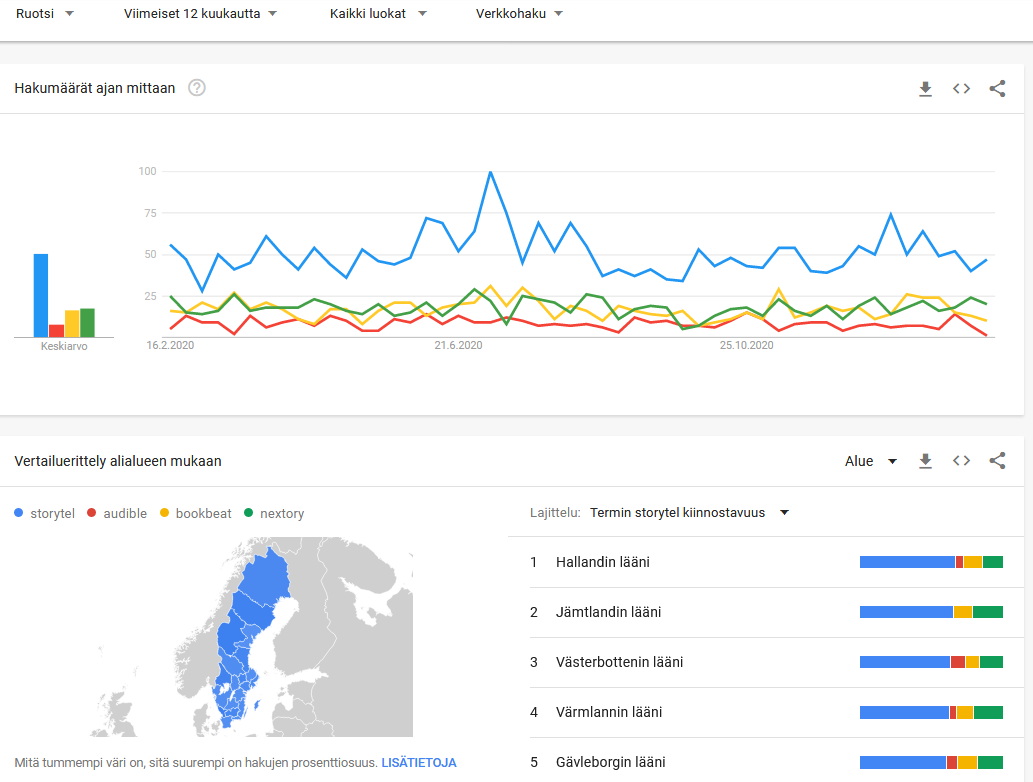

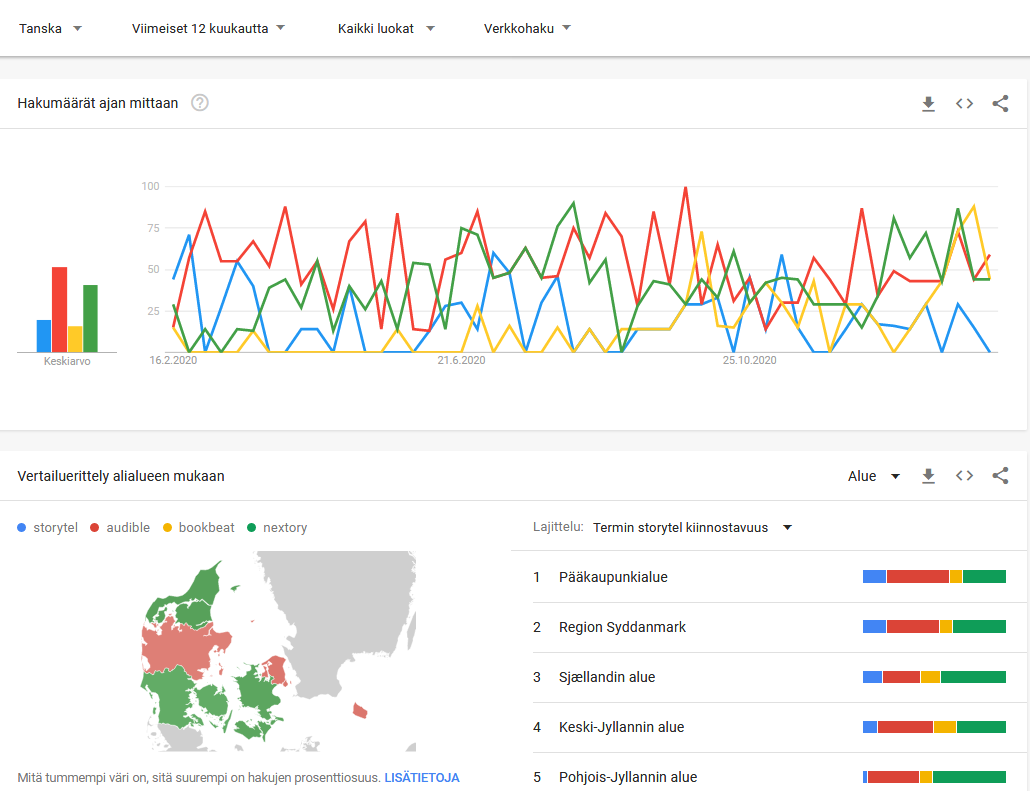

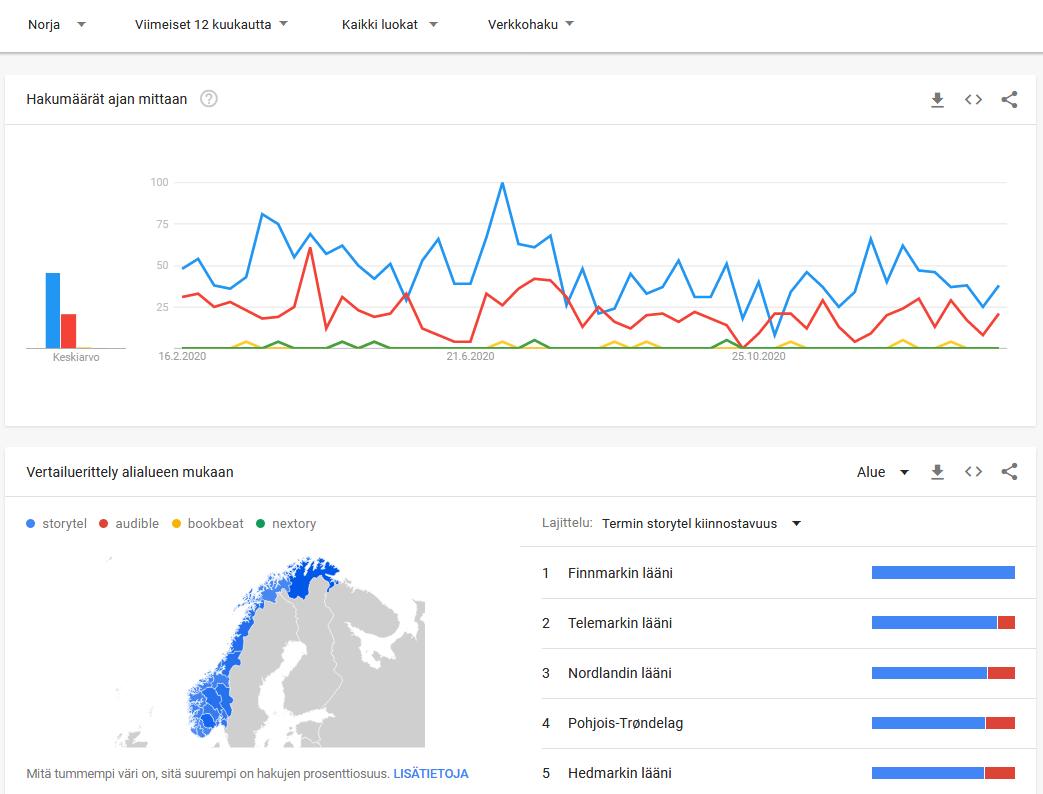

Joo äänikirjamarkkinat kasvaa kovaa vauhtia. Esim. Tämän Kauppalehden jutun mukaan (10.11.2020):

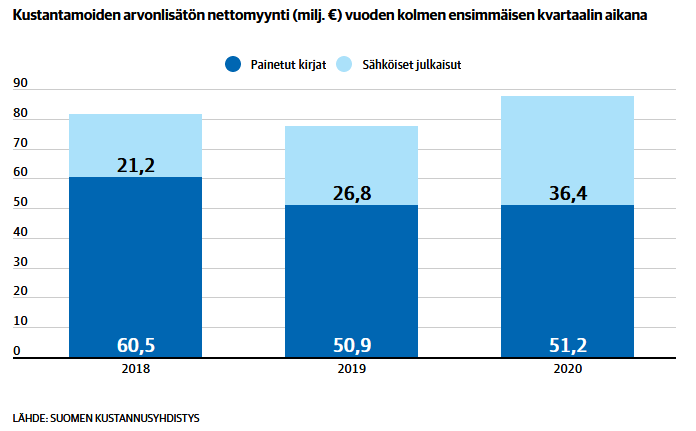

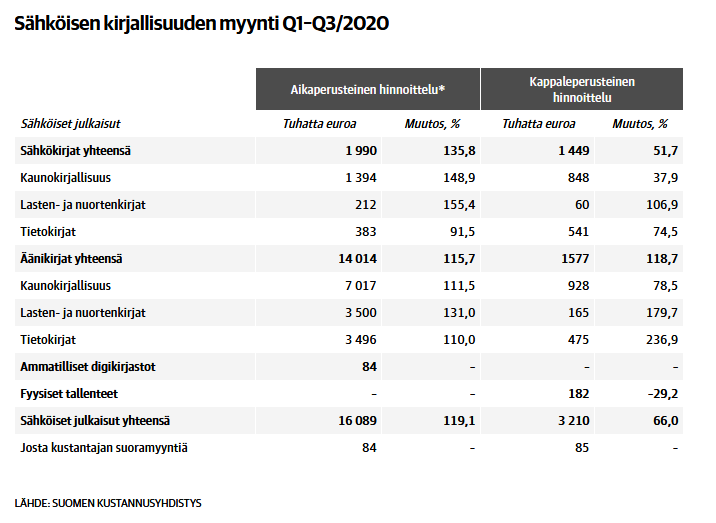

“Suomen Kustannusyhdistyksen tilastojen mukaan kolmen ensimmäisen kvartaalin myynti on melkein 13 prosenttia viime vuoden vastaavaa lukua edellä. Erityisen harppauksen on ottanut digitaalinen kauppa. BookBeatissä , Storytelissä ja muissa lukuaikapalveluissa Suomessa julkaistun kirjallisuuden tammi-syyskuun myynti on 119 prosenttia enemmän kuin viime vuonna samaan aikaan.”

ja tuon jutun mukaan jo yli 40% Suomen kirjamyynnistä tulee sähköisistä julkaisuista.

Tämä onkin sitten hieman kaksipiippuisempi juttu. Eli kuten tuossa Kauppalehden jutussakin mainitaan:

" Lukuaikapalvelut ovat myös herättäneet henkiin niin sanotun backlistin eli kirjailijoiden aiemman tuotannon. Painettu kirja pysyy myynnissä vain rajatun ajan, mutta kun joku löytää palvelusta mieluisan kirjan, saman tekijän aiemmat teokset voi ahmia heti perään. Kertynyt tuotanto nakuttaa tuloa kirjailijoille ja kustantajille pitkään."

“Backlistien ansiosta joidenkin kirjailijoiden tulot saattavat nousta, mutta kokonaiskuva on ennallaan: vain kourallinen suomalaisia kirjailijoita elää kirjojen myynnillä. Merkittävä osa kirjallisuudesta syntyy apurahoilla kuten tähänkin asti.”

Eli toisaalta kun tuo korvaus yhdestä kuuntelusta voi olla pienimpi, niin se voi myös tuoda pitkässä juoksussa enemmän tuloja kirjailijalle ja kustantajille + jakelun laajemmalle lukijakunnalle . Eli kun painettu kirja menee “vanhaksi” (eli poistuu kivijalkakaupoista myynnistä), niin tuo äänikirjojen backlist tarjonta voi viedä lukijan lukemaan myös kirjailijan aiempaa tuotantoa, jolloin nuiden vanhempien kirjojen “elinaika kasvaa”.

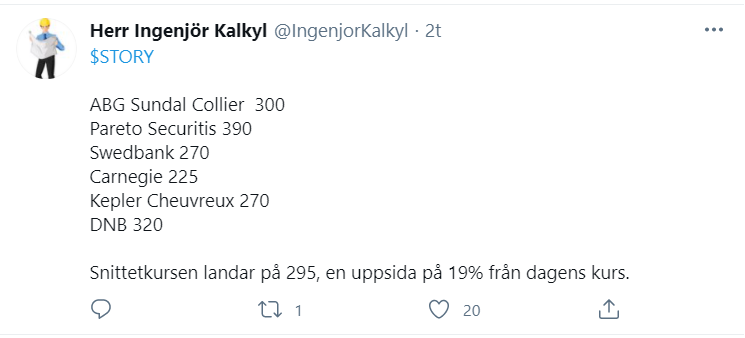

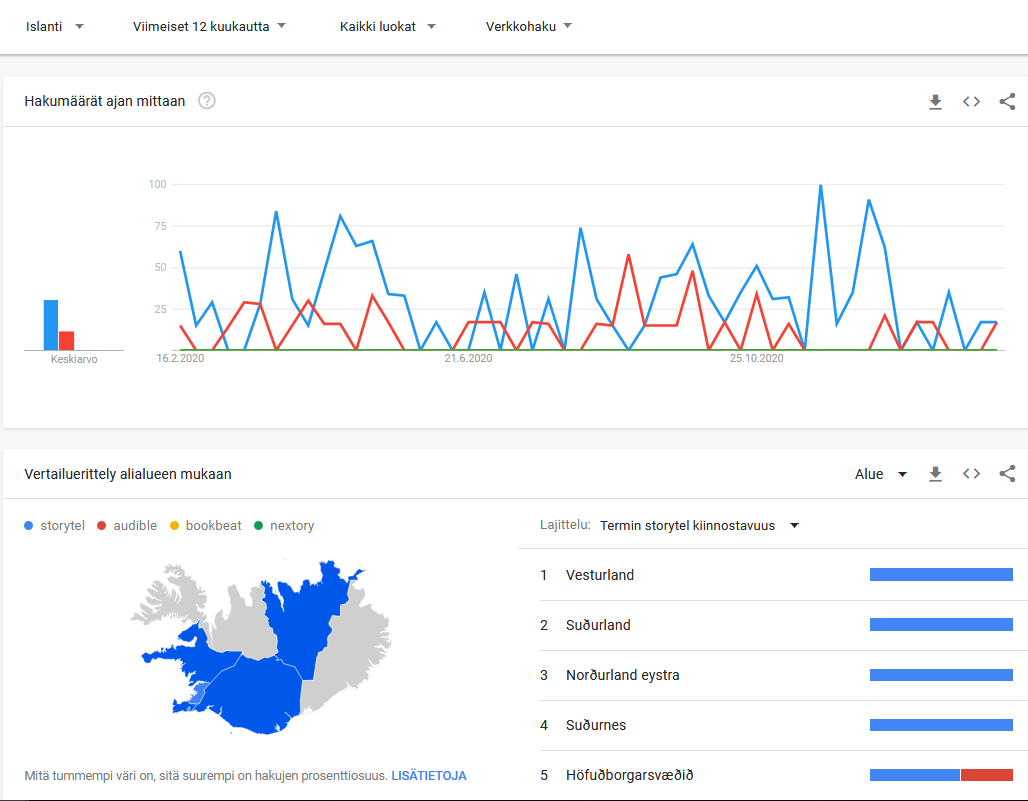

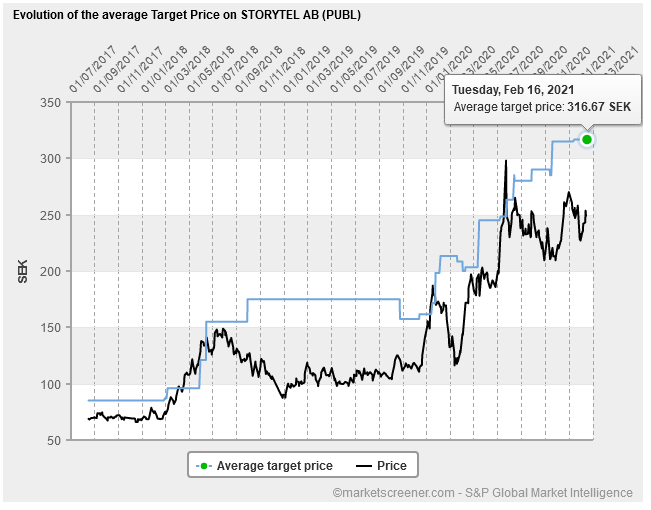

Ymmärtääkseni tuo rojalttimaksua kuunnellusta kirjasta ei mene maksuun kuin vasta tietyn minuutti määräisen kuuntelun jälkeen. Jos nyt oikein muistan jostain lukeneeni, niin arvio taisi olla 15min kohdalla, jonka ylitettyä tuo rojattimaksu menee maksuun. Näistähän nuilla äänikirjapalveluilla on tarkkaa dataa tiedossa esim. näin nuissa Storytelin pääomamarkkina päivän kalvoilla:

Tämänlainen toiminta malli näiden äänikirjapalveluiden välillä tulee varmasti vielä lisääntymään. Eli kahmivat jotain hyvin myyvien kirjailijoiden yksinoikeuksia, joita sitten levittävät myös muihin kohdemarkkinoihin kuin kirjailijan päämarkkina-alueille:

“Menestyskirjailija Camilla Läckberg ja näyttelijä Alexander Karim kirjoittavat yhdessä äänikirjaa, jonka Storytel julkaisee yksinoikeudella.”

“Glaciär (suom. jäätikkö) julkaistaan yksinoikeudella Storytelissä 14 eri kielellä. Äänikirja julkaistaan 15. kesäkuuta Ruotsissa, Suomessa, Tanskassa, Islannissa, Bulgariassa ja Puolassa. Myöhemmin tänä vuonna teos julkaistaan myös Saksassa, Hollannissa, Belgiassa, Brasiliassa, Kolumbiassa, Meksikossa, Espanjassa, Italiassa, Venäjällä ja Turkissa. Jokainen markkina valitsee äänikirjalle paikalliset lukijat.”

Tuossa Kauppalehden jutussa oli vielä yksi konkreettinen syy, miksi esim. Storytel on ostanut näitä kustantamoja myös eri toimintamaista itselleen:

“Kustantamisen ydin on ennallaan 2020-luvullakin: on löydettävä ja tunnistettava kirjat, joissa on potentiaalia, kätilöitävä ne valmiiksi ja saatettava ihmisten saataville ja tietoisuuteen. Juuri tämän osaamisen takia Atenan ja Gummeruksen tapaiset kustantamot ovat olleet kiinnostavia ostokohteita, ja siksi ne omistajavaihdoksista huolimatta päättävät edelleen itsenäisesti kustannusohjelmistaan.”

ja kaikkinensa Storytel omistaa ainakin seuraavat kustantamot:

"Paitsi digitaalinen kirjapalvelu Storytel on myös kasvava kustannuskonserni. Storytelin kustannustoiminta muodostuu useista kustantamoista, kuten Norstedts, Gummerus Kustannus, Massolit, StorySide, Printz Publishing, People’s Press, Rabén & Sjögren, B. Wahlströms ja Norstedts Kartor. Storytel julkaisee myös itse suoraan kuunneltaviksi kirjoitettuja Storytel Original -äänikirjoja, äänikirjasarjoja sekä podcasteja. "

lähde:

https://www.sttinfo.fi/uutishuone/storytel-oy/r?publisherId=55713931