En sopivaa ketjua tälle löytänyt, viisaammat kertokoot onko mistään kotoisin.

Teknologia ratkaisut: IT-järjestelmät, mukaan lukien palvelinkeskusten palvelimet ja tallennusratkaisut; järjestelmän komponentit; ohjelmistot, verkko-, viestintä- ja turvavarusteet; viihde-elektroniikka; ja täydentävät tuotteet. Synnex jakaa tuotteitaan yli 25 000 jälleenmyyjälle, järjestelmäintegraattorille ja jälleenmyyjälle. Sen palveluihin kuuluvat järjestelmäsuunnittelu ja integraatioratkaisut, logistiikka, pilvi, verkko, rahoitus ja markkinointi. Suurin osa yrityksen liikevaihdosta tulee Amerikan yhdysvalloista.

Yhteistyö kumppanit on ilmeisesti isoja OEM toimijoita: HP, Google, Microsoft, Intel

ja yrityksen vuosiraportissa lukee että heillä olisi toimijoita yli 500 ja toimittaa palveluita/tuotteita 25000 jälleenmyyjälle.

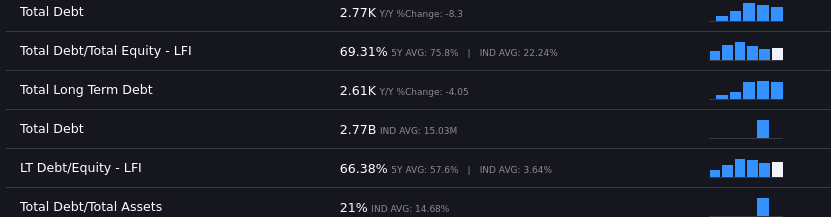

Tässä vähän lukuja:

Kasvua on tapahtunut liikevaihdossa vähän koko ajan, velkaa on tottakai tullut myös.

Yrityksellä on tapahtumassa jonkinmoinen fuusio Tech datan kanssa:

Data today announced they have entered into a definitive merger agreement under which SYNNEX and Tech Data will combine in a transaction valued at approximately $7.2 billion, including net debt. The combined company, with approximately $57 billion in estimated pro forma annual revenues and a team of over 22,000 associates and colleagues, will provide customers and vendors with expansive reach across products, services, and geographies to accelerate technology adoption.

Uutinen tästä Yahoo Financessa: https://finance.yahoo.com/news/synnex-corporation-stockholders-approve-merger-212700467.html

FREMONT, Calif., June 30, 2021 /PRNewswire/ – SYNNEX Corporation (NYSE: SNX), a leading provider of distribution, systems design and integration services for the technology industry, today announced that, based on the voting results from its special meeting held today, SYNNEX stockholders have approved the previously announced merger agreement with Tech Data.

Oma huolenaihe tuossa on se että yhtiön työntekijät ovat keventäneet osakeomistustaan huolella, viimeisen vuoden aikana noin 7 milj USD:lla. Tosin osakkeen arvostus on noussut yli 100%. Kurssi on myös ollut välillä melkoinen tuuliviiri.

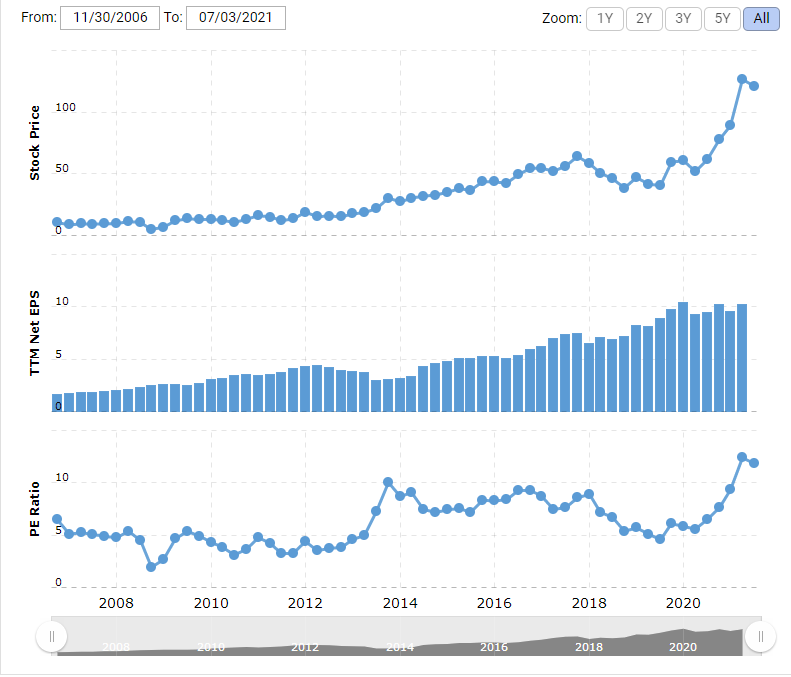

Omaan silmään lukujen puolesta (joita en oikein ymmärrä) kasvun mahdollisuutta on vaikkakin todennököisesti hidastuu tulevaisuudessa.

Näkeekö joku paremmin lukujen läpi onko ihan uppoava suo vai mahdollisuus oikeaan kasvuun joka tuottaisi salkussa seuraavina vuosina?

Yhtiön arvonmääritys itselle on vaikea, joku jos jaksaa vääntää perus asioita rautalangasta niin saa yrittää. Tech Datan yhdistyminen sotkee pakkaa entisestään.