Noniin, nyt pystyy vastailemaan tähänkin, kun analyysi vihdoin ulkona ![]() Fellow Financen liiketoiminnan riskitaso on absoluuttisesti korkea ja selvästi korkeampi kuin Taalerilla. Keskeiset riskit liittyvät strategian onnistumiseen, nopeasti kehittyvään kilpailukenttään, regulaatioon ja yhtiön omiin IT-järjestelmiin. Tarkempi riskianalyysi löytyy analyysistämme.

Fellow Financen liiketoiminnan riskitaso on absoluuttisesti korkea ja selvästi korkeampi kuin Taalerilla. Keskeiset riskit liittyvät strategian onnistumiseen, nopeasti kehittyvään kilpailukenttään, regulaatioon ja yhtiön omiin IT-järjestelmiin. Tarkempi riskianalyysi löytyy analyysistämme.

Talouden suhdanteiden osalta kysymys on hankala, sillä Fellow Finance ei ole nuoresta iästään johtuen operoinut koskaan talouden selvässä laskusuhdanteessa. On selvää, että rahoitusalalle tyypillisesti luottotappiot tulevat kasvamaan taantumassa, mutta muiden parametrien osalta tilanne on hankalampi arvioida. Vaikka Taaleri onkin Helsingin listatuista finanssiyhtiöstä ehkä vähäsyklisin, on se silti syklinen toimialan luonteesta johtuen.

Ja karhu ilmestyy nurkan takaa nyt tai huomenna? Masse taitaa passata, finanssialalla kiinni muutenkin vähän liiaksi. Tää(kin) on varmaan sellainen “luottamuscase”, niin kuin Enersense. Mutta Saulin briiffaama Titanium lentää korkealla ja kovaa, thanks

Karhu vaanii aina nurkan takana, mutta aika harvoin se sieltä lopulta tulee näytille ![]()

Tämä on hyvin erilainen case kun Enersense. Enersensessä näkyvyys yksittäisiin projekteihin oli todella huono (lue: olematon) ja näin ollen sijoittajat olivat pitkälti johdon sanomisten varassa. Lisäksi yrityskaupoilla oli casessa selkeä painoarvo, jotka yhtälailla vaativat luottamusta johtoa kohtaan. Fellow Financessa, alusta on todistanut toimivuutensa Suomessa ja näkyvyys strategiaan sekä kansainväliseen laajentumiseen on itseasiassa varsin hyvä. Tässä kysymys onkin enemmän siitä, että uskooko sijoittaja toimialaan ja yhtiön kilpailukykyyn kansainvälisillä markkinoilla. Tottakai, kun puhutaan yhtiöstä joka haluaa moninkertaistaa liikevaihtonsa suhteellisen lyhyessä ajassa, tulee sijoittajan myös uskoa johdon kyvykkyyteen viedä yhtiö tavoitteisiinsa.

Lukeeko jossain kuinka suuren osuuden Taaleri myy omistuksestaan listautumisen yhteydessä?

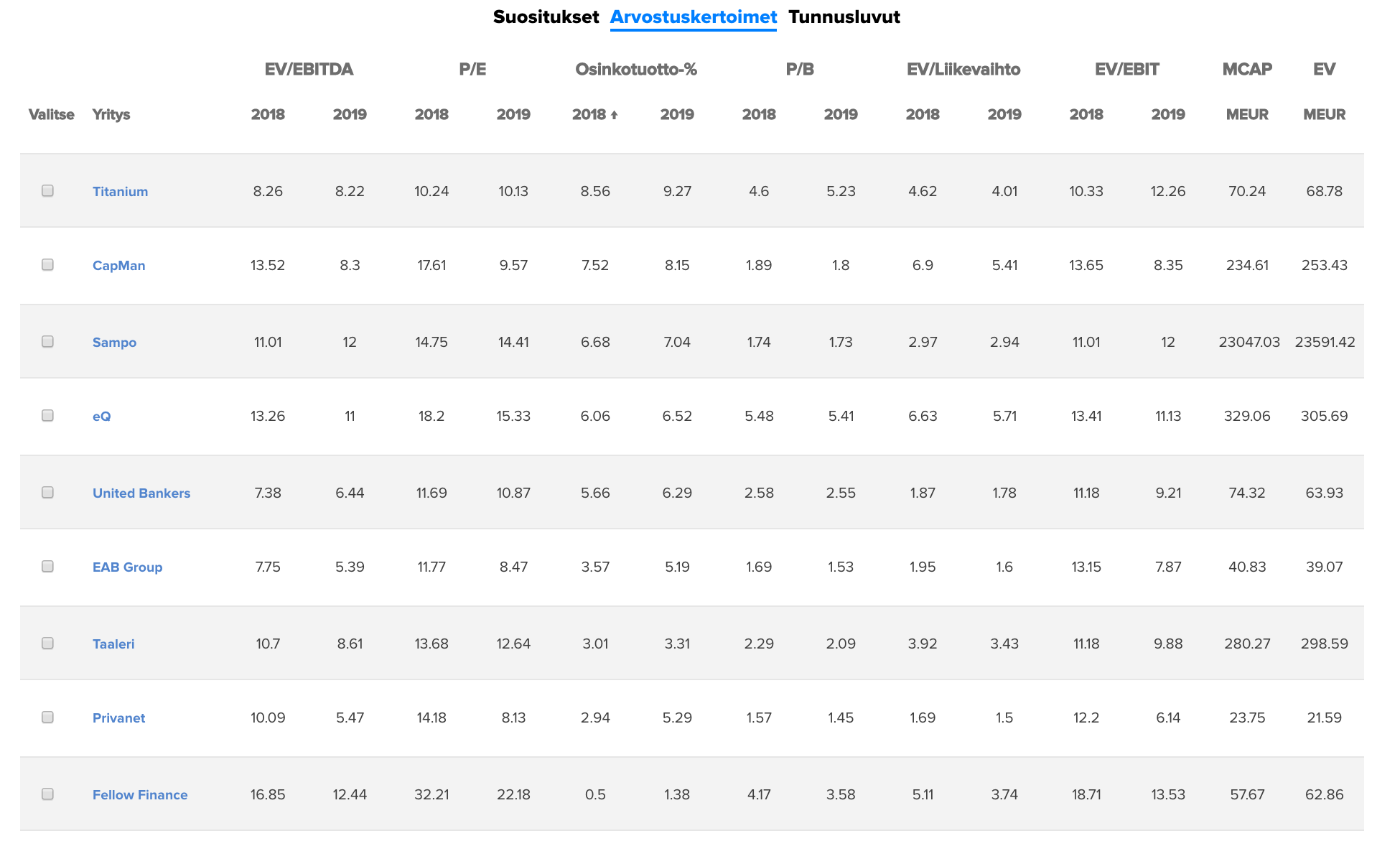

Missähän vaiheessa tuo ”osien summa vs. markkinahinta” pitäisi tarkalleen kuroutua kiinni. ![]() ehkäpä se vaatii Saulin yhtiöpäivityksen…

ehkäpä se vaatii Saulin yhtiöpäivityksen…

Kaksi suurta omistajaa, Berling Capital Oy ja Capercaillie Capital Oy myyneet nyt reilun vuoden ajan suuren osan vaihdosta. Kohta loppuu heiltäkin pelimerkit myyntiin ja tällä on varmasti oma vaikutuksensa. Mielenkiintoista nähdä FellowFinancen listauksen yhteydessä tehtävän ylöskirjauksen vaikutus kurssiin. Loppuvuodelle on tiedossa useita huomattavia lanseerauksia ja hankkeet etenee! Tilanne vaikuttaa todella hyvältä jos markkina vaan kestää ![]()

Tällähän ei pitäs olla enää kurssiin vaikutusta. Ellei sit monet satu uskomaan, että FF:n anti epäonnistuu ![]()

Berling Capital (yksi perustajista) on myynyt jo useamman vuoden. Tämä luonnollisesti painanut kurssia, kun myyntilaidassa jatkuva paine.

Miksi Berling Capital myy, jos osake on aliarvostettu?

Taalerin suosituksen pitäisi nyt kaiken järjen mukaan laskea, kun FF:sta luovuttaan ostittain reilusti alle todellisen arvonsa. Taaleri saa jonkun verran käteisvaroja, joille sen pitää keksiä tuottava kohde, jotta FF:n myynnit kompensoituisivat.

En tiedä tarkemmin Berling Capitalin myyntien syitä. Hallituksessa ei ole ollut mukana enää vuosiin.

FF:n vaikutus Taalerin osien summaan riippuu paljon myös siitä, että mihin hintaan markkinat FF:n hinnoittelevat. Jos hinta jää listautumishinnan tasolle, laskee FF:n arvo osien summaamme hieman. Vastaavasti jos markkinat hinnoittelevat FF:n yli IPO:hinnan (kuten me analyysissämme odotamme), niin negatiivinen vaikutus jää pienemmäksi. Mikäli markkina hinnoittelisi FF:n ennustamallemme tasolle, olisi listautumisella kokonaisuutena pieni positiivinen vaikutus Taalerin osien summaan. Tärkeä muistaa, että Taaleri myy lopulta alle puolet FF-omistuksestaan ja jää edelleen FF:n selvästi suurimmaksi omistajaksi. Päivitämme näkemyksemme Taalerista heti kunhan FF:n kaupankäynti alkaa.

Taalerin FF myynteihin liittyen kannattaa lukea aiempi kommenttini: Miksi Taaleri myy Fellow Financea? | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Taaleri: Kirjaa noin 5 miljoonan euron myyntivoiton Fellow Financen listautuessa

Taaleri tiedotti eilen myyneensä 813 262 osakkuusyhtiönsä Fellow Finance Oyj:n osaketta sen First North listautumisen yhteydessä. Taalerin omistus laskee näin ollen 26,0 %:iin 45,7 %:sta joukkorahoitusalustaa yrityksille ja kuluttajille tarjoavasta Fellow Financesta. Taaleri kirjaa myynnistä noin 5 miljoonan euron myyntivoiton vuoden 2018 toisella vuosipuoliskolla.Myyntivoitto tuo selvää vahvistusta vuoden 2018 toisen vuosipuoliskon tulokselle. Ennusteemme H2:n liikevoitolle on ollut 10,8 milj. euroa, eikä sisällä Fellow Financen listautumista. Vuoden 2018 ennusteemme on ollut 23 milj. euroa ja nousisi myyntivoitto huomioiden noin viime vuoden tasolle (27,6 milj. euroa 2017).

Taalerin osake senkun mörnii, mutta koko finanssisektori näyttää olevan hieman epäröivässä odotusmoodissa: osinkotuoto korkeat, mutta osakkeet ei silti maistu?

Sauli kommentoi juuri kans miten UB:ssa markkinan kasvanut epävarmuus nostaa riskitasoa.

Hox @Yu_Gong : Osakevertailussa häikkää Taalerin kohdalla:

Oikea tavoitehinta on 11.50 / Osta viimeisimmän raportin mukaan:

Siellä käännyttiin Markkinan heikkous puoltaa varovaisempaa näkemystä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Toi on ihan oikein. Nyt se analyysi on julkaistu. ![]()

Ok.

Mielenkiintoista, että tavoitehintaan tuli näinkin paljon laskua. Saulin aikaisempien raporttien mukaan tavoitehintaan oli huomioitu “markkinan siirtymistä lievään taantumaan” (ei sanatarkka lainaus).

Vieläkään täysi taantuma ei ole päällä:

Vaikka markkinatilanne on edelleen kohtuullinen ja markkinalasku on ollut vastarajallista (etenkin suhteessa pitkään nousukauteen), on sijoittajien tärkeä muistaa, että finanssiyhtiöiden tulokset ovat varsin herkkiä pääomamarkkinoiden liikkeille.

Ei sillä, luotan toki Saulin arvioon.

Aiemmin olin huomionut ennusteissa markkinatilanteen lievän heikentymisen, mutta en nykyisenkaltaista korjausliikettä. Lisäksi olin parin viikon takaisessa raportissani liian optimistinen yhtiön tuottopalkkioiden osalta. Jälkeenpäin helppo sanoa, että ne olisi pitänyt leikata jo sillon voimakkaammin. Sama koskee osin myös Garantian salkkua.

Ensin ostetaan kalliilla ja sitten myydään halvalla. This kills the profit!

Mutta minua mietityttää näiden analyysien hyvyyden mittari. Eihän ole ensinkään arvokasta katsoa käänteitä ja sitten todeta, että käänne tapahtui ja se vaikuttaa arvioon. Pitäisikö suositusten antajien laskea integraali tavoitehintojen välissä? Osta-suosituksella tulevaisuuden kurssitaso, joka on korkeampi kuin suosituksen antohetken kurssitaso olisi positiivinen vaikutus ja kurssilaskulla negatiivinen. Ehkä tuossa pitäisi kontrolloida antotiheys, tai muuten yksi ainut Osta-suositus vuoden 2009 keväällä olisi riittänyt mahtavaan voittoon. Osta-suositukset kurssihuipuissa johtavat mahtavaan tappioon, joten hyvä kun suosituksia vaihdetaan ja palataan lähemmäs fundamentteja. Lähden tästä heittelemään arpakuutiota.