Laitetaan Taalerille oma ketju pystyyn. Tämä Helsingin “pikkuSampo” ansaitsee ehdottomasti aktiivista keskustelua ja seurantaa.

Edit: Viimeisin laaja yhtiöraportti Yritysjärjestelyjä odotellessa 29.6.2018

Laitetaan Taalerille oma ketju pystyyn. Tämä Helsingin “pikkuSampo” ansaitsee ehdottomasti aktiivista keskustelua ja seurantaa.

Edit: Viimeisin laaja yhtiöraportti Yritysjärjestelyjä odotellessa 29.6.2018

Täälläkin odotellaan kommentteja viimeisimmistä yrityskaupoista ( Suomen Vuokravastuu Oy / Evervest Oy ) vaikka eivät kokonsa puolesta ole kovin merkittäviä.

Tässä keskustellaan wärtsilästä, sorry, mutta yleisemminkin energian tarpeesta maailmalla…

Kiitos nimimerkille Warren Fyffet (Shareville) bongauksesta. Taaleri on kauppalehden kuukauden osake

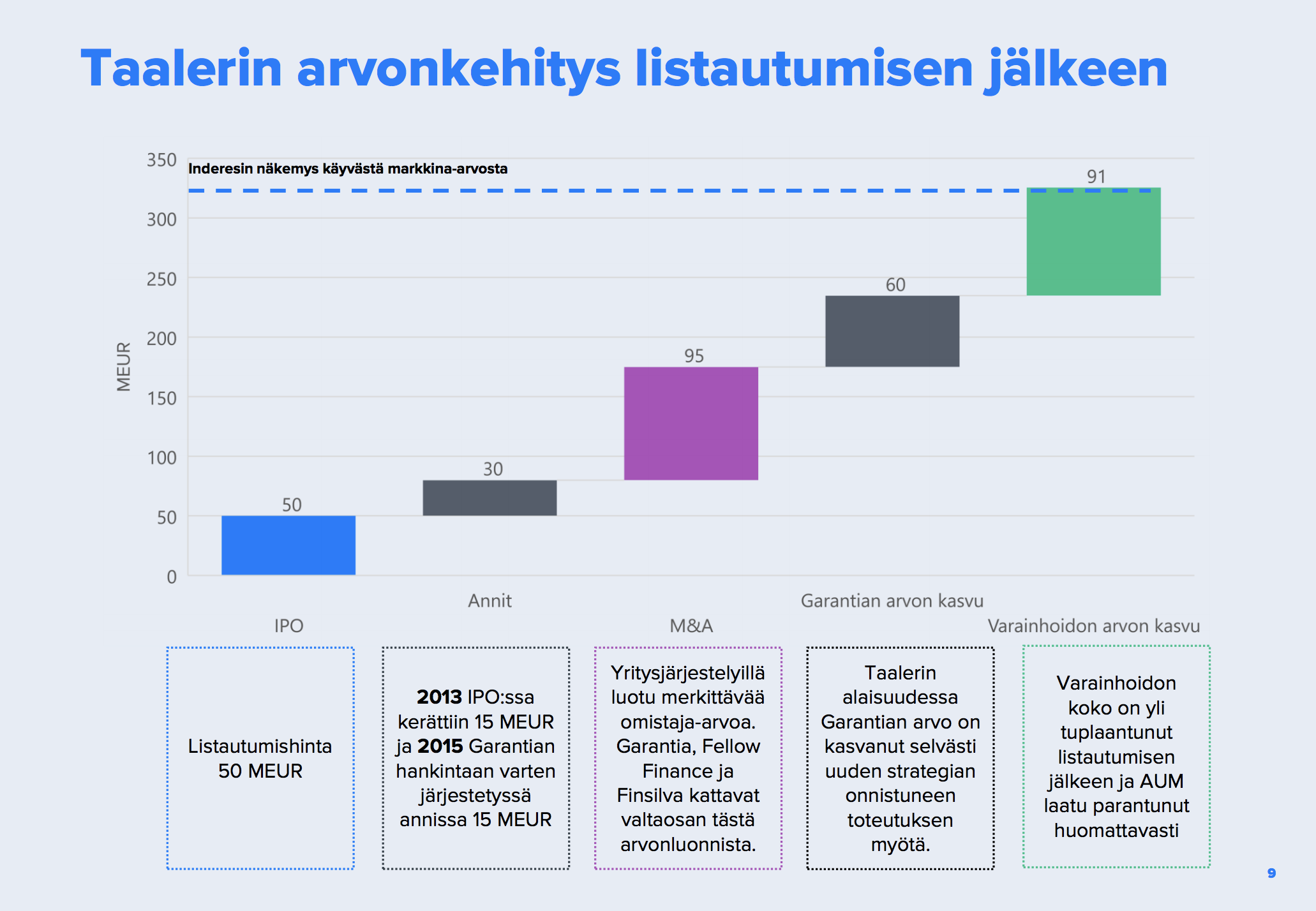

9,8€ tarkoittaa ~280 milj. markkina-arvoa… kuitenkin yhtiön “osien summa” huomioiden Garantian arvioitu koko olisi luokassa ~360 milj… Tämä tarkoittaisi noin 12,5€ osakkeen hintaa.

Näkeekö muutkin tässä merkittävää upsidea? Ontuuko aloittelijan logiikkani pahasti? Missä määrin Garantian arvon tulisi näkyä osakkeen hinnoittelussa nykypäivänä?

Edit: Editoitu hieman lukuja alaspäin, ilmeisesti alkuperäistä uutista on myös muokattu.

Varmaan pitäisi Garantian spin offista tulla selkeä viesti joka toimisi katalysaattorina osakkeelle. Tuntuu aina “uinahtavan” tämä case.

Täytyypä hiljalleen tankata lisää alta kympin. Aikaahan tässä on odotella ja turvamarginaali on riittävä tällä arvostuksella.

Juu, Taaleri on tiettyjen toisten osakkeiden tapaan kuin mun kirjovehkani - tajuan kastella sen vasta kun kaikki lehdet jo valuu maata kohden, jolloin kasvi nousee parissa tunnissa täyteen terään ja alkaa pian puskemaan kukkia, sitten hiljalleen taas valahtaa, kunnes tajuan kastella. Minä pidän näistä uinahtelijoista pitkässä salkussani, kastelun sijaan saan ostella järkihintaan lisää nuokahtaessa. Eri juttu sitten syystä näivettyvät.

Kiusasin jo ROASTissa Juhania siitä, meneekö Taalerilla patrioottisuus taloudellisen logiikan edelle… En tiedä mikä ROI näissä laivoissa on mutta liput liehuu Aalto Shipping varustamon kaksi laivaa liehuttaa nyt upeasti Suomen lippua - Aalto Shippings två fartyg seglar nu stolt under finsk flagg | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Isänmaallisille sijoittajille Taaleri sopii kuin nenä päähän ; )

Kirjovehkan kastelu on hyvä vertaus.Ostin lisää kun on nyt alta kympin.

Energia-investoinneista se Taalerikin kaiketi on hakemassa oman siivunsa: https://www.kauppalehti.fi/uutiset/tutkimus-energiantarve-kasvaa-jopa-80-prosenttia-vuoteen-2040-mennessa---fossiilisten-polttoaineiden-osuus-pysyy-korkeana/ubPBu6e4

1000 miljardia (eli biljoona?) käytetään 2040 mennessä, eli ~45 miljardia USD per vuosi globaalisti. Kai siitä on mahdollista jotain veistää.

Osaako joku kertoa mikä Taalerin ansaintalogiikka tässä kuviossa on? Energiarahastoja kehiin vai mitä?

Eikös Taaleri näissä energia-investoinneissa lähde mukaan ihan omalla rahalla ja sitten vielä samoihin kohteisiin sijoitetaan rahastojen kautta. Eli ansaintalogiikka on sijoitukset ja rahastoista saatavat hoitomaksut yms.

Kylläpä saatiin hyvä ja laadukas laaj raportti tänään. Toivottavasti nuo yritysjärjestelyt (G ja FF) toteutuvat hyvällä hinnalla ennen seuraavan laskumarkkinan alkua.

Laitetaanpa tännekin vielä, eli Saulin kommentit löytyy myös InderesTV:stä (Taaleri sijoituskohteena | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Kieltämättä vakuuttava toi Taalerin track record yritysjärjestelyjen parissa ![]()

KL 9.7.2018: Rauman telakan viime vuosi rajusti tappiollinen

Onkohan minkäänlaista vaikutusta nykyinen huono tilanne emoyhtiöön (Taaleri oyj)? Onneksi näköpiirissä on tuo sangen iso Laivue 2020 urakka…

t. amatööri

Itsellä on nyt takana noin 10vuotta pörssisijoittamista ja matkan varrella on tapahtunut kaikenlaista. Hajauttaminen on radikaalisti laskenut vuosi vuodelta osakkeen laatuun perustuen. Omistusasunto on vaihtunut vuokrakämppään ja autokin on nykyään liisattu.

Tänään tuli päivä kun hajautusta ei enään ole ja mun salkusta ei löydy kuin yhtä osaketta - Taaleria. Mun koko omaisuus on kiinni Taalerissa. Helsingin pörssin ylivoimaisesti laadukkain ja mielenkiintoisin yritys. Huippu johto ja nykyhinnalla reippaasti aliarvostettu. Omassa osien summa - laskelmassa arvo on vajaat 15€

Seuraan jatkossakin Taalerin liikkeitä eri kanavissa hyvin tarkasti, mutta tänään nostan maljan itselleni ja minua, sekä Taaleria yhdistävälle luonteenpiirteelle. Rohkeudelle. ![]()

Hoivatilat, Remedy, Taaleri itselleni tärkeimmät ja isoimmat positiot. Taaleria voisi vielä hieman lisätä jos putoaa alle 10€.

Edit: Indereksen tuoreesta analyysistähän puuttuvat tavoitehinnan osalta vielä (luonnollisesti) tulevien yrityskauppojen vaikutukset, mutta niiden potentiaaliset vaikutukset on kyllä hienosti analyysissä avattu. GARANTIAn jälkeen hyvin mahdollista 15€ tavoitehinta Taalerille, mikäli löytää sopivan investointikohteen rahoille…

Mä pohdiskelin Taalerin ja Evlin välillä kumpaa ostaisin ja päädyin aikanaan Taaleriin nimenomaan noiden Garantia ja Fellow finance optioiden takia.

Ostamalla Taaleria voi käytännössä omistaa myös Inderestä ![]() Sekin on hyvä syy…

Sekin on hyvä syy…

Taaleri muuten möi osittain omistustansa indereksestä viime talvella…

Mielenkiintoinen tieto… Kuka osti ne? Sopisi ainakin Nordnetille. Muilla pankeilla on oma analyysitoiminta (mutta huonoja) mutta Nordnetilla puuttuu tällainen ja ne käyttää Inderestä. Ne vois auttaa myös Inderestä Ruotsin valloittamassa.