Hermitage liputteli 10% ylityksen ja HenkiFennia 5% ylityksen.

Toinen intsikka ilmestynyt ostolaidalle Swiss Lifen lisäksi. Hyvin kelpaa Nonneroiden laput markkinalle.

Hermitage liputteli 10% ylityksen ja HenkiFennia 5% ylityksen.

Toinen intsikka ilmestynyt ostolaidalle Swiss Lifen lisäksi. Hyvin kelpaa Nonneroiden laput markkinalle.

Sisäpiirikauppoja tehdään vähän väliä. Viimeksi tänään aamusta tuli tiedote. Onko nyt tehty joku isompi nurkanvaltaus?

Lisäys: Äkkiä tarkasteltuna ei se ollutkaan kuin alle puoli prosenttia kaikista osakkeista. Kohtalainen ja silmiin pistävä “mälli” lappuja kuitenkin.

Nordean sisäinen kauppa, joten asialla voi olla rahastot. Henki Fennia nosti vasta omistuksen yli 5% siinä voisi olla toinen ehdokas.

Sisäpiiristä Elina Björklund ostanut muutama tuhat lappua.

Minkälainen merkitys yksittäisen rahaston menestyksellä on osakkeenomistajan näkökulmasta? Taalerin sivuilla on kyllä jokaisen rahaston voitonjakoperiaatteet kerrottu, mutta osaisiko joku yksinkertaistaa asian selkosuomeksi?

Eli siis karkeasti ajatellen, jos rahasto a) tekee tappiota, b) tuottaa reilusti oletettua enemmän, niin minkälainen osuus tästä jää osakkeenomistajien voitoksi/tappioksi?

Elina on jatkanut ostoksia. Viimeisimpien tiedotteiden hankinnat yhteensä 8313 kappaletta. Oma marraskuun lopulla hankittu pieni positio on jo etukenossa reilun 13 % tammiralliin. Tuntuu, että vuoden lopulla vähän kaikki, instituutioista rahastoihin ja sisäpiiriin, ovat olleet ostolaidalla. Kait se on jo enemmän vahva kuin heikko signaali momentumin kääntymisestä.

Moi,

Taalerin ansainta yhtiön kannalta keskeisissä pääomarahastoissa perustuu asiakkailta vuosittain veloitettavaan kiinteään hallinnointipalkkioon ja mahdolliseen tuottosidonnaiseen palkkioon. Tuottosidonnaiset palkkiot toimivat käytännössä siten, että rahastoille on asetettu jokin tietty aitakorko ja Taaleri perii aitakoron ylittävästä tuotosta itselleen vuosittain tietyn kiinteän prosenttiosuuden. Mikäli rahaston tuottotaso ei ylitä määriteltyä aitakorkoa, veloittaa rahasto asiakkailta ainoastaan hallinnointipalkkiot. Tuottosidonnaisten palkkioiden absoluuttiseen määrään vaikuttaa siis sekä rahaston koko että sijoitusperformanssi. Kertaluonteisia tuottopalkkioita Taalerille voi syntyä myös mahdollisten pääomarahastoista tapahtuvien irtaantumisten kautta.

Tuottopalkkioiden tarkka ennustaminen on suhteellisen haastavaa, koska 1) tuottopalkkiot ovat hyvin herkkiä rahastojen tuottotasoissa tapahtuville muutoksille ja 2) mahdollisten irtaantumisten ajankohtiin ja kauppahintoihin liittyy aina huomattavaa epävarmuutta. Sijoittajana keskittyisinkin tarkastelemaan tuotelanseerauksissa yhtiöiden pidemmän aikavälin track-recordia. Mikäli tietty yhtiö kykenee tekemään tietyssä tuotealueessa tai omaisuuslajissa myös asiakkaiden kannalta toistuvasti erinomaisia tuotteita, tekee yhtiö todennäköisesti tällöin jotain oikein. Tämä voi tarkoittaa esimerkiksi sitä, että yhtiö on onnistunut kasaamaan tietyn tuotealueen ympärille poikkeuksellisen kyvykkään tiimin. Taalerin tähänastinen track-record pääomarahastoissa on ollut mielestämme vuosien 2017-2018 Geoenergia-rahastoa lukuunottamatta erinomainen.

Omistaja lista päivittynyt.

Henki Fennia lisännyt 232 940

Swiss Life Luxemburg lisännyt 282 610

Berling Invest lisännyt 200 000

Samu Lang vähentää edelleen, nyt 20 000 osaketta.

Tuossa noita suurempia liikkuja. Yhteenvetona isoja myyjiä Lombard jolla vähemmän lappuja jäljellä kuin myynyt viimekuussa ja Samu Lang.

Listoille on ilmestynyt 4capes Oy, joka Jorma J. Niemisen firma.

Mites tälle käy nykyisellä vaihdolla, kun seuraavan kerran aletaan myydä urakalla? Lyhyeen aikaan markkinoille tyrkättynä niiaa varmasti syvään? Seurasitko @Warren_Fyffet vierestä miten noi edelliset reilu 660 kiloa lappuja myytiin?

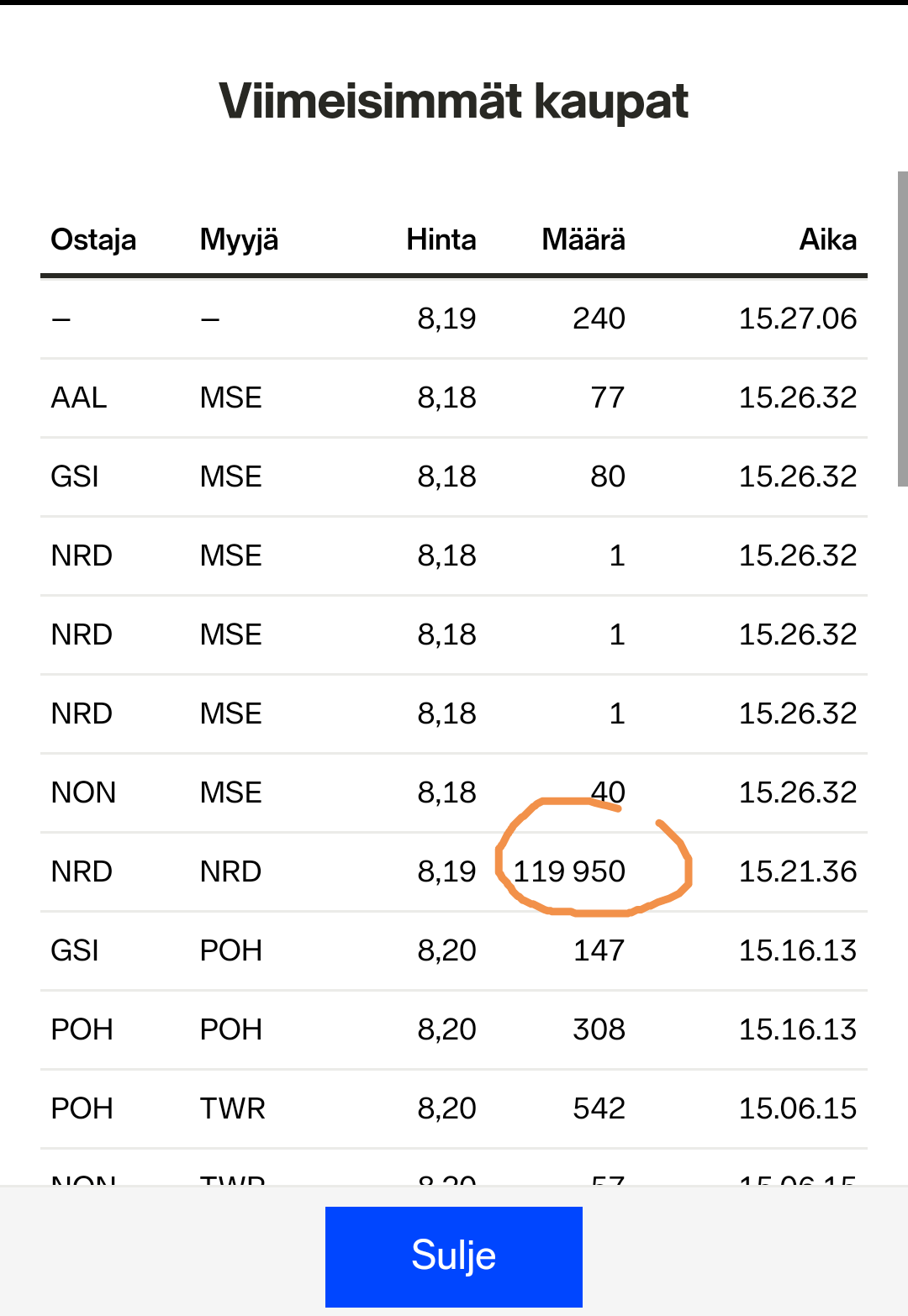

Juu, huomioni herätti ensimmäisen kerran 19.11 suuri vaihto 100 000 lappua. Muutama päivinä sen jälkeen 200 000 kpl ja 50 000. Lombard vähensi marraskuun lopussa 400 000 osaketta ja nyt joulukuussa 600 000. Kurssikäyrästä voi lukea tulosta eli hyvin upposi markkinalle. Havaintona, että enää ei pysty samoja määriä myymään. Tosin ostoinnosta ei ole enää takeita entiseen malliin, kun Hermitage sai tuon 10% täyteen ja saavutt osinkoveroedun. Mutta lyhyesti koostetuna Lombard on tunkenut lappua pihalle ja sisäpiiri ja pari intsikkaa ostellut.

Vaihto ja osakeomistukset kiinnostavat minua, koska Inderesin raporteissa on laskettu osien summaa ja todettu suuren omistajan olleen myymässä. Näitä olivat Capercaillie, laput loppu ja nyt mainittu Berling Capital. Tämän johdosta kurssiarvostus ollut paineessa. Nyt vaaka on pikkuhiljaa kääntynyt. Suurimmat omistajat lisänneet Veikko Laine Oy ja Hermitage ja ne eivät varmasti ihan heti myymässä. Samoin vaikea ajatella Henki Fennia tai Swiss Lifen ainakaan heti olevan keventämässä suuresti ainakaan alempaan kurssiin. Samalla markkinalle on tullut likviditeettiä, joka hyväksi instituutionaalisille sijoittajille. Nyt tilanne on niin, että näyttäisi yli 30 pinnaa lapuista olevan kiinni, kun vuosi takaperin niitä 20 pinnaa ylitse myynnissä.

Taalerin ja Masdarin kehitysyhtiö (50/50-omistus) on allekirjoittanut yhteistyöasiakirjan PPC Renewablesin kanssa 300 MW:n aurinko- ja tuulienergiahankkeesta Kreikassa: PPC to work with Masdar, Taaleri on green goal of 300 MW in Greece

Hankkeen kokonaisarvo tulee olemaan arviomme mukaan karkeasti noin 250-350 MEUR. Pidämme varsin todennäköisenä, että kyseinen hanke tullaan kehittämään rakennusvaiheeseen ja tarjoamaan sen jälkeen Solarwind II-rahastolle. Energiainfrahankkeista on kansainvälisesti kova kilpailu ja uutinen on kokonaisuudessaan hyvä osoitus sekä Taalerin energiaosaamisesta että Masdar-yhteistyön tuomasta uskottavuudesta.

Onkos näiden irtaantumisten tuottoja ilmoitettu missään? Onko mennyt tasehintaan vai pienellä voitolla, kun en äkkiseltään lehdistötiedotteissa huomannut mainintaa

Jos viittaat noihin vuodenvaihteen tuulipuisto-irtaantumisiin, niin ei ole ilmoitettu. Merkittäviä tuottopalkkoita noista ei tule syntymään ihan jo tiedotteen laatu (lehdistötiedote) huomioiden.

Meidän lyhyt kommentti luettavissa täältä: Taalerin rahastot irtaantuvat kolmesta tuulipuistosta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Lähinnä tarkoitin noin yleisellä tasolla onko näistä kaupoista erittelyjä tarkemmin

Pitääkö tämä toteamus paikkansa kaikkien lehdistötiedotteiden osalta, myös viimeisimmän lehdistötiedotteen?

Tämä on ihan yleinen asia ja koskee kaikkia pörssiyhtiöitä. Jos tiedotteella on merkittävä vaikutus yhtiön osakekurssiin (eli numeroihin tai liiketoimintaan) ja/tai se sisältää oleellista uutta tietoa, tulee siitä antaa pörssitiedote. Lehdistötiedotteella annetaan pienemmät uutiset.

Dansken aamukatsaus 27.1.2020:

Taaleri (Commissioned Research)

Vaihtoehtoinen sijoituskasvun tapaus ja Garantiassa merkittävä yritysjärjestely mahdollisuus

Taaleri on suomalainen hajautettu finanssialan yritys, joka on altis nopeitten kasvavalle globaalille varainhoitosegmentille, ts. vaihtoehtoisille luonnonvaroille. Sen ESG-keskitetyt tuuli- ja aurinkorahastot hyötyvät globaalista siirtymisestä energiassa, mikä voisi johtaa arvostuksen kasvuun. Arvioimme osakkeen käyvän hinnan olevan 8.0 – 10.8 euron välillä. Takauspalveluihin erikoistuneen Garantian divestointi voisi johtaa arvion määrittämiseen uudelleen ja olla peruste 13 euron hinnalle per osake.

Tulos paranee vuonna 2020. Vuosi 2017 oli erittäin hyvä, mutta Taalerin tulot laskivat sijoitustulojen vastatuulien sekä alhaisempien tulospalkkioiden johdosta vuosina 2018 ja 2019. Odotamme kuitenkin konsernin palaavan kaksinumeroiseen tuloskasvuun vuonna 2020, jota tukee hallinnoitavien varojen kasvu, jonka on tarkoitus kasvattaa rahastonhoitomaksuja, sekä tuloja Texas wind-farm –hankkeesta. Tämän johdosta ennustamme 15 %:in liikevaihdon kasvua ja 31 %:in liikevoittomarginaalin kasvua tilikautena 2020, 22 %:sta tilikautena 2019.

Garantiassa suuri yritysjärjestely mahdollisuus. Mielestämme avain ja merkittävin muutoksentekijä Taalerin arvostukselle on Garantian tulevaisuus. Garantia kuluttaa 86 %:ia konsernin omasta pääomasta, mutta tuottaa vain 39 %:ia sen voitosta. Sillä pääomien tehokkaampi käyttö on mahdotonta luokitusvaatimusten takia, uskomme Garantian divestoinnin vapauttavan merkittävästi arvoa ja vapauttaisi pääomaa 33-75 %:ia nykyisestä markkina-arvosta ylimääräisiä osinkoja tai yritysostoja varten.

ESG ”kullat” aurinko ja tuuli veturina vaihtoehtoisille hallinnoitavien varojen kasvulle. Odotamme vaihtoehtoisten luonnonvarainvestointien olevan nopeitten kasvava varainhoitosegmentti globaalisti ja kasvavan 50 %:lla CAGR globaalisti vuoteen 2023 mennessä. Odotamme näiden olevan 8 %:ia Taalerin kokonaisesta hallinnoitavista varoista vuonna 2021. Yrityksen alttius ja kilpailuetu aurinko- ja tuulirahastoissa sopivat ESG-fokukseen erittäin hyvin. Arvostuskertoimet eivät kuitenkaan heijasta tätä ja näemme selvän potentiaalin näiden kasvulle. Ennustamme Taalerin hallinnoitavien varojen kasvavan 13 %:lla CAGR vuosina 2018-21E, linjassa 13 %:in CAGR:in kanssa vuosina 2014-19E.

Arvostus . Taalerin osakkeet ovat alisuorittaneet suhteessa suomalaisiin verrokkeihin sitten H2 18:en ja treidaavat nyt 20 %:in diskontolla suhteessa verrokkeihin ja 14 %:in diskontolla suhteessa historialliseen keskiarvoon, 2020E P/E luvun ollessa 12,9x. 2020-21E osinkotuotto on alempi kuin verrokkiryhmän, mutta kohtuullinen 3,7 - 4,1 %:ia. Uskomme kuitenkin, että luku voisi olla huomattavasti korkeampi riippuen Garantian divestoinnista. Osakkeen käypä arvo on mielestämme 8,0 – 10,8 euron välillä osakkeelta ja voisi parhaimmassa tapauksessa olla 13,0 euroa, riippuen siitä, millä hinnalla Taaleri pystyisi myymään Garantian.

Analyytikko ,

Matti Ahokas

Hyvä raportti, paljon samoja teemoja mistä mekin ollaan omissamme puhuttu. Kaikkien Taalerin omistajien kannattaa lukaista myös tuo läpi! ![]()