Kiinnostava skenaario, tosin omistajahan se pitää Garantialla kuitenkin olla, en tiedä olisiko tuossa joku porsaanreikä tasevaatimusten osalta, veikkaan ettei

Voisiko se Taalesin pääomarahasto tms omistaa Garantian? Mä mietin sellaisia sijoittajia, joilla on iso läjä rahaa negatiivisilla koroilla kuihtumassa, niin eikö sellaiselle voisi olla varsin houkuttelevaa laittaa esim. (osuus hatusta heittäen, kun en tiedä paremmin vaateista) puolet siitä sisään pienellä tuotolla pääomavaadetta täyttämään (tuskin huonommalla tuotolla kuin pankkien negatiiviset korot) ja puolet garantiaan tuottamaan. Tuolla kombolla luulisi saavan pääomalleen riskiinkin nähden mieluisaa tuottoa verrattuna tilivaihtoehtoon.

1 tykkäys

Njoo, miksei. Entäs spin-offaus pörssiin? Tosin vaikuttaisi varmaan kannattavuuteen kun kaikenlaista raportointia yms

1 tykkäys

Jos toi Taalerin kanssasijoituskohde ois mahdollinen, niin sillä voisi olla etua pörssilistaukseen nähden (listaamisen kulut, pörssiyhtiön kulut ja toisaalta Taalerille tulisi aika iso hallinnoitava varallisuus). Mutta kai ne nää on siellä pohtineet ja mahdottomaksi/huonoiksi huomanneet, kun ei ole tapahtunut.

Spinoff pörssiin 49% omistusosuudella voisi olla siitä kiva että koko ajan on likviditeettiä saatavilla, tosin en tiedä kuinka myrskyisää pörssissä elo Garantialle olisi.

Mikäs sen Garantia arvo (market cap) voisi olla…?

Hmm, vielä katselen vähän näitä lukuja. Tasesijoitukset (-5,3MEUR) oli pakkasella siis Fellow Finance -position arvonlaskun takia - jos rönsyjä karsitaan niin meneekö FF myyntiin jossain vaiheessa?

Oliko Energia plussalla vikalla Q:lla?

1 tykkäys

FF on luokiteltu myytävissä olevaksi omaisuuseräksi. Vaikea uskoa, että Taaleri olisi FF:ssä 3v päästä omistajana.

Energia ei ollut plussalla vielä H2, mutta kääntyy plussalle H1 rahastojen hallinnointipalkkioiden ansiosta.

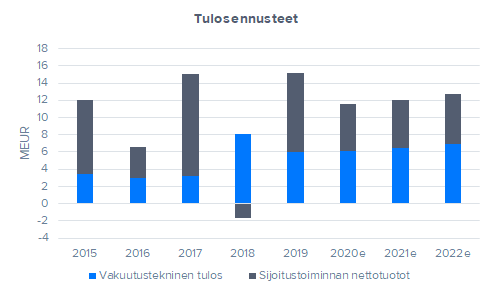

Ylempi kysymys Garantiasta. Mikä voisi olla pörssiarvo? Jos lähdetään miettimään ihan tuloksen kautta, niin Garantia on tehnyt viimevuosina keskimäärin (2015-2019) voittoa ennen veroja 11 MEUR. Verrokit treidaavat 10-20x kertoimilla, eli arvo olisi 100-200 MEUR välissä, todennäköisesti 100-150 MEUR välissä.

3 tykkäystä

Tämä on itseasiassa aika hauska ajatus! En tiedä miten menisi regulaation näkökulmasta jos olisi rahastossa. Veikkaus on, että Taalerin pitäisi konsolidoida tämä, koska käyttää yhtiössä edelleen määräysvallassa. En halua edes ajatella mitä regulaatiosotku tämä olisi ![]()

Ajatuksena se, että Taaleri omistaisi 49% ja asiakkaat 51% olisi kyllä todella mielenkiintoinen. Tässä päästäisi eroon tuosta vakavaraisuusongelmasta, mutta samalla saisivat asiakkaidensa kautta nauttia tuosta Garantian vahvasta arvonkehityksestä.

6 tykkäystä

Hyviä asioita näyttää tapahtuvan nyt Taalerilla ja ainut syy miksen lähde nyt mukaan on riskialtis toimiala tässä suhdanteessa. Onko tämä nyt sitten edullinen vai kallis? Se riippuu ihan siitä, että kuinka Taaleria tarkastelee. Jos peilaa historiaa ja aikaisemmin toteutuneita lukuja, niin kallishan tämä on. Jos taas tarkastelee enemmän viimevuoden tuloksia, osien summaa ja tulevia ennusteita, niin tämä näyttää jo melko edulliselta. Taaleri on hieman hankala firma päästä sisälle ja tästä hyvä esimerkki oli markkinan reagointi tilikauden päätöksen jälkeen kun kurssi lähti nousuun päivän viiveellä. Tästä varmasti iso kiitos kuuluu myös @Sauli_Vilen :lle, joka perkasi Taalerin sisällön meille tavallisille bulleroille.

5 tykkäystä

About puolet tulee sijoitustuotoista, ihan tajuttomassa härkämarkkinassa… Taitaa olla aika suhdanneherkkä tuo tulos

1 tykkäys

Itse en ymmärrä tätä seikkailua Fellow Financeen ja Garantiaan. Tai toki ymmärrän ‘hymiö’.

1 tykkäys

Inderesillä on todennäköisesti paremmin löydettävissä dataa, mutta seikkailut alkavat selvitä vähän paremmin, kun katsot Garantian ostohinnan ja tuon edellä lasketun arvon. Samoin Fellow Financen osto hinnan, pörssilistauksen yhteydessä sitten myytiin muistaakseni 5 miltsillä näin ulkomuistista osakkeita anti hintaan, joka taisi olla lähes tuplat nyky kurssiin.

Fellow Financesta nyt alaskirjattiin tulokseen. Sampo teki ylös kirjauksen jolloin puhuttiin Aku Ankka rahasta. Nyt ei puhuta mitään siitä eikä sitä ole laskettu ulos P/E:stä ja firma joidenkin mielestä “kallis”. Suosittelen samalla käymään lukemassa Fellow Financen ketjua mitöä siellä porukka tuumaa Fellow Finacen arvostuksesta. Kun se korjaantuu niin Taalerin P/E näyttää erilaiselta. Se on jälleen sitä joidenkin mielestä Aku Ankka rahaa, mutta sitteln Taaleri alkaa yleensä suunnittelemaan Fellow Finance irtaantumista.

1 tykkäys

Taaleri: Asset growth and insurance profits drive 2020 revenues - Danske Bank

“Taaleri’s H2 19 report was a beat on quality earnings. The Wealth Management business had better asset growth and insurance arm Garantia had record profits. We increase our 2020-22 adjusted EPS by 7-5% on the back of higher AuM and better insurance profits. We increase our valuation range to EUR9.0-11.0 (EUR8.0-10.8). A potential divestment of insurance arm Garantia could trigger a revaluation and justify value up to EUR13/share.”

Danske analyysistä.

9 tykkäystä

Taalerin tuloksesta huomasi taas, kuinka merkittävä asema/tehtävä Inderesillä sekä Saulilla ja kumppaneilla on, että piensijoittajille tulos saadaan ”avattua” niin, että se on ymmärrettävissä paremmin kuin yhtiön kokonaisesta monikymmensivuisesta tuloslaskelmasta, kiitos siitä ![]() .

.

3 tykkäystä

Pitää myös muistaa että ketjut tukee ihan hyvin vahvistusharhaa. Esimerkiksi omaan silmään Fellowin tilanne näyttää siltä että rahaa ei olla tekemässä hetkeen ja mussa on sen verran arvosijoittajaa että silloin firmallakaan ei oo pahemmin arvoa. Vaikka P/S olis miten matala ei siitä vaihdosta ole hyötyä jos ei saada generoitua tulosta. Tähän mennessä Fellow on ollut pääasiassa lupaus tuloksesta jota ei ole toistaiseksi pahemmin toimitettu.

Meitä on sijoittajan toki moneen junaan, mutta Fellow ei ole sieltä ihan selkeimmästä päästä noin keissinä ja pidän sitä Taalerin kannalta epäonnistuneena sijoituksena. Eikä tämäkään tarkoita, että Taaleri olisi tehnyt duuninsa välttämättä huonosti vaan, että joskus käy paska tsägä.

Mutten itse hirveästi kommentoi näkemyksiäni Fellowin ketjuun vaan tyydyn vain olemaan omistamatta osaketta. Muut saavat spekuloida P/S:n suhteen potentiaalisella katteella ja minä sillä, että sitä katetta ei toistaiseksi ole. Keskustelu näillä lähtökohdilla johtaisi kuitenkin hyvin nopeasti juupas-eipäs väittelyyn.

4 tykkäystä

Tämä on juurikin niin, että sijoittajat hakevat eri profiilin yhtiöitä. Jos FF olisi päättänyt jäädä pelkästään Suomeen yli 80% markkinaosuudellaan, niin silloin liikevaihto kasvaisi hyvin marginaalisesti, jos ollenkaan, mutta samaan aikaan nykyisellä kaliiberilla tekisi 25-30% ebittiä. Ilman kalliita kasvupanostuksia alustan pyörittäminen olisi suht kustannustehokasta ja erittäin skaalautuvaa.

Ensimmäinen epäonnistuminen Taalerilta tuli silloin, kun kirjasivat FF:n myytävään omaisuuteen taseessaan. Vaikkakin kyseessä oli tekninen toimenpide, siitä viestiminen/ tiedottaminen sijoittajille epäonnistui ja FF:n kurssi romahti tilapäisesti (ennen kuin kasvun hiipumisesta oli merkkejä).

Toinen epäonnistuminen lienee se, että isoimpana omistajana katsovat paikallatarpomista läpi sormien. Tuote on kunnossa, mutta myynti sakkaa. Kuinka kauan nykyinen johto saa takoa päätään seinään? Johdolla on suhteellisesti normaalia suurempi omistus yhtiössä, jolloin heidän syrjäyttäminenkin käy hankalammaksi. Onko Taaleri siis sittenkään kuskin paikalla?

Elomaan E-Capital Oy ei näy enää FF:n omistajalistoilla. Onko heittänyt kirveen kaivoon, vai siirtänyt omistuksensa hallintarekisteriin? Muistaakseni omisti yhtiöistä 0,6% listautumisen jälkeen.

@Atte_Riikola onko arviota milloin yhtiö (FF) joutuisi käymään omistajien kukkarolla, mikäli kasvuun panostetaan jatkossakin ilman tuloksia?

Nähdäkseni Taaleri ei ole milloinkaan ollut kuskin paikalla. Kaksi johtoon kuuluvaa henkilöä ja samalla myös isoa omistajaa ovat rakentaneet FFn tyhjästä. Minun mielestä Taalerille on myyty seksikkään kulutusluottoskenen listautumiskeissi ja he ostivat sen. Siihen se heidän ruuti tässä tapauksessa sitten tussahtaakin. FF onnistuu tai epäonnistuu edellen omistajajohtajiensa vankassa ohjauksessa.

3 tykkäystä

Ff tulos on aikalailla nollissa eli tappiota ei kuitenkaan tehdä. Käsitykseni mukaan kasvua on tarkoitus toteuttaa orgaanisesti.

Mielestäni Taaleri on maksanut Fellow Financesta 2,4 miljoonaa ja myynyt annissa Fellow Financea 5 miljoonalla. Tämän perusteella en mitenkaan huonona sijoituksena näe, jos kolmessa vuodessa saatu tuottoa yli 200% ja osingot päälle.

Fellow Financen hankintatiedoite: Taaleri - Taaleritehdas omistajaksi vertaislainapalvelu Fellow Financeen

Osakeannista saadut rahat: Fellow Financen listaus onnistui – Kuluneen pörssiviikon tapahtumia | Talouselämä

Taaleri käytti oikeutensa lunastaa tuon 7,3% osuuden.

Edit: Korjattu tuotto 200% 100% sijaan. Taaleri on nostanut siis kaksinkertaisesti Fellow Financeen sijoittamansa summan, jollen ole missanut jotakin.

4 tykkäystä

Jotta FF joutuisi omaa pääomaa keräämään, pitäisi tuloksen painua liikevoittotasolla selvästi negatiiviseksi lähivuosina ja liiketoiminnan näkymien heikentyä olennaisesti nykyisestä. Yhtiön korollisilla veloilla (2019 lopussa 20,4 MEUR) on rahoitettu käytännössä Lainaamon lainakanta (2019 lopussa 28,7 MEUR). Nämä netottamalla yhtiö olisi selvästi nettovelaton. Omavaraisuusaste oli noin 40 %. Kassassa yhtiöllä oli vuoden 2019 lopussa 3,9 MEUR. Näillä spekseillä vaikea nähdä, etteikö yhtiö pystyisi nostamaan lähivuosina vielä vierasta pääomaa, jos kasvustrategia sitä vaatisi. Omistajien kukkaronnyörit voidaan pitää ihan levollisin mielin vielä solmittuna.

7 tykkäystä