Kuten olemme monesti todenneet, ovat pääomarahastot yksi alan suurimpia trendejä. Tämä trendi tulee vain kiihtymään, kun maailma vajoaa yhä syvemmälle nollakorkoon. CapMan hyötyy tästä merkittävästi, koska sen tuotteet ovat räätälöity instituutioille (CapMan on aina ollut instikoiden PE-varainhoitaja). Taalerilla taas tuotteet ovat retail-vetoisia ja Aurinkotuuli2 oli ensimmäinen instikoille räätälöity tuote. Taalerilla on laajan tuotevalikoimansa ansiosta tässä valtava mahdollisuus, saa nähdä miten hyvin yhtiö onnistuu tämän kapitalisoimaan.

Yhtiökokouksessa kysyttiin muistaakseni, että miksi “Taaleri ei osta omia osakkeita?” Johon HPJ Fagernäs vastasi “Ostaisin jos saisin, mutta sisäpiirihankkeet estävät” ja samat kommentit taisi sanoa myös Lindahl. Taalerilla todennäköisesti ollut päällä läpi kevään joku suurempi hanke, jonka myötä hallitus+(muut hankkeen sisäpiiriläiset) eivät ole voineet käydä kauppaa. Tämä on ihan standardi menettely pörssiyhtiöissä. Nyt ilmeisesti ikkuna auennut ostoja varten.

Koska Teksasin hanke on edelleen päällä, ei tämä kevään sisäpiirihanke ole ollut tämä. Mitä muita vaihtoehtoja Taalerilla sitten on? TJ Elomaa viittasi helmikuun haastattelussa (Taaleri: kommentteja markkinasta ja toimitusjohtajan vaihdoksesta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) aika suoraan, että Garantiassa tulee jotain H1 aikana tapahtumaan. Olisiko yhtiöllä ollut Garantiassa myyntihanke käynnissä ja se olisi mennyt kesällä karille syystä tai toisesta? Tämä olisi ainakin riittävän iso hanke pistämään koko hallituksen kaupankäyntikieltoon.

Kuinka suuri kynnys Taalerilla olisi ryhtyä CapManin tyyliin instituutioiden varainhoitajaksi? Tai lisätä instituutioiden varainhoitoa nykyisestä määrästä? Olisiko heillä edes intressiä tämän kaltaiseen menettelyyn?

Ehkä hieman retorisia kysymyksiä, mutta mielestäni ihan relevantteja Taalerin tulevaisuutta miettien. Itse lähdin 7e pinnalta kyytiin mukaan longina

Kyllä Taaleri kokoajan on enemmän myös instituutiovarainhoitaja. Historiassa haasteena ollut korkeahko hintataso sekä “liian erikoiset” tuotteet. Nyt osin markkinatilanteen pakkottamina, instituutioiden ruokahalu näiden “erikoisempien” tuotteiden osalta on kasvanut ja helpottanut Taalerin uusmyyntiä. Etenkin Energiassa uskon, että asiakaskunta tulee pitkällä aikavälillä koostumaan käytännössä täysin instituutioista.

Sinänsä instituutioiden varainhoitajana oleminen ei ole mikään itseisarvo. Ilman selkeää lisäarvoa (poikkeuksellisen hyvä tuote) ovat katteet hiuksen hienot ja kilpailu veristä. Perinteisessä Varainhoidossa Taaleri on aikanaan tehnyt erinomaisen strategisen valinnan, kun se on profiloinut itsensä varakkaiden yksityishenkilöiden varainhoitajaksi, instituutioiden sijaan. Tämän seurauksena Taalerin saamat suhteelliset palkkiotasot ovat erinomaisella tasolla.

Hieman sivu aiheen, mutta voisiko näistä sisäpiiriläisten ostorajoituksista tehdä vaikka oman podisession? Eli milloin ikkunat ovat auki, milloin ei ja toisaalta mikä laittaa ostot/myynnit jäihin vaikka osarin julkaisu tms. antaisikin mahdollisuuden. Taaleria voi käyttää esimerkkinä ja nyt Remedyn osalta näyttää olevan pientä pulinaa myyntien ajoituksen kanssa.

Ja toisaalta aihetta voi penkaista myös sen perinteisen kiistakapulan viskelyllä, eli onko sisäpiirin myynti selvä myyntisignaali vai ei.

(Pahoittelut, jos tämä luu on jo kaluttu jossain välissä.)

Hmm, jos CapMan ja Taaleri fuusioituisivat, tulisiko nimeksi ManTa? Manta Capital olisi ihan tyylikäs nimi ja molemmat firmat ovat Mantan patsaan läheisyydessä. Sattumaako?

En usko, että Taaleri olisi pääomistajana käynyt neuvotteluja FF myynnistä keväällä. Perustelu, FF:ää ei olisi koskaan tuotu pörssiin, jos teollinen/PE-sijoittaja olisi ollut relevantti koti. Toki tämä olisi ollut riittävän iso juttu ylläpitämään myyntikieltoa. Jos taas hallitus suunnitellut FF keventämistä markkinaan, niin tämä ei olisi käsittääkseni ollut myyntikielto asia, koska FF on luokiteltu myytävissä olevaksi sijoitukseksi jo viime vuoden joulukuusta asti.

Sisäpiirikaupat käsitellään podissa myöhemmin syksyllä, kun Cargotecin Hanna-Maria Heikkinen tulee vieraaksi puhumaan analyytikon ja yhtiön välisestä yhteydenpidosta/suhteesta. Tähän samaan aiheeseen sopii myös hyvin tuo sisäpiirirekisteri ja johdon kaupankäyntimahdollisuudet.

Todella vaikea arvioida kiinnostuneita tahoja. Taalerin kannalta ostajalla pakko olla paljon tasetta ja kyky purkaa Garantian tase. Ilman tätä, ei Taaleri ei saa maksimaalista kauppahintaa. Suomessa ei äkkiseltään tule mieleen muita loogisia kuin Pohjola. Ulkomaisia toimijoita on varmasti enemmän, mutta näitä en tunne riittävän hyvin että voisin tarkemmin nimetä tahoja.

Voitko avata maallikolle mitä tuo Garantian taseen purkaminen tarkoittaa käytännössä? Olisiko Garantia kannattavampi jonkun muun tahon omistuksessa? Jos näin on niin tilannehan olisi win-win myyjälle ja ostajalle. Olen ajatellut tilannetta niin että Garantian oman pääoman tuotto on mikä on ja mahdollisen kaupan voi perustella sillä että Garantia sopisi mahdollisen ostajan intresseihin paremmin kuin Taalerille. Mutta onko Garantia siis tuottopotentiaaliltaankin arvokkaampi jonkun muun tahon alaisuudessa?

Garantian liiketoiminta (kuten muukin vakuutusliiketoiminta), vaatii merkittävää tasepuskuria mahdollisten vastuiden varalle. Garantian tase on 140m ja sen riskinottokyky on rajatty (korkopaino 80%). Koska Garantian tase sitoo niin paljon matala tuottoista pääomaa, jää Garantian oman pääoman tuotto Taalerin omistuksessa väistämättä varsin matalaksi ja alle Taaleri konsernin 15% tavoitteen.

Jos taas joku (esim Pohjola) ostaisi Garantian, voisi se purkaa taseen, koska sillä olisi itsellä muutenkin riittävästi vakavaraisuutta. Tämä muuttaa dramaattisesti järjestelyn mielekkyyttä, koska kauppahinta tod näk 140-170m. Näin ollen taseen purkamalla saat vakuutusliiketoiminnan käytännössä ilmaiseksi, kun taas ilman taseen purkua jää oman pääoman tuotto matalaksi.

Käytännössä ainoa skenaario jossa ostaja ei pura Garantian tasetta, olisi teollisen ostajan skenaario (ostaja saa suoria liiketaloudellisia synergiota).

Tuo kohtuullisen suuren osuuden myyntiä markkinaan tarkoitin itse. Eli, jos suunnittelee 15% osuuden myyntiä FF ja käy asiasta neuvotteluja (blokkimyynti) niin voiko tämä estää sisäpiirin ostot. Mutta vastasit tähän jo, joten ei siitä enempää.

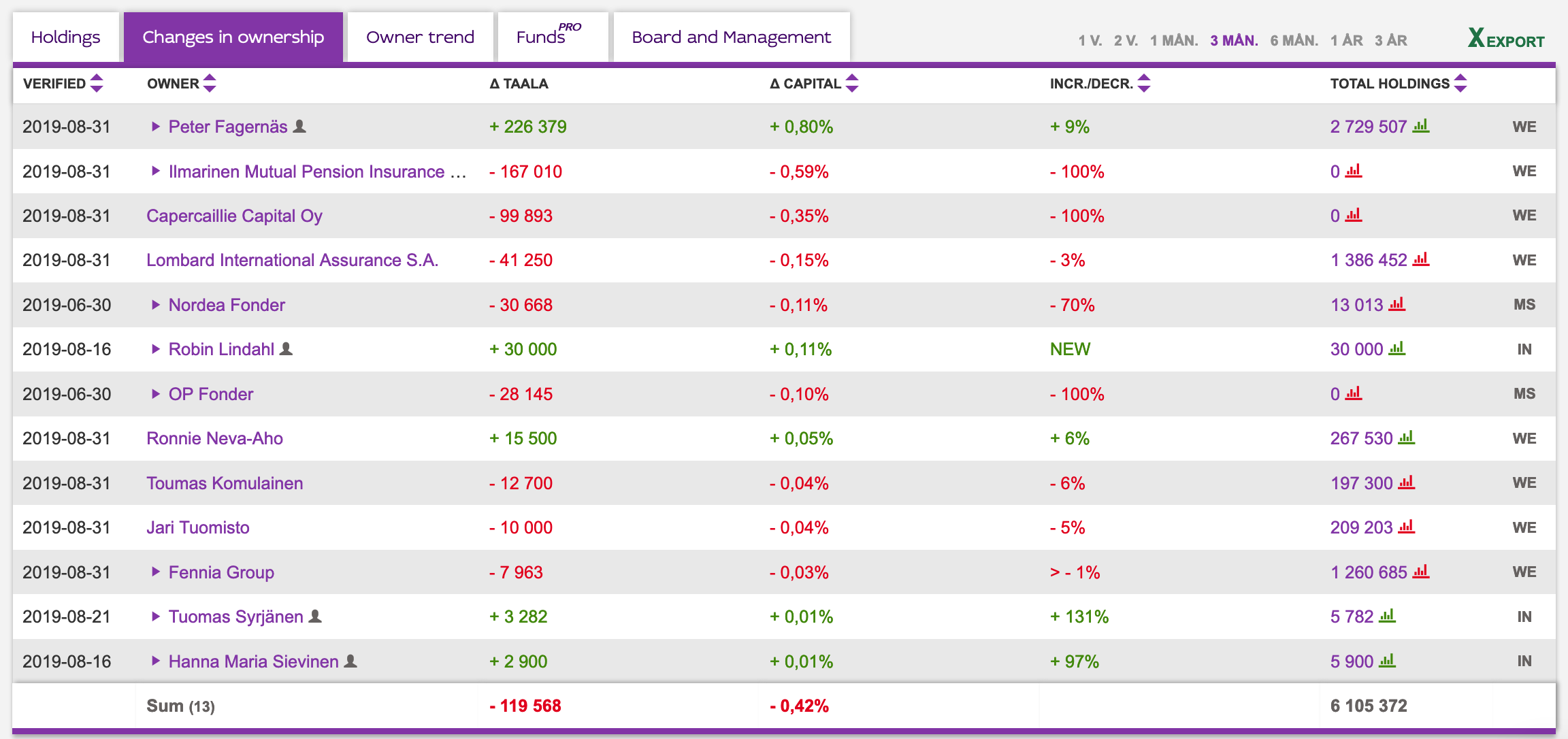

Havaintoja Taalerin suurimmista omistajista: Capercaillie Capital Oy:tä en onnistunut enää löytämään 100 suurimman omistajan listalta. Berling VCapital ei puolestaan myynyt yhtään enää. Oy Hermitage Ab nostanut omistustaan ja lähentelee 10% omistusta ja Veikko Laine Oy:tä. Veikka Laine Oy nosti omistustaan muutama kuukausi sitten. Haetaanko tässä kuskin paikkaa?

Minkä verran FF omistus on Taalerin osien summassa? Melkoinen putoava puukko tällä hetkellä ja jos sama jatkuu, niin auttaisi arvioimaan sen merkityksen mittaluokkaa Taalerin osakkeen kannalta.

Taaleri omistaa ~25% FF:stä, eli nykykurssilla noin 9meur. Taalerin osien summa on yli 250m, eli tuolla ei oleellista merkitystä käypään arvoon. Melkein isompi juttu FF-omistuksessa olisi se, että Taaleri joutuisi antamaan negarin 2019-tuloksestaan FF kurssilaskun johdosta. Taalerihan kirjaa FF kurssilaskun mark-to-market periaatteella. Tällä hetkellä tämä alaskirjaus olisi luokkaa 4-5meur.