Se putoaa, koska yhden perussäännön mukaan tämä on vahva myy signaali

Eipä tuo hirveästi ole pudonnut viime päivien voimakkaaseen nousuun nähden. Aika rauhallisesti markkina mielestäni ottanut vastaan tuon myynnin.

1 tykkäys

Myydähän sitä voi mistä tahansa syystä, mutta ostaa vain yhdestä (joo, on muitakin). En tiedä hänen omaisuuden koosta, mutta kyllä noilla varoilla on pakko alkaa allokoimaan jo, ei sitä kannata sokeasti turvautua omaan firmaan pelkästään, kun kaikki tässä maailmassa on mahdollista.

Sanoisin, että kannattaa varmaan vähän tarkkailla. Ei tuo nyt vielä minusta ole hälyyttävää… Mietin samaa 19 eurossa ja sii ainakin tultiin yli 100% ylös. Ainakin näkymät on edelleen tosi hyvät ja liikevaihto toistuvaa yli 90%, ja uusia aloituksia.

2 tykkäystä

harrille jäi enää vaatimattomat 1 454 315 lappua. Enpä näistä myynneistä uniani menetä. mielenkiinnolla odottaen että kuka nämä laput imuroi salkkuunsa.

4 tykkäystä

Joo, eihän osakkeilla elä, jos elämäntilanteen rahantarve on osinkoja isompi. Silloin pitää myydä. Katsotaan Q4 ja otetaan siitä suuntaa ens vuodelle.

3 tykkäystä

Moi,

olen nyt joitakin päiviä paininut tämän asian kanssa. Laskennallisesti tämä on aiempaa hankalampaa, kun muut liiketoiminnat, yritysostot ja laajentuminen sekoittavat lukuja. Ajattelin ensin arvioida tätä pidemmällekin, mutta muuttujia tuli niin paljon, että päädyin yksinkertaisempaan ratkaisuun: eliminoidaan orgaaniseen kasvuun liittyvät kulut. Tässä kuitenkin joitakin laskelmia ja pohdintoja asian ympärillä, sekä taustaoletuksia. Muistakaa, että nämä ovat puhtaasti teoreettisia pohdintoja, ja Talenom tulee jatkamaan kasvua ja kasvuinvestointeja. Korostan vielä erikseen, että tällä ei ole vaikutusta viralliseen näkemykseemme Talenomista.

Kasvukulujen määrittely

Kasvukulut liittyvät erityisesti myyntiin, mihin yhtiö panostaa paljon. Talenom aktivoi uusien asiakkaiden kuluista noin puolet, mutta puolet jää edelleen rasittamaan kannattavuutta tuloslaskelmassa. Kun katsotaan vuoden 2018 kassavirtalaskelmaa, asiakassopimusten saamisesta aiheutuvat menot ja käyttöönottoon liittyvät menot olivat vuonna 2018 yhteensä 3,7 MEUR. H1’19 nämä olivat -2,3 MEUR (+24 %), joten suunnilleen tasaisen vauhdin taulukolla investoinnit olisivat koko vuonna 2019 noin 4,6 MEUR (+23 %). Poistot kasvavat samalla, mutta katsotaan nyt kannattavuutta käyttökatteella, mitä kautta tuosta ei muodostu ongelmaa.

Käytännössä tuo koko vuoden 2019 ”kasvukulu” 4,6 MEUR voidaan oikaista, jos 50 % aktivoidaan (olemme käsitelleet tätä osaa) ja 50 % on kulua. Käsitykseni mukaan Talenomilla on noin 100 henkilön ”myyntijoukko”, jonka pelkät palkkakulut olisivat mahdollisesti haarukassa 6-7 MEUR (100*65 TEUR/vuosi olisi 6,5 MEUR, huomatkaa palkan sivukulut). Jos jako olisi 50/50, kokonaismyyntikulu olisi noin 9,2 MEUR, mikä kuulostaa jo suhteellisen korkealta. Tässä luvussa on kuitenkin mukana myös merkittävä kulu käyttöönottoon liittyen, joten taso voi olla realistinen.

Vaikutukset kannattavuuteen

Ennustamme tällä hetkellä Talenomin vuoden 2019 käyttökatteen olevan noin 18,9 MEUR tai 32,6 % liikevaihdosta. Jos lisäämme käyttökatteeseen 4,6 MEUR, siitä tulee 23,5 MEUR tai noin 40,5 % liikevaihdosta. Koska yhtiön tänä vuonna tehdyt suuret investoinnit tuovat kasvua vielä pitkälle ensi vuoteen ja yhtiöllä on käyttöönotettu uusi ohjelmistoversio, jonka pitäisi tuoda hyötyjä erityisesti ensi vuonna, vuoden 2020 voisivat olla järkevämpi pohjaluku ”kannattavuuteen ilman kasvua”.

Vuoden 2020e liikevaihto on tällä hetkellä 69,2 MEUR, käyttökate 23,8 MEUR ja käyttökatemarginaali 34,4 %. Käytämme ensin samaa 4,6 MEUR:n oikaisua, koska otamme jo etukenoa käyttäessämme 2020 ennusteita, joihin yltäminen vaatisi edelleen kohtuullisia investointeja. Todellisuudessa kasvuinvestoinnit tulevat oletettavasti edelleen kasvamaan. Lopputulos olisi: käyttökate 28,4 MEUR ja käyttökatemarginaali 41 %. Ei siis suuria ero vuoteen 2019, mikä ei mielestämme ole realistista huomioiden muut positiiviset ajurit. Tämä johtuu siitä, että vuoden 2020 ennusteissa on sisällä kasvavat kasvuinvestoinnit. Jos esimerkiksi olettaisimme oikaisumme kasvavan 15 % vuoteen 2020 ja olevan siten noin 5,5 MEUR, käyttökatemarginaali nousisi 42,4 %.

Laajempi pohdinta vaikutuksista

Todellisuudessa asiat eivät ole koskaan näin suoraviivaisia. Jos Talenom jostain ihme syystä päättäisi lopettaa kasvamisen, olisi yhtiöllä varmasti mahdollisuuksia tehostaa kulurakennettaan. Talenomilla on käsityksemme mukaan tällä hetkellä enemmän kirjanpitoresursseja, mitä se varsinaisesti tarvitsisi nykyiselle asiakasmäärälle toiminnan tehostumisen jälkeen. Lisäksi kaikilla kasvuyhtiöillä on kuitenkin erilaisia kehitysjohtajia, joiden rooli voisi olla kyseenalainen jos tarkoituksena ei ole kasvaa. Joku voisi myös ehdottaa merkittäviä leikkauksia suureen T&K-budjettiin ja IT-investointeihin, mutta tämä olisi mielestäni virhe tulevaisuuden kilpailukyvyn turvaamisen kannalta.

Lisäksi yhtiöllä täytyy olla tietty määrä myyjiä, jotta asiakaspoistuma (mahdollisesti 5-10 %) voitaisiin saada paikattua ja liikevaihto pysyisi edes vakiona. Noin ollen kaikkia myyntikuluja ei voi oikeasti oikaista, ellei usko Talenomin palveluiden myyvän itse itseään. Näiden kaikkia nettovaikutus olisi kuitenkin positiivinen kannattavuuteen. Arvioni mukaan Talenomilla olisi mahdollisuus nostaa käyttökate noin 50 %:n, mutta tämän tason ylläpitäminen olisi haastavaa pidemmällä aikavälillä.

Käyttökatemarginaali vs. EPS-vaikutus

Käytin tässä kannattavuuden määritelmänä käyttökatemarginaalia, koska yhtiöllä on suuri poistomassa. Nollakasvuskenaariossa yhtiön raportoima tulos kasvaisi joka vuosi, kun poistot pienentyisivät koko ajan. Tämän takia EPS-vaikutuksen laskemiseen pitäisi lukita tietty ajankohta, kun taas kassavirta voitaisiin olettaa koko ajan vakioksi.

Jos nyt kuitenkin ajatellaan vuoden 2020-ennustetta ja tehdään siihen suoraan ainoastaan tuo 5,5 MEUR:n ”oikaisu”, EPS nousisi noin meidän nykyisestä ennusteesta 1,57 euroa 2,19 euroon (noin +40 % huomioiden nousevat verot). En kuitenkaan itse käyttäisi näin karua menetelmää, vaan miettisin mieluummin helpommin arvioitavan kassavirran kautta.

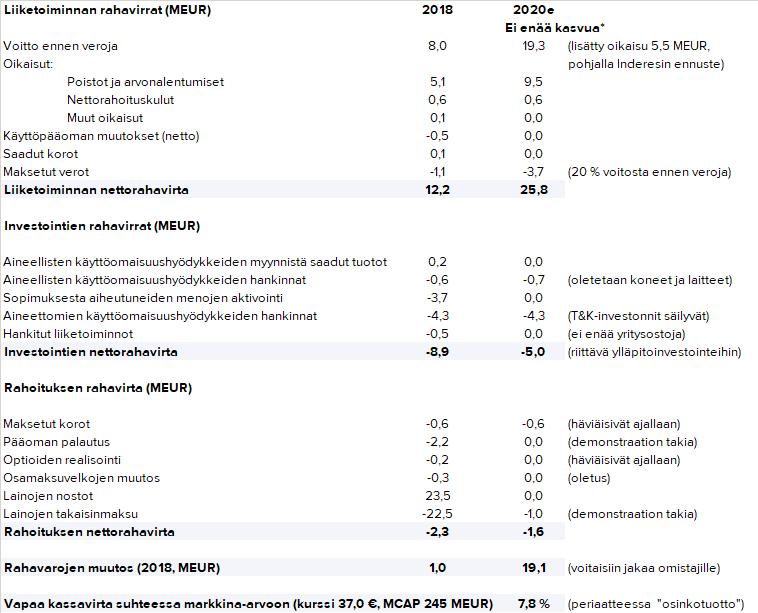

Kassavirtahahmotelma esitetyillä oletuksilla

Jos otamme Talenomin kassavirtalaskelman vuoden 2018 vuosikertomuksesta ja teemme siitä vuoden 2020e version meidän ennusteilla ja edellä mainituilla oikaisuilla, siitä tulisi seuraavanlainen:

Talenomin ”kassavirtatuotto” olisi siis näillä oletuksilla noin 7,8 %, mikä on suhteellisen lähellä yhtiön pääoman tuottovaatimusta. Huomatkaa myös, että viime päivinä osake on hieman noussut siitä, kun tein laskelmat. Laskelman raju oletus tietysti on se, että tuo olisi kestävä taso pitkällä aikavälillä. Teoreettisessa ”ei kasvua”-skenaariossa Talenomin osake olisi siis mielestäni suhteellisen järkevästi hinnoiteltu, mutta tietysti niitä investointeja tehdään ja osakkeen hinnoittelussa nämä huomioidaan. Kriittinen kysymys onkin, miten kannattavia investoinnit ovat nyt ja pysyykö tämä taso myös tulevaisuudessa. Tätä kuvaa sekoittavat mm. yritysostot ja Ruotsin laajentuminen, mutta hahmotellaan sitäkin hieman.

Kasvun kustannuksien hahmottaminen

Vuonna 2018 Talenom investoi orgaaniseen kasvuun ilmeisesti noin 7,5 MEUR (tässä mukana myös käyttöönotto) ja vuonna 2019 orgaaninen kasvu on arviomme mukaan noin 7,3 MEUR (liikevaihto +15 %, pl. yritysostot). Uusia liikevaihtoeuroja saatiin siis suunnilleen 1/1-suhteessa investointeihin, mikä kertoo kasvu kalleudesta defensiivisellä tilitoimistoalalla. Hyväksi kasvutarinan muuttaa kuitenkin kannattavuus, joka vanhoilla asiakkailla on keskimäärin, sanotaan nyt noin 40-50 % käyttökatetasolla. Uusi asiakas on Talenomille ensimmäiset 6 kk selkeä kuluerä, mutta kannattavuus paranee pian tämän jälkeen ja noin 2,5-3,0 vuoden jälkeen asiakas on nettokassavirtapositiivinen ja hyvin kannattava. Jos oletetaan asiakaspoistuman olevan 5-10 % vuosittain, asiakkaan keskipituus on 10-20 vuotta. Tässä on laaja skaala, ja kannattaa huomioida, että tasot voivat vaihdella paljon.

Asiakkaita on toki eri profiileja, mutta keskimäärin näiden lukujen pitäisi olla suhteellisen järkeviä. Kuten olen aiemminkin korostanut, mielestäni Talenomin merkittävimpiä riskejä on asiakashankintakulun merkittävä nouseminen, mikä muuttaisi kasvun kannattavuutta. Tällä hetkellä kaasua kannattaa kuitenkin ehdottomasti painaa.

Vastuunrajoitus - kaikesta vastuusta paetaan

Tästä tulikin pitkä pohdinta. En ota vastuuta siitä, että kaikki nuo luvut tai varsinkaan lukuisat oletukset olisivat oikein - tuskinpa niissä varsinaista “oikeaa” onkaan. Kirjoitusvirheitä sen sijaan on varmasti. Korostan vielä uudelleen, että meidän viralliseen näkemykseen tällä esimerkin omaisella skenaariolla ei ole merkitystä, koska näemme Talenomin kasvucasena ja niin osaketta myös hinnoitellaan. Kasvun kannattavuuden kannalta vaikutusta tietysti on, mutta tässä suhteessa laskelma ei paljasta mitään uutta. Tilanne on käsityksemme mukaan pysynyt suhteellisen stabiilina.

Toivottavasti saitte tästä ajatuksia, ehkä jopa vastauksen alkuperäiseen kysymykseen! ![]()

Juha

43 tykkäystä

Kiitos hyvästä pohdinnasta, aika rauhallisin mielin saadaan kasvua odotella ja jatkaa.

2 tykkäystä

Toivon, että Inderesillä maksetaan provikkaa näistä foorumin kommenteista, kun tämän tasoista analyysiä tulee ilmaiseksi! Perjantaina vielä ![]()

13 tykkäystä

Ainakin inderesiltä suuri osa analuytikoista myös ovat osakkaita, ja taitaa olla ihan aitoa harrastusta. Juhalla taitaa olla myös suurehko talenom omistus, ja haastetaanhan mekin täällä foorumilla ja sparrataan? Meille kanssa provikkaa!

Ai niin oo kin tienannut tällä sijoittamisella aika kivasti.

3 tykkäystä

Kiitoksia! Tuossa pohjalla olevat hahmottelut ovat analyysin ja sijoitustarinan kannalta tärkeitä, joten ainoa ylimääräinen työ oli vain asian kirjoittaminen auki. Samalla siinä selviää omatkin ajatukset, kun “joutuu” muille asiaa avaamaan. Ja kuten @viljo tuossa mainitsi, minä saan osani sekä Inderesin että (hyvin pieneltä osin) Talenomin menestyksessä, eli ei tässä provikoita tarvita ![]()

11 tykkäystä

Talenomilla ollaankin oltu syksy ihan hissun kissun. Onko kenelläkään mitään uutta, jota ei olla vielä täällä jaettu?

Uusi toimari on jäänyt ainakin itselleni vielä aika mysteeriksi, joten @Juha_Kinnunen, olisiko mahdollista saada Otto-Pekka Huhtalaa hieman mikrofonin ääreen tässä talven aikana ruotimaan Talenomin tulevaisuutta vaikka vähän laajemminkin?

9 tykkäystä

Ihan täällä rauhallisesti odotellaan 2020 vuotta, josta lienee tulossa hyvä ja vahva.

TJ haastattelu toki olisi kiva, mutta onhan hän jo ollutkin.

Eikös tylsyys on hyvästä, kunhan asiat lähtökohtaisesti menee oikeaan suuntaan? Ja aika paljonhan tänä vuonna on jo Talenomissa tapahtunut.

Kävin kyllä pari viikkoa sitten Oulun vierailulla pyörähtämässä myös Talenomilla, mutta ei siellä uutta tai ihmeellistä ollut. Hyvin asiat tuntuivat kuitenkin etenevän. Videohaastattelu on luvassa jälleen tilinpäätöksen jälkeen, katsotaan jos sitten saadaan Otto-Pekkaan enemmän otetta.

Jos jotkut kysymykset erityisesti mieltä askarruttavat, niin laita toki tänne. Jos en itse osaa vastata ja kysymykset ovat sellaisia mitä johto voi kommentoida, niin onhan Otto-Pekka täällä ennenkin vieraillut ![]()

16 tykkäystä

Juuri näin… Ps. 2020 pe ei näytä pahalta, nyt kun ollaan jo joulukuussa

![]()

Mun mielestä kassavirtahahmotelmassa on aika iso virhe. Voitto ennen veroja erää oikaistaan 5,5 MEUR, mutta samaa erää ei ole kuitenkaan kirjattu investointien rahavirtaan.

Eli olis pitänyt olla:

Voitto ennen veroja 19,3

Sopimuksesta aiheutuneiden menojen aktivointi 5,5

tai oikeastaan, koska kuluja ei ole

Voitto ennen veroja 13,8

Sopimuksesta aiheutuneiden menojen aktivointi 0,0

1 tykkäys

Hei,

laskelmassa on varmasti virheitä, koska perinteistä kassavirtalaskelmaa on väännetty suorastaan väkivaltaisesti, se on karu hahmotelma ja sisältää paljon epävarmoja oletuksia. Ymmärrän myös hyvin, että tuo minun selitys on sekava. Mutta uskoisin, että tuo sinun havaintosi on kuitenkin liittyy tähän:

Eli jos kasvukulut olisivat 100 % tuolla sopimuksista aiheutuvien menojen aktivoinnissa, niin tuo sinun laskelma olisi oikein, eikö vain? Silloin summa vain siirtyisi investoinneista tulokseen. Jos se on kuitenkin oletetusti 50 %, niin todellisuudessa 50 % merkitään kuluksi, minkä takia tulosoikaisu olisi kuitenkin relevantti. Siis siitä huolimatta, että sama summa “häviää” myös investoinneista.

Tekstissä on myös selitetty miten päädyin tuohon 2020e 5,5 M€:oon, joka olisi siis periaatteessa kokonaisuudessaan noin 11 M€. Tämä kuitenkin häviäisi sekä investoinneista (50 % kokonaissummasta, eli merkitty suoraan 0) että oikaistaisiin tuloksesta (50 %) ei-kasvua oletetuksella. Nuo hahmotelmassa olevat summat voivat olla karusti pielessä ja sen takia annankin koko laskelmalle perävalotakuun, mutta logiikka ei minusta ole rikki.

Ymmärsinkö haasteen oikein ja osasinko selittää? ![]()

8 tykkäystä

Joo ymmärsit ihan oikein. 11 M€ kokonaissumma hieman sekoitti omaa ajatusta.

3 tykkäystä

Tylsyys on toki hyvästä, kunhan homma taustalla rokkaa. Paitsi jos on Siilasmaan Risto ja no news is bad news… ![]()

Nyt kun tässä sattui olemaan hieman aikaa, niin menin lukemaan kertauksenomaisesti @Juha_Kinnunen tekemän ansiokkaan laajan raportin. Tuli kyllä niin perhanan hyvä mieli taas Talenomista, että pakko ostaa jatkossakin nouseviin kursseihin toisin kuin Juha ja Sauli. ![]()

Kun siinä raporttia lukiessa kirjoittelin vähän muistiinpanoja marginaaleihin, niin tulihan sieltä muutama analyytikon apuakin kaipaava asia mieleen. Listataan niitä tähän alle, niin voit vastailla tai vinkata, että mistä vastauksia löytyy jos asiaa on jo aiemmin käsitelty:

-

Myynti. Miten uusasiakashankinta etenee? Yhdessä laajan raportin taulukossa on lukuja (esim. 2019: 10 519 asiakasta), mutta samassa yhteydessä lukee, että luvut ovat Inderesin. Miten luvut on saatu ja miten uusasiakashankinnan trendi on kehittynyt? Tuo kasvu 2017-2019 on aika voimakasta ko. graafissa.

-

Asiakastyytyväisyys ja -pito. Viimeisimmässä podissa (joka oli muuten jälleen kerran aivan timanttia) kerroit, että seuraavat aktiivisesti Talenomin asiakastyytyväisyyttä. Miten teet tätä selvitystyötä ja minkälaisia havaintoja asiakastyytyväisyydestä ja -pidosta kuluneelta vuodelta? Joskus ensimmäisiä Talenomin ostoja tehdessäni 2016-2017 huomasin, että nettikirjoittelu oli ainakin kovin negatiivista. Onko tyytyväisyys parantunut digitalisaation, paikallisten palvelukeskusten jne. myötä?

-

Henkilöstön siirtyminen konsultointiin ja työtyytyväisyys. Laajassa raportissa maalaillaan varsin maukasta potentiaalia tilanteelle, jossa osa nykyisistä kirjanpitäjistä tekisi kasvavissa määrin konsultoivaa ja siten parempikatteista työtä. Miten tämä siirtymä on edennyt ja miten tällainen tehtävänkuvan potentiaalinen muuttuminen on otettu vastaan henkilöstön keskuudessa? Voisin kuvitella, että alan henkilöstö voi olla aika konservatiivista porukkaa. Onhan Talenom pärjännyt näissä Great Palace to Work -sembaloissa, mutta se tuskin vielä on luotettava signaali henkilöstön tyytyväisyydestä. Toisinaan nettikirjoittelu Talenomista työpaikkana ei ole ollut erityisen mairittelevaa (ei luotettava signaali tämäkään

)

) -

Käytännön automaatiot kirjanpidossa. Koska oma kokemus kirjanpidosta - ja erityisesti tehokkaasta digitaalisesta kirjanpidosta - on suorastaan häpeällisen vähäistä, niin heitätkö esimerkin tai pari sellaisista automaatioista, jotka Talenomin kirjanpitolinjassa ovat edistyksellisiä muihin toimijoihin verrattuna? Jos näistä löytyy jotakin esim. Talenomin asiakkaille suunnattua markkinointimateriaalia, niin otan ilomielin linkkiä vastaan.

-

Uudet palvelut. Onko uusista palveluista (laitehankinta-kanava, rahoitus, henkilöstöpalvelut) kuulunut mitään uutta? Miten nämä kehittyvät ja onko niiden potentiaali edelleen laajan rapsan viitoittamalla tiellä? Itse näen, että Talenomilla on käsissään sellainen paketti dataa ja pk-yritysten käyttötottumuksia/-tarpeita, että näistä on pakko saada kunnolla hyötyä tulevaisuudessa. Kirjoitit myös, että “tavarakaupan ensimmäinen yritys selvästi epäonnistui”. Mikä juttu tämä on ollut? Itseltä mennyt täysin ohi.

-

Paikalliset toimistot ja Franchising. Laajan raportin mukaan Talenomilla oli 36 toimistoa vuoden 2019 alkupuolella. Nopealla vilkaisulla toimistojen määrä ei ole nyt vuonna 2019 kovin oleellisesti kasvanut vai etsinkö tietoa vain väärästä paikasta? Miten näet tämän tilanteen kehittymisen: onko jatkossakin tarvetta laajentaa toimipisteverkostoa ja jos on, niin kuinka suureksi tai kuinka nopeasti? Franchising-malli on toki aika nerokkaan oloinen ja vähäriskinen systeemi Talenomille. Pohdin sellaistakin, että onkohan franchising-yrittäjien joukossa entisiä Talenomin työntekijöitä tai entisiä toisen tilitoimistofirman työntekijöitä/yrittäjiä, jotka ovat hypänneet Talenomin tiimiin? Yrittäjät on listattu firman sivulla, mutta muutamaa kun katselin, ei niistä kovin kattavia henkilöiden taustoituksia löytynyt.

Tässä nyt muutama pähkinä alkuun. Ehkä nämä ovat samalla myös tällaista omaa muistinvirkistystä ja ajan tasalla pysymistä. Kommentoikaa toki muutkin jos löytyy ajankohtaista tietoa em. asioihin liittyen.

10 tykkäystä

Heippa Mauri!

Myynnissä Talenomilla on oma tiimi ja poikkeuksellisesti ei tarvita kasvavaan liikevaihtoon uusia kirjanpitäjiä, joten muille on asiakkaiden voittaminen hankalampaa?

2016-2017 on varmaan ollut aikaa kun on väkisin runtattu asiakkaat uuteen kirjanpidon tuotantolinjaan. Käsittäisin otettuani vastaan talenomin myyjän, että loppuasiakkaalle on tarjolla varsin moderni ja lisäarvoa antava käyttöliittymä ja tapa käyttää talenomin palveluita, mielestäni Talenom ei kilpaile hinnalla varsinaisesti.

Konsultoinnista en osaa sanoa, mutta ainakin jotain huippuasiantutijoita oli pääasiassa Talenomin kouluttaman joskus (edellinen tj. Jussi Paaso kommentoi joskus haastattelussa).

En tiedä onko kirjanpitotoimisto missään nettikirjoittelussa mikään hype-työpaikka?

Normi pikkukirjanpitotoimistossa silitellään papereita ja kirjataan niitä pdf tiedostoon ja tiedot saa jälkijunassa, oletan, että Talenomilla digimuodossa ja ohjelmarobotiikan ohjaamana varsin pitkälle tulee ihmisen hyväksyttäväksi, jos ei tästä vielä ole edetty. Kaikki ohjelmistot nyt omia 2019 loppuun käsitykseni mukaan.

Uudet palvelut: Talenom koitti myydä Gigantin elektroniikkaa yrittäjille, ei kai lähtenyt oikein. Tyyliin jos tilataan 4000 Iphonea niin mikä on hinta. Nythän tarjotaan yrittäjille rahoitusta osto-, ja myyntilaskuihin ja tämä taisi startata ilahduttavasti (vertaa kuin Kamux autoissa integroidut palvelut, mutta varmaan aika mitätön siivu provikkana ainakin aluksi).

Frachise varmaan kasvaa Suomessa ja oletan uusien yritysostojen suuntautuvan Ruotsiin maantieteellisen alueen suurentamiseksi (tuskin kuitenkaan heti). Franchice yrittäjät varmaan ulkopuolisia, muuten jos olisivat kilpailijoita varmaan koittaisivat myydä liiketoimintansa.

En ole Juha, mutta ulkomuistista näin ![]()

10 tykkäystä