Onkohan tämä tiedoite nyt sitten pettymys vai ei? ![]()

Taitaa olla sama ohjeistus kuitenkin?

Eli suhteellisista lukemista puhutaan

1 tykkäys

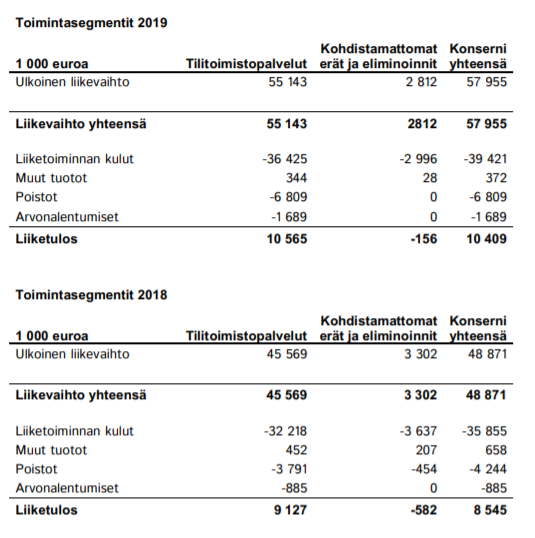

Ihmettelin ketjussa aiemmin Talenomin poistojen ja aktivointien eroa, mikä antaa tuloksesta paremman kuvan kuin se todellisuudessa on. Nyt tilinpäätöstiedotteen myötä näyttää siltä, että vuonna 2019 poistot ja aktivoinnit vastaavat melko lähelle toisiaan. Q4:llä on siis ollut isommat poistot ja siksi tulos oli noin huono?

1 tykkäys

Pikku lasku ennakoissa tulevan kannattavuuden osalta, eli ei odoteta kehittyvän samalla lailla vaan odotetaan olevan samanlainen ![]() .

.

Joku numeromurskaaja voisi kommentoida poistojen kasvun? Onko ifrs-n vaikutusta vai poistetaanko ostoksia? Ei näin työpäivänä ehdi sen tarkemmin tutkimaan.

Tiedotteesta poimittua: “Viimeisen vuosineljänneksen kannattavuutta suhteessa vertailukauteen painoi jo aikaisemmin kertomamme tulorekisterin käyttöönotosta johtuva vuosi-ilmoitusten liikevaihdon jakautuminen tasaisemmin tilikaudelle. Muutoksen vaikutus oli vuosineljänneksen liikevaihtoon ja liikevoittoon 330 tuhatta euroa”

Jos katsoo vuositasolla rahalukuja, niin

EBITDA kasvoi 13,7–> 18,9 (38%)

Liiketoiminnan kassavirta 12,2 → 18,3 (50%)

Vapaa kassavirta kapitalisointien jälkeen 3,3 → 7,3 (122%)

Eli vaikuttaisi siltä, että kapitalisointeja on vähennetty ja se painaa EBIT ja NOPLAT vertailua.

3 tykkäystä

Ei kai tämä ole muuttunut Q3 raportista. Sama ohjeistus kuin silloin

1 tykkäys

Eli tuo 330 tuhatta euroa on jo laskutettu aikaisemmin. Edeltävät kvartaalit olivat siis saman verran liian hyviä.

Totta, olet oikeassa👍ja hyvä näin…

Joo juuri näin. Jos tuo on menetetty liikevaihdosta vrt. vertailukauteen, niin olisiko se tullut sitten suoraan liikevoittoon kokonaisuudessaam tuon suuruisena. Mutta silti, Inderesin ennusteista reilusti.

Itse asiassa enemmän vielä muutos on tosiaan poistojen puolella.

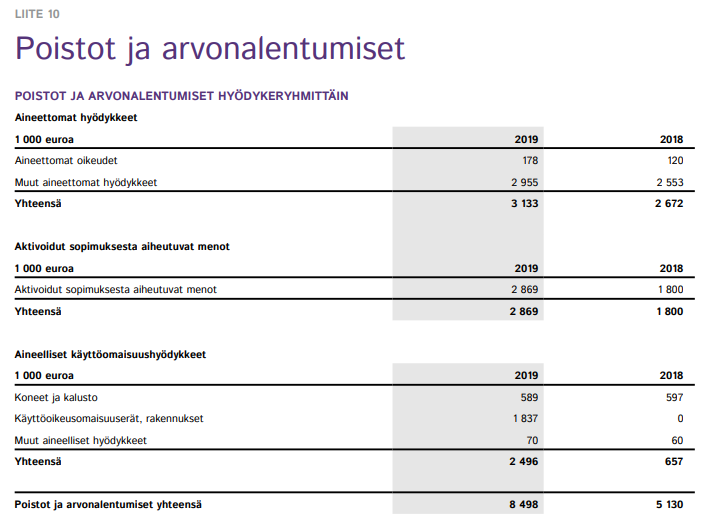

Poistot per vuosi 14-19

![]()

Ja suhteessa lv

![]()

Hyvä kysymys, miksi näin on tehty. Ainakaan veroja ei tarvitse maksaa niin paljon lyhyellä tähtäimellä…

Materiaalit ja palvelut erä nousi koko vuonna yli 40% ja etenkin H2 lähes 60%. Tällä suuri vaikutus gross profitiin ja sitä kautta liikevoittoon.

2 tykkäystä

Saisikohan Juha kysyttyä tästä erästä lisää ja mitä se tarkalleen pitää sisällään? ![]()

Ehdin jo säikähtää korkeamman poistotason nähtyäni että onko asiakaspako kiihtynyt, mutta arvonalentumiset olivat karkeasti linjassa H1/2019 kanssa (H1: 778 tEUR, H2: 911 tEUR). H1 kokonais-DA oli 3,9 MEUR ja H2 siis 4,6 MEUR. Olisi kiva tietää mistä H2 vs. H1 kasvu tuli ja oliko siellä jotain kertaluontoista, mutta pääasia ettei se tullut asiakasaktivointien arvonalentumisista, koska ne kasvoivat jo H1:llä enemmän kuin tarpeeksi.

Itse en ole bongannut muita kauhean suuria yllätyksiä. Jos 2020 liikevaihto kasvaa ~18% niin 2020 EBIT-% voi hyvinkin ylittää 20% tason. Katsotaan miten Juha murskaa tänään numerot.

2 tykkäystä

Eikös nämä ole tyypillisesti joltain sisäpiiriläiseltä ostettua konsultointia… ![]()

1 tykkäys

Voisiko liittyä Ruotsin laajentumiseen?

Näköjään splitti tulossa, 1osaketta vastaan saa 5 uutta. Yhtiökokouskutsussa mainittiin näin.

Sinänsä neutraali fiilis asiasta, mutta ainakin salkun kappalemäärä tärähtää viimein 4-numeroiseksi💪

Liitteessä avattuna erät. Herättääkö kysymyksiä? Käyttöomaisuuserät, rakennukset, näyttää olevan merkittävin eron tekijä. Kyseisenlaisia eriä ei ole ollut 2017, eikä 2016.

1 tykkäys

Tuo käyttöomaisuuserät, rakennukset -rivi on käsittääkseni IFRS16 -vuokrasopimusvelkoihin liittyvät poistot, minkä takia sitä ei ollut v. 2018.

Voihan tosiaan olla, että poistojen kasvu H2 vs. H1 liittyy jotenkin Ruotsin laajentumiseen, koska Ruotsi ei ollut H1:llä luvuissa mukana kuin osan aikaa.

2 tykkäystä

Juha tivaa astetta tiukemmin ohjeistuksesta. Kieltämättä aika epäselviä ilmauksia tuossa käytetään. Itse ymmärrän tämä niin, että liikevaihdon kasvu on noin vuoden 2019 tasolla (18,6%) ja EBIT-marginaali on suuruusluokkaa ~18…18.5% (2019: 18,0%, 2018: 17,5%), ja jos näistä poiketaan merkittävästi, niin pitäisi antaa negari/posari. Onko forumiraati samaa mieltä?

Olisi yllättävää, jos liiketoiminta ei noilla kasvuluvuilla skaalautuisi yhtään, mutta toki tässä on takana strategisia valintoja kuten videolla ilmenee. Lisäksi historiallisesti Talenom on ollut mieluummin konservatiivinen ohjeistaja ja nostanut sitten ohjeistusta vuoden mittaan jos/kun hommat ovat edenneet hyvin. Videolla käsitellään lyhyesti myös Fortnoxin käyttöä Ruotsissa - ehkä tässä olla syys COGSin kasvuun jos Talenomin palvelu toimii siellä Fortnoxin päällä?

10 tykkäystä