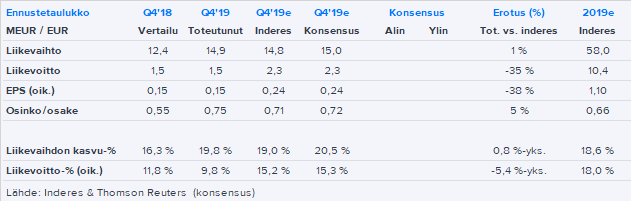

Hienoo että saadaan lisää analyytikoita seuraamaan tätä ![]()

3 tykkäystä

Danskella on mielenkiintoinen logiikka tuossa tutkimuksessa.

Ensin mainitaan:

Even though Talenom’s method of capitalising growth costs can be seen as inflating EBITDA,

we believe the logic of capitalisation is valid and the costs are in any case visible in cash flow.

Therefore, we do not adjust our estimates for the capitalisations – but present the difference in

the chart below. Adding back capitalised costs to EBITDA reduces the EBITDA margin by 7-8%-

points, while the EBIT margin would be 3-4%-points lower if we add back the capitalised costs,

but reduce the corresponding amortisations that currently burden EBIT.

Sitten kun aletaan arvonmääritykseen:

We focus on EV/EBITDA and EV/EBIT in our valuation of Talenom.

2 tykkäystä

Lystin maksavat Talenomin omistajat ![]() Mutta mikäs siinä, jos muutaman kymppitonnin mainoksella saadaan markkina-arvoon 10 miljoonaa lisää.

Mutta mikäs siinä, jos muutaman kymppitonnin mainoksella saadaan markkina-arvoon 10 miljoonaa lisää.

2 tykkäystä

@sambadi hyvä huomio! Itseänikin mietityttää, miten Talenomin aktivointikäytännöt sekoittaa tulosta ja sitä kautta arvostusta.

Talenom aktivoi liiketoiminnan kuluja taseeseen huomattavasti enemmän mitä se poistaa tuloslaskelmassa. H1/2019 oli poistoja 3,8 miljoonaa ja aktivointeja 4,6 miljoonaa. Tasaisen vauhdin taulukolla vuoden 2019 aikana ero poistojen ja todellisten kulujen välillä tulee olemaan 1,6 miljoonaa.

Tämän kirjanpito"kikkailun" ansiosta Talenomin eps näyttää suuremmalta kuin liiketoiminta todellisuudessa tuottaa. Eikö Talenomissa pitäisi katsoa arvostuksen pohjaksi ennemmin vapaata kassavirtaa kuin epsiä? Vai onko parempi olla katsomatta, koska muuten arvostuskertoimet menevät katosta läpi ![]()

Ihmettelen miksi analyytikot eivät tähän puutu. Dansken kaveri vähän yritti, mutta ei uskaltanut mennä loppuun asti.

2 tykkäystä

Asiasta on kyllä aiemmin jonkun verran ollut puhetta tässäkin ketjussa, mutta ei ketjua lukiessa tai Inderesin laajasta raportista auennut ihan aukottomasti nuo syyt ja muut hyödyt kuin etupainotteisesti paisuneet käyttökate, liikevoitto ja siitä alaspäin tietenkin esim eps ja taseen oma pääoma. Periaatteessa hyvä käyntikortti, kun tilitoimisto näyttää omassa toiminassaan, että kyllä me osaamme luovan kirjanpidon.

5 tykkäystä

Sijoittajien kannattaa ilman muuta katsoa kaikkia lukuja. Tyypillisesti kassavirta jää varmaan suurimmalta osalta vähemmälle, koska sitä ei yleensä löydy “valmiina”.

Talenom -16 -17 -18

EBITDA 7,6 9,5 13,7

EBIT 1,6 4,8 8,5

Tulos 0,7 3,4 6,4

FCF 1,1 2,5 3,3

4 tykkäystä

6 tykkäystä

Hyvää kriittistä ajattelua, mutta on tuota asiaa käsitelty muun muassa tässä ketjussa, allekirjoittaneen raporteissa ja myös Roastissa. Aiemmin se oli suurikin puheenaihe, mutta päälistalle siirtymisen ja IFRS:n käyttöönoton jälkeen on ollut vähemmän esillä. Nykyään käytännössä kaikki ovat hyväksyneet asian kirjanpitostandardien mukaisena, eikä varsinaista vääntöä ole ollut pidempään aikaan. En siis jokaisessa päivityksessä koe tarpeelliseksi asiaa kerrata.

Kassavirtaan kannattaa tietysti kuitenkin kiinnittää erityistä huomiota. Kannattaa kuitenkin katsoa sekä operatiivista kassavirtaa että vapaata kassavirtaa. Välissä on sitten suuret investoinnit, jotka ainakin historiallisesti ovat myös onnistuneet. Tuloskasvuodotukset ja arvostuskertoimet ovat kovat, joten jatkossakin investointien pitää näkyä kasvuna ja tehokkuusparannuksina.

8 tykkäystä

Kävin tekemässä jalkatyötä Talenomin kanssa ja kilpailutin erään yhtiön kirjanpidon heidän kanssaan.

- Myyntipuoli toimi hyvin, tapasin heidän puoleltaan muutaman kaverin ja kaikista jäi hyvä kuva. Yrityksen tiedot käytiin tarkasti läpi (tulos, tase yms…)

- Yleiset sudenkuopat myynnissä osattiin välttää: tarjous esitettiin f2f, myyjä otti aktiivisesti kontaktia.

- Myynti myös mielestäni hyvällä tavalla / hyvän maun rajoissa aggressiivinen. Taloushallinnon puolella toimittajaa ei mieluusti vaihdeta, mutta osasivat korostaa omia hyviä puoliaan ja saada sysättyä asiakasta vaihtamaan toimijaa. Korostan vielä, että tässä toimittiin kuitenkin hyvän maun rajoissa eli ei oltu lähelläkään mitään liittymäkauppiaan puoskarointia. Toisin sanoin voisi muotoilla, että myyntitarina on heillä hiottu hyvin.

- Edelliseen liittyen, myös käyttöönottoon panostettu painamalla hintaa selkeästi alas ja lisäämällä tähän asiakkaann koulutuksia ym.

- Hintataso varmaan aikalailla linjassa muihin toimijoihin. Hinnoittelu oli selkeää.

- Kirjanpidon laatutaso vaikuttaa olevan erittäin korkea (välitilinpäätöskelpoiset rapsat)

- Softat vaikutti toimivilta ja eri palat integroituivat hyvin toisiinsa. Suhteessa esimerkiksi Procountoriin myös asiakaslähtöisyyttä mietitty.

- Softaan sai myös kytkettyä lisää käyttäjiä erilaisilla oikeustasoilla. Eli esimerkiksi laskutusoikeuksia voidaan jakaa. Myös mobiiliäppi kulukorvauksiin vaikutti hyvältä. Erityisesti tämä puoli oli myös kustannustehokkaammin ratkaistu kuin Procountorin puolella missä softan powerusesta rangaistaan kun lisäkäyttäjistä ja mobiiliäppien käytöstä menee “isot” laskut.

- ^Kustannusrakenne (asiakkaalle) vaikutti muutenkin aika hyvin skaalautuvalta eli “kannustettiin käyttöön”.

- Ehkä ainoa miinus liittyy softan ulkoasuun (HUOM: ei liity mitenkään käytettävyyteen ja toimivuuteen). Vaikka softa toimi ja sitä oli helppo käyttää oli se ulkoasultaan melko ruma. Erityisesti teknisesti orientoitumaton käyttäjä saattaa antaa vahingossa ylimääräistä painoarvoa tälle. Softa on tärkeä osa yrityksen kasvoja. Karrikoiden vähän sama jos firman myyjä tulee resuisesti pukeutuneena myyntipalaveriin.

- Teknisesti en osaa sanoa onko järjestelmä miten edistynyt kirjanpitopuolelta tai onko se teknisesti moderni. Kysymysmerkki on herännyt esim siitä, että asiakkaiden tietoja piti ilmeisesti päivittää kertaluontoisesti manuaalisesti versioiden välillä, mikä ei lähtökohtaisesti kuulosta kovin hyvältä. Toivottavasti tilanne on ollut se, että ensimmäinen versio on ollut teknisesti heikompi minkä takia integraatio versioiden välillä on teettänyt manuaalista työtä. Nykyinen versio saattaa olla siis jo edistyneempi ja vastaava operaatio hoituisi nykyään automaattisesti. Tällainen teknologian laadun spekulointi ei kuitenkaan mielestäni välttämättä ole kovin tärkeää Talenomin kaltaisessa yhtiössä varsinkin kun teknistä etumatkaa moneen kilpailijaan on. Tärkeää on, että myynti toimii tehokkaasti. Voi kuitenkin olla hyvä tiedostaa, että teknologiayhtiön teknologian tasoa voi olla hankala mitata edes tällaisen operaation kautta.

Sijoituskeissinä minua ei huolettaisi olla Talenomissa kiinni pitkässä juoksussa, mutta nykyinen hinta on minulle liikaa. Korkeassa hinnassa on aina se tilanne, että saatetaan nähdä korjausliikkeitä alas vaikka bisnes kehittyisi alla suotuisasti ja näitä tilanteita yritän omassa portfoliossa välttää.

Tärkeimmän eli saako Talenom nyt yhden uuden asiakkaan voin vielä päivittää myöhemmin ![]() . Tämä ei ole hyvästä myyntityöstä ja tuotteen laadusta huolimattakaan yksinkertainen keissi, koska taloushallinnon vaihtamiseen kuitenkin aina liittyy oma työnsä ja se teettää kustannuksia sekä häslinkiä. Lisäksi kyseisessä yhtiössä päätös on lopulta useamman henkilön käsissä. Onkin ehkä kuvaava tarina siitä miten asiakkaat eivät tässä markkinassa kovin helposti liiku talolta toiselle.

. Tämä ei ole hyvästä myyntityöstä ja tuotteen laadusta huolimattakaan yksinkertainen keissi, koska taloushallinnon vaihtamiseen kuitenkin aina liittyy oma työnsä ja se teettää kustannuksia sekä häslinkiä. Lisäksi kyseisessä yhtiössä päätös on lopulta useamman henkilön käsissä. Onkin ehkä kuvaava tarina siitä miten asiakkaat eivät tässä markkinassa kovin helposti liiku talolta toiselle.

38 tykkäystä

Mahtavaa jalkatyötä. Mikäli vaihdat toimittajaa, niin kirjoitahan uusi rapsa käyttöönotosta.

Itsellä olisi pieni himo ostaa jälleen suurinta sijoitustani nouseviin kursseihin, mutta korkea arvostustaso ja ensi viikolla julkaistava tulos hieman mietityttää. Josko ostaisi kaksi kertaa tasasummilla, nyt ja ensi viikon lopulla.

6 tykkäystä

Mainio kenttäraportti. Edustitko ostajaa (eli erästä yhtiötä), myyjää (Talenomia) vai olitko neutraali toimija?

2 tykkäystä

Joo. Kuten sanottua ei ole ihan saletti vaihdetaanko toimittajaa vaan pärjättäiskö vanhalla, mutta itse olisin ehkä vaihdon kannalla.

Potentiaalista asiakasta, ostajaa, osakeyhtiötä.

5 tykkäystä

Kiitokset havainnoista. Pystyisitkö vielä tiivistämään miksi valitsisit Talenomin verrattuna muihin vaihtoehtoihin? Ihan lyhyesti.

3 tykkäystä

Alunperin lähdin Talenomille ihan sijoitustutkimuksen tiimoilta, mutta sitten sattumalta lähti käyntiin yhdessä firmassa (näpit tavalla tai toisella muutamassa eri firmassa) keskustelu taloushallinnosta niin sain siinä sitten kaksi kärpästä yhdellä iskulla hoidettua. Voidaan sanoa, että lähtöasetelma oli vähän synteettinen.

E: Ajattelin siis ensiksi mennä “holding-yhtiöni” nimissä tätä katsomaan. Kyseessä kuitenkin sen verran pienimuotoista toimintaa etten ole ihan varma kannattaako tätä Talenomille siirtää minkä takia on ehkä rehellisyyttä myöntää syyn olleen pääasiassa sijoitushommissa. Kävi sitten paremmin Talenomin ja minun kannaltani hyvin kun saatiin ihan oikea firma suunnittelupöydälle.

4 tykkäystä

minäkin oon ottanu pari kertaa vastaan myyjän ja ihan hyvä meininki ollut, en kuitenkaan ole vielä saanut siirrettyä, osake kauppa itseasiassa vähän hiertää…

Juttelin Talenomin edustajan kanssa vajaa vuosi sitten ja selitin, että palveluun tarvittaisiin parempi ja halvempi tuki sijoitusyhtiöille. Silloin sijoitusyhtiön kirjanpito oli hinnoiteltu tapahtumamäärien (osto ja myynnit) perusteella. Treidaajalle tulisi huiman kalliiksi.

Edustaja lupasi viedä terveisiä tuotekehitykseen ja palata asiaan, jos tässä tapahtuu edistymistä. Tosin luulen, että palaa joka tapauksessa ![]()

2 tykkäystä

Jep, minusta tämä olisi nyt tuntityönä tai jotain… Toivottavasti tällainen sijoitus toimista saataisiin ohjelmarobotiikalla tehtäväksi ja kohtuu hintaiseksi… Vinkkinä toimari lle ja tuotekehitykselle. Tuon oman firman mieluusti sitten talenomilla.

3 tykkäystä

katsoin tuota talenomin viimeisintä tj. haastattelua, niin siinä on tj. kyllä varsin bullish! melkein harmittaa pikku kevennykset ![]() skaalautuvuutta parantaa asiakkaiden siirto tikonista pois omiin, niin minä tulkitsen, ja että kehitys on vastaavan kaltaista, eli juoksuaan parantavaa myös jatkossa.

skaalautuvuutta parantaa asiakkaiden siirto tikonista pois omiin, niin minä tulkitsen, ja että kehitys on vastaavan kaltaista, eli juoksuaan parantavaa myös jatkossa.

1 tykkäys

edit: ennen osaria +2% nousussa, nyt reilu lasku

![]()

jos tulee lisäyshintoihin niin sipaistava lisää sitte

lisäys: kootut selitykset klo 14

5 tykkäystä

Ohjeistus 2020:

Vuoden 2020 odotetaan olevan sekä liikevaihdon suhteellisen kasvun että suhteellisen kannattavuuden osalta vuoden 2019 kaltainen.

2 tykkäystä