Tuo kassavirran roima kehitys on hyvä pointti. En ihan täysin ole kärryillä tuosta aktivointi kuviosta, minkä vuoksi tuijotan ehkä liikaa raportoitua epsiä, joten jään nöyränä odottelemaan Juhan kommentteja.

Kyllä ne kai nyt siirretty on, mutta saatiinko vielä q3q4 hyötyä, mitä on mahdollista

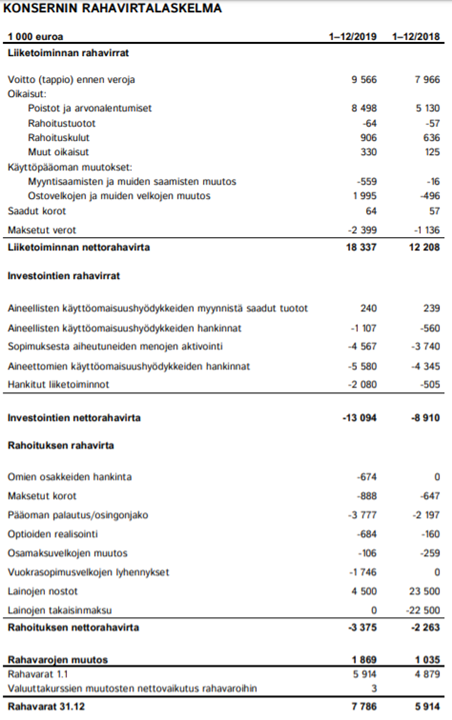

Miten @Ihminen laskit tuon 2019 vapaan kassavirran? Itse sain vertailukelpoiseksi luvuksi 3,5 MEUR, eli ei juuri kasvua v. 2018. Absoluuttinen nettovelkahan itse asiassa kasvoi hieman.

- Liiketoiminnan rahavirta 18,3 MEUR - Investointien rahavirta 13,1 MEUR - Vuokrasopimusvelkojen lyhennykset 1,7 MEUR = 3,5 MEUR

Ohessa vielä tarkemmat luvut suoraan raportista:

Ehkä vähän pehmeä viimeinen rivi, mutta eipä tuo muuta mitenkään näkymiä pitkälle ajalle. Ostomahdollisuus enemmänkin mikäli alas tullaan enemmän. Sinänsä hyvä muistutus siitä mitä voi tapahtua mikäli vähänkään pehmeyttä tuloksessa ja arvostustaso on mitä on

Äkkiähän tuolta noita poistoja ym. katsoisi, mutta aikaisemmista osareista ei ole mitään kunnollisia avaintietoja saatavilla ainakaan Talenomin sivuilla

3 tykkäystä

42 uusi tavoitehinta, ja Vähennä. Odotetaan innolla Juhan kommentteja ![]()

Kun yhtiön tulosjulkaisu on pettymys sijoittajille, eli niille jotka määrittelevät osakkeen hinnan, on hyvinkin aiheellista kysyä, onko vika osakkeen hinnassa vai yhtiössä. Tässä tapauksessa kannattavuuden roikahtaminen oli kyllä jonkinasteinen pettymys, eikä tulos kasvanut q4lla. Osakkeen hinta kuitenkin nousi 30% 3kk aikana ja sen nousun perusteita on kyllä aiheellista kyseenalaistaa. En kyllä itsekään keventänyt osaketta tuon spurtin jälkeen, käsi ylös myönnän, mutta jatkuva keventely ja takaisinostelu ei kuulukaan bravuureihini.

Jos kuitenkin haluaa omistaa tätä niin kauan, kun kaikki tulevaisuuden potentiaalit on yhtiöltä nähty (kuvittele omistavasi Talenomia vielä 20v päästä, miltä yhtiö voisi silloin esim näyttää?), onko yhdellä kvartaalilla lopulta väliä? Toki tämä tuo painetta lyhyellä aikavälillä tuotto-odotukseen ja arvostuskertoimiin. Kun katsotaan todella pitkälle, loppuu tämänkin yhtiön kasvu jonain päivänä, ja silloin sitä ei viimeistään enää hinnoitella kasvukertoimilla.

11 tykkäystä

41,8. Mahtaisikohan jo kellua tuossa vai vieläkö uppoo jahka basaari aukeaa?

Laitoin eilen 41,9 eka toimeksi annon, palauttelin 46??tasossa kevennettyjä.

En sinänsä ole huolissani Talenomin kannattavuudesta enkä hirveästi epäile kasvulupausten toteutumista, mutta jostain syystä Otto-Pekka Huhtala ei hirveästi vakuuta toimarina. Tosin olen nähnyt häneltä vain haastatteluja… ehkä normaalissa arjessa hän on todellinen mestari. Tämä saa hieman varpailleen, kun näillä hinnoilla kuitenkin käytännössä ostetaan tulevaisuuden kasvua.

3 tykkäystä

Hän ei ole Jussi paaso

3 tykkäystä

Ajatusmalli on Buffetin “owner earnings” sovellettuna.

Liiketoiminta - investoinnit + hankitut liiketoiminnot.

Vapaalla kassavirralla voi esim. juurikin hankkia liiketoimintoja.

Edit. viime vuonna olivat näemmä tosiaan myös hankkineet 0,5m, joten se tulee myös huomioida vertailussa, mutta vaikutus vähäinen

1 tykkäys

EVLI:

Talenom tuloskommentti: päätähtäin edelleen kasvussa

Talenomin Q4 tulos jäi alle odotustemme. Liikevaihto kasvoi neljänneksellä 14,9 milj. euroon (Evli 15,1 milj.) ja liikevoitto oli edellisvuoden tasolla 1,5 milj. eurossa (Evli 2,6 milj.). Ennusteisiimme verrattuna erotus liikevoitossa johtui laajalti odotettua korkeammista poistoista ja arvonalentumisista sekä tulorekisterin käyttöönoton vaikutuksesta. Kertaluonteisilla erillä ei käsityksemme mukaan ollut suurempaa vaikutusta. Poistoihin lienee vaikuttanut loppuvuoden aikana tehdyt arvontarkistukset ja uusimman kirjanpitolinjan poistojen alkaminen Q4:lla vaikutti osaltansa myös korkeampaan tasoon. Kateparannukset näyttävät epätodennäköisemmältä vuonna 2020 tulevien kasvuinvestointien vaikuttaessa olevan odotuksiamme suuremmat, joskin hankittujen liiketoimintojen toiminnallinen tehostaminen ja kirjanpitolinjan parannukset voisivat tuoda kateparannuksia. Odotamme nyt liikevoitto-%:in paranevan 0,4 prosenttiyksikköä ja liikevaihdon kasvavan 18,9% vuonna 2020, vuosien 2020-2021E liikevoittoennusteemme laskettua noin 10%. Talenom jatkaa mielestämme terveellä pitkän aikavälin fokuksella ja nostamme tavoitehintaamme 41 euroon (aiemmin 37,5 euroa), arvostaen Talenomin 30x P/E 2020 kertoimella. Osakekurssin nousun myötä laskemme suosituksemme tasolle PIDÄ (OSTA). Lue koko raportti täältä.

8 tykkäystä

On tää aika foorumi: juuri kun sedän piti kysyä foorumilta, millä hintaa kannattaisi lähteä mukaan Talenomin tarinaan, niin yllä luottopakit Johannes ja Viljo kertovat näkemyksensä jo ennen kysymystä! YES!

Masse-setä, FA, sedän Qt-possa ulkoistettu jo Astonille, Tale menee sitten varmaan luottopakeille ![]()

2 tykkäystä

Nyt on muuten yksi parhaista analyytikkohaastatteluista tähän asti. Kiitos niin haastattelijalle kuin haastateltavallekin tuntumapuolen eli mitä opitaan rivien välistä -näkökulman käsittelystä videon loppupuolella ![]()

Tämä on ihan valtavan tärkeä juttu ja selkeää lisäarvoa analyysien tueksi ym.

Kiitos ja toivottavasti jatkatte samaan malliin juuri tämän kysymyksen käsittelyä (huom. muut analyytikot tästä mallia).

15 tykkäystä

Minä vaan palauttelin kevennettyjä, seuraavat kurssin pohjatessa.

2 tykkäystä

Ovelia nämä Masselaiset: Ensin myydään vanhoja korkealta, otetaan välilaskussa ne takaisin ja tankataan sitten muutaman päivän päästä pohjilta oikein kunnolla lisää!

Masse-setä, FA, tämä taitaa päästä sedän sijoitusoppaan seuraavaan laitokseen ![]()

1 tykkäys

Vähän nyt harmittaa että yli 5MEUR painetaan yhtiöstä ulos osinkoina. Mielestäni vähempikin olisi riittänyt ja osan noista rahoista olisi voinut käyttää epäorgaaniseen kasvuun tai rahoituskustannusten pienentämiseen. Ei kasvuyhtiön tarvitse maksaa ulos 2/3 kassastaan osinkona… piensijoittajien kohdalla tulee vielä verokarhukin väliin ryöstämään osan päivän saaliista.

9 tykkäystä

Ei sitä varmaan kannata liian montaa yritysintegraatiota ottaa samaan syssyyn, kun siinä aikamoinen soppa joka kerta. Ja varmaan suurimmat omistajat haluavat hyvää palkkaa itselleen. Lisäksi, ei tämä pienisijottajalle mikään kauhea ongelma ole kun osinkoprosentti melko pieni, niin osingon takia tuskin ostetaan. Ymmärrän kuitenkin pointtisi, mutta kunhan spekuloin.

2 tykkäystä