Mulla on vähän sellainen fiilis, että vielä alku vuonna ei myyjillä olisi ollut ainakaan mitään käytännön työkalua tai tapaa niihin pien asiakkaisiin , joten odotan tietoa mitä se tarkoittaa.

Monta potentiaalista parannus palikkaa kuitenkin on olemassa, mikä sitten tahti saada ne tulokseen/kasvuun.

Oletan, että yritysostojen integrointi kyky paranee kun on treenattu myös.

Kallis on kallis on , sanoisin että jos on kärsivällisyyttä istua mukana oikein pitkälle katsoen, ei ehkä ole syytä hypätä ainakaan kokonaan kyydistä.

Isompi riski kasvuyhtiöiden kanssa on kelkasta jääminen vs. ylihinnan maksaminen. Markkinan ajoittaminen kun on tunnetusti vaikeaa. Usein onnistuu myydä ja ostaa dipistä joitakin kertoja mutta sen kerran kun kurssi sitten karkaa, niin helposti siinä jää useiden vuosien tuotot pois (ellei pysty ostamaan kalliimmalla takaisin). Varsinkin Helsingissä ei näitä hyviä kasvuyhtiöitä juuri ole.

No nyt tuli kyllä älytön väite. Tokmanni, Kamux, Revenio, Harvia, Remedy, Digia, QT jne jne. Niin paljon huippuja kasvuyhtiöitä, että ei rahat riitä kaikkiin, joita haluais ostaa.

Seitsemän yhtiön listasi tukee väitettäni osuvasti. Tarkoittaa sitä että jos haluaa kasvua salkkuun niin muita kriteerejä ei juuri voikaan käyttää jos Helsingistä salkun haluaa rakentaa.

(Itse suosittelenkin siksi katsomaan myös Atlantin toiselle puolelle)

Q1 liikevaihdon kasvu oli vain 17 prosenttia. Se on kuitenkin aika köykäistä kasvua ja aletaan olla vaaravyöhykkeessä, että tulee jokin alle 10 prosentin kasvun kvartaali. Sitä ei nykyiset arvostuskertoimet kestä.

Jos kasvu sakkaa niin silloin lasketellaan, se on selvä. Kasvupotentiaalia pitäisi kuitenkin vielä olla varsinkin Ruotsissa sekä pienasiakassegmentissä jota nyt tavoitellaan. Aika näyttää miten näissä onnistutaan mutta track record on vahva ja isot omistajat varmasti pitävät huolta omistustensa arvosta.

Moikka kaikille. Olen lomalla ja pitää mennä sieneen, laittelin jo itelle vähän ylös hommia ja talenm positio on pienempi kuin aikoihin, mutta sijalla 4 salkussa.

Kysymys: Millainen rahoituspalveluiden liikevaihto on ollut aikaisemmin. (Q1 sanottiin, että monin kertaisutnut ja että asiakkaita muutenkin autettu tukien hakemisessa yms.)

Ajattelin haarukoida vähän tulevaa tulosta enne osaria, jotta osaan mahdollisesti reagoia, tai olla reagoimatta tulokseen.

Voi tulla ihan hyväkin tulos jne. jos myynti sujunut ja miten nyt ruotsi ja pienasiakkaat. Juhalla hyvä raportti.

Jaksaako joku muu kaivaa tuon rahoituspalveluiden osuuden aikaisemmin, joskus se on mainittu mitä se on ollut. Kiinnostaa sen kehitys.

Täällä mielenkiinnolla odotellaan jo tunnin päästä alkavaa tilaisuutta. Palauttelin samalla hieman mieleen edellisen osarin tunnelmia. Tuolloin sanottiin, että…

Tarjouskanta on ennätyssuuri, mutta kauppoja ei olla päästy allekirjoittamaan. Onko tarjouskanta nyt realisoitunut kaupoiksi?

Ruotsissa hommat etenevät suunnitelmien mukaan ja Ruotsin markkina nähdään mielekkäänä kasvusuuntana. Täällähän tehtiin keväällä myös yrityskauppaa, joten mielenkiintoista kuulla, miltä meno Ruotsissa maistuu.

Lisäksi seuraan osarissa erityisesti seuraavia asioita:

Jos on paljon koronakonsultointia, niin paljonko on ns. normaali orgaaninen liikevaihdon kasvu (ts. kuinka paljon Q2-kasvu on kertaluonteista vs. jatkuvalaskutteista)?

Tarkennetaanko ohjeistusta?

Mitä sanotaan pienasiakaskonseptista? Onko into pysynyt yllä tai muuttunut aiempaa negatiivisemmaksi/positiivisemmaksi?

Tekeekö @Juha_Kinnunen johdon haastattelua osarin päälle? Jos kyllä, niin erityisesti kiinnostaa tuo ns. normaalin liikevaihdon kasvu koronakonsultoinnista oikaistuna, Ruotsin tunnelmat sekä pienasiakaskonseptin pilotit.

Edit: Niin tuosta rahoituksestahan sanottiin keväällä myös, että siellä rahoitussopimuksia on kirjoiteltu kolminkertainen määrä normaaliin verrattuna, mutta rahoitusta oli hyödynnetty vähän. Miten tämä tilanne on edennyt ja onko asiakkaat alkaneet hyödyntämään Talenomin tarjoamia rahoituspalveluja kevättä aktiivisemmin?

Käsitykseni mukaan yritysostot heikentävät suhteellista kannattavuutta lyhyellä tähtäimellä, oon nyt pikkuisen huonommin perillä kuin yleensä, kun vedyt sun muut vieneet aikaa, mutta varmaan pikkuhiljaa pitäisi olla Suomen ostot parantamassa?

Eikä mulla siis ole mitään alan tietoa, mutta yleensähän menee jonkin aikaa ennen kuin uuden ostoksen kirjanpito on digitalisoitu ja saadaan 100% digitaalisena materiaalit järjestelmään ja uusia kirjanpitäjiähän niistä tulee, jolloin periaatteessa ylimääräisiä, jolloin pitää kasvaa orgaanisesti, että saadaan sama tehokkuus kuin omista aikaisemmista yksiköistä. Sinällään jos yritysostot jatkuvat, ei kannattavuus ehkä skaalaudu niin hyvin, mutta potentiaalihan olisi siellä alla!

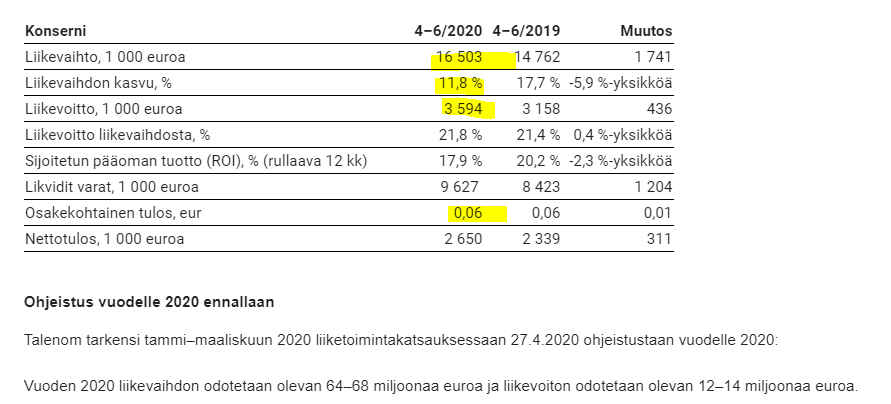

Talenom Oyj:n puolivuosikatsaus tammi–kesäkuu 2020 (tilintarkastamaton):Liikevaihto kasvoi 15 % ja liikevoitto parani 11% – Kannattava kasvu jatkui vahvana strategian mukaisesti

Tammi–kesäkuun 2020 yhteenveto:

Liikevaihto 33,9 (29,5) milj. euroa, kasvu 14,6 (16,9) %

Liikevoitto (EBIT) 7,3 (6,6) milj. euroa eli 21,6 (22,3) % liikevaihdosta

Nettotulos 5,5 (4,9) milj. euroa

Osakekohtainen tulos 0,13 (0,12) euroa

Talenom pitää ennallaan ohjeistuksensa vuodelle 2020: Vuoden 2020 liikevaihdon odotetaan olevan 64–68 miljoonaa euroa ja liikevoiton odotetaan olevan 12–14 miljoonaa euroa.

Nyt pilotoitavan pienasiakaskonseptin uskomme mahdollistavan digitaalisen, entistä tehokkaamman tavan jaella palvelujamme. Konsepti on parhaillaan sisäisessä pilotissa, jonka tuloksiin olemme erittäin tyytyväisiä. Tavoitteemme on julkaista tuotteen ensimmäinen versio seuraavan tulosjulkistuksemme yhteydessä lokakuussa.

Pienasiakaskonseptista kommentteja. Erittäin tyytyväisiä ollaan tähän mennessä…

Ei ole raportissa suoraan sanottu. “Liikevaihdon kasvu johtui pääosin tilitoimistopalveluiden asiakasmäärän noususta. Lisäksi liikevaihtoa kasvattivat yritysostot”

Kannattavuus oli yllättävän vahva pehmeään liikevaihtotasoon suhteutettuna. Toisaalta numerot olivat terveellinen muistutus, että Talenomilla ei voi mennä kauhean hyvin jos asiakkailla on vaikeaa.