Joo toimari jus sanoi, että n. puolet ja puolet, eli aika alhainen orgaaninen kasvu.

pari miljoonaa oli lisää henkilöstökuluja.

Vähän miten näitä haluaa katsoa, hyvä, että ostoja on mahdollista tehdä, jos orgaaninen on hankalampaa, oletan, että myynnillä on ollut haasteita päästä asiakkaisiin fyysisesti, ainakin omalla alalla on sellaista ollut. Asiakkaat etänä tai ei ota vastaan myyntihenkilöitä.

Kertoivat myös, että kestää, jopa 3 vuotta saada uudet ostot samalle tasolle kuin vanhat toiminnot.

Minusta kyllä kannattaa ostaa tilitoimistoja!

Rahoituspalveluista ei taida olla vielä mitään mainintaa? Nyt tuli maininta, eli eipä ollut pahemmin merkitykselinen, kun valtio ja muut instanssit pelasteli yrityksiä.

Toimari mainitsi, että Ruotsin pitää kasvaa tarpeeksi isoksi, että kannattaa viedä omaa tekniikkaa/automaatiota sinne. Missähän kokoluokassa pyöritään tuon kanssa?

Ensin katselin, että tuo liikevaihdon kasvu on kyllä surkeaa. Etenkin kun puolet siitä on epäorgaanista. Toisaalta sitten taas on erittäinkin ymmärrettävää, että fyysistä läsnäoloa vaativaa myyntityötä on todella vaikeaa tehdä näissä oloissa, mitä Q2 (ja osin myös käynnissä oleva Q3) on tarjoillut. Yrityksillä on lisäksi ollut varmasti paljon tärkempiäkin asioita mietittävänä kuin tilitoimistopalveluiden kilpailuttaminen/vaihtaminen. Johdon kommentit volyymilaskutuksen pienentymisen suhteen olivat kuitenkin kohtalaisen rohkaisevia ja niiden katsottiin johtuvan suurelta osin mm. nopeista lomautuksista. Uskoivat, että volyymit palautuvat taloudellisen aktiviteetin normalisoituessa ja vähän viittasivat mielestäni jo siihen, että tilanne on havaintojen (esim. luottokorttidata, omat havainnot) mukaan jatkuvasti paranemassa.

Ruotsista (mahdollisuus kiihdyttää kasvua ja oma myynti lähtenyt käyntiin) ja pienasiakaskonseptista (asiakkaat tyytyväisiä ja mahdollisuus mullistaa toimialaa) annettiin pääasiassa positiivista kommenttia. Niihin löytyy jonkin verran luottoa, mutta kuten monesti sanottu, ei Talenomin näytöt kovin erikoisia ole näissä uusissa avauksissa. Nyt on saumaa näyttää parempaa tekemistä. Rahoituspalveluista eivät uskoneet tulevan merkittävää lisäystä Talenomin liikevaihtoon lähiaikoina.

Kannattavuus oli toki ihan hyvällä tolalla, vaikka yritysostot hieman rasittavat. Aho tuossa mainitsi, että matkustus- ja muut vastaavat kulut ovat luonnollisesti aika alhaisia tällaisina aikoina ja siten niillä on kannattavuutta nostava vaikutus.

Yhteenvetona sanoisin, että pieni pelko tuli perseeseen erityisesti orgaanisen kotimaan kasvun osalta, mutta toisaalta hyviä näkymiäkin on ja siksi istun vakaasti Talenom-junan kyydissä. Jatkossa mielenkiinto tulee kyllä kohdistumaan entistä tarkemmin liikevaihdon kasvuun, jossa odotan kyllä selvää kasvojenpesua loppuvuodesta.

Hyviä kasvun mahdollisuuksia, useita. Tekemistä niissä kyllä vielä riittää, tuo 3 vuotta yritysosto sta täyteen kannattavuuteen oli minulle uusi tieto, eli nyt tehdyissä yritysostoissa on vielä paljon tekemistä, mutta myös varaa parantaa.

Minusta kannattaa kyllä ostella pois tilitoimistoja vaikka hedelmiä pitäisi odottaa!

Mielestäni jopa yllättävän maltillinen kurssireaktio ottaen huomioon erityisesti viime viikkojen nousupiikin. Nyt on jo kolme vähän pehmeää kvartaalia alla (joista kaksi tosin koronan takia, mutta silti). Ei kestä kyllä kertoimet näin heikkoja kasvuprosentteja, saattaa olla tavoitehinnan laskuakin tiedossa Inderesiltä, takuuvarmasti ei ainakaan nouse tuosta nykyisestä 8,2€sta. Omat ostohousut menee jalkaan vasta reilusti alempana jos tämä pahin yliarvostus nyt ainakin tästä purkautuisi.

Yritys investoi myynnin kasvuun (jatkuva pitkäaikainen laskutus) sekä uusien järjestelmien kehittämiseen (joka mahdollistanut nykyisen kannattavuuden sekä uusien asiakassegmenttien tavoittelun ja siten kasvun kiihtymisen).

Kannattaa tutustua kasvuyritysten arvostuksiin ja siten voi todeta että A) ne usein ovat perusteltuja ja B) hyviä kasvufirmoja ei lähes koskaan saa ns. “halvalla”.

Mutta joo, kyllä Talenom on kalliimman puoleisen näköinen nyt mutta aika on sijoittajan ystävä. Pienasiakassegmenttiä ja Ruotsin kasvun kiihtymistä tässä diskontataan.

Korona tuntuu jo unohtuneen, mutta koetetaan vielä muistaa miten kiinni koko maa oli huhtikuusta alkaen. Kyllähän tuo kvartaali oli todella haastava tämänkaltaiselle liiketoiminnalle jossa korostuu asiakkaiden tapaaminen, eritoten uusien asiakkaiden suhteen. Eli tämän kvartaalin pohjalta en itse vielä uskaltaisi sanoa mitään onko pidemmän aikavälin kasvu hidastumassa. Lisäksi kuten täällä jo aiemmin mainittukin niin kesken pahimman koronashokin harvalla yrityksellä on aikaa tai mahdollisuuutta ruveta vaihtamaan tilitoimistoa, päinvastoin korona aiheutti paljon erilaista työtä joihin tilitoimistoa tarvitaan. Siinä rytäkässä ei vaihdella toimistoa. Nyt tilanne on ihan eri. Monet firmat katsoo lisää säästömahdollisuuksia ja varmasti tilitoimiston kilpailutus on yksi yleinen sellainen.

Ala on edelleen niin fragmentoitunut että yritysostokset on hyvä tapa edetä kohti konsolidaatiota ja vielä suurempia suuruuden etuja. Talenom on mielestäni edelleen vahva case vaikka osakekurssi lähtikin hieman laukalle viimeisen kuukauden aikana. Mutta se ei taas ole yrityksen syy

Talenomin kasvusta merkittävä osa on vähän varkain siirtynyt yritysostoihin, kun miettii, että Tahkolan ja Paason aikana nimenomaan korostettiin orgaanista kasvua. Argumentteina muistaakseni käytettiin silloin ainakin seuraavia:

orgaanisen myyntityön seurauksena asiakkaiksi tulevat nimenomaan ne, joiden mielestä palvelu tuottaa lisäarvoa (vs. yritysostot joissa ostettavan yrityksen asiakkailta ei kysytä ostaisitko Talenomin palvelut)

Orgaanisen kasvun vaatimat henkilöresurssit voidaan rekrytoida yhtenäisten kriteerien mukaan (vs. yritysostot jossa saadaan ostettavan yrityksen henkilöstö).

Ei yritysostovetoisessa kasvussa sinänsä mitään vikaa ole, jos edellämainitut asiat vain ovat kunnossa. Kaupoissa käytetään aika usein omaa osaketta, ja kun ostettavissa kohteista maksetaan Talenomia matalammat kertoimet ja saadaan lisäksi kannattavuuden parannuspotentiaalia, niin syntyy omistaja-arvoa noinkin. Orgaaninen kasvu ei ole ollut ilmaista sekään, aktivointeja on palstallakin useaan kertaan puitu.

Oli kasvun metodi mikä hyvänsä, olisi pääasia, että asiakaspito olisi korkea. Aktivoiduista sopimuksista tehdyt alaskirjaukset olivat H1:lla edelleen hieman kasvaneet (0,9M vs. 0,8M vuotta aiemmin), mutta kasvuvauhti oli sentään hidastunut viime vuodesta.

Talenomin orgaaninen kasvu on alkanut hidastua jo hivenen aikaisemmin. Ensimmäisellä kvartaalilla tuo myyntityö ei varmaan vielä ihan hirveästi ehtinyt hidastua ja ilmeisesti jonkinlainen viive on myös olemassa, kun asiakas hankitaan ja tämä siirtyy Talenomin kirjanpitoon. Vaikutukset varmaan siis alkavat näkyä enemmän tulevina kvartaaleina?

Kallishan tämä on. Ihan sama kuinka defensiivistä liiketoimintaa on

Minulle on aivan sama mistä se kasvu tulee, orgaanisesti vai epäorgaanisesti, kun Talenom voi tuottaa saman palvelun kannattavammin ja virtaviivaistaa kokonaista toimialaa konsolidoimalla. Minun puolestani voisivat fokusoitua tähän, en osaa arvioida rahoitus-puolen näkymiä mutta luulisin että pankit hoitavat sen puolen paremmin.

Pienasiakaskonsepti kuulostaa hyvälle ja aika vaatimattomasti sitä tuossa tj-haastiksessa (InderesTV) sivuttiin. Jenkeissä hirveä hypetys olisi päällä ultraskaalautuvasta täysautomatisoidusta ai-pilvipalvelusta ja PE huitelisi 150:ssä

Minullekin periaatteessa sama mistä kasvu tulee. Yritysostoissa kuitenkin aina enemmän riskiä mukana ja orgaaninen kasvu mahdollistaa vuolaammat vapaat kassavirrat.

Tähän hintaan pitää tarkastella asioita vähän kriittisemmin. Eri asia mikäli osake olisi muutaman euron halvempi niin kauneusvirheitä voisi antaa anteeksi

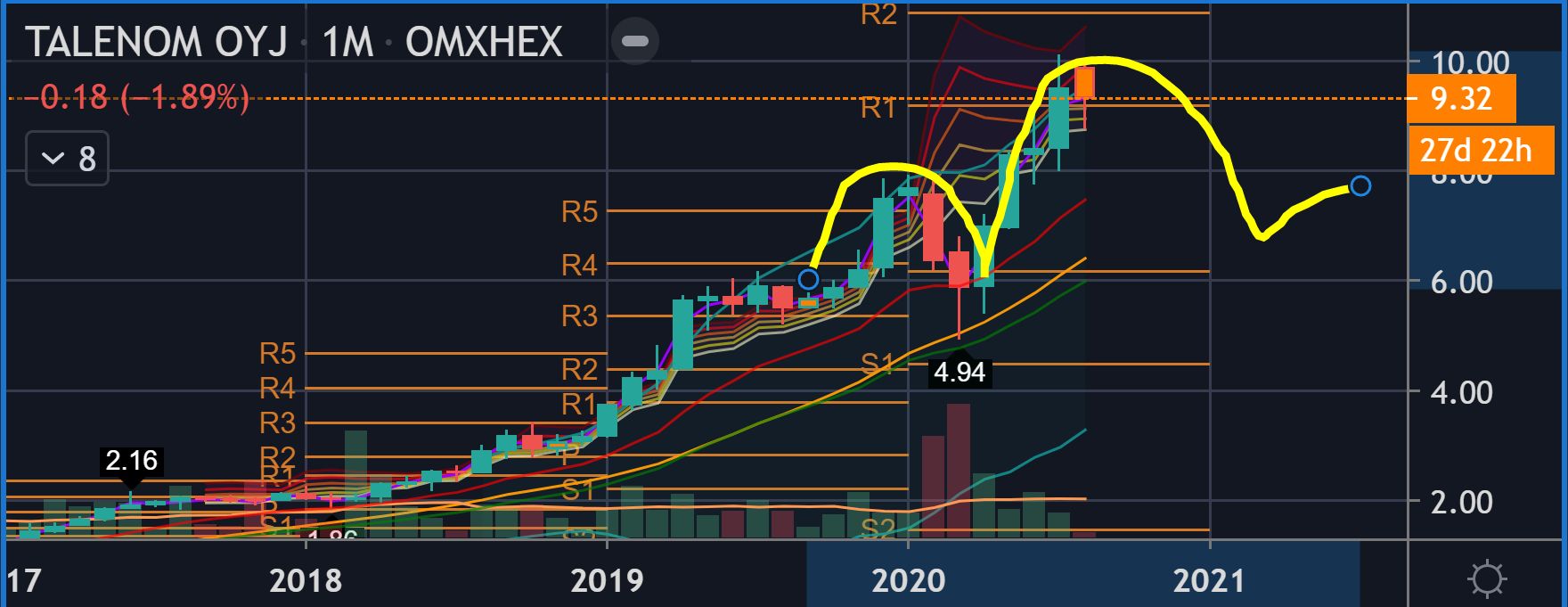

Hakisit ton H&S:n invalidoitumista vai? Kyllä mä sanoisin et ei toi idea huonoimmasta päästä oo 7€ osakekurssilla Juhan nykyisillä ennusteilla (jotka tosin päivittyy piakkoin) Talenomin P/E 2020 tuloksella ois 30 ja 2022 tuloksella 20. Lähtökohtasesti luulisin, että ton H&S:n toteutuminen vaatis aikamoisen ihmeen - toi kuvio kuitenkin voi toteutua vasta 2021 puolivälissä (jos oletetaan, että se viedään läpi ns. täysmääräisesti). Siinä ajassa ehtii tapahtua paljon.

Hyvin toi ehtisi muodostua vuoden vaihteeseen - tämä on tyypillinen parabolic pattern, jonka downtrend action voisi hyvin käynnistyä liiketoiminnan jäähtymisestä. Toki tuota seuraava pomppu pitää käsitellä varoen, koska nousu voi jäädä vaillinaiseksi, jolloin H&S toteutuu.

edit: tarkoitin vuodenvaihteella oikean kainalon muodostumista