Voi teitä TA-viikareita. Minulle H&S on vain halpa shampoo-merkki, mutta lupaan ostaa Talenomia kainalosta ja jos sitä tosiaan saa 7 eurolla niin ostan sitä shampoota sitten säästyneillä rahoilla myös ![]()

28 tykkäystä

Tämä oli mielestäni hauska ja aika harvinainen ilmiö, kun hallituksen puheenjohtaja kommentoi päivän kurssiliikettä Twitterissä. Toki maltilliseen tyyliin, vielä ollaan kaukana Elon Muskin ”Tesla stock price is too high imo”-sarjasta ![]()

9 tykkäystä

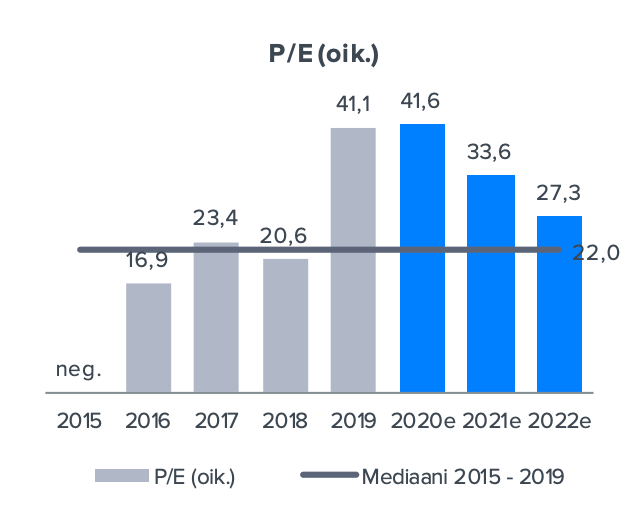

Talenomin (rapsa Premium-jäsenille) kurssinousu näkyy hyvin arvostuskertoimien tuplaamisessa entiseen “normaaliin” nähden:

Samalla kasvuvauhti on hidastunut:

20 tykkäystä

EPS kasvuvauhti laskenut, mutta lv vuosittainen kasvuvauhti on pysynyt vielä samassa 12-18% haarukassa-kuin historiassa ennenkin.

Onko realistista odottaa Talenomin saavuttavan 200milj. liikevaihto vuoteen 2028 mennessä. Yritysostot Suomi&Ruotsi, päälle orgaaninen kasvu + mahdollinen pienasiakassegmentti, + muut optiot Talenomin putkesta tuleville tuotteille. Kotimaan markkinaosuus 10% (1200milj v2028) ja ruotsissa lv 80milj. Eur

Jos tuohon päästään ja ebit marginaalit pysyvät samana kuin ovat nyt noin 20%:ssa niin ei arvostus ollenkaan mahdoton ole.

+Marginaalien parantuminen yhtiön saavuttaessa kypsemmän vaiheen? Nythän yhtiö on turhaan maksanut veroja etukäteen kun myyntipanostuksia ei ole kirjattu kuluna, ja optimoineet tulosta. En ihan hiffaa miksi. Kassavirtaan ei merkitystä. Kumpi on fokuksena parempi vielä nyt lv kasvu vai eps kasvu? Onko yhtiölllä on ollut ajatuksena maksimoida omistajien varallisuus osingoilla ja P/E hinnoittelulla…? Joka on toiminut ainakin.

4 tykkäystä

Kyllä nyt pieni kevennys lähti minullakin vaikka transaktiokustannus oli suuri. Olipa vaikea päätös… Pienen biasin osakkeet salkussa tekee näkemykseen ja vaikka kuinka yrittää perustella tasoja, niin hyvin saa mennä, että yli markkinoiden tuottovaatimuksen vuodessa yhtiöstä saisi kassavirtoina. Joka on tällä hetkellä erittäin hyvä tuotto vrt. korot. Jos hinnoittelutasot eivät muutu. Juha ja Verneri pukivat stoorin ja numerot hyvin videolla.

13 tykkäystä

Erittäin hyvät haastattelut ja pohdinnat @Juha_Kinnunen!

Nyt kun tätä on tässä vuorokauden verran makustellut, niin on vahvistunut ajatus siitä, että istutaan mukana pomppuisesta matkasta huolimatta. Itselläni myymisen kynnys on muutoinkin kyllä erityisen korkea.

Kun mietin keskipitkän aikavälin bull-skenaariota, niin on siellä hyviäkin juttuja:

-

Toimari uskoi, että vanhaan hyvään kasvuvauhtiin on mahdollista päästä ja tällä hetkellä kuitenkin päästään jo fyysisesti myymään asiakkaille

-

Ruotsissa ollaan rekrytoitu myyjiä ja ollaan jo saatu uusasiakaskauppa vetämään. Markkina on paljon Suomen vastaavaa suurempi ja ilmeisesti vastaavalla tavalla fragmentoitunutta paperinpyörittelyä pikkupajoissa

-

Pienasiakaskonsepti voi onnistuessaan tarjota mukavasti uutta markkinaa

-

Vaikeat ajat voivat tuoda mielenkiintoisia mahdollisuuksia yritysostorintamilla, jossa on jo hyviä integraationäyttöjä. Yritysostoaktiivisuus painaa nyt väliaikaisesti (?) kannattavuutta.

-

Digitalisoituminen vielä aika marginaalista tällä toimialalla. Talenomilla hyvää etumatkaa moniin (vai jopa kaikkiin?) toimijoihin nähden.

-

Markkina kaikesta huolimatta edelleen hyvin sirpaloitunut, joten konsolidaatiokehitys sataa Talenonin kaltaisten toimijoiden (mahdollisuus franchising-toimintaan, hyvä järjestelmä, vakaa taloudellinen asema, markkinaa nopeampi kasvu) laariin.

Sitten kun otetaan tämä ihmeellinen makrokuva huomioon, niin suoraan sanottuna ei uskalla olla ilman Talenom-omistusta. Defensiivisistä kasvajista maksetaan mahdottomia kertoimia ja jos makrokuva pysyy kesän kaltaisena, niin kyllä näille lapuille ostajia löytyy. Mutta vähän tässä ihmeellisessä tilanteessa joutuu päätä raapimaan ja silmiä pyörittelemään, samalla tavalla kuin @Verneri_Pulkkinen ja @Juha_Kinnunen videon lopulla. ![]()

Edit: Piti melkein jo alkaa muistelemaan Verkkokauppa.comin karille ajautunutta kasvutarinaa jostakin 2016 vuodelta, mutta ei mennä nyt siihen vielä… ![]()

Edit2: Olen tykännyt paljon @Arimatti_Alhanko, @Taloudellinen_Ajatte ja @Aston_Livingstone pohdinnoista Talenomiin liittyen. Millaisia ajatuksia tuli herroille osarista?

15 tykkäystä

Aika vähän täällä tunnutaan antavan anteeksi koronan vaikutusta uusasiakasmyyntiin jne. Markkinat selkeästi diskonttaavat tätä enemmän samoin kuin pienasiakaskonseptia ja Ruotsin kasvun kiihtymistä.

1 tykkäys

Vaikka minulta ei kysytty, niin mielestäni listasit hyvin asiat joissa on potentiaalia. Varmasti on myyjillä ollut haastavat ajat tässä koronan aikaan.

Aika pieniä puroja jotka voivat hyvinkin kasvaa jatkossa. Eikä kaikkien tarvitse onnistua.

2 tykkäystä

Itsekin olisin valmis antamaan anteeksi hidastunut orgaaninen kasvu Q2:n aikana juuri koronan takia. Volyymipohjaisen liiketoiminnan supistuminen on suora seuraus koronakeväänä nähdyistä lomautuksista. Jos lomautukset jäävät suurelta osin kevään ilmiöksi, niin kasvu palaisi jo syksyllä lähemmäs vanhaa uraa.

4 tykkäystä

Epävarmuuksiakin on, nekin voisi listata, korona, korona, onnisttukoa avaukset jne. Vaikea olla kokonaan erossakaan talenomista, pitkän aikavälin ajurit on vahvat.

Jos myynti saadaan raiteilleen ja volyymit palaamaan ja ostoja tehostettua, ruotsi rullamaan ja vielä tuo pienasiakas homma, niin kivalta näyttäisi.

1 tykkäys

Roikun mukana, kuin peräpukama. ![]()

Ei lisättävää kommentteihisi… mukana kelpaa olla hamaan tappiin, mutta liian kallista lähteä nyt mukaan / lisäämään.

6 tykkäystä

Tilitoimistomarkkinan koko oli vuonna 2018 jo 1,1 miljardia Talenomin sivujen mukaan, ja se on kasvanut n. 5 % vuosittain. Kasvu on tullut osin hinnan korotuksista, ja meidän laajassa lähivuosien kasvuksi on oletettu 3-4 %. Jostain syystä meidän laajassa markkinan kooksi 2017 on mainittu alle miljardi. Vaikuttaa jonkin verran laskuihin kumman ottaa. ![]()

3 % vuosikasvulla Suomen markkinan kokoluokka olisi 2028 mennessä melkein 1,4 miljardia euroa, ottaen tuon Talenomin sivuilla olevan markkinan koon. Tosin tuo Ruotsin jalansijan koko silloin on kysymysmerkki.

Talenomin markkinaosuus on nyt reilu 4 %, mutta ala konsolidoituu. Tuo 200 MEUR liikevaihto yksin Suomessa olisi 14 % osuus, alle Accountorin 16 % osuuden tänä päivänä.

Pitää tietysti fundeerata, millä kustannuksilla tuohon osuuteen päästään jos asiakashankinta on kallista tai tuo pitää taistella yritysostoin… Sen lisäksi tuo vaatisi, että 15 % liikevaihdon kasvu jatkuu seuraavat 8 vuotta, kun jo nyt orgaaninen kasvu on valunut alle tuon.

Jos olettaa reipasta skaalausta ja ebit % olisi vaikkapa 25 % (heitän nämä nyt hatusta vain esimerkin vuoksi) olisi ebit siis 50 MEUR. Unohdetaan täysin rahoituskulut (eiköhän yhtiö silloinkin käytä velkavipua kuten tänään) täysin ja oletetaan että tuosta lähtee vain verot ja nettotulos olisi 42 MEUR 20 % verojen jälkeen.

Se olisi noin euron EPS osakkeelta, kun osakkeita on ulkona suunnilleen 42 miljoonaa muistaakseni. Sitten miettimään kertoimia. Jos P/E olisi 30x, olisi osake 30 EUR ja CAGR ihanat 16 %.

Mutta entä jos P/E laskisi 25:neen mikä sekin olisi korkeahko tuossa vaiheessa varmasti hitaasti kasvavalle yhtiölle: CAGR 14 %. 20x = 10 % jne…

Nämä on ihan tulitikkuhahmotelmia, ja voihan olla että toimialalla esim. softakilpailijat syö enemmän markkinaa kuin Talenom. Voi olla, että yhtiön kannattavuus ei olekaan noin korkea. Voi olla, että sen kasvu jää paljon alle odotusta. Voi olla, että korot nousee tai jotain muuta tapahtuu ja Talenomin kertoimet laskevat tai rahoituskulut paisuvat. Korkeat kertoimet silloin edellyttää, että joko tuottovaatimus on matala tai Talenomin kasvunäkymä on hyvä myös silloin pitkälle tulevaisuuteen katsoen.

Esimerkiksi jos liikevaihdon kasvu jää 10 %:iin ja ebit % 20 %:iin olisi EPS taas kerran kaikki korkomenot unohtaen vain päälle 50 senttiä vuonna 2028. Siinä ei nykyhinnalle kauheasti tuottoa voi luvata ellei kertoimet pysy yläilmoissa.

Nämä ovat siis todella karkeita laskelmia ja oletuksia jotka tein välttääkseni ikävän työn lukea vakuutusyhtiöiden raportteja* huomista Sampo-haastattelua varten. ![]() Ehkä näistä saa jotain perspektiiviä siihen, mitä osakkeen nykyhinta vaatii yhtiön kasvulta ja minkälaisia oletuksia pitää tehdä tämän vuosikymmenen loppupäähän asti.

Ehkä näistä saa jotain perspektiiviä siihen, mitä osakkeen nykyhinta vaatii yhtiön kasvulta ja minkälaisia oletuksia pitää tehdä tämän vuosikymmenen loppupäähän asti.

*Ne vaatii tietyn tunnetilan sujuvaan lukemiseen

Lisäys: hienoa että täällä @Henkka1 pohditaan tosi pitkää näkökulmaa, Talenomin kaltaiset yhtiöt sen ansaitsee.

30 tykkäystä

Niin ja yllähän on vain tulospyörittelyä, kun oikeasti sijoittajalle merkitsee vain vapaa kassavirta ![]() Ja sitähän Talenom ei vuole vuosiin kunnolla kun kaikki paukut menee kasvuun. Mitä jos sijoittajat jossain vaiheessa kyseenalaistavat kasvupaukkujen mielekkyyden? Mitä jos asiakashankinta muuttuu liian kalliiksi? Olisiko parempi mennä lypsylehmä moodiin ja hyväksyä hidas kasvu? Mitä jos parin hengen ns. täti- ja setätoimistot eivät häviäkään mihinkään kymmeneen vuoteen? Mitä jos asiakkaat ei muutu, sitähän alan muutos vaatii myös? Alan muutos on tähän asti hitaampaa kuin Tikkurilan maalien kuivuminen ulkoterassilla sadekeleillä.

Ja sitähän Talenom ei vuole vuosiin kunnolla kun kaikki paukut menee kasvuun. Mitä jos sijoittajat jossain vaiheessa kyseenalaistavat kasvupaukkujen mielekkyyden? Mitä jos asiakashankinta muuttuu liian kalliiksi? Olisiko parempi mennä lypsylehmä moodiin ja hyväksyä hidas kasvu? Mitä jos parin hengen ns. täti- ja setätoimistot eivät häviäkään mihinkään kymmeneen vuoteen? Mitä jos asiakkaat ei muutu, sitähän alan muutos vaatii myös? Alan muutos on tähän asti hitaampaa kuin Tikkurilan maalien kuivuminen ulkoterassilla sadekeleillä.

8 tykkäystä

Olihan tuo aika pehmeä odotuksiin nähden. Olen yllättynyt ettei kurssi ole tippunut enempää. Tämän paino salkussa on jo pienentynyt kovasti, mutta pohdin loppujen myymistä vakavissani puhtaasti hinnoittelusyistä. Toisaalta hyvin defensiivinen, mutta kuten viimeeksi maaliskuussa nähtiin, niin on aivan sama kuinka defensiivinen osake on jos kaikki romahtaa, silloin kyllä ilmat lähtee pois. Tekisi siis mieli sanoa, että nyt voisi olla hyvä hetki myydä/holdata ja myöhemmin ostaa lisää jos/kun mennään kohtuullisimmille arvostustasoille. Se on varma että tuon tuloksen jälkeen ja näillä hinnoilla en ainakaan ole ostamassa lisää.

Kaikesta huolimatta, niin kauan kuin kasvua tulee ja tulos pysyy hyvänä hyvällä pääoman tuotolla, niin aika on sijoittajan puolella. Toisin kuin arvon tuhoajissa, joissa pääoman tuotto on matalampi kuin pääoman kustannus (ts. mitä pidempään näitä holdaa, sitä enemmän ne tuhoavat arvoa).

P.S. kommentoin korkealla tasolla koska rehellisesti sanottuna en ole pureutunut osarin detaileihin vaikka ehkä pitäisi ![]()

7 tykkäystä

Kiitos hahmotteluista. Johtopäätös on samansuuntainen, eli hinta on hiertävä tekijä. Hintalappu on 400 miljoonaa euroa. Ja ei nämä liikevaihdon ja marginaalien ennustukset ole ihan maltillisia tai riskittömiä kuitenkaan…

Vrt. esimerkiksi Kamux jonka hintalappu on noin -20% matalampi ja nykyinen vapaa kassavirta 2 x suurempi ja yhtiöllä on myös mukavat kasvunäkymät. (Toimiala ja verrokit tietysti eri, joka vaikuttaa hinnoitteluun, mutta palikka esimerkkinä).

Mutta, pitäisin tärkeimpänä fokuksena yhtiön kannalta tuotteen kilpailukyvyn parantamisen ja kasvupanostukset, sen sijaan että nyt lähdetään vielä lypsylehmäksi. Ja tämä vaihe näyttää vievän aikaa.

3 tykkäystä

Jep, ei pidä verrata omenoita appelsiineihin, mutta silti: sijoittajan universumissa on tuhansia osakkeita eri profiilein. Jopa Googlea saa tällä hetkellä samalla hinnalla (P/E 2021e 33x) ja sillä on melkoiset vallihaudat ja kannattavuuspotentiaali toista tasoa lähivuosina (ja vapaa kassavirta suomalaissijoittajalle käsittämätön). ![]()

Ehdottomasti tässä vaiheessa, mutta jos kasvu maksaa liikaa niin se ei enää kannattaisi. Nyt se ei ole toki ongelma! ![]()

5 tykkäystä

Kuten Mauri jo mainitsit, hyvia pohdintoja Juhalta, kuten aina. Keskeisia ajatuksia omalta osaltani ovat seuraavat:

- Kuten Q2 2020 videolahetyksessa tuli ilmi, orgaaninen kasvu toi vain noin puolet liikevaihdon kasvusta. Ensimmaista kertaa johto mainitsi, etta suhteellisen kasvun pitaminen historiallisella tasolla tulee olemaan tulevaisuudessa vaikeata vaikka absoluuttisesti asiakkaita lisattaisiin entiseen malliin. Tama on tietenkin paaosin hyvin ymmarrettavaa. Jos myyntitiimin kokoa ei huomattavasti kasvateta, asiakkaita pystytaan lisaamaan vain x maara per kvartaali. Lisaksi kun otetaan huomioon se fakta etta mita todennakoisemmin jo niin sanotut “helpot” asiakkaat on saatu asiakkaaksi.

- Olin kuitenkin ainakin itse siina kasityksessa ennen Q2 etta orgaaninen kasvuvauhti jatkuisi ydinbisneksessa vahvana viela lahivuodet ja uusi pienasiakassegmentti vauhdittaisi orgaanista kasvua. Ja ehka 3 vuoden paasta orgaaninen kasvuvauhti hidastuisi ydinbisneksessa ja koska pienasiakassegmentti olisi viela niin pieni niin tama ei riittaisi kompensoimaan kasvuvauhtia konsernitasolla. Tama nayttaa kuitenkin tapahtuvan jo aikaisemmin kuin oletin. Toki koronalla on oma vaikutuksensa mutta johdon kommentti orgaaniseen kasvuvauhtiin liittyen tuli ‘aika selvaksi’.

- Koska olin siina kasityksessa etta orgaaninen kasvuvauhti ydinbisneksessa jatkuu vahvana, olin mallintanut selvaa marginaaliparannusta seuraavalle 5 vuodelle. Nyt kuitenkin jos yritysostoilla korvataan orgaanisen kasvuvauhdin hiipumista, ei marginaaliparannus tule varmasti olemaan silla tasolla kuin aiemmin oletin. Kannattaa muistaa etta esimerkiksi viimeiset nelja yritysostoa on ostettu EBITDA marginaaleilla jotka ovat 9-16% mika on selvasti konsernitason alapuolella. Vaikka ostokohteiden marginaali saataisiin nostettua optimistisessa skenaariossa konsernitasolle seuraavan 3v aikana, Talenom jatkaa kuitenkin yritysostoja jotka taas puolestaan aiheuttavat marginaalipainetta. Se tuloskasvu jota olin itse ajatellut ei tulle siis todennakoisesti toteutumaan orgaanisen kasvun hidastuessa. Lisaksi kun otetaan huomioon viela se tosiasia etta Ruotsiin tuodaan omaa softaa vasta myohemmissa vaiheessa kun ‘massa’ on tarpeeksi iso niin marginaaliparannus kestanee kauemmin. Ja etenkin jos Ruotsi on se maa jossa yritysostovauhtia kiihdytetaan…

- Otto-Pekka vahvisti lahetyksessa kasitykseni siita etta Talenomin kohdemarkkinan koko on noin EUR 500m. Tama sisaltaa pienasiakasegmentin joka suunnilleen tuplasi Talenomin markkinan. Tama myos tarkoittaa sita etta Talenomin markkinaosuus ydinbisneksessa on jo noin 20% tai yli (yli 50m vs. 250m). Sanotaan etta Talenomin markkinaosuus pienasiakassegmentissa nousisi noin 10% tasolle 2028 mennessa ja laskutus on EUR 1k vuodessa. Tama tarkoittaa noin reilua 20k tuhatta asiakasta ja noin 20m liikevaihtoa. Ei siis alyttoman suurta positiivista vaikutusta marginaaleihin vaikka pienasiakassegmentin marginaali olisi huomattavasti ydinsegmenttia korkeampi.

- Summa summarum. En ole itsekaan lisailemassa omistustani Astonin tavoin. Olen tainut ostaa Talenomia yhdeksaan otteeseen viimeisen 3v aikana ja Talenom pysyy salkun yhtena tukijalkana. Mutta uusi raha menee muihin kohteisiin tamanhetkisella valuaatiolla.

- Odotan innolla haastatteluani Fortnoxin toimarin kanssa Q2 raportin jalkeen. Ajattelin kysya suoraan ainakin seuraavat kysymykset: 1) Talenom on teidan yhteistyokumppani Ruotsin markkinalla. Mita mietteita Talenom teissa herattaa? 2) Miksi ette ole laajentuneet Suomen markkinoille. Teilla on Ruotsissa erittain vahva markkinaosuus softatoimittajana, etteko pystyisi replikoimaan saman Suomen markkinoilla? Tommy Eklund aloitti vuoden vaihteessa enka ole viela paassyt juttelemaan hanen kanssa aiemmin.

Niin paljon tekstia etta en jaksa lukea lapi. Toivottavasti ei liikaa kirjoitusvirheita ![]()

36 tykkäystä

Sori, tartun yksityiskohtiin. Miten määrittelit tuon pienasiakaskonseptin kohdemarkkinan koon? Tj sanoi webcastissa pienasiakassegmentin olevan noin 40% Suomen koko tilitoimistomarkkinasta, johon he yrittävät nyt tällä konseptilla vastaamaan. Jos koko markkina on 1 100 milj., olisi pienasiakasmarkkina silloin noin 450milj. 10% 45milj. eur

5 tykkäystä

Otto-Pekka on maininnut etta Talenomin kohdemarkkina kasittaa noin 500 milj. Edellisessa Q1 lahetyksessa Otto-Pekka taisi mainita etta pienasiakaskonsepti tuplaa Talenomin kohdemarkkinan Suomessa. Olen ollut vahvasti siina kasityksessa etta Talenomin ydinmarkkina kasittaa noin 50,000 yritysta, ja koska keskimaarainen vuosilaskutus per asiakas on ollut noin 5,000 euroa, tulee ydinmarkkinan kooksi 250 milj. Pienasiakassegmentti tuplaa → kohdemarkkina 500 milj. Paaosa Suomen noin 285,000 yrityksesta on pienia yrityksia. Talenomin laskutus per pienasiakas noin 1k vuodessa → Pienasiakassegmentin koko Talenomille noin puolet tasta 500 milj. piirakasta. Tai vahan alle.

Edit: Kirjoitin samasta asiasta 28. huhtikuuta.

6 tykkäystä