Jussi Paaso kertoi haastattelussa, että uusia ohjelmia on jälleen tulossa käyttöön (nyt testissä) ja niistä hedelmät poimitaan etenkin 2020. täten sanoisin, että Q4 ja Q1 2020 ovat varmaan mielenkiintoiset. Samalla jännä seurata miten Ruotsi lähtee liikkeelle. Samoja hommiahan ei voida vaan siirtää Suomesta Ruotsiin, vaan Ruotsissa lähdetään ensin digitalisoimaan aineisto ja sitten lisäämään ohjelmien käyttöä.

1 tykkäys

Juu tulevat softa parannukset on kiinnostavia ja ruotsi erityisesti pitkällä aikavälillä, mihin suuntaan se lähtee.

Miten arvioitte vakiintuneen ja merkittävän tilitoimiston, kuten Talenom, arvostuskerrointa jos yhtiö kasvaa vain markkinan yleistä vauhtia, 3-4% vuodessa? Esimerkiksi toisella defensiivisenä pidetyllä alalla toimiva Telia treidaa nykyään jossain pe 15-16 tasoilla ja firman kasvuennusteet taitaa liikkua noilla tasoilla. Arvioin että joskus tulevaisuudessa jos kasvu hiipuu 3-4% tasolle, Talenomin neutraali arvostus voisi olla jossain samalla havinalla. Näkemyksiä tähän?

1 tykkäys

varmaan riippuu kannattavuudesta siinä vaiheessa. Tilitoimistoala taitaa kasvaa n. 5% vuosittain tällä hetkellä.

Jännä seurata Q2 että mikä ebit% on silloin, jos se on yli analyytikon ennusteen, niin olen ilahtunut. Q1 oli tosi hyvä sen suhteen. lieko uusi IFSR16 voinut vaikuttaa?

@Juha_Kinnunen oliko mitään ihmeellistä Q1 hyvässä ebit% ? eikäs se ollut jotain 23%, Ruotsiin ei varmaan oltu vielä keretty palkata myyntitiimiä yms. joka voinee vaikuttaa heikentävästi.

Hiukan hakemalla haettu tuo “bisnesmalli ei ole uniikki vaan kopioitavissa”. Kaikki tuotteet ja liiketoiminnat lienee kopioitavissa ennemmin tai myöhemmin, brändiä sen sijaan ei voi suoraan kopioida. Cokis on cokis vaikka moni muukin osaa tehdä samalta maistuvan sokeriliemen.

1 tykkäys

Ei oo kyllä yhtää tullu vielä vastaan. Jos samanmakusta sais halvemmalla hinnalla ilman brändilisää, niin joisin kyllä.

Kyse ei siis oo puhtaastasti brändin ylivertasuudesta. Myynnissä brändi toki auttaa, mutta ite tuotekkin pitää olla kunnossa. Vaikka Talenomin bisnesmalli onkin täysin kopioitavissa, niin markkinoille ei voi vaan tulla, koska ite tuotteen tekeminen maksaa ja sitä ei hetkessä saa valmiiks. Lisäks Talenom on jo vakiinnuttanu paikkansa, niin varmaan aika moni ottaa ennemmin asemansa vakiinnuttaneen yrityksen tuotteen kuin epävarmman haastajan, jos ei säästä hinnassa tai saa muuta lisäarvoa siitä. Kyse on aina monen tekijän summasta ja samat asiat tulevat eteen riippumatta toimialasta.

Esim. Facebookin toimintamalli olisi täysin kopioitavissa, mutta silti ei ole kunnollista haastajaa ilmaantunut. Se johtuu yksinkertasesti siitä, että kaikki ovat jo facebookissa. Ite se yhteisö ruokkii kasvua eikä vain Facebookin erinomaisuus. Tämä sataa suoraan facebookin laariin, koska toiminta on äärimmäisen skaalautuvaa. Ihan samoja ominaisuuksia on Talenomin kohdalla, vaikkei yhteisö sinällään toimikkaan vetovoimatekijänä, mutta skaalautuvuuden takia Talenom voi tarjota kasvaessa palveluita edullisemmin kuin alottelevat kilpailijat.

2 tykkäystä

jos tarviis, niin kai vois, mutta minusta Talenomin hintataso oli aika linjassa ja tuote vaan on parempi käyttäjälle. Sinällään hienoa. Tai en tiedä miten tämä on isompien yritysten kanssa.

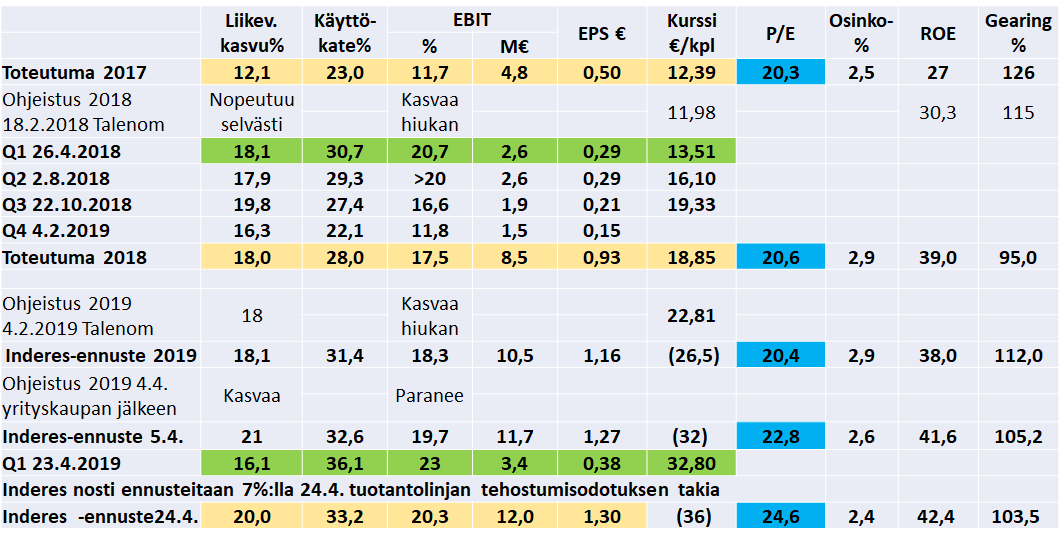

Itse seuraan Talenomia tällaisen matriisin avulla. Luvut otan Inderesin “Yhtiöraportista”. Tästä nyt jätin pois -20-21 ennusteet. Kun vasemman reunan kasvun ja kannattavuuden luvut kehittyvät tuota rataa ja osaketta saa pe 20 arvostuksella, silloin on taas soton paikka. Mitäs sanotte ajatuksesta?

2 tykkäystä

Tähän saakka Talenom on allut aika hillitty ohjeistuksissaan ja yli on usein menty. Tuossa Q1 on jo Inderesin ennusteita ylittäviä elementtejä (Ruotisin pitäs huonontaa kannattavuutta jonkin verran, jos Q1 Ebit % oli uusi normaali ja syksyllä parannusta tulossa).

Mullekin maistuisi joku 20 PE… viimeiset ostot 30,6 ja 31,4 tasoilta. ylin ostos (isompi) 32,10 tasolta.

Kyse ei siis oo puhtaasti brändin ylivertasuudesta. Myynnissä brändi toki auttaa, mutta ite tuotekkin pitää olla kunnossa. Vaikka Talenomin bisnesmalli onkin täysin kopioitavissa, niin markkinoille ei voi vaan tulla, koska ite tuotteen tekeminen maksaa ja sitä ei hetkessä saa valmiiks.

Esim. Facebookin toimintamalli olisi täysin kopioitavissa, mutta silti ei ole kunnollista haastajaa ilmaantunut. Se johtuu yksinkertasesti siitä, että kaikki ovat jo facebookissa. Ite se yhteisö ruokkii kasvua eikä vain Facebookin erinomaisuus.

Juuri tätä tarkoitin. Kaikki bisnekset ovat kopioitavissa (teknisesti), mutta alalle tulo kynnys voi silti olla korkea. Facebookin kohdalla vallihaudan luo vakiintunut käyttäjäkunta. Teknologia on siinäkin kopioitavissa. Automatisoidussa kirjanpidossa alalle tulo kynnys ja vallihauta voi liittyä teknologian lisäksi muihinkin tekijöihin, joiden ymmärtäminen vasta kertoo sen, kuinka helposti bisnes oikeasti on kopioitavissa. Silti on aika varmaa, että kirjanpidon automatisointi lienee tulevaisuutta laajemminkin. Talenom on tässä eturintamassa.

Vertailu fb:seen käy vielä niinkin, että some-palveluita on lukuisia muitakin (Twitter, instagram yms) joilla kaikilla on paljon käyttäjiä. Markkinaosuutta riittää monelle toimijalle. Talenominkaan ei tarvitse yksin hallita koko kirjanpito-kenttää ollakseen kannattava ja hyvä sijoitus. Ja jos lisäpalvelut saavat tuulta siipien alle, kyse ei ole enää pelkästä kirjanpito bisneksestä.

1 tykkäys

Jos talon sisäisesti lähdetään jotain teknologiaa kehittämään niin vähänkään asiaan perehtynyt tietää alullepanon olevan hyvin haasteellista ja kallista. Ei näitä niin vain kopioida sormea napsauttamalla ja homma on valmis. Vaikka olisi kuinka hyvä tuote niin asiakaskuntakin pitäisi jostain saada ja sekään ei käy ihan käden käänteessä

Paljonhan pankit/vakuutusyhtiöt käyttävät suht valmiita ratkaisuja, mutta muokattavuus, kehityksen hitaus ja esim. kustannuksien skaalautuvuus heikolla tasolla lisenssimaksujen ym. muodossa. Sitten on vielä näitä vanhoja pankkeja, joiden pitää hankkia koodareita eläkkeeltä hommiin, koska jonnet eivät ole kuulleetkaan jostain 80-luvulla käytetyistä ohjelmointikielistä

4 tykkäystä

Kun vasemman reunan kasvun ja kannattavuuden luvut kehittyvät tuota rataa ja osaketta saa pe 20 arvostuksella, silloin on taas soton paikka. Mitäs sanotte ajatuksesta?

Varmasti voi olla oston paikka, mutta se tarkoittaisi heikompia kvartaaleita, eli alhaisempaa kasvua tai kannattavuutta kuin mitä nyt on nähty. Tai yleistä isompaa turbulenssia pörssiin joka laskee kursseja. Esimerkiksi Verkkokauppa.com treidaa lähes 18 pe:ssä (2019e) ja talenomin kasvunäkymät on nyt ihan eri luokkaa eikä Talenomilla ole välitöntä vastaavaa kilpailu-uhkaa kuin Amazonin mahdollinen rantautuminen. Siitä voi miettiä, miksi tätä lappua pitäisi nykyisten näkymien jatkuessa saada pe20 arvostukseen vai ollaanko liikkumassa enemmin kohti pe30. No, turha näitä on liikaa ennustaa, loppujen lopuksi kaikki riippuu siitä tuleeko isompia töyssyjä matkan varrelle. Nyt näyttää kuitenkin mukavalta.

1 tykkäys

Taitaa riippua kuinka paljon eteenpäin katsotaan

Tein juuri noin itse, että möin puolet verkkiksestä ja ostin sillä lisää talenomia.

1 tykkäys

Talenomin johto ei ole puhunut muistaakseni koskaan löysää tai epäluotettavaa. Kasvutarina on uskottava. Johtava sijoitus salkussani.

7 tykkäystä

Talenom kaupoilla Vaasassa:

Talenom Oyj on sopinut vaasalaisten tilitoimistojen Oy Wasa Tilit Ab:n ja WT Företagstjänster Ab Oy:n omistajien kanssa ostavansa tilitoimistojen liiketoiminnat. Osa kauppahinnasta maksetaan Talenom Oyj:n osakkeilla ostettavien yritysten omistajille suunnattavassa osakeannissa.

Ostettavien liiketoimintojen henkilöstömäärä on yhteensä 30. Toimintojen liikevaihto oli yhteensä 2,2 miljoonaa euroa 1.3.2018–28.2.2019 (tilintarkastamaton) ja käyttökate (EBITDA) 0,2 miljoonaa euroa. Kauppahinta on yhteensä 1 590 tuhatta euroa, josta 690 tuhatta euroa maksetaan suunnatussa annissa merkittävillä Talenom Oyj:n uusilla osakkeilla. Loppuosa kauppahinnasta maksetaan Talenom Oyj:n käteisvaroilla sekä ottamalla vastattavaksi ostettavien liiketoimintojen lomapalkkavelat.

3 tykkäystä

Ko. hanke lienee firman businekselle eduksi. Kyseinen uutinen ei liene ollut firmojen henkilöstölle kovin iloinen tieto, varmaankin Talenomin IT-ratkaisut antavat kylmää kyytiä osalle.

2 tykkäystä

Ymmärrän tämän niin, että tässä saadaan ruotsinkielistä materiaalia AI:lle: jolloin saadaan nopeammin Tukholman kanssa opetettua automatisointi ymmärtämään Ruotsinkielistä materiaalia!

Vaasassa on myös kaksikielistä, jos siitä voisi olla jotain hyötyä.

Samalla toki liikevaihtoa kasvatetaan ja varmaan ihan hyvä joka tapauksessa!

Pikkuinen laulun luritus jota tykkään hyväillä:

Ta(a) ta(a) ta(a) Talenom! Talenom, osakkeista paras on! Nou nou nou Nokia, Nokia älä tee mokia.

Reveniooo Group!

14 tykkäystä

Saa nähdä joko 40€ menee rikki seuraavan osarin julkistus päivänä ja Jouluna 45€ haaveilen…![]() .

.

Onneksi olen luonteeltaan utelias/ tiedonhaluinen ja meni kesäkuun alussa-18 po. Päivään ja tyrmistyin kun sanoivat: kilpailijat ovat 10 v. Jäljessä…!! Silloin kurssi oli 13,5€ … paikalla oli Inderesin poikia ja noin 7-8 piensijoittajaa…Kiitoksia!

3 tykkäystä

Varmaan ihan hyvä kauppa, eikä äkkiseltään pahan hintaineenkaan (n.1,6 meur ja toimintojen liikevaihto yht. 2,2 meur). Alle puolet hinnasta maksetaan uusilla osakkeilla ja loput käteisellä ja ostamalla jotkut lomapalkkavelat. Vähän samankaltainen oli tuon Wakers Consulting osto, 1,3 meur eli puolet maksettiin uusilla osakkeilla ja loput käteisellä.

Q1 mukaan likvidejä varoja oli reilu 5 miljoonaa. Nettovelkaa oli melkein yhtä paljon kuin omaa pääomaa tilinpäätöstiedotteen mukaan. Yhtiö lyhentää velkojaan mutta samalla varmaankin yrittää kasvattaa likvidejä varoja tulevia yritysostoja varten? Luultavasti yhtiö suuntaa osakeanteja tulevaisuudessakin yritysostojen yhteydessä.

Yritysostoja varmaan nähdään myös Ruotsin maalla tulevaisuudessakin. Mutta jos yhtiö allokoi osan kassavirroistaan investointeihin (viime vuonna 10 miljoonaa euroa) sekä aikoo laajentua yritysostoilla, kuinka optimaalista on jakaa 60% tuloksesta osinkoina, kun samalla gearing on melkein 100%. Tässähän on hyvä, että yhtiöllä on vahva kassavirta sekä kannattavuus noussee myös tulevaisuudessa, mutta niin. Onkohan yhtiöllä visiota, millä tavalla se tekee yritysostoja jatkossa, varmaan uusilla osakkeilla pitkälti?