Analyytikon kommentit Talenomin ostoksiin liittyen. ![]()

4 tykkäystä

Lisätään tuohon omaan kommenttiin Allabolagin linkit noihin yhtiöihin:

Ilmaiseksi saa tuollaiset karut talousluvut historiasta, kuten Foorumin väki tietänee. Nykytilaa eivät välttämättä kerro, kun tuorein luku on 2020 ja se voi olla monella tavalla poikkeava. Mutta historialukujen pohjalta ei mitään erityisen kannattavia yhtiöitä tällä kertaa, mutta eiköhän se näy myös maksetussa arvostuksessa. Volyymia Ruotsin liiketoimintaan…

10 tykkäystä

Tämähän on hieno uutinen jos maksettu sitten vähemmän! Jos saadaan automatiikalla nostettua kannattavuutta tässä muutaman vuoden sisällä niin siinä vaiheessa katsotaan että tekivätpä hyvät kaupat. Liikevaihtokin molemmilla mukavasti loivassa kasvussa ollut koko ajan. Toki ensi vuoden kannattavuushan meillä sijoittajilla vain mielessä niin jos näitä tämänlaisia kauppoja tulee suurella volyymilla niin aivan varmasti tulee hätäisiä liikkeitä.

4 tykkäystä

Omasta mielestäni oikea suunta, kasvuahan tässä halutaan.

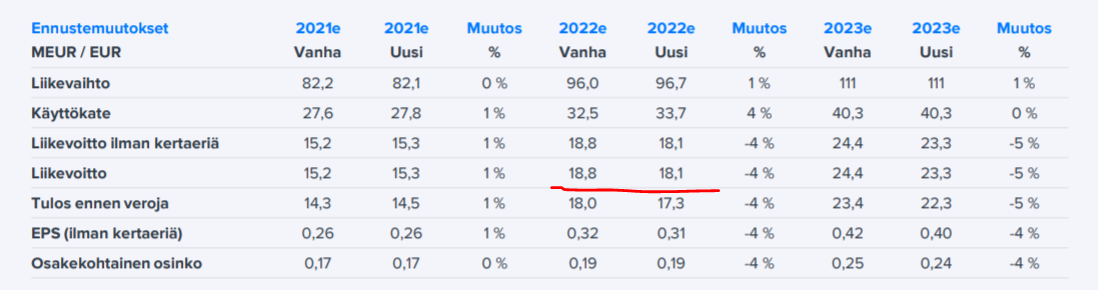

Talenom odottaa vuoden 2022 liikevaihdon olevan 100-110 miljoonaa euroa ja liikevoiton 15-18 miljoonaa euroa.

Ohjeistus pitää sisällään marraskuun 2021 lopussa tehtyjen ruotsalaisten tilitoimistojen Kjell Wengbrand Redovisnings AB:n ja MH Konsult Väst AB:n yritysostojen ennusteet. Kaupat saatetaan päätökseen vuoden 2022 alussa. Talenomille siirtyvä liikevaihto ostetuista yhtiöistä on vuositasolla noin 3,3 miljoonaa euroa.

19 tykkäystä

Ohjeistuksen puoliväli EBIT marginaali 15.7%. Viime raportissa Juha otti jo 2022E kannattavuusennusteita alaspäin.

Ohjeistuksen puoliväli 16.5m EBIT vastaisi noin 34x EV/EBIT ensi vuodelle.

15 tykkäystä

Tuossa ohjeistuksessa on mukana myös uusia yrityskaupppoja, joita ei ole vielä tehty

1 tykkäys

Mielenkiintoista!

Kannattaa huomioida noita minun 2022 ennusteita tarkastellessa, että niissä ei ole tuoreimpia yritysostoja vielä mukana. Niissähän dynamiikka on yleensä: liikevaihtoa lisää nyt, tulosta (oletettavasti) vasta sitten myöhemmin. Eli siinä mielessä nuo luvut hämää nyt vähän. Mutta kuten aiemmin kirjoitin tännekin, EPS on se, mitä kannattaa seurata. Sitä pitää nyt ruveta arvioimaan.

Enempää en pysty nyt kommentoimaan. Tutkimus on tiedotteen mukana käynnistynyt, jolloin on parempi olla hiljaa täällä Foorumilla. Mutta palaamme asiaan huomenissa.

25 tykkäystä

Niinpä onkin!

“Orgaanisen kasvun ja edellä mainittujen yritysostojen lisäksi ohjeistus sisältää arvion vuoden 2022 aikana mahdollisesti tehtävistä yrityskaupoista, joiden toteutumiseen liittyy merkittävää epävarmuutta. Vuoden 2022 liikevaihdon kokonaiskasvusta valtaosan odotetaan kuluvan vuoden tapaan tulevan yritysostoista Suomessa ja Euroopassa. Uusille markkina-alueille laajentuminen mahdollistaa yhtiön pitkän aikavälin kasvun.”

Vähän jo ihmettelinkin, miten tuohon liikevaihtoon päästään. Olisi pitänyt lukea kunnolla loppuun ennen kommentointia. Mutta nyt keskityn siihen tutkimukseen ![]()

25 tykkäystä

Mielenkiintoinen ennakkotieto kyllä ja aika rohkeasti otetaan kantaa yritysostoihin.

7 tykkäystä

Niitä yritysostoja tulee tasaisen tappavaan tahtiin ja todennäköisesti putkessa on iso liuta aiesopimuksia. Ei sinänsä mitään yllättävää

8 tykkäystä

Osaisiko joku fiksu (esim. @Juha_Kinnunen ) vastata miten inflaation kehitys vaikuttaa Talenomiin?

2 tykkäystä

Kulut pääosin palkkakuluja. Uskon että nousevat kulut pystyy lisäämään asiakkaille. Ja vähän päällekin.

1 tykkäys

Aika reippaasti tavoitehintaa alas (15,5->13,5) mutta ”lisää” -suosituksen toisto.

9 tykkäystä

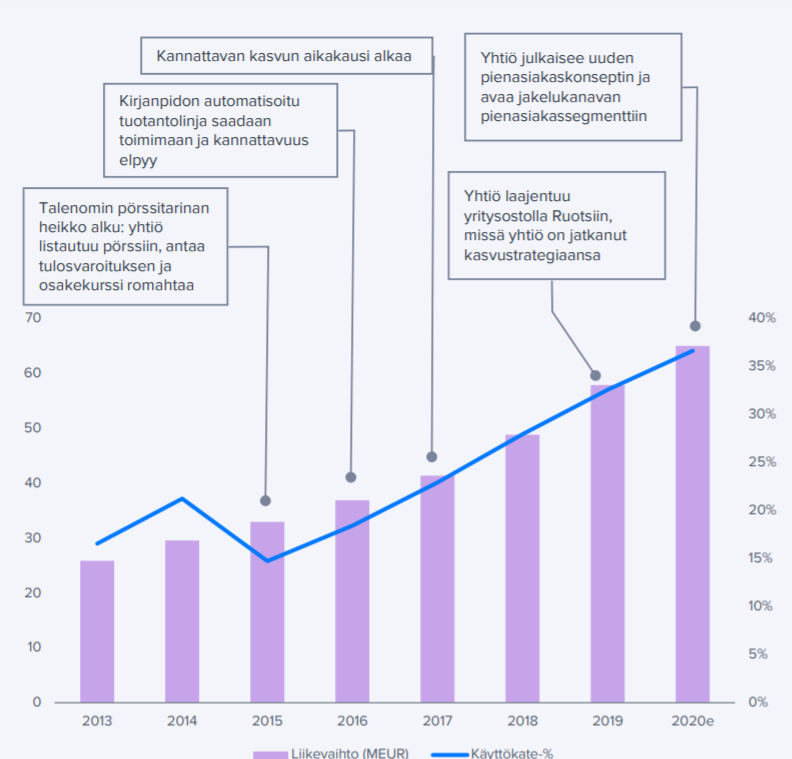

Ei meinannut eilen illalla sängyssä uni tulla kun mietiskelin Talenomin orgaanista kasvua ja yleisemminkin yhtiön kehitystarinaa. Näin ollen tein pienen mieleenpalautuksen Talenomin orgaanisen kasvun kehittymisestä Suomessa ja pohdin, että mitenköhän tämä saaga voisi jatkua KV-areenoilla.

Olisi mielenkiintoista jos @Juha_Kinnunen tai muutkin kovat Talenom-asiantuntijat antaisivat tähän liittyen vähän työnohjausta:

Kun selailee Talenomin verkkosivuilta raportteja 2015 alkaen, niin sieltä löytyy seuraavanlainen tarina:

- 2015-2016 Todella paljon uusia asiakkaita, joiden lukumäärää kuvattiin tiedotteissakin. Paljon ylipäätään puhetta uusasiakashankinnasta ja orgaanisesta kasvusta. Liikevaihdon kasvuprosentti siellä 10-15 tuntumassa. Kannattavuuden tulevasta kehittymisestä annettiin lupauksia.

- 2017 Raporttien painopiste alkaa siirtyä aavistuksen uusasiakashankinnasta yleiseen liikevaihdon kasvuun ja jatkuvaan laskutukseen (= vanhojen asiakkaiden kasvaminen?). Uusia franchising-yrittäjiä. Kannattavuudelle selvästi suurempi rooli kommenteissa. Liikevaihdon kasvuprosentti edelleen 10-15 tuntumassa.

Nopealla vilkaisulla tiedotteiden seasta ei löydy raportteja yritysostoista vuosina 2015-2017, joten oletan liikevaihdon tulleen joko täysin tai lähes täysin orgaanisesti. En tosin tiedä, että onko esim. Talenomin IFRS-raportointiin siirtyminen muuttanut tämän asian raportointia. Eli olisiko ollut yritysostoja, mutta niistä ei oltaisi virallisesti aina tiedotettu.

-

2018-2019 Liikevaihdon kasvu kiihtyy ja kasvuprosentti pyörii kvartaalista riippuen 15-20 tuntumassa. Oletan, että 2015-2017 tehty vahva asiakashankinta näyttäytyy nyt kasvavina volyymeina ja siten kasvavana liikevaihtona? Paljon uusia franchising-yrittäjiä. Myös yritysostoja alkaa tulla raporttilistalle kiihtyvällä tahdilla, 2019 myös Ruotsiin. Liikevoitto kasvaa koko ajan vaihtoa nopeammin.

-

2020-2021 Liikevaihdon kasvuprosentti edelleen hyvällä 10-25 tasolla kvartaalista riippuen koronan aiheuttaa heiluntaa. Paljon yritysostoja, oliko esim. 2021 jo toistakymmentä hankintaa. Yritysostot tainneet tuoda jo hyvän aikaa yli puolet kasvusta, joten orgaaninen kasvu pyörinee siellä 5-10 prosentin maastossa. Kannattavuus yritysostojen, kansainvälistymisen ja uusien investointien myötä paineessa.

Jos tätä suttuista historiikkia koittaa jotenkin Suomen osalta summata, niin ensin vedettiin aivan valtavalla ja jopa hallitsemattoman rajalla käynyttä uusasiakashankintaa. Sitten vakautettiin uusmyyntiä ja laitettiin enemmän paukkuja saatujen asiakkaiden kasvuun ja rakennettiin teknologialla polkua parempaan kannattavuuteen. Koska uusasiakashankinta heikkeni, niin orgaanisen kasvun ajuriksi vakiintui asiakaskohtaisten volyymien kasvattaminen kunnes sekin saavutti saturaatiopisteensä. Tässä vaiheessa kasvua lähdettiin päämäärätietoisesti hakemaan yritysostoilla.

Siispä tähän liittyen kysymykseni:

-

Kuulostaako em. tarina todenmukaiselta?

-

Liittyikö Talenomin uusasiakashankintaan joitakin sellaisia erityispiirteitä, jotka selittäisivät uusasiakashankinnan heikkenemisen? Oliko esimerkiksi sopivia asiakkaita vain tietyssä kokoluokassa tai toimialoilla, ja ne onnistuttiin jo saamaan itselle? Vai oliko uusasiakashankinnan vakauttaminen strateginen valinta? Sellaisen kuvan voisi saada joistakin 2015-2016 raporttien johdon kommenteista.

-

Minkälaisia mahdollisuuksia Talenomilla olisi kiihdyttää Suomessa orgaanista kasvua nimenomaan uusasiakaspuolella? Markkina on edelleen hajallaan. Onko pienasiakassegmentti nyt se kärki uusiin asiakkaisiin, vai voisiko 2015-2016 buumin toistaa?

-

Kun Talenom saa esim. Ruotsiin ja Espanjaan omat järjestelmät käyttöön, niin voidaanko siellä saada aikaan samanlainen uusasiakasbuumi kuin oli Suomessa pörssitaipaleen alussa? Minkälaisia eroja eri maiden orgaanisessa kasvussa voisi olla ja mitkä ovat näissä merkittävimmät riskit? Jos kasvu KV-markkinoilla jäisi “vain yritysosteluksi”, niin olisihan se karmea pettymys ainakin itselleni.

Loppuun historiagraafia Juhan laajasta:

24 tykkäystä

Toimin toisella toimialalla mutta hieman vastaavaa kuitenkin. Koronan alettua uusasiakashankinta vaikeutui. Keskittyttiin entistä enemmän olemessa oleviin. Nyt alkaa uudetkin asiakkuudet aukeamaan myös etäpalavereilla. Mielestäni Talenom on jotain tämän suuntaista kommunikoinut. Ei selitä kaikkea mutta yksi pointti.

Lähes varmaan on että pari tuhatta pientä tilitoimistoa katoaa markkinoilta ±10 vuoden sisään joko yritysostoin tai eläköitymisen kautta ja työ siirtyy isommille. Siinä Talenomillekin kasvun alustaa. Omalla softalla pitäisi olla kilpailukyisempi kuin muutama muu.

3 tykkäystä

Koronapandemian keskellä tilitoimiston vaihtaminen ei ole ollut yritysten prioriteettilistalla. Enemmänkin on ollut todella paljon muita yllättäviä tulipaloja joihin on pitänyt sopeutua ja keskittyä. Joten siihen keskelle ei varmastikaan ole innostanut ajatus että tehdään vaihto tilitoimistossa. Siitä saatavat säästötkin ovat kuitenkin suhteellisen maltillisia, varsinkin jos suhteuttaa työhön mitä se aiheuttaa. Vertaisin ehkä yritysten käyttämiin lääkäripalveluihin. Niiden vaihtaminen on työlästä eikä johda helposti säästöihin. Monelle firmalle ne on ns “pienin murhe” mihin ei kosketa. Mutta jos talouskasvu alkaisi selvästi heiketä niin voisi kuvitella että aletaan hakemaan kaikkia mahdollisia säästöjä ja tilitoimistosopimusten kilpailutukset voisi yleistyä.

Mutta tosiaan kasvuajurina on se että nuo excel-pohjaiset tilitoimistot tulevat poistumaan vääjäämättä markkinoilta ja Talenom on yksi isoista joka pystyy poimimaan tuosta massasta, toivottavasti parhaita rusinoita pullan päältä.

Juhalta tai muilta haluaisin itse kysyä, että onko tietoa minkä takia Talenomin järjestelmien saaminen käyttöön ostetuissa yrityksissä on hidasta? Raportissasi todetaan että “Ruotsissa uusien ohjelmistojen käyttöönotto on suunniteltu aloitettavan syksyllä 2022”. Pahoittelen tietämättömyyttäni mutta olisi hienoa ymmärtää mikä ohjelmistojen käyttöönotossa on se joka johtaa verkkaiseen aikatauluun? Ja sitten tietysti siihen liittyvä todella tärkeä jatkokysymys - voiko Talenom tehdä jotain että tulevaisuudessa ohjelmistot voitaisiin ottaa käyttöön nopeammin? Tämähän olisi ihan avainajuri paremmalla kannattavuudelle ja strategialle kasvaa epäorgaanisesti ja vähentäisi huomattavasti riskifaktoreita.

6 tykkäystä

Ruotsin osalta hidasteena on se, että softaa ei yksinkertaisesti ole vielä sinne tehty, vaan se on kehityksen alla. Suomen softahan toimii sellaisenaan vain Suomessa, kunkin maan kirjanpitoon ja lainsäädäntöön liittyvät yksityiskohdat pitää luoda erikseen.

Kun oma ohjelmisto sitten kerran on saatu tuotantoon myös Ruotsissa, niin sittenhän sen skaalaaminen ostokohteisiin tapahtuu kuten Suomessakin, eli nopeasti.

Ja tosiaan maakohtaiset ohjelmistot on ymmärtääkseni tarkoitus kehittää kuhunkin maahan vasta sitten, kun on käytännössä onnistuneesti koeponnistettu markkinan toimivuus. Maakohtaisia ohjelmistoinvestointeja ei siis tehdä etupainotteisesti, mikä riskienhallinnallisesti tuntuu järkevältä ja mahdollistaa samalla myös uusien maiden avaamisen huomattavasti nopeammin ja ketterämmin.

15 tykkäystä

@Juha_Kinnunen - Muutamaan pohdintaani, tai kysymykseen, jos saisin kommentit, kiitos.

Kansainvälisen kasvun riskejä ei Talenom itse ole kertonut toteutuneen, joten ne riskit ovat edelleen täysin spekulatiivisia, eikös. Talenomin hankkimat ulkomailla jo sijaitsevat osaamiskeskittymät tuovat maan kultturin osaamista, ja riskit ovat käsittäkseni toistaiseksi pienet, eli hienoa kv-kasvun hallintaa.

Kasvua mahdollisesti hidastava tekijä liittyy Talenomin tuleviin yritysostoihin, “joiden toteutumiseen liittyy merkittävää epävarmuutta”. Mikä epävarmuutta luo, onkin sitten oma oma lukunsa, mutta Talenom on käsittääkseni laskenut myös jossain määrin epävarmat yritysostot ohjeistukseensa. Saatko näitä epävarmuustekijöitä selitettynä tai yksilöitynä Talenomin johdolta?

1 tykkäys

Ok, sinänsä ymmärrettävää että ohjelmistoja pitää adoptoida eri maiden käytäntöihin. Mutta vielä siihen liittyen tyhmä kysymys että miksi se kestää niin kauan? Ja tosiaan miten sitä voisi nopeuttaa koska se olisi Talenomin kannalta aivan avainjuttu tulevaisuudessa

Lakisääteistä kirjanpitoa ohjaa eri maiden kansallinen lainsäädäntö. Esimerkiksi Ruotsissa lainsäädäntö on erilainen kun Suomessa. Suomalaisesta kirjanpito-ohjelmistosta pitää tehdä Ruotsi versio ja olettaisin, että se ei ole yksinkertaista. Kansallinen lainsäädäntö muodostaa käytännössä jonkunlaisen suojan paikallisille toimijoille.

3 tykkäystä