Mietin itsekin mikä on se epävarmuus. Jos Ruotsia tarkastellaan niin ei liiketoiminnassa ole mitään hirveän ihmeellistä tapahtunut. Maaorganisaation rakentaminen, ohjelmistojen kehittäminen ym. ovat tietenkin alkuvaiheessa rasittamassa tulosta, mutta paikallistasolla liiketoiminta epäilemättä jatkuu kannattavana. Ohjelmistoja kun otetaan käyttöön pitäisi näkyä kannattavuusloikkaa ehkä seuraavan vuoden puolella

1 tykkäys

Varmasti ei ole yksinkertaista mutta tosiaan kaikki mitä tässä voisi tehdä että olisi nopeampaa olisi erittäin kriittistä.

Otan toisen yrityksen esimerkkinä, ruotsalainen Plejd, joka aivan eri alalla (älyjärjestelmät valaistukseen). Tuossakin joudutaan tekemään jokaiseen maahan omat adoptiot. Yritys totesi että on liian hidasta mennä maa kerrallaan vaan aloitti samaan aikaan n 10 maassa työn jossa aletaan tekemään adoptiot. Osa menee nopeammin, osa hitaammin mutta edetään laajalla rintamalla. Jos Talenom aikoo Suomen, Ruotsin ja Espanjan lisäksi valloittaa Eurooppaa laajemmin niin kyllähän tuota adoptaatiota on pakko nopeuttaa. Mutta tämä on tietysti enemmän asia yhtiön johdolle kommentoida - haluaisin vaan tässä haastaa että eikö ole oikeasti mitään tapaa millä tätä voisi tehdä nopeammin ja yhtä laadukkaasti.

2 tykkäystä

Talenomin oman ohjelmiston varsinainen pihvi on se, että se hoitaa ison osan kirjanpitäjän töistä automaatiollaan. Tällaisten prosesseja aidosti nopeuttavien ja manuaalista työtä vähentävien automaattisten ominaisuuksien kehittäminen ei ole helppoa eikä nopeaa. Suomessahan Talenom hieroi tätä “tuotantolinjaansa” vuosikausia ennen sen käyttöönottoa, siihen verrattuna nyt edetään hyvin nopeasti (eli siis oletettavasti isoa osaa softasta pystytään hyödyntämään universaalisti ja maakohtaisesti tarvitaan vain osittaisia muutoksia).

Uuteen maahan mentäessä näkisin, että Talenomin on järkevä vyöryttää omaa ohjelmistoaan käyttöön vasta sitten kun se tuottaa oikeasti lisäarvoa. Tässä kuluu aikaa, jos ei kuluisi niin sittenhän se tarkoittaisi että kyseessä olisi helppo homma jota olisi myös helppo kopioida. Nyt kun näin ei ole, niin voidaan puhua niistä kuuluisista vallihaudoista.

Ps. Ja jatkona vielä, että isona riskinä tällaisten ohjelmistojen käyttöönotoissa on nimenomaan niiden liian aikainen tuotantoon vieminen. On tosi helppo sekoittaa prosesseja ja tekemistä todella dramaattisesti viemällä keskeneräistä softaa tuotantoon, etenkin jos sen softan jo lähtökohtaisesti on tarkoituskin muuttaa merkittävästi käyttäjänsä prosesseja ja työtehtäviä. Näiden kanssa ei pidä hätäillä.

15 tykkäystä

Muistelisin joskus Talenomin yhteydessä kuulleeni, että myös liikevaihto tarvitsee olla tarpeeksi suuri maakohtaisesti (10miljoonaa muistaakseni?) jotta noille ohjelmistoille on tarpeeksi massaa alla.

3 tykkäystä

Mielenkiintoista, olettaen että tämä 10M olisi se luku niin Ruotsissahan ollaan sen yli jo hienosti (20M). Mutta Espanjassa ollaan vasta 0.9M eli siellä pitäisi liikevaihto 10-kertaistaa jotenkin että voidaan ajatella ohjelmistojen käyttöä. Juhan ennusteissa ei ole käytännössä kasvua Espanjasta mutta toki niistä puuttuu varmasti mahdolliset yritysostot. Mutta tosiaan tällä kaavalla pitäisi ostaa 10 vastaavaa tilitoimistoa (tai isompia) että ollaan tasolla jolla saadaan tehoja irti.

1 tykkäys

Itse olen taipuvainen ajattelemaan ja muistelemaan, että orgaaninen kasvu ja uusasiakashankinta oli alamäessä jo ennen koronapandemiaa. Siksi tuo on mielestäni pidemmän ajan trendi kuin vain koronapandemian aiheuttamaa uusien asiakkaisen kysynnän vähentymistä. En ehdi nyt penkoa esim. 2018-2019 osareita, mutta muistelen, että huoli orgaanisesta kasvusta oli sijoittajien taholta aika reipasta jo näinä vuosina ja se välittyi esim. täällä foorumilla, Juhan tekemissä johdon haastatteluissa jne.

Nämä mainioita ajureita ja olen ihastunut tähän @Verneri_Pulkkinen löytämään tutkimustulokseen, että systemaattiset yritysostajat tekevät tutkitusti ylituottoa. Siitä huolimatta näkisin erittäin mieluusti, että uusiasiakashankinnasta ja sen jälkeisestä volyymikasvusta seuraava liikevaihdon kohentuminen olisi tervetullutta. Olisiko tässä tilanteessa mahdollista toimia siten, että paukkuja laitettaisiin merkittävästi myös myyntiin ja markkinointiin uusien asiakkaiden suuntaan, vaikka samalla oltaisiinkin aktiivisen konsolidoijan roolissa? Tai mistä sitä tietää, vaikka näin nyt jo tehtäisiin, mutta se ei vaan riitä ja tuota niitä tuloksia joita meikäläinen toivoo? Vai voiko olla jopa niin, että uusasiakashankinta on nykyisin halvempaa yritysostojen kautta kuin uusasiakasmyyntiä luukuttamalla?

Tuossa näitä jo muut luetteli, mutta onhan tilanne Ruotsissa ihan erilainen kuin Suomessa. Täällä ohjelmisto ja bisnesmalli on jo testattu ja hyväksi todettu. Se on kilpailukykyinen ja toimii. Ruotsissa oman tuotantolinjan käyttöönotto on vasta alkamassa ja tällä hetkellä Talenom on Ruotsissa kaiketi vain nippu erilaisia ja eri ohjelmistoilla operoivia pikkutilitoimistoja.

Miten onnistuu lokalisointi? Millainen on markkina ja kilpailutilanne? Miten myyntikulttuuri, uusasiakashankinta jne. toimii naapurissa? Onko sinne mahdollista luoda franchising-verkostoa, joka on Suomessa ilmeisen onnistunut? Miten Ruotsiin sopii kirjanpitäjästä konsultiksi -malli? Onko sen käyttöönotossa kitkaa tai onko tällaiselle palvelulle minkälaista kysyntää (vrt. Fortnox, jolla ymmärtääkseni hyvin alustapainotteinen lähestyminen). Kyllä tässä mielestäni on paljonkin riskiä KV-touhuihin liittyen, mutta paljon on myös voitettavaa jos ulkomailla päästään edes lähellekään samaan kuin Suomessa on päästy.

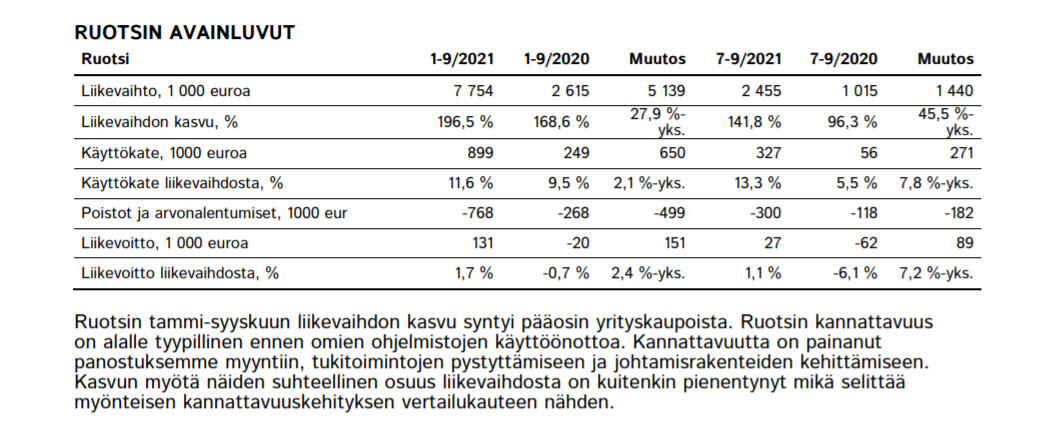

Ruotsin osalta ollaan muistaakseni edellisessä kvartaalissa raportoitu, että 10M€ suuruusluokka on hansikkaassa ja omien ohjelmistojen käyttöönotto aloitetaan. En muista sanatarkkaa kuvausta, mutta varmasti voidaan olettaa, että ainakin joitakin pilottikokemuksia olisi naapurista tulossa 2022 aikana. Edellisessä osavuosi-webcastissa ja Huhtalan haastattelussa oli muistaakseni tätä enemmänkin käsitelty kun siirryttiin maakohtaiseen raportointiin. Ruotsin luvut alla:

12 tykkäystä

Riski tarkoittaa arkikielellä, että johonkin tavoittelemisen arvoiseen asiaan liittyy myös mahdollisuus negatiivisesta lopputuloksesta. Parempi termi on epävarmuus, koska todennäköisyyksiä ja eri lopputuloksia on hankala arvioida. Omalla tavallaan riskit ovat kaikki spekulatiivisia (kuten tuototkin), kunnes ne realisoituvat.

En kritisoinut Talenomin kansainvälistymisstrategiaa, mitä pidän yleisesti oikein hyvänä. Silti mielestäni on täysin selvää, että esimerkiksi Ruotsin liiketoiminnan tulevaisuuden kannattavuuskehitykseen liittyy huomattavasti enemmän epävarmuutta kuin Suomen ydinliiketoiminnan, joka etenee kuin juna raiteilla. Ruotsissa näyttöjä yritysostojen kannattavuuksien merkittävästä parannuksesta ei toistaiseksi ole, kun taas Suomesta historiaa ja näyttöjä löytyy. Raportissakin nämä asiat on käsitelty.

Huomautan vielä, että sijoittajan kantamat riskit ovat verrannollisia osakkeeseen hinnoiteltuihin odotuksiin. En missään nimessä ole sitä mieltä, että Talenom ottaisi kansainvälistymisessä yhtiön jatkuvuuden kannalta oleellisia riskejä. Vaikka kansainvälistyminen epäonnistuisi kokonaan ja tuottaisi pelkkää tappiota, Talenom olisi edelleen Suomessa menestyksekäs yritys. Nykytasolla Talenom ei kuitenkaan silloin olisi hyvä sijoitus - ainakaan minun näkemyksen mukaan.

Talenomin 2022 ohjeistus sisälsi vielä toteutumattomia yritysostoja. Siis yritysostoja, joita ei ole tehty, ja joiden toteutumiseen liittyy epävarmuutta. Silloin epävarmuustekijät ovat tietysti aivan eri tasolla, kun jo toteutuneissa yritysostoissa. Analyytikon kannalta erityisen hankalaa, kun ei voi tietää mitään kohteista eikä yritysostojen ajoituksesta. Yhtiöllä itsellään on tietysti yritysostoissakin strategia ja kohdelistat valmiina, mistä he pystyvät arvioimaan paremmin todennäköisyyksiä kunkin kohdalla - millä todennäköisyydellä saadaan “nimet papereihin” omistaja-arvoa luovalla tavalla. Ulkopuolelta olen joutunut tekemään vain oletuksia siitä, miten nämä yritysostot mahdollisesti realisoituvat, paljonko ne tuovat liikevaihtoa ja tulosta, paljonko investoinnit (tai yhtiöt) maksavat jne. Näitä oletuksia on käsitelty erityisesti raportin sivuilla 4-5.

Tämä oli ensimmäinen kerta, kun tein tämmöisen harjoituksen analyytikkona. Kvartaaliennusteiden tekeminen oli kyllä melkoista arvailua, mutta onneksi Talenom linjasi koko vuoden 2022 odotukset varsin selvästi ohjeistuksessaan - ainakin alimpien rivien osalta.

Toivottavasti tästä oli apua!

24 tykkäystä

Itse näkisin asian siten, että on hyvin vaikea lähteä antamaan mitään konkreettista hintahaarukkaa Talenomin tyyppiselle firmalle. Näkisin yhtiöllä olevan potentiaalia sijoittaa suurimman osan kassavirrasta kasvuun koko vuosikymmenen ajan, jolloin kurssi tulee olemaan aivan jotain muuta kuin nykytaso jokusen vuoden tähtäimellä.

Markkinoilla ehkä hieman lyhyempi perspektiivi, joten välissä volaa tulee varmasti riittämään. Ajattelin kuitenkin tankkailla tasaiseen tahtiin mikäli myyntipainetta riittää

10 tykkäystä

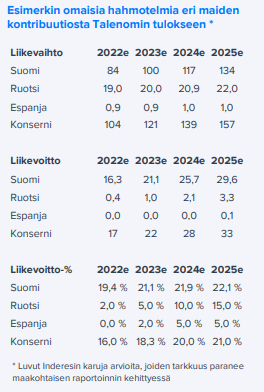

Mukavaa että raporttia on kurkittu ![]() Tai ainakin oletan, että viittaat tähän:

Tai ainakin oletan, että viittaat tähän:

Täytyy korostaa, etteivät nämä ole varsinaisia ennusteita, vaan hahmotelma eri maiden mahdollisesta kontribuutiosta. Varsinaista mallinnusta on erittäin hankala tehdä vielä nykytiedoilla, mutta halusin hahmotella konsernitason ennusteiden realistisuutta erilaisilla kannattavuusparannuksilla lähinnä Ruotsissa. Käytännössä siis tulospotentiaalin hahmottelua, jos Ruotsin kannattavuus saadaan nousukäyrällä ohjelmistojen lokalisoinnin jälkeen Suomen yritysostojen tapaan. Totesin tuon pohjalta omat konsernitason ennusteet realistisiksi, mutta ne elävät tässä vuoden aikana mm. toteutuvien yritysostojen mukana monta kertaa.

Ruotsin osalta on hyvä huomauttaa, että tuo minun 2022e sisältää jo merkittävän toteutumattoman yritysoston (+2,5 MEUR kuten raportissa avattu), eli varsinaisesti Ruotsin liikevaihtoluokka on arvioni mukaan tällä hetkellä noin 16,5 M€ (vuodessa). Tilinpäätöksen yhteydessä tiedetään enemmän tästäkin. Hieno kasvu tietysti joka tapauksessa, nyt vaan pitää saada myös orgaanisen kasvun kone rullaamaan ja kannattavuus nousuun.

Espanja on vielä alkuvaiheessa, eikä Talenom ole käsitykseni mukaan tehnyt päätöstä jatkaa “yritysostovaiheeseen” siellä. Siis sen tarkkailupisteen lisäksi. Eli olet oikeassa, luvuissa ei ole yritysostoja. Itse asiassa lähivuosille käytin Ruotsin ja Espanjaan kasvuun vain 5 %:n vuotuista kasvua hahmottelussa, mikä nyt oli vaan karu hihavakio eikä sivistyneempi ennustus.

10 tykkäystä

Oma käsitykseni on, että orgaaninen kasvu on absoluuttisesti edelleen kasvu-uralla, mutta suhteellisessa kasvussa se ei enää pysy perässä. Uusasiakashankinta ei siis kasva samassa tahdissa liikevaihdon kanssa, mikä on hyvin luonnollista epäorgaanisen kasvun roolin ollessa jo näin merkittävä.

Koronan alettua tosiaan mielestäni sanottiin, että uusasiakashankinta oli kaikkien aikojen huipussaan kun korona löi päälle. Tämän jälkeen korona toi ongelmia ja väliaikaista uusasiakashankinnan hidastumista, mutta vastapainona edellisessä osarissa kerrottiin hankinta- ja käyttöönottoprosessissa saavutetun korona-aikana huomattavaa tehostamista. Eli vaikka uusista sopimuksista aktivoidut kustannukset ovat pienentyneet tänä vuonna y-o-y, niin absoluuttisesti asiakashankinta on kuitenkin kasvanut. Suomeksi sanottuna jatkossa saavutettava orgaaninen kasvu on entistäkin kannattavampaa. Tämä oli nyt tosin ulkomuistista, eli pienellä varauksella saa suhtautua ![]()

6 tykkäystä

…

Kiitos kommenteista ensinnäkin. Ymmärrän näkemykset riskien yleisluonteisuudesta liiketoiminnassa.

Jatkan kertomalla oman näkemyksen, vaikka asia voi näyttää hiusten halkomiselta, miten riskienhallinnan näkökannasta kaikkia mahdollisia riskejä ei kannata listata. Riskin täytyy olla erittäin todennäköinen, tai jo toteutunut, jotta riski on oikea riski, mihin täytyy reagoida, ennakoivasti tai toteutumisen jälkeen. Näin riskilista saadaan ihmisen käsittelykyvyn mittaiseksi, sillä listaamalla kaikki mahdolliset riskit, saadaan aivan liian pitkä riskilista hallittavaksi.

Tässä on merkittävää se, että Talenom ei ole kertonut, että kv-toimintaan liittyy selvää kohonnutta yksilöityä riskin uhkaa, tai toteutunutta riskiä.

…

…

Talenomin uuden ohjeistuksen tulkinta on hieman “mittarilentoa pilvessä”, vaikka numeroita annettiinkin.

Sijoittajille Talenomin suoriutumisen arviointi olisi helpompaa, mikäli mainittujen yritysostojen epävarmustekijöitä saisi Talenomin johdon haastattelulla paremmin selville. Mikä niiden epävarmuustekijöiden kokoluokka ja vaikutus oikeasti on, vai onko Talenomin johto listannut toteutumattomien yritysostojen epävarmuuden omalle riskilistalleen ja tiedotteeseen, vain kaikeksi varmuudeksi? Tarkoittaako epävarmuus lähinnä ohjeistushaarukan alareunan numeroiden toteutumista, vai mitä?

3 tykkäystä

Tulevaisuuden ennustaminen on aina epävarmaa, jolloin kyse on todennäköisyyksistä. Riski/tuotto-suhde on mielestäni tärkein mittari sijoittajille, ja siinä riskien arvioiminen on mielestäni aivan yhtä tärkeää kuin potentiaalisten tuottojenkin. Ja kyllä ammattikuvaan kuuluu juurikin riskien arviointi ennen kuin ne realisoituvat, ja mielellään sijoittajilla toki ennen kuin sijoittaa mihinkään. Jälkeenpäin tehty riskianalyysi on enemmän onnettomuustutkinta.

Minun “riskilistalla” ei kovin montaa kohtaa käsittääkseni ollut, mutta tuo liittyy ennusteriskiin (miten luotettavia ennusteet ovat) ja sitä kautta on tärkeä kertoa sijoittajille. Pyrin kertomaan raporteissani mielestäni oleellisista asioista, ja tämä oli yksi niistä. Kaikkia riskejä ei tietenkään luetteloida.

Nähdään asia ilmeisesti eri tavalla, mutta voidaan olla sulassa sovussa eri mieltä.

Talenomin tiedotteesta:

“Orgaanisen kasvun ja edellä mainittujen yritysostojen lisäksi ohjeistus sisältää arvion vuoden 2022 aikana mahdollisesti tehtävistä yrityskaupoista, joiden toteutumiseen liittyy merkittävää epävarmuutta.”

Koska kyseisiä yritysostoja ei ole vielä toteutettu, ei voida olla varmoja, montako yritysostoa toteutuu vai toteutuuko niitä ollenkaan. Ei tässä ole mitään sen ihmeellisempää. Täysin perusteltu lauseke pelkästään jo sen takia, että ohjeistus sisältää toteutumattomia yritysostoja, mikä on harvinaista.

Kuten kirjoitin raportissa, oman ennusteeni mukaan Talenomin 2022 olisi noin 99 MEUR ilman yhtään uutta yritysostoa (104 MEUR yhteensä 5 MEUR:n toteutumattomien yritysostojen kanssa). Ennusteessa on tietysti merkittävästi virhemarginaalia, ja on mahdollista, että Talenom pääsisi liikevaihto-ohjeistuksen alalaitaan ilman uusia yritysostoja.

Toimitusjohtajan haastattelu tehdään oletettavasti jälleen Q4-tilaisuudessa, ja varmasti siellä näkymistä keskustellaan. Vietetään nyt joulua kuitenkin ensin.

18 tykkäystä

Nyt muistuu muuten itsellenikin jotakin tähän liittyvää mieleen. Kävin kaivelemassa vanhoja rapsoja ja 2019 tilinpäätöksestä löytyy seuraava:

Vuosi 2019 oli vahvaa kasvua ja satsausta tulevaan. Liikevaihto kasvoi 18,6 % ja jo ennestään vahva kannattavuus nousi entisestään, kun liikevoitto parani 20,5 %. Pääosin kasvumme oli orgaanista, jossa oma myyntihenkilöstö yhdessä franchising-yrittäjien kanssa hankki ennätysmäärän uusia asiakkaita.

Q1/2020 raportista seuraava:

Myyntimme onnistui koronan vuoksi siirtymään koko joukkueena etämyyntimalliin. Iloksemme voimme todeta kaupan käyvän edelleen lähes suunnitellusti.

Olin itse näköjään kirjoitellut tällaista huhtikuussa 2020:

Tiivistettynä siis orgaaninen kasvu on varmaankin absoluuttisesti kolkutellut ennätystasoja myös 2020-2021, mutta korona tuo kausivaihtelua ja liikevaihdon absoluuttisen tason noustessa on kasvulukuja koko ajan vaikeampi pitää vanhoissa prosenteissa.

4 tykkäystä

Kyllähän tässä riskiäkin on vielä nykyisillä pe40-50 tasoilla, mutta vuosi-pari ennusteiden mukaisesti ja osakkeen arvostus muuttuu maltilliseksi. Kv-kasvun positiivinen riski on merkittävä, sitähän tässä jännitetään. Tänään tuli lisättyä kun halv… …sopivalla hinnalla sai ostettua kasvua.

2 tykkäystä

Mainio raporttisi luettu tietty ilman muuta ![]() !

!

Joo koetan hahmottaa tuota kansainvälistymistä. Ruotsissa on aineksia jo skaalalle, pitäisi vaan saada käyntiin omilla ohjelmistoilla. Mutta sitten Espanja, joka on uusi maa. Tosiaan jos se 10M tarvitaan liikevaihtoa että voidaan saada ohjelmistoista hyötyä niin itseäni arveluttaa että minkälaisella suunnitelmalla se aiotaan tehdä Espanjassa. Sieltähän ei varmasti kannata ostaa pelkkää liikevaihtoa, sen voi tehdä Suomestakin. Niin montako yritysostoa tarvitaan että saadaan 10M liikevaihtoa ja kauanko menee että sinne saadaan paikallistetut ohjelmistot? Puhutaanko tässä 3-5 vuodesta vai miten kauan menee että alkaa tavallaan saamaan strategisia hyötyjä. Ala ei varmastikaan muutu nopeasti mutta mitä hitaampaa on, sitä suurempi riski että joku toinen taho ehtii apajille.

Tosiaan tämä on varmaan enemmän kysymys yrityksen johdolle mutta koen aika olennaisena kun mietitään laajemman kansainvälistymisen edellytyksiä. Olen samaa mieltä että karhu-case on se että jäädään vahvaksi peluriksi Suomeen, osinkopaperi silloin pitkälti, mutta kertoimet on sitten jotain ihan muuta kuin nyt.

4 tykkäystä

Talenomin tase- ja tuloslaskelma on vähän monimutkaisen puoleinen. Aktivoinneista on jauhettu vuosia, mutta huomionarvoista on myös raskas poistopohja. Yritysostoista tehdään huomattava määrä aineettomien poistoja. Kassavirta on täten huomattavasti parempi kuin mitä tuloslaskelman viimeinen rivi antaa olettaa

8 tykkäystä

Kannattaa huomioida, että Ruotsi oli ensimmäinen kansainvälinen avaus. Aiemmin Talenom oli vain Suomessa, eikä ohjelmistoja oltu suunniteltu esimerkiksi eri maiden lokalisointeihin. Nyt tähän on käsitykseni mukaan panostettu ja suunniteltu järjestelmät paremmin kansainväliseen kasvuun. Tästä on merkki myös tuossa tuoreessa Talenomin tiedotteessa:

“Talenomin viime vuosina tekemät investoinnit automaatioon, asiakasystävällisiin käyttöliittymiin ja pienasiakassegmenttiin sekä kansainvälisesti skaalautuvaan ohjelmistoalustaan…”

Itse ainakin tulkitsen tämän näin, että seuraavat maat eivät vaadi yhtä raskaita investointeja kuin Ruotsi. Mahdollisesti meno on teknologian puolesta merkittävästäkin kevyempi. Jos (ja tietoa tästä ei ole) investoinnit ovat uusissa maissa selvästi kevyempiä, ei tuo liikevaihtoraja välttämättä ole niin korkea (kuin 10 MEUR). Tämä on kuitenkin mielestäni enemmän tulevaisuuden spekulaatiota, koska mielestäni strategian toimivuus pitäisi kuitenkin saada testattua Ruotsissa ennen suuria panostuksia uuteen maahan.

Omassa ajatusmaailmassani joka tapauksessa Ruotsi ratkaisee erittäin paljon. Ja kun tässä on puhuttu tähän liittyvistä riskeistä, niin korostan vielä, että itse odotan kyllä Ruotsissa merkittäviä kannattavuusparannuksia ja reipasta kasvua seuraavaan 3-4 vuoden aikana. Riski on siinä, ettei tämä ole osakkeessa mikään ilmainen optio, vaan kansainvälistä laajentumista on hinnoiteltu ainakin oman arvioni mukaan jo reilusti mukaan.

Talenomin alamäki muuten oikeni ihan hyvin päivän loppua kohti. Vähän kummallinen aamu tilitoimistoille, kun Administerin kaupankäynti alkoi rumalla romahduksella IPO-hinnasta ![]()

Hyvää viikonloppua Foorumille!

33 tykkäystä

Mistä noita liikevaihtoja/voittoja maittain näkee? En viimeisimmästä rapsasta löytänyt.

Yritysostot näyttäisivät etenevän hyvin. Suuri huolihan tässä tietysti on se, että kansainvälistyminen olikin vaan show for nothing ja lähdetään häntä koipien välissä pois kun ei saatukaan kannattavaksi. Tästä tuskin kuitenkaan on viitteitä? Eikö Ruotsissakin olla tehty positiivista tulosta firmoissa sen jälkeen kun ovat Talenomiin integroituneet?

Kyllä ne sieltä raportista löytyy ja osari-webcastissa vielä käppyröinäkin. Maakohtainen raportointi aloitettiin tosin vasta viimeisimmän osarin kohdalla.

Mielestäni on vielä pitkä matka ennen kuin Ruotsista voidaan lähteä häntä koipien välissä tai vaihtoehtoisesti sanoa, että valloitus on onnistunut. Ensin omien ohjelmistojen käyttöönotto, raakaa myyntityötä, uusia yritysostoja ja muutama vuosi raakaa perustyötä, niin sitten tiedetään jo paremmin. Nyt ollaan vasta alkuvaiheessa ja toistaiseksi kaikki on ymmärtääkseni mennyt toivotusti.

15 tykkäystä

Voitaneen olettaa, että epäorgaaninen kasvun hintalappu tulee vain nousemaan? Yritysostajia on ilmoittautunut lisää niin Suomessa kuin Ruotsissa jne.