En usko, että on huolta. Talenom painii eri sarjassa. Itseäni eniten kummastuttaa miksi Wulff haluaa tilitoimisto markkinalla ja ostokohteena höyhensarjan toimisto.

7 tykkäystä

Talenom organisoi johtoryhmäänsä uudelleen vahvistaakseen kansainvälistä kasvuansa. ![]()

20 tykkäystä

Hyvä, että organisoidutaan KV-kasvun vauhdittamiseksi. Sellainen tuli mieleen, että kun esim. Kamux tekee samaan aikaan (KV-)kasvun vauhdittamiseksi omaa johtoryhmäuudistustaan, niin olisiko Talenominkin aika palkata jo vahvempaa kohdemaa-asiantuntemusta johtopalleille? Siis toisin sanoen rekrytä ruotsalaisia ja espanjalaisia koviin pesteihin?

Olemme pienyrittäjille suunnatusta TiliJaska-palvelusta saatujen asiakaskokemusten perusteella havainneet pienten ja keskisuurten yritysten taloushallinnon tarpeiden olevan pääosin samankaltaiset. Tämän johdosta olemme yhtenäistäneet alustamme järjestelmäarkkitehtuuria mahdollistaen samalla sekä eri asiakassegmenttien palvelemisen että korkean automaatiotason hyödyntämisen. Yhden alustan kautta uskomme digitaalisten työkalujen kansainvälisen skaalautumisen olevan nopeampaa. TiliJaska-palvelu on avannut meille myös digitaalisen myyntikanavan pienten ja keskisuurten yritysten asiakassegmenttiin.

Miten tulkitsette tiedotteesta tätä kohtaa? Entä arvon analyytikko, @Juha_Kinnunen ? Ollaanko huomattu, että Tilijaska-palvelu ei vastaa riittävän hyvin tarpeeseen, joten yhtenäistetään pienasiakkaiden ja keskisuurten asiakkaiden palvelut ja laitetaan kaikki asiakkaat samaan tuotantolinjaan? Miksi tämän asian esiin nostaminen oli relevanttia tässä tiedotteessa?

Mielestäni tuo Antin aiempi pesti oli vähän turhan massiivinen kun samalla miehellä oli hallussa talous ja henkilöstö. Tosin se on aika mielenkiintoista, että nyt luopuu ainakin paperilla molemmista.

8 tykkäystä

Huomioini kiinnittyi Antti Ahon siirtäminen sivuun CFO ja henkilöstöpäällikön paikalta.

Toinen mikä mietityttää on miksei johtoryhmään nosteta ketään ruotsista ?

9 tykkäystä

En minä asiaa noin tulkitsisi. TiliJaska ei kuitenkaan ole ollut missään vaiheessa kokonaan erillinen järjestelmä, vaan enemmänkin yksinkertaistettu versio kokonaisjärjestelmästä. Yksi yhtenäinen alusta on järkevämpi kokonaiskehityksen kannalta, joten sinänsä tämä on varmaan looginen askel. TiliJaska on kuitenkin edelleen myyntikanava pk-sektoriin ja integroituu paremmin kokonaisuuteen.

Pitää selvittää asiaa tarkemmin myöhemmin, mutta nykyinen tulkinta on enemmän evoluutio kuin epäonnistuminen ![]()

24 tykkäystä

Sentimenttimuutos on kyllä iskenyt kovaa Talenomiin. Vähemmän yllättäen ulkkarit asialla.

Pitkään peliin kertoimet ovat tasaantuneet jo aika paljon. Jos caseen riittää uskoa, niin hyviä ostopaikkoja varmasti edessä. Pari puukkoa tullut jo napattua kädet verissä, mutta jätetään pelimerkkejä vielä sivuun. Tämä ei välttämättä ollut vielä tässä.

16 tykkäystä

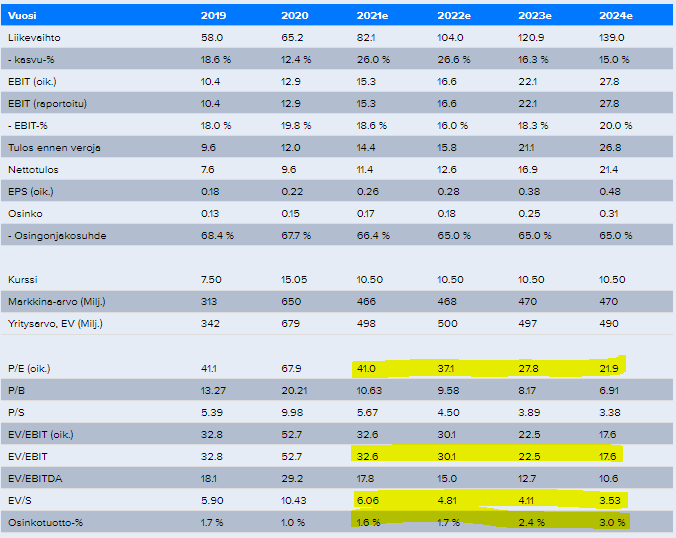

EV/EBIT ja ehkäpä myös P/E oikaisemattomana huono mittari arvostustason määrittämiseen, koska se ei huomioi poistoja. Mikäli yhtiö kasvaisi orgaanisesti ei kuoletuksia tulisi niin paljon, mutta nyt ne ovat hyvin merkittäviä ja saavat tuloksen näyttämään huonommalta kuin todellisuudessa on

Tuo on puolivuotiskatsauksesta. Poistoja lähes kuusi miljoonaa, mutta käyttöomaisuuden hankinnat puolisen miljoonaa ja aktivoinnit kaksi miljoonaa. Nuo aktivoinnit olivat kova puheenaihe vuosia takaperin, mutta ne pienenevät suhteellisesti nopeaan tahtiin ja ainakin viime vuodesta myös euromääräisesti. Tämän myötä kassavirtaprofiili ja tuloksen laatu paranee hiljalleen. Yhtiöllä on täten enemmän rahaa käytettävissä osinkoihin ja yritysostoihin

27 tykkäystä

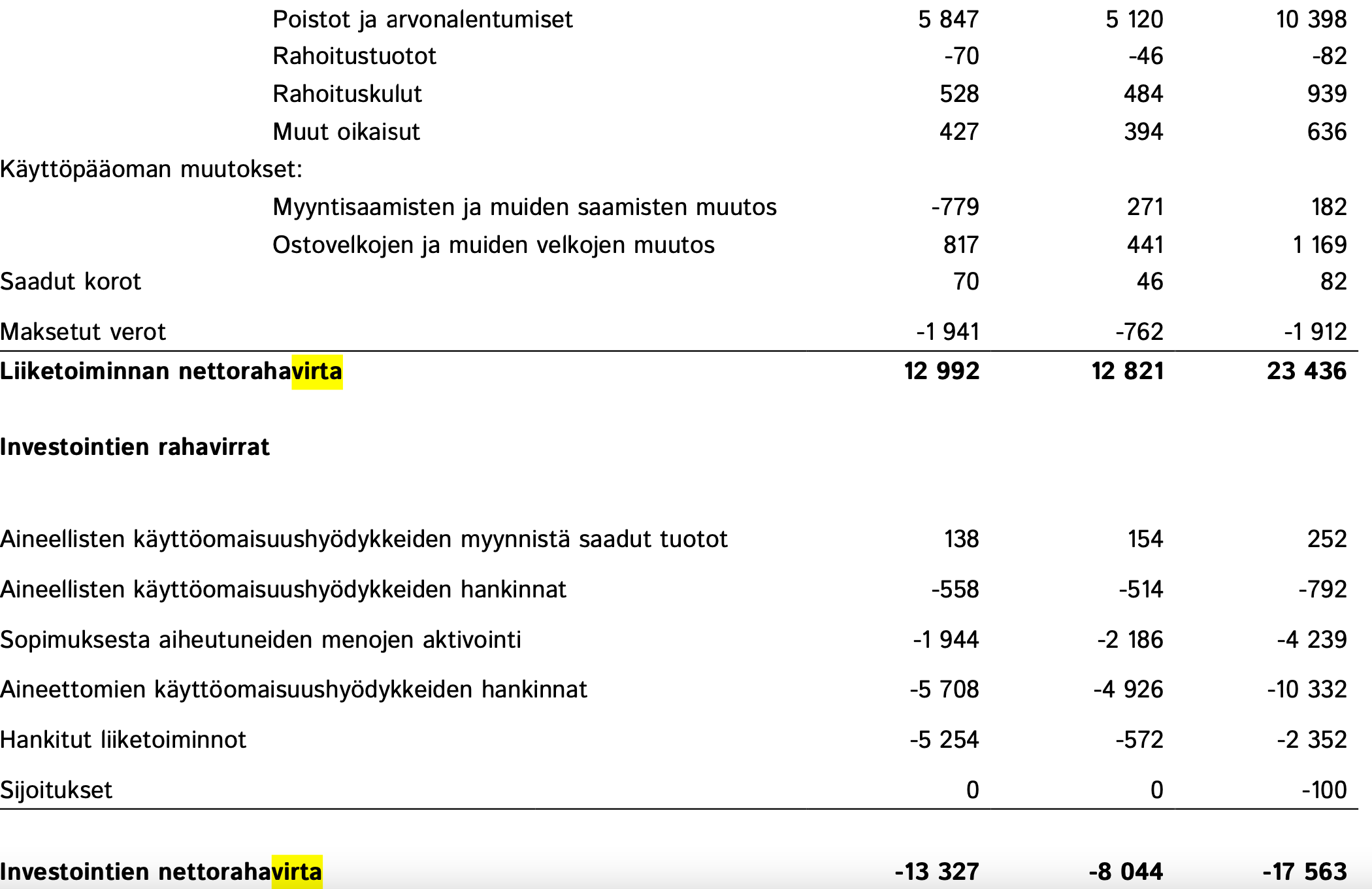

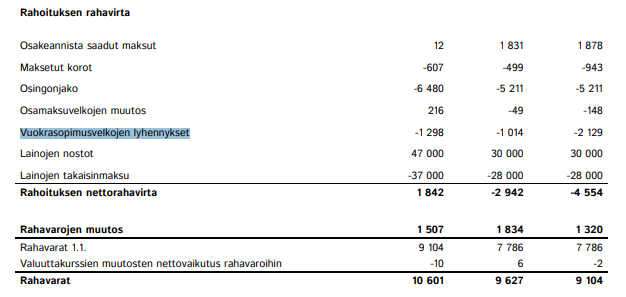

Olen @Gadus samaa mieltä noista poistoista, aktivoinneista ja niiden valuaatiota häiritsevistä vaikutuksista. Lisään kuitenkin vielä sen verran, ettei liiketoiminnan nettorahavirtaankaan voi enää sokeasti luottaa. IFRS 16 jälkeen nuo toimitilakulut tulivat osaksi tasetta (investoidaan ja poistetaan) ja sitten pyörivät vähän kummallisesti rahavirtalaskelmissakin.

Talenomin rahavirtalaskelmissa on rahoituksen alla kohta vuokrasopimusvelkojen lyhennykset. Ainakin itse olen tulkinnut, että nämä on käytännössä verrattavissa vuokrakuluihin, mutta ne vaan raportoidaan uuden IFRS:n alla tuolla. Tämä taas tarkoittaisi, että ne oikeastaan pitäisi vähentää liiketoiminnan nettorahavirrasta, jos halutaan saada operatiivinen kassavirta.

Ei tämä nyt ole mikään dramaattinen asia, mutta ajattelin vaan huomauttaa, että IFRS 16 vaikuttaa myös rahavirtalaskelmiin vähän kummallisesti. Rahavarojen kehitys ja velkojen muutos antaa ehkä varmimman kuvan rahavirrasta näinä päivinä, ja sitten voi tarkastella investointeja. Valtaosa kassavirrastahan laitetaan suoraan takaisin liiketoimintaan ja kasvuun. Absoluuttisia summia katsottaessa kannattaa vielä huomioida, että yhtiön kokoluokkakin kasvaa koko ajan. Vaikkapa 30 %:n liikevaihdon kasvun ylläpitäminen vaatii koko ajan lisää euromääräisiä investointeja, vaikka tuotot suhteellisesti pysyisivät samoina.

30 tykkäystä

Jonkinlainen erittely IFRS-tuloksen ja ei-IFRS:n kanssa voisi olla paikallaan. Suurin osa sarjayhdistelijöistä erittelee menoja hieman tarkemmin ja tämä toisi hieman läpinäkyvyyttä, koska kulupuolella on koko ajan huomattava määrä muuttuvia tekijöitä

Toisaalta en valita. Historiallisesti näissä firmoissa on monesti avautunut ihan hyviä ostopaikkoja sekä Suomessa että jenkkilässä

1 tykkäys

Juha, kirjoitin kahden kovan luokan tilintarkastajan avustuksella Tilisanomien verkkolehteen artikkelin kassavirtalaskelman tulkinnan haasteista - johtuen mm. IFRS 16 kohdasta. Otin kirjoituksen pois maksumuurin takaa, jos joku haluaa vilkaista.

51 tykkäystä

Melko erikoinen käytäntö kyllä. Käsittääkseni vuokrasopimusvelat pitäisi tuloslaskelmassa jakaa rahoituskuluihin ja poistoihin. Rahavirtalaskelmassa pitäisi sitten vastaavasti olla tämä laskennallinen korkojen osuus rahoituksen rahavirrassa ja loppuosa jättää oikaisematta poistoista.

Viittaat tällä liikearvojen poistoihin, joita orgaanisesti kasvavalla yritykseallä ei tule?

Orgaanisesti kasvavalla yrityksellä tulee kuitenkin muita kuluja. Esim Talenomin vaihtoehto voisi jossain skenaariossa olla panostaa vaikkapa myyntiin ja hankkia lisää orgaanista kasvua tätä kautta. Myyntiin panostus ei kuitenkaan ole ilmaista vaan näkyisi suoraan tulosta heikentävänä.

Kun Talenom on ilmoittanut kasvavansa myös jatkossa säännöllisillä yritysostoilla, niin jossainhan yritysostojen tämä kustannus pitäisi näkyä kuitenkin? Muuten tulos näyttää liian kauniilta eikä orgaaninen ja epäorgaaninen kasvu ole yhteismitallisia.

Aihe on hyvä enkä tarkoita vastaustani kritiikkinä Gadusille tai kellekään millään muotoa. Pohdin, jotta saan omat arvioni samalla paremmiksi.

3 tykkäystä

Analyytikon ennakkokommentit Q4-tuloksesta. ![]()

12 tykkäystä

Taas pieni ostos Suomessa. Ei kauppahintaa tai maksutapaa julki.

Nyt noin 8M€ ostettua inkrementaalista liikevaihtoa vuodelle 2022 vs 2021.

23 tykkäystä

Talenom-tuloslive tarjolla huomenna tiistaina klo 8.55 alkaen. ![]()

23 tykkäystä

Tulosliven jälkeen tunti huilia ja sitten webcastin pariin.

Otsikossa ja ingressissä väärä kellonaika, ruudussa taisi olla oikea eli klo 10.00. @Verneri_Pulkkinen & @Yu_Gong .

4 tykkäystä

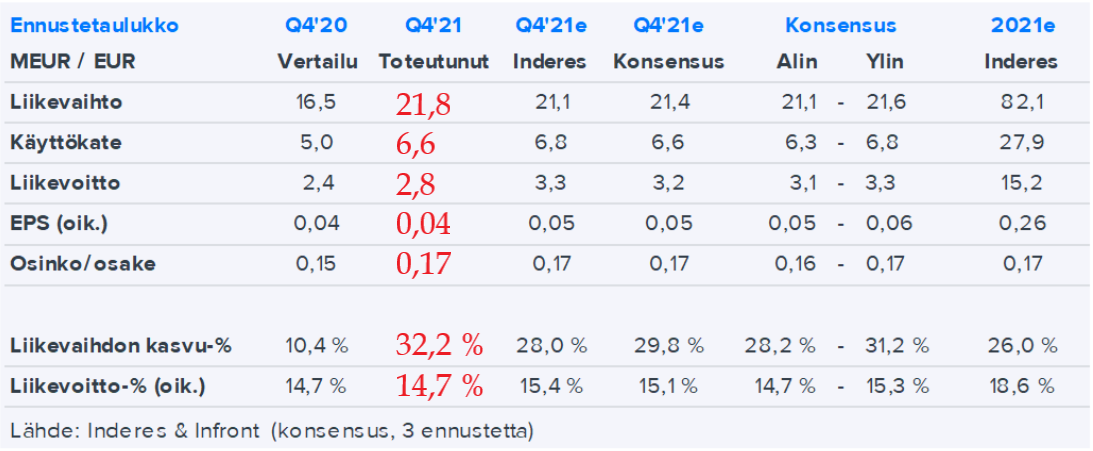

TALENOM OYJ:N TILINPÄÄTÖSTIEDOTE 2021: KASVU KIIHTYI JA KANNATTAVUUS SÄILYI ERINOMAISENA KANSAINVÄLISTYMISSTRATEGIAN EDETESSÄ

TAMMI–JOULUKUUN 2021 YHTEENVETO

- Liikevaihto 82,8 (65,2) milj. euroa, kasvu 27,1 (12,4) %

- Käyttökate 27,7 (23,3) milj. euroa, 33,4 (35,7) % liikevaihdosta

- Liikevoitto (EBIT) 14,8 (12,9) milj. euroa, 17,8 (19,8) % liikevaihdosta

- Nettotulos 10,8 (9,6) milj. euroa

- Osakekohtainen tulos 0,25 (0,22) euroa

- Hallituksen ehdotus osingoksi 0,17 (0,15) euroa osakkeelta

LOKA–JOULUKUUN 2021 YHTEENVETO

- Liikevaihto 21,8 (16,5) milj. euroa, kasvu 32,2 (10,4) %

- Käyttökate 6,6 (5,0) milj. euroa, 30,4 (30,7) % liikevaihdosta

- Liikevoitto (EBIT) 2,8 (2,4) milj. euroa, 12,8 (14,7) % liikevaihdosta

- Nettotulos 1,9 (1,8) milj. euroa

- Osakekohtainen tulos 0,04 (0,04) euroa

AVAINLUVUT

| Konserni | 1–12/2021 | 1–12/2020 | Muutos, % | 10–12/2021 | 10–12/2020 | Muutos, % |

|---|---|---|---|---|---|---|

| Liikevaihto, 1 000 euroa | 82 808 | 65 161 | 27,1 % | 21 756 | 16 463 | 32,2 % |

| Liikevaihdon kasvu, % | 27,1 % | 12,4 % | 32,2 % | 10,4 % | ||

| Käyttökate, 1 000 euroa | 27 662 | 23 279 | 18,8 % | 6 608 | 5 048 | 30,9 % |

| Käyttökate liikevaihdosta, % | 33,4 % | 35,7 % | 30,4 % | 30,7 % | ||

| Liikevoitto, 1 000 euroa | 14 763 | 12 881 | 14,6 % | 2 791 | 2 425 | 15,1 % |

| Liikevoitto liikevaihdosta, % | 17,8 % | 19,8 % | 12,8 % | 14,7 % | ||

| Sijoitetun pääoman tuotto (ROI), % (rullaava 12 kk) | 17,7 % | 19,6 % | 17,7 % | 19,6 % | ||

| Liiketoiminnan rahavirta, 1 000 euroa | 25 582 | 23 436 | 9,2 % | |||

| Korolliset nettovelat, 1 000 euroa | 39 240 | 29 328 | 33,8 % | |||

| Nettovelkaantumisaste, % | 88,0 % | 91,0 % | ||||

| Omavaraisuusaste, % | 38,1 % | 38,1 % | ||||

| Nettoinvestoinnit, 1 000 euroa | 37 957 | 20 295 | 87,0 % | 13 670 | 4 751 | 187,7 % |

| Likvidit varat, 1 000 euroa | 10 121 | 9 104 | 11,2 % | 10 121 | 9 104 | 11,2 % |

| Osakekohtainen tulos, euroa | 0,25 | 0,22 | 10,5 % | 0,04 | 0,04 | |

| Osakkeiden lukumäärän painotettu keskiarvo kauden aikana | 43 462 583 | 42 654 214 | 1,9 % | 43 639 652 | 42 645 587 | 2,2 % |

| Nettotulos, 1 000 euroa | 10 794 | 9 579 | 12,7 % | 1 877 | 1 803 | 4,1 % |

20 tykkäystä

Olihan kasvu toki kovaa, joten jos uskoo kannattavuuden paranemiseen myöhemmin niin ei tässä pitäisi suurta hätää olla. Jännä nähdä kurssireaktio. Jos tämä on edes osittain tietoinen strateginen valinta, että kasvetaan kannattavuuden kustannuksella niin minä olen tyytyväinen. Ennemmin nyt kovaa kasvua ja tulos ehtii kiriä sitten perästä. Jos järjestelmät kehittyvät suotuisasti ja prosessit saadaan hiottua kuntoon niin onpahan enemmän liikevaihtoa, josta tulosta voi tehdä.

Juhan mainitsema Talenomin historiikki on luettavissa yrityksen omilta sivuilta: Talenom Tarina - Talenom en löytänyt haulla tästä ketjusta mainintoja siitä. 137 sivuinen PDF-tiedosto.

20 tykkäystä

Mielenkiintoista nähdä miten markkinat ottaa tuloksen vastaan. Itselleni vaikuttaa hyvin positiiviselta ja Suomen kannattavuus tuotiin esiin, joka hyvällä tasolla (vaikka yritysostoja). Ruotsissa periaatteessa selvät sävelet mahdolliseen kannattavuus parannukseen, vaikkakin 2022 lienee kannattavuuden ja tuloksen kannalta välivuosi.

Pidemmälle katsoessa näyttää omaan silmään oikein hyvältä.

Parasta olisikin, että analyytikot päivittävät tavoite hintojaan alas, kun tulos “pettymys” nostaa kertoimia?

Kurssi voisi sitten laskea vähän, niin pitkäaikainen omistaja pääsisi ostamaan korona myyntejään takaisin…

Itse ainakin hyväksyn kasvuun panostamisen ja ruotsin organisaation rakentamisen ja orgaanisen kasvuun panostamisen ja yritysostot, vaikka se tarkoittaisi paria vuotta matalampaa tuloskasvua.

Mielestäni nyt on aika kasvaa ja laajentaa asiakas kantaa. Vai milloin se muuten olisi?

19 tykkäystä