Näillä arvostuskertoimilla kasvua pitäisi tulla kokoajan, joten pettymyshän tämä on. Ja tätä se on kun yhtiö etupäässä kasvaa yritysostoilla - jossain vaiheessa tulee ongelmia integraation kanssa. Tätä olen suuresti Talenomissa epäillyt.

Yhtiö, niin kuin kaikki muutkin pörssifirmat, saavat kyllä kaiken kuulostamaan todella hyvälle.

Yritysostot ovat osa Talenomin liiketoimintaa. Harva muistaa, mutta Suomessakin oltiin tappiolla vielä jokunen vuosi takaperin, kun ohjelmistoja ajettiin sisään ja valmistauduttiin kasvuun. Tältä osin liiketoiminnan kehitys seuraa täysin samaa rataa ojan toisella puolen

Eli käyttökate on todennäköisesti vähän parantunut Suomessa edelleen.

Raportin yleiskuva vaikuttaa negatiiviselle, mutta siellä saattaa olla pinnan alla valonpilkahduksia, kuten tuo yo. Vaatii vähän tutkimista ja pureskelua. Veikkaanpa, että markkinat ainakin ottavat negatiivisesti nämä luvut.

Edit korjasin taulukkoa, sillä myös 2020 tulee huomioida yrityskaupat (joita oli paljon vähemmän)

Totta. Mutta ovatko sijoittavat valmiita odottamaan 1-2 vuotta näillä kertoimilla. Näiden tähtirakettiyhtiöiden ei pitäisi pysähtyä missään vaiheessa ja vakuutella että jatkossa kyllä päästää taas skaalautuvaan kasvuun.

1 havainto:

Ostetuissa tilitoimitoissa tuntuisi vähän perälauta vuotavan.

Ruotsissa ostettu n. 12-13M€ liikevaihtokertymä vuoteen 2021 mennessä.

Ruotsin LV 10,7M€

Vuodelle 2021 Talenom on ostanut n.5.7M€ liikevaihdon. (näihin toki vaikuttaa liikevaihdon epätasainen jakauma vuoden sisällä. Voi yhtähyvin olla vaikka 5.2M€)

Talenom kuvailee 10,4M€ kasvusta n. puolet tulleen orgaanisesti.

Se on toki otettu huomioon. Exclöity siten, että esim 1.7.2021 ostettu liikevaihto-inkrementaali jakaantuu 50/50 2021 ja 2022.

Todellisuudessa menisi vähän enemmän 2022 puolelle, kun kevät on vahvempi seasonaalisesti.

Arvioimme liikevaihtomme olevan tänä vuonna noin 100–110 miljoonaa euroa (2021: 82,8 milj. euroa) ja liikevoiton 15–18 miljoonaa euroa (2021: 14,8 milj. euroa).

Liikevaihdon odotetaan siis kasvavan 20,8 - 32,9 % (2021: 27,1 %) ja liikevoittoprosentin olevan 13,6 - 18 % (17,8 %).

→ Panostetaan edelleen kasvuun kannattavuuden kustannuksella.

Mielestäni tässä keississä ei ole mikään muttunut eilisestä, viikon takaisesta, kuukauden takaisesta tai kvartaalin takaisesta.

Eikös yritys kuitenkin omaan ohjeistushaarukkaansa osunut, eli tässä jäätiin analyytikoiden odotuksista. Inderesin yhtiöraportissakin odotetaan kannattavuuden kasvavan 2023 alkaen ja kuluva vuosi 2022 olisi vielä laskevalla käyrällä.

En nyt tiedä onko tämä mikään tähtihyperaketti. Muuten mielestäni on tärkeää haalia liikevaihtoa etupainotteisesti. Kunhan automaatioastetta saadaan nostettua niin kannattavuus seuraa myöhemmin perässä

Edelleenkin olen sitä mieltä, että yhtiön pitäisi muiden sarjayhdistelijöiden tapaan julkaista myös oikaistuja lukuja. Ennusteissa kun katsoo EBITtiä niin parinsadantonnin ero käyttökatteessa on venynyt jo puoleen miljoonaan. Liekö yksikään analyytikko osannut ennustaa poistojen määrää vai mikä lie?

Yritysostot ovat jakautuneet aika tasaisesti koko viime vuodelle, jolloin esimerkiksi Q3:lla tehty ostos ehtii näkymään luvuissa vain lyhyen osan vuodesta. Tämän veikkaisin olevan syynä ostettujen liiketoimintojen liikevaihdon ja 2021 toteutuneen liikevaihdon eroon.

Edit.

Tämä selvä. Sitten kyllä herättää vähän huolta tämä huomio, kiitos tästä! Ei kuitenkaan enää puhuta parin prossan poistumasta vaan jopa 20% erosta ostettuun LV…

Edit2.

Tähän tuli vastaus talousjohtajalta, että asiakaspoistuma ei ole ollut näin suurta.

Vielä harvempi muistaa, että yritysostot eivät olleet Talenomin strategiassa edellisen toimarin aikana. Paaso sanoi jossain haastattelussa, että ei ole järkevää ostaa alemman kannattavuuden liiketoimintaa kun Talenom voi kasvaa orgaanisesti paljon nopeammin. Ilmeisesti orgaanisen kasvun rajat on saavutettu Suomessa, kun on pitänyt alkaa haalimaan kaikenmaailman perämetsän tilitoimistoja uusien asiakkaiden saamiseksi.

Sinänsä konsolidointi on ihan ok tapa kasvaa, mutta onko sijoittajan järkevää maksaa siitä pe=40 kertoimia? Viime vuodethan liikevaihdon kasvu on suhteellisesti hidastunut ja kannattavuus laskenut. En näe miten tämä kehitys suuresti muuttuisi nykyisellä strategialla. Talenomissa ei ole yhtiönä mitään vikaa, mutta arvostus on se mikä tässä eniten närästää. Varsinkin nousevien korkojen maailmassa, jossa tulevaisuuden kassavirtojen nykyarvo laskee joka päivä enemmän.

Yritysostojen yhteydessä ostetaan asiakkuuksia ja henkilöstöä. Mikäli ostettavan yhtiön kertoimet ovat siedettävät ja integrointi käy kivuitta niin nähdäkseni paljon helpompi tapa kasvaa kuin palkata läjä porukkaa myyntiin ja vakuuttaa yritykset vaihtamaan tilitoimistoa. Perinteisesti kun ovat olleet hyvin nihkeitä vaihdon osalta

Onhan asia varmasti näinkin kuten sanot, mutta jos siellä “perämetsässä” tulee olemaan yrityksiä vastaisuudessakin niin jollain tilitoimistolla siellä jonkinlainen kioski todennäköisesti tulee olemaan. Tulevaisuudessa kun nuorempi sukupolvi siirtyy yrittäjiksi niin sitten ei fyysisiä toimipisteitä varmasti niin paljoa tarvita pienille paikkakunnille. Ja toki nyt yritysostoilla kerätään siis alueelta asiakkaat itselle.

Onhan tilitoimistoalan yritysostokenttä melkoista kilpajuoksua tällä hetkellä ja ei sinne pienimpiin kyliin useaa yritystä mahdu. Sehän on todettu useaan otteeseen myös Inderesin toimesta, että alalla ei asiakkaat ihan pikkupienistä ala palveluntuottajaa vaihtamaan, joten kyllä se yritysosto sopivalla hinnalla lienee ihan hyväksi nähty keino kasvaa nopeasti.

Lisäksi lienee selvää, että pienillä muutaman henkilön yrityksillä alkaa jollain tavalla kello tikittämään, kun isot toimijat automatisoivat toimintojaan → voivat ottaa enemmän asiakkaita → markkinoivat palveluilla / hinnoilla. Tähän on varmasti syrjäseutujen pienillä tilitoimistoilla vaikea vastata, kun ei ole mobiilisovelluksia tai muita “hienouksia”.

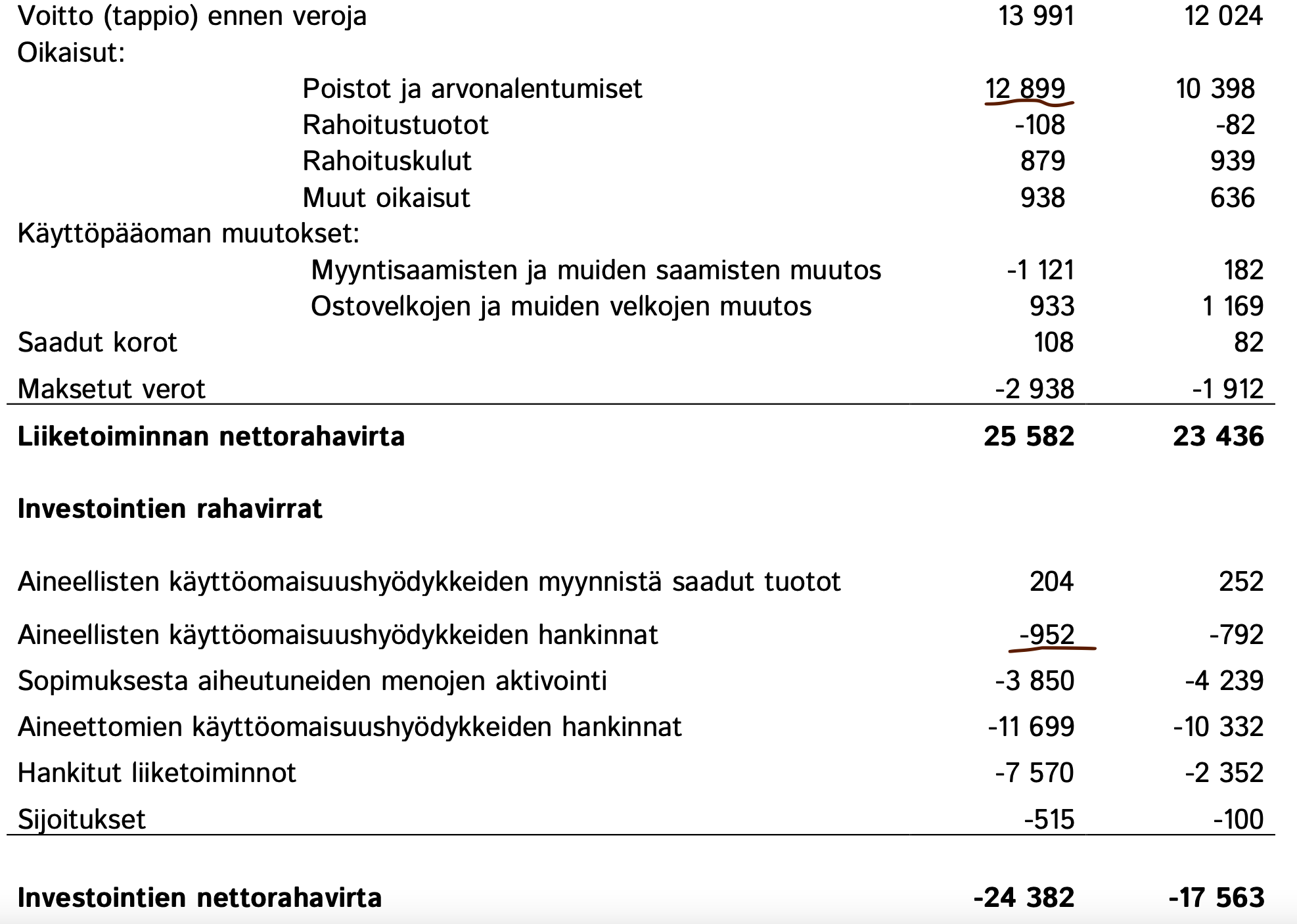

Otetaan vielä kertauksena tuoreilla luvuilla. Yhtiöllä on yritysostojen myötä kassavirtaan vaikuttamattomia poistoja 13 miljoonaa euroa viime vuodelta. Vastineeksi käyttöomaisuusinvestointeja ei käytännössä juuri mitään ja takavuosina puhuttaneet aktivoinnit pienenevät absoluuttisesti ja suhteellisesti. Tuloslaskelma heittää häränpyllyä, kun kasvu tehdään yritysostoin

Rahaa riittää suht hyvin osinkoihin ja yritysostoihin

Yritysostoissa maksetaan liikearvoa tase-arvon ylittävästä osasta ja liikearvosta ei tarvitse tehdä IFRS:ssä poistoja. Ostot rahoitetaan osittain velkarahalla, josta maksetaan olematonta korkoa. Niin kauan kun yhtälö toimii, niin tämä on raha-automaatti. Liikearvo ja velat kasvavat taseessa.

Luulen että tässä on syynä juuri se, että tilitoimistoalalla liikevaihto painottuu vahvasti alkuvuoteen jolloin heinäkuussa konserniin yhdistelty yritys ei automaattisesti tuo 1/2 osaa vuoden liikevaihdosta vaan selvästi vähemmän.

Mutta kommenttisi on kyllä validi, joskin todellisuus ei ole luultavasti noin lohduton. Jossain Otto-Pekan haastattelussa kysyttiin juuri asiakkaiden ja henkilöstön pysyvyydestä yrityskauppojen yhteydessä ja vähän jäi vaikutelma, että jonkin näköistä poistumaa on ollut. Silmällä tätä kehitystä siis on hyvä pitää jatkossakin.

Lieneekö jollakin tietoa, miten Talenom menettelee ostamiensa tilitoimistojen asiakaskunnan osalta? Jonkun perämetsän tilitoimiston vanhoissa asiakkaissa osa lienee niitä jääriä, jotka ovat tyytyväisiä old-skuul toimintaan ‘yrittäjä laittaa kuitit mappiin ja mappi tilitoimistoon’. Kun toimisto muuttuu Talenomin konttoriksi niin hyödyntääkö siellä kirjanpitohekilöstö Talenomin automaatiota ja vanhat asiakkaat eivät huomaa yhtään mitään muutosta? Vai onko linja se että vanhat asiakkaat joutuvat valitsemaan kukaties vaihtoehdoista ‘hoida itse kuittirumbasi ja säästä kuluja’ tai ‘jos kannat kuittimappisi edelleen tänne niin kulusi nousevat’

Ei taida olla mahdollista antaa kovin pitkiä siirtymäaikoja, jos jo aiemmin puhuttua kannattavuutta halutaan parantaa ensi vuonna. Eiköhän tämä ole myös yksi tekijä yritysostojen asiakaspoistumaan, jos joku edelleen haluaa paperia itse ajaa ja kantaa tilitoimistoon ja odottaa sen otettavan siellä vastaan. Kannattavuutta on vaikea saada siitä, että taskussa pyörineitä kuitteja lukea tihrustetaan. Ja eiköhän kirjanpitohenkilöstölle välittömästi kouluteta Talenomin ohjelmistot ja prosessit, että näin asiat tehdään jatkossa.

Talenomilla on Oulussa skannausyksikkö, joka skannaa paperiaineistot sähköiseen muotoon.

Asiakas voi toimittaa aineistot paperilla tai sähköisesti, tai sekä että.