Talenom ei varmaankaan hiiskahda julkisuuteen mitään noiden hankkimiensa toimistojen asiakasvaihtuvuudesta? - mutta yhtäkaikki ko. tieto olisi kiinnostava koska kertoohan se Talenomin kyvystä asiakaspitoon.

Onko jokin syy miksi jätät huomioimatta lähes 12 miljoonan aineettomat käyttöomaisuus investoinnit? Suurin osa niistä poistoistakin noihin aineettomiin kohdistuu ja on huomattavasti merkittävämpiä kuin aineelliset Talenomin tapauksessa.

Ei siinä ihan herkullista vapaata kassavirtaa Talenom generoi. Tokihan lisävelkaan yritys turvautui viime vuonna, koska tämänkin yrityksen omistajille kasvumatka maistuu osingoilla maustettuna makoisammalta ja mikäs siinä, kun ei puhuta mitenkään ylivelkaantuneesta yrityksestä. Eikä Talenomkaan mahdottoman kovaa korkoa lainoistaan maksa.

6 tykkäystä

En ole törmännyt, että yksikään tilitoimisto paljon huutelisi tarkkoja tietoja yritysostoihin liittyen. Taitaa olla vahvasti yrityssalaisuuksia. Asiakas- ja työntekijäpoistumaa on varmasti aina ja tulee aina olemaan yrityskauppoihin liittyen. Täytyy muistaa, että on varmasti myös todella iso muutos työntekijöille hypätä käyttämään Talenomin prosesseja ja ohjelmistoja, jos ennen yrityskauppaa on toimittu (kärjistäen) paperimappi ja ruutuvihko -menetelmillä. Osa varmasti tykkää enemmän ja osa vähemmän. Mutta sitten taas uudet alalle tulevat työntekijät (diginatiivit) antavat enemmän painoarvoa sille, että asioita ei pyöritetä paperilla.

On niillä pienilläkkin sovellukset ja softat (vismalta tms) mutta vievät katteet ja nostavat hintoja koko ajan.

Ruotsissa oli rakennettu tiimiä taas ja olen itse selaisessa käsityksessä, että kannattavuutta voidaan parantaa 2 kautta.

- Omat ohjelmistot

- orgaaninen kasvu myynnin kautta, jolloin ei tarvitse potkia kirjanpitäjiä pois, kun omat ohjelmistot saadaan käyttöön ja kirjanpitäjä ehtii hoitamaan useampia asiakkaita kuin aikaisemmin samassa ajassa.

Korona lienee haitannut merkittävästi kohtaa 2 ruotsissa, kun korona iski sinne juuri kun tiimia koottiin ensimmäistä kertaa ja Olli-Pekan mukaan se vähän suli se tiimi, kun myymään ei varmaan oikein päässyt.

Sama Suomessa oletettavasti, että korona aikana on ollut myynti hankalampaa, tosin odotan, että Omicron aallon jälkeen päästään vihdoin liikkeelle kunnolla?!

Yritysostoissahan tulee periaatteessa ylimääräistä henkilökuntaa, mutta ei voi heti alkaa antamaan potkuja ja jos orgaaninen kasvu onnistuu, niin kyllä niitä kirjan pitäjiä kuitenkin tarvitaan.

Edit/lisäys: Suomen liiketoiminta toi käytännössä koko tuloksen ja Suomessahan on yritysostoja melko paljon ollut parina viime vuotena, silti kannattavuus oli varsin hyvä! Ruotsi laahaa vielä 2022, mutta 2023 varmaan odotettavissa on jo hyvää parannusta kannattavuuteen (riippuen varasti edelleen yritysostoihin).

3 tykkäystä

20 tykkäystä

20 tykkäystä

Talenomin järjestelmässä on aika vähän etuja mitä markkinoilta ei tilitoimisto saisi omaan toimintaan. Aika moni onnistuu vyöryttämään myös nuo suoraan asiakkaan kustannuksiksi. Se että Talenomin kasvu rupeaa tapahtumaan yritysostoin kotimaassa kertoo, että teknillinen etumatka on menetetty.

3 tykkäystä

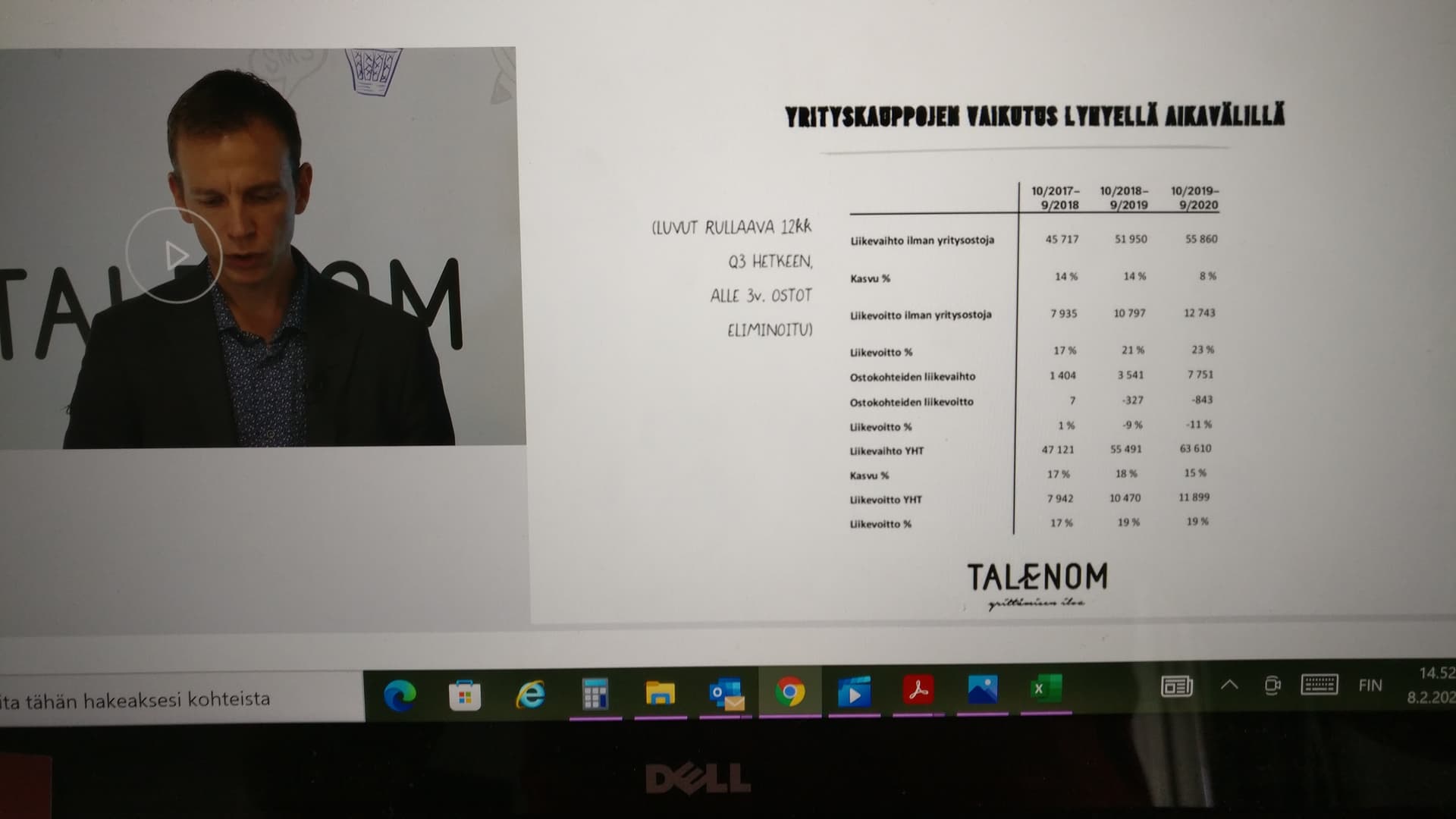

2020syksyn CMD Antti Aho esitti Suomen luvut siten, että niistä putsattiin pois 3 vuoden sisällä tehdyt yritysostot. Liikevoitto% oli siellä 23% (aika 9/2020) ja tämä ennen Palkanlaskennan automatisointia, mitä hehkutettiin tuossa äskeisessä inffossa ja muutenkin otettua askelia parempaan automaatiossa.

Suomen kannattavuus oli nyt 21,1%? vaikka yritysostoja on kai tehty merkittävästi. Mikähän mahtaisi olla Suomen alla oleva kannattavuus jos saataisiin tämän hetken luvut @Juha_Kinnunen saatko selviteltyä. Oliko täällä yhtiön edustajaa paikalla.

Positiivisena ajattelijana ajattelen, että tuolla se potentiaali kannattavuuden osalta piilee ja on siellä alla. parantuen vaiheittain, riippuen yritysostojen määrästä ja suhteesta orgaaniseen kasvuun ja orgaanisen kasvun määrästä.

10 tykkäystä

Ehkä hieman laiskaa journalismia omalta osin. Ohjelmistokehityksen panostukset lähes tuplaantuivat viimeisen parin vuoden aikana ja niiden suhteellinen osuus on reippaasti yli historiallisen tason. Jos kuitenkin mietimme, että Ruotsin liiketoimintoja on tänä aikana ajettu ylös ja samaan aikaan kehitetty pienasiakassegmenttiä, jonka pitäisi skaalautua myös ulkomailla (Espanja), niin veikkaisin tämän tulevan lähemmäksi keskimääräistä tasoa lähitulevaisuudessa liiketoiminnan skaalautuessa. Lähinnä pohdiskelin ääneen kassavirtaprofiilia ja kykyä tuottaa vapaata kassavirtaa.

Kaikki suuret toimijat eivät muuta teekään kuin yritysostoja. Orgaaninen kasvu taitaa olla edelleen tilitoimistomarkkinoiden kasvun tasolla.

1 tykkäys

Joku näemmä kysyi näihin perustuen myös tulosinfossa.

Avaan vielä laskelmat niin ei jää epäselväksi. Löytyy myös Talenomin sivuilta listattuna:

| Date | Ostettu LV | 2019 | 2020 | 2021 | 2022 | TOTAL |

|---|---|---|---|---|---|---|

| 4.4.2019 | 2.6 | 1.93 | 0.67 | 0.00 | 0.00 | 2.60 |

| 31.5.2019 | 2.2 | 1.29 | 0.91 | 0.00 | 0.00 | 2.20 |

| 4.5.2020 | 1.4 | 0.00 | 0.92 | 0.48 | 0.00 | 1.40 |

| 3.9.2020 | 1.4 | 0.00 | 0.46 | 0.94 | 0.00 | 1.40 |

| 4.1.2021 | 3.5 | 0.00 | 0.00 | 3.46 | 0.04 | 3.50 |

| 1.4.2021 | 2.3 | 0.00 | 0.00 | 1.73 | 0.57 | 2.30 |

| 1.9.2021 | 1.2 | 0.00 | 0.00 | 0.40 | 0.80 | 1.20 |

| 11.1.2022 | 3.3 | 0.00 | 0.00 | 0.00 | 3.20 | 3.20 |

| TOTAL | 17.86 | 3.22 | 2.96 | 7.01 | 4.61 | 17.80 |

| Kumultatiivinen | 6.18 | 13.19 | 17.80 |

En ole aivan tyytyväinen CFOn vastaukseen, jossa hän perusteli tämän johtuvan laskuvirheesta. Eivät nuo luvut tietenkään tasaisen kaavan mukaan jakaannu vuosille, joten on tuossa varianssinsa. Kurssimuutoksetkin voivat vaikuttaa vähän.

5 tykkäystä

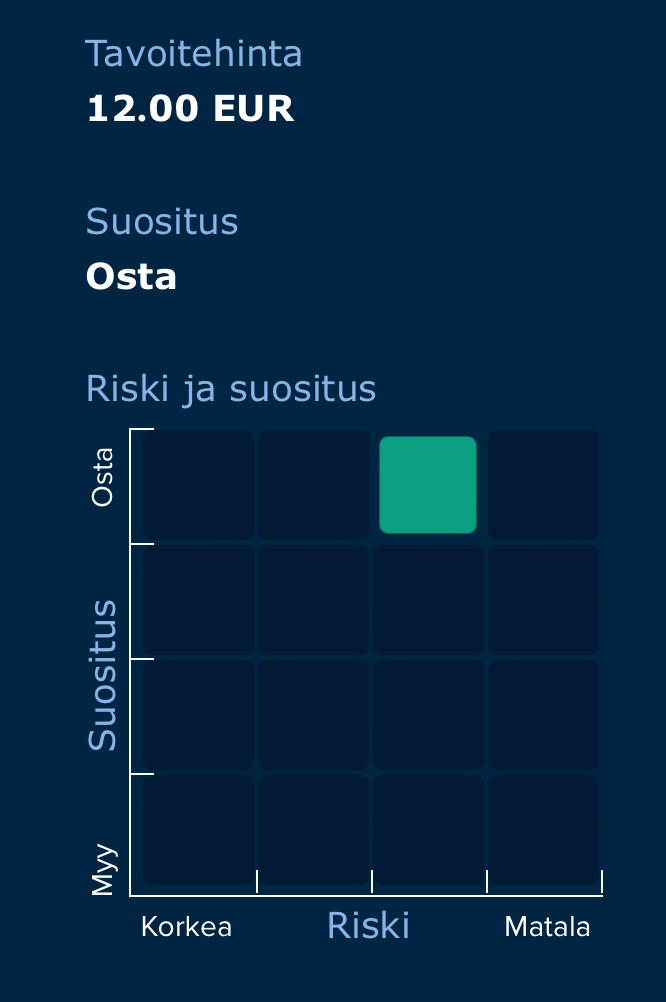

Vielä ei näy raporttia palvelussa, mutta tavoitehintaa alaspäin (13.50€ → 12.00€), suositusta ylöspäin (Lisää → Osta)

37 tykkäystä

Nyt on rappari ulkona:

https://www.inderes.fi/fi/sopii-hyvin-pitkaan-salkkuun

Pyritään tekemään päivän aikana vielä yksi video, missä käydään vielä näkemystä läpi.

44 tykkäystä

Ja tuosta vielä aamukatsauskommentit. ![]()

12 tykkäystä

OP päätyi Inderesin kanssa samaan 12 euron tavoitehintaan. Suositus pysyy LISÄÄ-tasolla.

![]()

14 tykkäystä

Nyt olisi @Juha_Kinnunen lupaama tuore video Talenomista ![]()

-Videon aiheet-

00:00 Aloitus

00:09 Ennustemuutokset

03:21 Osakkeen arvostustaso

09:05 Suosituksen ja tavoitehinnan päivitys sekä Talenomin sijoitustarina

40 tykkäystä

Taidettiinkin jossain viimeaikaisessa webcastissa tai vastaavassa mainita, että tilijaskan mainostaminen aloitetaan alkuvuodesta →

Ainakin itsellä ensimmäinen kohtaaminen mainosten kanssa. Joskohan se siitä lähtisi pikkuhiljaa skaalautumaan ![]()

31 tykkäystä

Voisin jatkaa tätä Talenom-ketjun herättelyä Big_Lynxin avattua pelin.

Dagens Industri uutisoi eilen Suomessakin tunnetun Visman ostaneen ruotsalaisen kirjanpitosovelluskehittäjän Bokion arviolta reilulla miljardilla kruunulla (n. 100Meur). Päällisin puolin näyttäisi hyvin samankaltaiselta palvelulta, mitä Talenom tarjoaa Tilijaska-palvelullaan samaiselle asiakaskunnalle kuin Bokio. Vähän Bokion tunnuslukuja: liikevaihtoa vuodelta 2020 alle miljoona euroa ja viime vuodelta n. 1.3 Meur. Maksavia asiakkaita artikkelin mukaan noin 20 000 ja käyttäjiä yhteensä yli 60 000. Mielestäni todella kova hinta varsin alkuvaiheessa olevasta bisneksestä.

Itselle heräsi ainakin seuraavanlaisia ajatuksia:

-

Konsepti ja pienyritykset kohderyhmänä nähdään selvästi kiinnostavana myös muiden teknologiayritysten keskuudessa. Toisaalta tarkoittaa lisääntyvää kilpailua, mutta kertoo myös siitä, kuinka tämänkaltaiselle palvelulle uskotaan olevan suurta kysyntää, kun pienellä liikevaihdolla operoiva yrittäjä haluaa nykyaikaisen vaihtoehdon kalliille henkilökohtaiselle kirjanpitopalvelulle. Tämänkaltainen Fintech-konsepti sopii todella hyvin suurelle osalle näistä yrittäjistä etenkin, kun palvelusta joutuu maksamaan vain Netflix-tilauksen verran kuukaudessa. Talenom on siis Tilijaska-palvelullaan löytänyt (ei kuitenkaan ainoana) nähdäkseni mielenkiintoisen ja mahdollisesti voittavan liiketoimintamallin tälle yhdelle varsin isolle kohderyhmälle.

-

Bokiosta tarjottiin varsin kova hinta, n. 100 P/S. Kertoo mielestäni Visman luottamukseen konseptin skaalautuvuudesta sekä pienyrittäjille kohdennetun palvelun potentiaalista. Lisäksi näen, että Visma osti Bokiosta myös valmiiksi tunnetun brändin sen sijaan, että olisivat alkaneet rakentamaan tyhjästä omaa palveluaan ja brändiään. Talenom voi siis ensimmäisten joukossa rakentaa omaa pienasiakasbrändiään ajoissa, millä voi olla tulevaisuudessa todella merkittävääkin arvoa.

-

Kauppa ja sen hinta kertoo mielestäni Talenom-sijoittajalle siitä, kuinka Tilijaska/Kontokalle/Accounting Alexilla voi todellakin olla suuri merkitys Talenomin pidemmän aikavälin tarinassa (esimerkkinä Bokion kaupan arvo oli noin neljännes koko Talenomin nykyisestä markkina-arvosta), mikäli asiakkaita saadaan tuotua palveluun runsaasti, brändiä saadaan rakennettua ja asiakkaita saadaan konvertoitua Tilijaskan maksullisten palveluiden kuin myös Talenomin omien perinteisempien palveluiden käyttäjiksi. Samaa mieltä oli myös Q4-julkistuksen yhteydessä CEO Huhtala hehkuttaessaan Tilijaskan merkitystä, mikäli asiakkaita aletaan saamaan “satoja tai jopa tuhansia viikossa”

Vaikka vertailinkin Bokiota ja Tilijaskaa ikään kuin samankaltaisina palveluina, on Tilijaskassa ainakin nykymuodossaan yksi ratkaiseva ero, joka täytyyy ymmärtää. Talenom on viestittänyt Tilijaskan olevan lähes puhtaasti myyntikanava omille palveluilleen, eräänlainen sisäänheittotuote, Bokio sen sijaan pyrkii tekemään rahansa suoraan Premium-käyttäjille. Talenomin lähestymistapa voi kuitenkin osoittautua myös paremmaksi, sillä Talenom voi saada nostettua keskimääräisen asiakkaan arvoa huomattavasti suuremmaksi myymällä esimerkiksi tilinpäätöksen tekemistä tai muuta lisäpalvelua kylkeen.

Joka tapauksessa Bokio-kauppa nosti ainakin omaa luottamustani Tilijaskan merkitykselle Talenomin keskipitkän ja pitkän aikavälin tarinalle. Innolla odotellen Kontokallen launchia sekä Espanjan pilotointia loppuvuodesta. Lisäksi mielenkiintoista nähdä, kuinka nopeasti mainonnalla saadaan asiakasmäärää ylöspäin. Kommentoikaa toki omiakin mielipiteitä, mikäli tästä heräsi jotain omia mietteitä niin saadaan tällekin ketjulle vähän elämää. Esimerkiksi @Juha_Kinnunen tai muu spesialisti, jos löytyy jotain annettavaa tähän, mutta ei toki väkisin.

49 tykkäystä

Mikä talenomista tekee niin houkuttelevan osakkeen, että sen suositus on Osta -tasolla? Kun katsoo sekä nykyisiä, että tulevaisuuden tunnuslukuja (ihan vaan vaikka P/E ja P/B), ei osake vaikuta ollenkaan houkuttelevalta.

Valaiskaa nopealla analyysillä tietämätöntä. Povataanko tässä pitkän aikavälin kasvua yhtiölle?

2 tykkäystä

Luitko edes ketjun edelliset 10-15 viestiä ajatuksella? Sieltä löytyy mm. linkit viimeiseen raporttiin, aamukatsauskommenttiin, pariin eri videoon ja varsin asiallinen maallikkoanalyysi pienyrityssegmentin kilpailukentästä.

28 tykkäystä