alla oleva kova kannattavuus, joka tulee aikanaan esille ja vaikuttaa nähtävissä oleviin kertoimiin ja pitkääkin pidempi kasvun kiitorata?

2 tykkäystä

Talenomista kiinnostuneille luettavaa:

https://www.stockpixinvesting.com/insights-archive/talenomgrowth

20 tykkäystä

Erinomainen bongaus Visma/Bokio. En löytänyt kauppahintaa mistään?

Fortnox ja Bokio/Visma avaavat Tilijaskan kanssa

yhdessä markkinaa, ettei tarvitse yksin nostaa tunnettuutta. Hyvä juttu, tilaa riittää kyllä muillekin.

Artikkelissa kerrotaan, että Bokio arvostettiin alkuvuoden annissa reilun 800 miljoonan kruunun arvoiseksi ja että Visma maksoi nyt reilun miljardi kruunua Bokiosta. Siis noin 100 Meur, neljännes Talenomin markkina-arvosta.

Hyvä pointti myös kilpailukentästä, varmasti tuolla kolmikolla Fortnox-Bokio-Tilijaska saadaan Tilijaskallekin parempi lopputulos vrt. että Talenom olisi pioneerina yksin tuomassa palvelua markkinalle! Yhdessä on helpompi tuoda täysin uutta palvelua markkinoille etenkin, kun jaettavaa löytyy satoja miljoonia euroja pelkästään Suomessa ja Ruotsissa.

5 tykkäystä

Fortnox korottaa päämoduulien hintoja 10% (109 kruunua vs 99 kruunua per kuukausi). Eipä tunnu paljoa euron korotukset loppuasiakkaalle. Tällä hetkellä keskimääräinen asiakas maksaa alle 20 euroa kuukaudessa. Tulee mieleen Netflix ja hinnan korotukset ![]()

28 tykkäystä

Laitetaan muutama tämän ja viime viikon pörssitiedote tänne, jos jotakuta kiinnostaa. Lyhykäisyydessään optio-ohjelmia on päätetty ja aloitettu ja pääomistaja luovuttanut osakkeita.

Talenom Oyj:n optio-oikeuksien 2019 ehtojen mukaisesti merkityt 357 000 uutta osaketta rekisteröidään kaupparekisteriin arviolta 24.3.2022. Talenom Oyj:n osakkeiden kokonaismäärä uusien osakkeiden rekisteröinnin jälkeen on 44 240 886 osaketta.

Optio-oikeudet oikeuttavat merkitsemään yhteensä enintään 500 000 yhtiön uutta tai sen hallussa olevaa osaketta. Nyt liikkeeseen laskettavien optio-oikeuksien perusteella merkittävien osakkeiden osuus on yhteensä enintään 1,1 prosenttia yhtiön kaikista osakkeista ja osakkeiden tuottamista äänistä mahdollisen osakemerkinnän jälkeen, jos merkinnässä annetaan uusia osakkeita.

Lisäksi pääomistaja Harri Tahkola on kategorian “annettu lahja, lahjoitus tai perintö” mukaisesti luovuttanut 180 000 kappaletta yhtiön osakkeita. Harrille jäi vielä 7 940 015 osaketta (Talenomin sivut, tarkastettu 18.3.2022).

7 tykkäystä

Tilijaska paketoi hinnat uusiksi.

Freebie-malli säilyi minikäyttäjille. Mutta:

Ilmainen pankkikortti siirtyi alkaen 40 eur/kk pakettiin. Varmasti ihan syystä, siihen liittyy aina sähläystä.

Näyttää siltä, että tässä opetellaan miten maailma valloitetaan Tilijaska -kärjellä. Olisiko viimein sen aktiivisen some-myynnin ja ison luukuttamisen aika?

Appi viimein saatavilla, pikatestillä ihan kelpo peli, kuittien valokuvaus kännyllä tervetullut ominaisuus.

32 tykkäystä

Talenom Oyj, Lehdistötiedote 29.3.2022 klo 12.05

Talenom ostaa kolme tilitoimistoa Ruotsissa

Talenom Oyj on sopinut 29.3.2022 ostavansa kolmen ruotsalaisen tilitoimiston koko osakekannat. Ostettavat yhtiöt ovat Lindgren & Lindgren Ekonomi AB, Confido AB ja Redovisningsbyrån Öckerö AB, ja ne siirtyvät Talenomin omistukseen 4.4.2022.

Talenomille siirtyvä liikevaihto ostetuista yhtiöistä on vuositasolla noin 31 miljoonaa Ruotsin kruunua (3,0 miljoonaa euroa; käytetty 28.3.2022 päätöskurssia 1 euro = 10,4225 Ruotsin kruunua), josta Lindgren & Lindgren Ekonomi AB:n osuus on noin 6,0 miljoonaa Ruotsin kruunua (0,6 miljoonaa euroa), Confido AB:n osuus noin 10,4 miljoonaa Ruotsin kruunua (1,0 miljoonaa euroa) ja Redovisningsbyrån Öckerö AB:n osuus noin 14,6 miljoonaa Ruotsin kruunua (1,4 miljoonaa euroa). Yritysostoilla ei ole lyhyellä aikavälillä merkittävää vaikutusta Talenomin taloudelliseen asemaan tai tulevaisuuden näkymiin.

Yritysostot vahvistavat Talenomin asemaa Ruotsissa. Lindgren & Lindgren Ekonomi AB:n toimisto sijaitsee Norrköpingissä, ja yhtiö työllistää kahdeksan henkeä. Confido AB:n toimisto sijaitsee Växjössä, ja yritys työllistää yhteensä 16 henkeä. Redovisningsbyrån Öckerö AB:n kaksi toimistoa sijaitsevat Öckerö-Torslandassa, ja yritys työllistää yhteensä 20 henkeä. Yhtiöiden työntekijät jatkavat Talenomin palveluksessa.

”Ostetut yhtiöt ovat auktorisoituja ja laadukkaita tilitoimistoja, joilla on osaava ja kokenut henkilöstö. He suhtautuvat intohimoisesti asiakkaiden auttamiseen ja työntekijöidensä kehittämiseen. Tämä sopii erittäin hyvin yhteen Talenomin arvojen ja Ruotsin kasvustrategian kanssa. Toivotamme Confido Redovisning AB:n, Redovisningsbyrån Öckerö AB:n ja Lindgren & Lindgren Ekonomi AB:n koko henkilöstön ja asiakkaat tervetulleeksi Talenomiin”, toteaa Talenomin Ruotsin yritysjärjestelyistä vastaava johtaja Fredrik Waker .

Talenom yhdistää ainutlaatuisella tavalla ohjelmistokehityksen ja tilitoimistoalan osaamisen. Yhtiön tavoitteena on kasvaa sekä orgaanisesti että yritysostoin Suomessa ja Euroopassa.

Talenom Oyj, Pörssitiedote 29.3.2022 kello 12.15

Talenom Oyj:n hallitus on päättänyt suunnatusta osakeannista osana yritysjärjestelyjä

Talenom Oyj tiedotti lehdistötiedotteella 29.3.2022 kolmesta yritysostosta Ruotsissa. Kauppahinnoista osa maksetaan käteisellä ja osa suunnatussa annissa merkittävillä Talenom Oyj:n uusilla osakkeilla. Kauppahintoja ei julkisteta.

Osana yritysjärjestelyjä Talenom on päättänyt laskea liikkeelle 90 169 uutta osaketta ostokohteiden eli Lindgren & Lindgren Ekonomi AB:n, Confido AB:n ja Redovisningsbyrån Öckerö AB:n myyjille suunnatussa osakeannissa. Osakkeiden merkintäpäivä on 4.4.2022. Annettavien uusien osakkeiden määrä vastaa noin 0,20 prosenttia Talenom Oyj:n kaikista osakkeista ennen uusien osakkeiden antamista. Talenom Oyj:n osakkeiden kokonaismäärä uusien osakkeiden rekisteröinnin jälkeen on 44 331 055 osaketta. Uudet osakkeet tuottavat osakkeenomistajan oikeudet niiden rekisteröintipäivästä, arviolta 6.4.2022, lukien. Osakeannissa liikkeeseen lasketut osakkeet otetaan kaupankäynnin kohteeksi arviolta 7.4.2022 Nasdaq Helsinki Oy:n pörssilistalla.

Talenom Oyj:n hallitus päätti suunnatusta osakeannista ja osakkeenomistajien merkintäetuoikeudesta poikkeamisesta varsinaisen yhtiökokouksen 3.3.2022 antaman valtuutuksen nojalla.

25 tykkäystä

Tilinpäätöksestä (ottaa muistaakseni huomioon edelliset SV-yrityskaupat):

Merkittävää oli myös omien järjestelmien pilotoinnin aloittaminen Ruotsissa. Samalla luomme mallia, kuinka järjestelmiä voidaan viedä uusiin maihin.

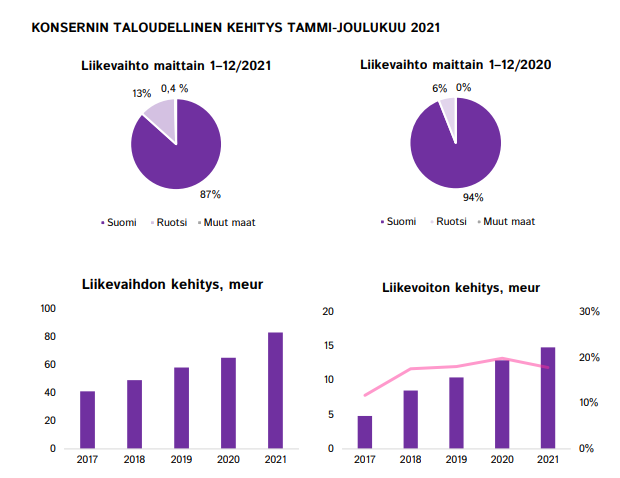

Ruotsin liikevaihto kasvoi 177,5 prosenttia 10,7 miljoonaan euroon pääosin yrityskauppojen

johdosta. Käyttökate oli 7,1 (-1,6) prosenttia liikevaihdosta ja liikevoitto oli -3,0 (-12,6) prosenttia

liikevaihdosta. Vuoden 2021 aikana rakensimme Ruotsin maaorganisaation, mikä mahdollistaa

kasvun kiihdyttämisen ja omien ohjelmistojen käyttöönoton. Saimme uusasiakashankinnan hyvään

vauhtiin syksyllä, ja odotamme saman kehityksen jatkuvan kuluvan vuoden aikana. Kannattavuus

kehittyy oikeaan suuntaan ja odotamme kehityksen nopeutuvan, kun pääsemme siirtämään

asiakkaita alustaamme syksyllä 2022.

Eli siellä kohta hätyytellään Ruotsissa jo 15 M€ liikevaihtoa, kun omien ohjelmistojen kriittisenä käyttöönottorajana pidettiin 10 M€ vaihtoa. Varmaan kun syksyllä ohjelmistot saadaan pyörimään, on epäorgaanista kasvua tullut lisääkin, joten ihan isoa asiakasmassaa työnnetään heti tuotantolinjalle länsinaapurissa.

Ruotsin tilitoimistomarkkinan koko (2019: noin 2 mrd. euroa) on suunnilleen kaksinkertainen

Suomeen verrattuna. Vuoden 2020 markkinatietoa ei ollut saatavilla tilinpäätöstiedotteen

julkaisuhetkellä. Yleisesti Ruotsi on tilitoimistoalan kehityksessä Suomea jäljessä esimerkiksi

digitalisaation suhteen, mutta taso on kuitenkin erittäin hyvä eurooppalaisessa vertailussa.

Espanjan tilitoimistomarkkinoiden koko on noin 10 miljardia euroa. Muun Etelä-Euroopan tavoin

Espanjan digitalisaatiokehitys on huomattavasti Pohjoismaita jäljessä.

Yritysostoilla on lyhyellä aikavälillä negatiivinen vaikutus suhteelliseen kannattavuuteen.

Yritysostokohteen kannattavuus nousee Talenomin ydinliiketoiminnan tasolle arviolta kolmessa

vuodessa siitä, kun uudet järjestelmät on otettu kohteessa käyttöön. Ruotsissa uusien

ohjelmistojen käyttöönotto on suunniteltu aloitettavan syksyllä 2022. Talenomin viime vuosina

tekemät investoinnit automaatioon, asiakasystävällisiin käyttöliittymiin ja pienasiakassegmenttiin

sekä kansainvälisesti skaalautuvaan ohjelmistoalustaan tulevat nostamaan poistotasoa suhteessa

liikevaihtoon, mutta operatiivinen kannattavuus paranee käyttökatteella mitattuna.

Tahkola twiittasi, että nyt tuli 40 henkeä lisää Ruotsiin. En löytänyt tilinpäätöksestä aiempaa Ruotsin henkilöstön määrää, mutta varmaankin jossain sadan kieppeillä se voisi aiemmin olla ollut, kun koko henkilöstöä vuoden 2021 lopussa oli 1 047. Eli ihan hyvä määrä “kirjanpitäjästä konsultiksi” -porukkaa odottamassa uusia urahaasteita, kun automaatio lisääntyy. ![]()

30 tykkäystä

Mä loin Fortnoxille sit omat yhtiösivut johon tulee kolmannen osapuolen analyyseja mm. ![]() Yhtiö on listattu NGM Nordic SE markkinapaikalle. Vaikuttaa tosin siltä että yhtiö ei tiedota englanniksi, vain ruotsiksi.

Yhtiö on listattu NGM Nordic SE markkinapaikalle. Vaikuttaa tosin siltä että yhtiö ei tiedota englanniksi, vain ruotsiksi.

22 tykkäystä

Tässä vielä minun kommentit eiliseen yritysostouutiseen:

26 tykkäystä

Talenomin sarjaostostrategiassa on minusta huomion arvoista, että yhtiö ei ole lähtenyt selittelyjen tielle kertaluintoisten kulujen osalta.

Jos tekee kymmenen kauppaa vuoteen, niin täytyyhän tuolta tulla paljon ylimääräisiä lakimies ja dd kuluja. Toinen mokama integraatiokuluhuin.

Nyt kun viimeiset 2v ollut paljon voimakkaampi ostotahti, niin yo kulut ovat koholla. Eli laskenutta ebit tasoa ei selitä pelkästeen ostettujen putiikkien alrmpi kannattavuustaso.

Jos taas palattaisiin nojaamaan enemmän orgaaniseen kasvuun, niin samanties häviäisi kohtuullinen siivu kuluja.

Se on sitten vaikea sanoa tuleeko extroja. Miljoona vai 3?

Miten Juha olet arvioinut näitä kuluja osana analyysia?

12 tykkäystä

Hyvää pohdintaa!

Talenomilla tilanne on hieman erilainen kuin monissa muissa yhtiöissä, joissa yritysostoja tehdään “silloin tällöin”. Käsitykseni mukaan Talenomilla on oma “tiimi” yritysostojen toteuttamista ja ostokohteiden integroimista varten. Näin ollen strategiaan liittyvä suurin kuluerä ei ole kertaluontoinen, vaan kiinteä osa kokonaisuutta. Mutta tällä tavalla toteutettuna pitäisi oikeastaan arvioida vaihtoehtoiskustannusta sille, että tämä tiimi tekisi muita liiketoiminnan kehittämiseen liittyviä töitä, ellei profiilit nyt sitten sopisi laskutettavaan asiakastyöhön. Tai vaihtoehtoisesti voisi ajatella kannattavuutta ilman tiimiin liittyvää kulua, mutta tuotakin on aika vaikea arvioida. Tietysti jonkin verran muuttuvia, kertaluontoisia kuluja on aina, mutta niidenkin erittely voi olla varsin hankalaa.

Samaa aihetta voisi jatkaa myös orgaanisen kasvun puolelle, koska Talenomin suuri myyntitiimi (ehkä noin 90) olisi tietysti kyseenalainen, jos yhtiö ei pyrkisi aktiivisesti uusasiakashankintaan. Varmasti osittain myydään myös olemassa oleville asiakkaille lisäpalveluita, ja orgaanista kasvuahan sekin on. Myynnissä tietysti osa on kiinteää kulua ja osa provikkaa tuloksista, mutta kyllä tuo kiinteä osuus on väkisin merkittävä Talenominkin kokoluokassa. Joskus yritin sitä haarukoida, mutta sekin oli vähän hakuammuntaa ja jossain määrin myös älyllisesti epärehellistä: Kasvua haetaan ja arvostus sitä vaatii, joten näiden kulujen “oikaiseminen” ei olisi kuitenkaan relevanttia.

Molemmat näistä kuitenkin vahvistaa minulle yhtä asiaa: Talenomin ydinliiketoiminnan kannattavuus on erinomainen ja merkittävästi korkeampi, mitä konsernin luvut tällä hetkellä näyttävät. Vanhat asiakkaat, jotka etenevät omalla painollaan eivätkä vaadi näitä toimintoja, ovat erittäin hyvin kannattavia. Näin ollen kasvupanostuksia säätämällä Talenom voi kontrolloida varsin hyvin kannattavuuden ja kasvun kehitystä, mikä on aika mukava asia strategisen pohdinnan kannalta.

Tuota vaihteluväliä voinee hahmottaa hieman ajatellen, että vuonna 2020 liikevoittomarginaali oli 20 % pinnassa, kun koronan takia kiristettiin kulurakennetta ja vähennettiin etupainotteisia kasvupanostuksia. Tänä vuonna liikevoittomarginaali on 16 %:n tuntumassa, kun vedetään lähes täydellä kaasulla. Tai tässä vertailussa ehkä oleellisempi on käyttökatemarginaali, koska poistot kasvaneet voimakkaasti myös IT-investointien takia. Käyttökatemarginaalissa delta on ollut noin 3,5 % eli hieman pienempi. Samalla en kuitenkaan usko, että jatkuvan liiketoiminnan kannattavuus on laskenut minnekään.

Siinäpä pitkä tarina siitä, miten olen itse asiaa pohtinut. Varsinaisia tarkkoja vastauksia minulla ei tähän asiaan ole, mutta tätä asiaa kannattaa kyllä miettiä, kun katsoo esimerkiksi Talenomin arvostuskertoimia juuri vuoden 2022 ennusteilla.

47 tykkäystä

Kai simppeli selitys on, että uusasiakashankinnan kulut on pikku putiikkeja ostettaessa kannattavampaa. Osaavat ne laskea…

@Juha_Kinnunen Tilitoimistomarkkinoilla isot toimijat ostavat kilpaa pieniä putiikkeja pois. Erityisesti Aallon Group tuntuu olevan aiempaa aktiivisempi toimija. Miten näet tämän vaikuttavan kasvustragiaan ja yrityskaupoisss maksettavaan hintaan?

Koronan myötä yhä useampi taloushallintoalan työ on muuttunut paikkariippumattomaksi, jolloin työntekijän asuinpaikka ei ole enää riippuvainen työpaikan fyysisestä sijainnista. Oman kokemukseni mukaan tämä on kiristänyt palkkakilpailua alalla entisestään, varsinkin kun kokeneista asiantuntijoista on kova kilpailu. Millaisia riskejä tähän kehitykseen liittyy tarinan kannalta vai onko vain pientä havinaa?

7 tykkäystä

Korkea yrityskauppa-aktiviteetti ja osin myös kasvanut kilpailu kohteista on näkemykseni mukaan ajanut yhtiöitä pienempiin kohteisiin. Nehän ovat lähtökohtaisesti yhtiöille suhteessa työläämpiä (panos / hyöty -suhteessa). Siellä yhtiömäärä on taas paljon suurempi ja arvostustasot jälleen ymmärrettävästi alhaisempia.

En minä silti näkisi tätä mitenkään dramaattisena muutoksena. Pelurit ovat muuttuneet, mutta kyllä yritysostoja on tehty paljon myös historiassa. Arvostustasoihin heijastunee myös pörssissä tapahtuneet muutokset, ja pitkästä aikaa sieltä tulisi ainakin pientä painetta arvostuksiin. Arvostuserot on kuitenkin erittäin suuria.

Talenomin kannalta hyvä huomata myös, että Ruotsiin laajentaminen on avannut kokonaan uuden markkinan yritysostoille. Ei tarvitse välttämättä Suomessa ostella, jos alkaa tuntumaan tukalalta ja luottoa Ruotsin kannattavuusparannukseen riittää.

En näkisi dramaattisena tätä itse, mutta voihan se hieman yleistä palkkainflaatiopainetta kasvattaa. Ja sitähän riittää muutenkin. Talenomilla palkkainflaatio on ollut voimakasta jo aiemmin, mutta tässä taustalla on myös yhtiön sisällä käynnissä oleva matka kirjanpitäjästä konsultiksi. Yleisluontoisten korotuksien sijaan Talenom onkin kohdistanut palkankorotuksia, ja jatkaa käsityksemme mukaan samalla linjalla. Kun kirjanpitäjät tuovat enemmän liikevaihtoa, on luonnollista, että myös heidän palkkansa nousevat merkittävästi.

Nyt inflaatiota kasvattanee myös yleistä painetta, mutta näkemyksemme mukaan Talenom on tässä keskimääräistä paremmassa asemassa korkean automatisointiasteen ansiosta (paineita on koko toimialalla). Isossa kuvassa näemme kuitenkin, että Talenom pystyy siirtämään kohoavat kustannukset asiakashintoihin, ellei toimialalla käynnisty yllättäen merkittävää hintakilpailua.

22 tykkäystä

@Juha_Kinnunen löytyykö lisätietoa mistään että olisi 90 henkeä myynnissä? Juteltuani Tahkolan kanssa yhtiökokouksessa pari vuotta sitten ymmärsin että aktiivinen uusmyynti hoidetaan pääosin myyntiedustajien kautta. Nämä siis eivät ole Talenomin palkkalistoilla vaan provisio pohjalla.

Voi toki olla että muistan väärin tai tilanne muuttunut ![]()

@maasija Talenomilla on oma myyntijoukkue, joka myy aktiivisesti uusille asiakkaille. Lisäksi on franchise pohjalla toimivia edustajia kasvava joukko.

Moi,

tämä on johdon kanssa käytyjen keskusteluiden perusteella tehty arvio. En ole ainakaan tietoinen, että olisi saatavilla mitään jaottelua eri kategorioihin. Ehkä LinkedIn (tms.) kautta voisi saada paremman käsityksen, mutta kun kaikki eivät siellä kuitenkaan ole eikä tittelit kerro kaikkea, niin vähän arvailuksi sekin varmaan menisi.

Kuten tuossa aiemminkin kirjoitinkin, kiinteä palkka voi olla pieni (tai jopa olematon) ja provisioilla merkittävä rooli. Mainitsemasi myyntiedustajat ovat nykyään käsittääkseni pääasiassa fränkkäreitä, mutta niiden lisäksi on myyntijoukkoa ja tietysti myyntiin “erikoistunutta” johtoporrasta. Tehtävissä on varmasti “liukumaa”, koska myös konsultoivat kirjanpitäjät varmasti pyrkivät myymään (ainakin) omaa osaamistaan ja toisaalta myyjät voivat olla välillä muissakin hommissa (asiakaspalvelut, projektit). Lisäksi näitä raja-aitoja kaataa nyt digitaalinen markkinointi, jossa nyt ei tehdä perinteistä myyntityötä, mutta tärkeä myyntielementti se on kuitenkin.

Talenomin toimintamallissahan on ollut muutoksia aika monessa suhteessa vuosien varrella, joten voi olla, että olet ymmärtänyt oikein silloin. Tuo on voinut olla juuri fränkkäreiden ylösajon aikoihin, jolloin merkittävä osa uusmyynnistä varmaan tulikin tuolta. Muitakin myyntiedustajia on myös käytetty, vaikka ne saattoi kyllä olla eri titteleillä aikoinaan. Mutta on siellä nykyään kuitenkin merkittävä myyntitiimi, ja käsittääkseni merkittävä osa on myös yhtiön palkkalistoilla.

Tuon 90 henkilön arvion tarkoitus oli kuitenkin kuvata enemmänkin sitä panostuksen kokoluokkaa, ja uskoisin sen olevan ainakin sinnepäin ![]()

12 tykkäystä

Talenomin uusi laaja raportti on julkaistu ja näyttäisi olevan kaikkien luettavissa. ![]()

Suositus (OSTA) ja tavoitehinta (12,00 €) pysyvät ennallaan.

28 tykkäystä