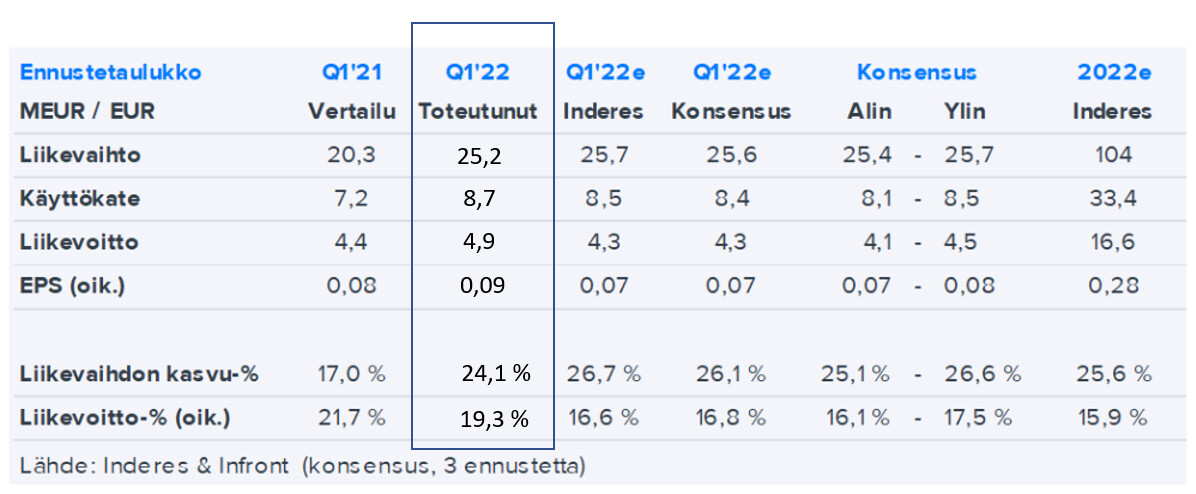

Tuossa nopeasti heitettynä taulukkoon. Kasvu alle konsensuksen, kannattavuus yli. Taidan ehtiä webcastiin, niin katsotaan mikä siellä on meininki.

Vaikka nyt jäätiin kasvuodotuksista, niin kasvua ei ole missään nimessä kuopattu. Uudet orgaanisetkin aihiot siellä vähitellen kypsymässä ja toivottavasti tuovat portaittain koko ajan uutta liikevaihtoa. Pitkä tarina ennallaan, vaikka nykyisin ollaankin tilanteessa, jossa kasvusta vain 1/3 on orgaanista. Tuleeko neljänteen maahan sillanpääasema 2022 aikana?

Kasvumme on ollut yrityskaupoilla kiihdytettyä ja tarkoituksena on jatkaa niiden tekemistä. Yrityskauppojen painopiste siirtyy yhä enemmän Ruotsiin ja uusille markkinoille. Samanaikaisesti haluamme vahvistaa orgaanista kasvuamme. Tässä muutoksessa uskomme pienasiakassegmentillä ja digitaalisella jakelulla olevan suuri merkitys.

Suomi jatkaa hyvää perusbisnestä, Ruotsissa myynti vetää yli odotusten ja kannattavuus paranee. Espanjassa sitten uusia digimarkkinointipilotteja käynnissä. Ehkä neljännen maan sillanpääasemakin auki vielä 2022? Mielenkiinnolla seuraan, miten tuo Ruotsin kannattavuus kehittyy omien ohjelmistojen käyttöönoton jälkeen 2022 loppuvuodesta alkaen. Kyllä se siltä näyttää, että KV-markkinoiden rooli tulee merkittävästi kasvamaan tulevina vuosina:

-

Suomessa 90 prosentilla asiakkaista jo jokin alusta → ei helpoin markkina voittaa uusia asiakkaita tai tehdä yrityskauppoja

-

Muissa maissa alan regulaatio ja pilvipenetraatio vasta nousussa, joten saadaan uusasiakashankinnassa ja yritysostoissa paljon asiakkaita, jotka valitsevat vasta ensimmäistä digitaalista tilitoimistoa.

Tuosta lähtee twiittiketju, jossa on muutama dia esityksistä ja ne Q&A-kysymykset, mitä ehdin livenä kirjoittamaan. Oikein hyvä ja luottamusta herättävä setti.

https://twitter.com/Salkku_Mauri/status/1518840316723347457?s=20&t=EoETX4awIedZ8zdfnPISZQ

Nostetaan tämä vielä Q&A-sessiosta esiin:

“Palvelubisnes on noin viisinkertainen verrattuna softabisnekseen. Se ei ehkä niin hyvin skaalaudu, mutta se on pysyvä. Ja kauanko niistä [tilitoimisto-] sovelluksista mitään rahaa saa? Tällä hetkellä saa ja hyvä niin, mutta kun pannaan 5-10 vuotta lisää.”

Aika mielenkiintoinen näkökulma, jota en ollut itse oikein tullut ajatelleeksi. Onko monikäyttöinen ja laadukas (mobiili-) softa tulevaisuudessa enemmänkin välttämättömyys kuin kilpailuetu? Ja se, joka tarjoaa parhaan palveluportfolion siihen softan kylkeen, voittaa pelin? Tämä huomioon ottaen, Talenomin positioituminen on erinomainen.