Samaan syssyyn pari kyssäriä analyytikolle @Juha_Kinnunen :

Talenom on alkanut ilmoittaa maakohtaisia lukuja. Onko sinulla tarkoitus alkaa tehdä tarkempia ennusteita myös maakohtaisesti? Huomaan, että laajassa raportissa pylväissä näitä on eritelty liikevaihdon osalta, muttei taulukoissa.

Liittyen viestiini hieman ylempänä ja edelliseen kohtaan, miten näet Suomen liiketoimintojen liikevaihdon kehityksen tulevaisuudessa? Toimitusjohtaja Huhtala sanoi, että yritysostojen tiimoilta fokus on Suomen ulkopuolella. Yo. raportissa kirjotat, että Suomessa keskitytään orgaaniseen kasvuun sekä toiminnan tehostamiseen. Kuten Huhtala sanoi, suurin osa yrityksistä Suomessa on jo valinnut alustansa ja tämä tuo haasteita yritysostoihin. Koskeeko sama tilanne myös orgaanista asiakashankintaa?

Aika kovin on tämäkin ketju hiljenynyt, mutta ei anneta sen haitata.

Kuten todettua osari osui hyvin lankulle ja yhtiö näyttää etenevän hienosti.

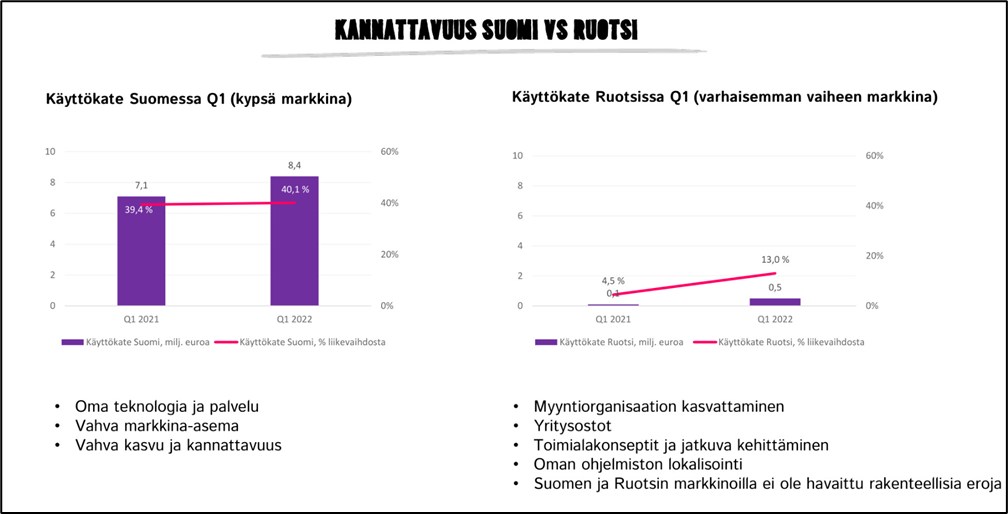

Vaikutti, että toimitusjohtaja korosti enemmän tuota digitaalista pienasiakassegmenttiä.

Itselle tärkein seurattava asia on tuo järjestelmien käyttöönotto ruotsissa ja siitä toivottavasti seuraa kannattavuuden parantuminen. Kuulosti ainakin omaan korvaan hyvätä, että ohjelmisto on testissä noin 200 asiakkalla. Olisin mutuillut ilman tuota lukemaa, että kokeilussa muutamalla kymmellllä asiakkaalla. Luulisi tuollaisella määrällä tulevan jo bugeja ilmi, niin että varsinainen käyttöönotto sujuu.

Suurimpana riskinä pidän tällä hetkellä rönsyilyä ja avauksia niin ettei focus pysy vielä keskeneräisissä asioissa. Positiivista oli kuulla “tutkitaan ja tustutaan rauhassa” kommentti toivottavasti tästä pidetään myös kiinni. Hyvä, että positiivisia optioita ja ajureita löytyy myös pidemmälle tulevaisuuteen.

Täytyy myös todeta, että kyllä tässä caseissä hyvää selkänojaa antaa tuo suomen vahva ydinliiketoiminta. Ilman sitä tämä olisi kovin toisenäköinen case.

Suomen ytimen osalta olisi kiva kuulla missä sen kannattavuus menee, eli minne ostetut tilitoimistot saadaan nostettu kannattavuuden suhteen.

Sen kannattavuuden on oltava varsin korkealla tasolla.

Toinen kiinnostava asia on nuo yritysostot. Suomessa jos isompaa ei oikein kannata enää ostaa, niin mistä orgaaninen kasvu pääasiassa tulee? Sitä oli kuitenkin ihan kohtuullisesti, pieniltä tilitoimistoiltako?

Jännityksellå odotellaan täruotsin käyttöönottoa, moäissäköhän vaiheessa tiedetään menikö se sitten hyvin?

Kuulosti siltä, että ensin otetaan käyttöön ja sitten treenataan ja tarvitaan orgaanista kasvua ja siitä pikkuhiljaa parannetaan.

Jos Ruotsissa löytyy ostettavaa ja saadaan omat järjestelmät hyvin sisään, niin sehän olisi kyllä todella hienoa se.

Ilmeisesti ei kannata odottaa ihmeempiä syksyllä vielä kannattavuuden suhteen Ruotsin järjestelmistä.

Milloin pienasiakas hommat lähtikään isommin markkinointiin?

Tuo 90% luku jää vaikeasti hahmotettavaksi. Mistä se lienee peräisin ja mitä tarkoitetaan alustalla, ja viittaako luku tilitoimistojen asiakkaisiin vai tilitoimistoihin itseensä. Juha Kinnusen ansiokkaassa laajassa raportissa ilmaistu tilanne : “Vaikka tilitapahtumien sähköistymisen luulisi olevan jo vallitseva käytäntö, suuressa osassa tilitoimistoja paperitositteet ovat edelleen arkipäivää. Kehitys sähköistettyyn ja tehokkaampaan käsittelyyn on edennyt viime vuosina laajalla rintamalla ja yleistyy vääjäämättä digitalisaation ajamana.”

Talenom on mukana sijoittajapäivässä maanantaina 23. toukokuuta.

“Sijoittajapäivänä ääni on yhtiöillä ja kuulemme tuoreimmat kuulumiset.”

“Esitykset kuvataan aiemmin julkaisupäivänä ja ne ovat myös jälkeenpäin katsottavissa. Tallenteet tulevat katsottaviksi maanantaina 23.5. kello 16:00 alkaen.”

Talenom ostaa PJ Yrityspalvelu Oy:n liiketoiminnan

Talenom Oyj on sopinut 1.5.2022 ostavansa Oulaisissa sijaitsevan PJ Yrityspalvelu Oy:n liiketoiminnan. Liiketoiminta siirtyi Talenomille 1.5.2022 alkaen.

Talenomille siirtyvä liikevaihto ostetusta liiketoiminnasta on noin 0,3 miljoonaa euroa vuositasolla. Liiketoimintakaupalla ei ole lyhyellä aikavälillä merkittävää vaikutusta Talenomin taloudelliseen asemaan tai tulevaisuuden näkymiin.

PJ Yrityspalvelu Oy:n henkilöstö (yhteensä 4 henkilöä) jatkavat kaupan jälkeen Talenomin palveluksessa. Yhtiön toiminta jatkuu sen nykyisissä toimitiloissa Oulaisissa.

Talenom yhdistää ainutlaatuisella tavalla ohjelmistokehityksen ja tilitoimistoalan osaamisen. Yhtiön tavoitteena on kasvaa sekä orgaanisesti että yritysostoin Suomessa ja Euroopassa.

Ensimmäiseksi pahoittelut, tuloskausikiireiden keskellä olin unohtanut nämä oikein hyvät kysymykset!

Laajan raportin yhteydessä jumppasin ennustemallin kanssa, koska tämä maakohtainen kehitys on erittäin mielenkiintoinen ja voisi paremmin avata kannattavuuskehityksen dynamiikkaa. Toistaiseksi kuitenkin hylkäsin maakohtaisen mallinnuksen, koska data oli niin “epätasaista” muualla kuin Suomessa ja sitä on yleensäkin vielä vähän. Yritysostot ajavat toistaiseksi kehitystä Ruotsissa, minkä takia alla oleviin lukuihin on koko ajan erittäin vaikeaa päästä kiinni. Tuloslaskelman kuluerät ilmoitetaan vain konsernitasolla ja niiden allokoiminen eri maihin sisältäisi enemmän arvauksia kuin tietoja. Tietysti nuo pelkät tuloksen avainluvut kertovat kehityksestä, mutta varsinaista mallinnusta niiden pohjalta on vaikea tehdä. Kiinteiden ja muuttuvien kulujen erittely, myyntikatteet, tehokkuuden kasvu (liikevaihto / työntekijä) ja muut jäävät vielä pimentoon, minkä takia varsinainen mallinnus on hankalaa. Arvioitahan nämä tietysti yleensäkin ovat, mutta vakaammalla pohjalla mitä nyt.

Olen toki hahmotellut odotettua kehitystä avainlukujen perusteella, ja sitä kautta erilaisia graafeja voi kyllä piirrellä ja arvioita antaa. Mutta varsinainen maakohtainen mallinnus uupuu, minkä takia olen pysynyt toistaiseksi ennustamisessa konsernitasolla. Taulukoissa näkyy tämän virallisen mallinnuksen tulos, joka tulee sitten konsernitasolta. Tulevaisuudessa on toki tarkoituksena päästä syvemmälle ja alkaa ennustamaan maakohtaista kehitystä, mutta annetaan datan kerääntyä ensin. Esimerkiksi yritysostojen tuomat ongelmat eivät toki ole Ruotsissa poistumassa, mutta kun pohja vakaantuu, saadaan alla olevia trendejä paremmin esiin.

Tosiaan tarkkaa ennustetta ei ole, mutta yleisesti orgaaninen kasvu tulee Suomessa hidastumaan perinteisellä ydinsektorilla eli pk-sektorin keskisuurissa yrityksessä. Talenomin asema on tässä segmentissä jo vahva ja markkinaa on haastavampaa vallata, kun maantieteellisesti uusia “vihreitä niittyjä” on vähemmän ja nykyisillä paikoilla jäljellä olevat kilpailijat ovat “kovempia”. Ei välttämättä kuulostaa kovin hyvältä, mutta toisaalta olemassa oleva liiketoiminta on erittäin kannattavaa ja syöttää Talenomille jatkuvasti kassavirtaa kasvupanostuksiin (ja hieman tietysti myös osinkoihin). Näkisin Suomen ydinliiketoiminnan siis perinteisessä jaottelussa “lypsylehmänä”, joka kuitenkin edelleen kasvaa ja parantaa juoksuaan. Tärkeintä mielestäni on, ettei perälauta vuoda.

Sen sijaan kasvua haetaan pienasiakassegmentissä, jossa mahdollisuuksia on tietysti erittäin paljon mutta Talenomin menestymisestä ei vielä ole erityisemmin näyttöjä. Eikö toki tässä vaiheessa kauheasti voi ollakaan, kun konseptia edelleen hinkataan. Hankalaksi seurannan tekee se, että TiliJaskankin ansaintalogiikka on lopulta paljon sidonnainen siihen, että osa asiakkaista tulee perinteisen palvelun piiriin (jollain laajuudella). Tässä sitten rajat hämärtyvät eikä meillä ole selkeää näkyvyyttä siihen, mikä rahavirta tulee mistäkin lokerosta. Toki toistaiseksi pienasiakassegmentti on ollut investointivaiheessa, joten ehkä tämä on enemmänkin tulevaisuuden ongelma.

Tuosta Tikon-siirtymästä ja tilitoimistojen jakamisesta leireihin minulla ei ole vahvaa mielipidettä, mutta kysymys on mielenkiintoinen. Lähtökohtaisesti näkisin tämän suurempana ongelmana kirjanpitäjille, jotka käyttävät järjestelmiä työkseen ja ovat mahdollisesti juuri opetelleet uuden systeemin käytön. He myös käyttävät järjestelmäkokonaisuutta ja enemmän tai vähemmän pitäisi osata 100 % toiminnallisuuksista. Uuden opetteleminen ei ole kaikille herkkua ja vaatii parhaimmillaankin aikaa. Tässä mielessä yritysostot nyt voisivat tuoda lisävuotoa, jos puskettaisiin oma systeemi juuri edellisen käyttöönoton jälkeen. Tätähän ei ole mikään pakko tehdä, mutta silloin jäisi myös integraatio puolitiehen. Ja joka tapauksessa asiakkaiden siirtäminen uuteen järjestelmään on aina iso jumppa, vaikka Talenomilla on toki tähän varmasti valtaosaa paremmat prosessit.

Eihän se tietenkään asiakkaillekaan ole herkkua, jos käyttöliittymä muuttuu, mutta asiakkaan kohdalla tilitoimiston missiona on tehdä uuden järjestelmän käyttöönotto mahdollisimman helpoksi. He lisäksi käyttävät myös ehkä 10 % ominaisuuksista, joten tuo ei ole ihan vastaavan tapainen sitoutuminen. Käyttöliittymän merkitys on tietysti suuri. Järjestelmän vaihtaminen on kuitenkin epäjatkuvuuskohta, ja jos homma ei miellytä, voidaan miettiä myös kirjanpitäjän vaihtoa vakavammin. Mutta onnistuneen muutoksen jälkeen asiakas on todennäköisesti tiiviimmin kiinni kirjanpitäjässään. Ja tietysti jos järjestelmä miellyttää, niin muutoksia tehdään mieluummin järjestelmän sisällä. Vaikutus voi olla myös siis onnistuneiden osalta “leirien vakiintuminen”, mutta kaikkihan ei siirtymässä onnistu, joten mahdollisuuksiakin tässä lienee.

Ehkä myös jatkaisin teemasta sen verran, etten usko, että Talenomin Suomen yritysostoinnostuksen laantuminen liittyisi pelkästään Tikon-siirtymään. Varmasti se on osa syy, mutta toisaalta viime vuosina on tehty todella paljon aktiivista työtä tällä kentällä ja kilpailu vähänkin suuremmista kohteista on kireää. Lisäksi kun on tehty jo suhteellisen paljon yritysostoja, voi olla täysin perusteltua ottaa taukoa myös sulatteluun ja varmistaa, että tehdyissä onnistutaan. Yleensä asiat on monimutkaisempia, mitä ulos annettu yksittäinen selitys. Näin oletan tässäkin. Lisäksi Tikonin kaltaisia siirtymiä lienee tulossa uusiakin, kun katsotaan pidemmälle tulevaan. Epäilisin että Visman Fivaldi on tulossa jossain vaiheessa kehityskaarensa päähän yhtiön panostuksien kohdistuessa pääasiassa muualle. Noh, tämä nyt on vain vastuutonta spekulointia, ja voin olla väärässäkin. Vuosia tässä välissä kulunee joka tapauksessa.

Toivottavasti tämä vähän laajempi höpöttely korvasi viivästystä

@Juha_Kinnunen alan ammattilaisena voin allekirjoittaa täysin edellä kirjoitetut pointit.

Ohjelman vaihto on kirjanpitäjälle todella iso ponnistus. Monessa pienessä toimistossa on käytössä Netvisor ja Procountor rinnakkain & ja joitain aaiakaskohtaisia ero& taloushallinto-ohjelmistoja.

Talenomilla on käytössä oma ohjelmistonsa, jolloin hallittavaa on vain yksi ohjelmisto. Talenomilla on tekeminen prosessoitua hyvin selkeästi ja asioihin on olemassa tietyt mallit, jolloin kaikki toimivat tietyn mallin mukaisesti. Tästä seuraa huikea tuottavuus ja tehokkuusetu.

Rutiiniluonteiset tehtävät on lähes 100% automatisoitu.

Asiakkaan näkökulmasta Talenomin ohjelmisto on hyvin helppokäyttöinen, jolloin se ei vaadi asiakkaalta vaivalloista opiskelua. Netvisoriin ja Procountoriin verrattuna käyttöliittymä on hyvinkin selkeä ja helppokäyttöinen.

Yritysostoja on tehty kovalla tahdilla viime vuosina, joten pieni sulattelu ei liene pahasta, vai? Laskeskelin, että viime aikojen yritysostoissa keskivertoliikevaihto henkilöä kohden on ollut noin 5 000 €/kk. Talenomilla taitaa olla vähintään tuplat, vai mikä käsitys @Juha_Kinnunen sinulla on?

En sitten tiedä miten realistista on odottaa samaa uusista kohteista ja millaisella aikataululla. Mutta jos k-a lv nousisi 7500€/kk niin puhutaan isoista rahoista.

Kysymys on hyvä, mutta hieman hankala laskettava. Henkilöstön allokaatiosta kun ei ole tarkkaa tietoa, yritysostot on tietysti sekoittaneet konsernitasolukuja ja toisaalta yritysostojen välillä löytyy merkittäviä eroja. Erilaisilla oletuksilla henkilöstön tarkasta jakaumasta (myyjät, ohjelmistokehittäjät, johto jne.) saadaan hyvin erilaisia lukuja, jos siis halutaan päästä kirjanpitäjäkohtaiseen liikevaihtoon. Suoraan henkilöstön määrään näitä on tietysti helppo laskea, mutta se ei ehkä kuvaa tehokkuuseroa niin hyvin. Suoraan henkilöstöihin suhteutettuna noille tasoille ei kuitenkaan päästä.

Jos otetaan pois arvio myynnistä ja ohjelmistokehityksestä niin ennen viimeisintä yritysostoaaltoa oltiin yli 8000 €. Sitten jos arvioidaan pelkästään palvelukeskusten väkeä, niin 2021 vuosikertomuksessa yhtiö kertoi, että työntekijöistä 58 % sijoittui Talenomin palvelukeskuksiin Ouluun ja Tampereelle. Tämähän on sitten oletettavasti “tuotantoyksikkö” hieman rumasti sanottuna. Jos 40 % henkilöstöstä leikattaisiin pois “ei-suorittavana”, mikä olisi mielestäni erittäin aggressiivista, päästäisiin yli 10k lukemiin. Mutta silloin pitäisi tiputtaa pois myös liikevaihtoa, jota Talenomin asiantuntijapalveluilta tulee (mm. verojuristit). Ehkä pysyisin siis itse tuolla 8000-10k € haarukassa keskimäärin, mutta erot ovat yksilötasolla varmasti erittäin suuria. Lähtökohtaisesti tämä taso toki nousee automaation edelleen edistyessä, ja vanhoissa asiakkaissa tekemistä on koko ajan vähemmän, kun prosessit rullaa.

Yritysostoissa tuo 5000 € on ainakin pidemmässä aikasarjassa matala, mutta viimeisissä on tosiaan oltu 5000-6000 € haarukassa. Keskimäärin viime vuosien yritysostoissa on oltu 6000-7000 €:n välillä. Poikkeuksia on, ja esimerkiksi erinomaisesti kannattanut Balance-Team (liikevoitto ~39 %) oli yli 10k tasolla niillä karuilla avainluvuilla, mitä annettiin. Yleisesti näissä on minusta hyvä huomioida, että pienissä asiantuntijayhtiöissä erillistä johtoporrasta ei yleensä juuri ole (toimitusjohtaja / perustaja voi tuoda eniten liikevaihtoa), myynti on vähäistä eikä ohjelmistokehittäjiä kulmissa lähtökohtaisesti pyöri. Tällä oletuksella en näitä ole oikonut. Pienien lukujen matematiikka on toki monesti ongelmallista, koska muutama osa-aikainen ja lukema voi heilahtaa voimakkaasti. Yleisesti dynamiikka on aina vähän monimutkainen. Esimerkiksi Ruotsissa luvut ensin alaspäin, kun maaorganisaatio kasvatti kiinteitä kuluja eikä vielä tuonut hyvää. Pitkällä aikavälillä oletettavasti mahdollistaa orgaanisen kasvun ja tehokkuuden parantamisen (ohjelmistoilla), jolloin kannattavuus voi skaalautua.

Minusta sinulla on kuitenkin aivan oikea ajatus tuossa taustalla: Talenomin mahdollisuus toiminnan tehostamiseen on yleensä erittäin suuri, kun saadaan prosessit ja ohjelmistot käyttöön. Yksi kirjanpitäjä voi sitten hoitaa merkittävästi enemmän asiakkaita ja tuoda sisään huomattavasti enemmän liikevaihtoa. Tässä korostuu myös se, miksi pitää saada uusia asiakkaita ennen kuin kannattavuus parantuu - ei se kirjanpitäjä tuota yhtään enempää ennen uutta laskutusta. Onko se ero sitten tuplat, +50 % vai +20 % pidemmällä aikavälillä riippuu lähtötasoista ja onnistumisesta. Mutta iso se mahdollisuus kuitenkin on. Jossain yritysostoissahan ajatus on toki erilainen: esimerkiksi Balance-Teamin kautta Talenom sai merkittävän aseman yhdistyksissä, eikä varmaan ajatellutkaan skaalaavansa tuota huippukannattavuutta katosta läpi.

Ehkä vielä loppuun pitää sanoa, että sijoittajien kannalta kaikki kulut on kuitenkin relevantteja. Myyjien pitää saada myyntiä, ohjelmistojen kehittäjien lisää tehokuutta, asiantuntijoiden lisäarvopalveluita jne. jotta “investoinnit” näihin ovat kannattavia. Ja tietysti kaikkien edellä mainittujen pitää onnistua luomaan asiakkaille parempi palvelu, jotta pysytään kilpailukykyisinä. Toisin sanoen kannattavaa kasvua vaaditaan tulevaisuudessa, muuten kannattaisi vain optimoida kannattavuutta nyt.

Nyt onneksi ostetaan jotain muutakin, kun Jaskan Nakki & Kiska Oy jossa on 2 työntekijää. 5 min sulattelun jälkeen vaikuttaa ihan kohtuulliselta ostokselta ja ilmeisesti käytetään käteistä kauppahinnan maksuun. Mikä on ihan hyvä, kun arvostus on rommannut. Toisaalta ei tää mitään deep valuee kyllä ole vieläkään.

Näkeekö näistä mitenkään, että mitä ostettavalla yrityksellä on kassassa tai velkapuolella? Tai onko noista lisäkauppahinnan (on muuten suuri suhteessa kauppahintaan) ehdoista mitään tarkempaa tietoa?

Lähinnä mietin, että miten tällaisen ostokohteen tarkempaa arvostusta kannattaa lähestyä jos ja kun on tiedossa vain nuo luvut? Oletan, että lisätietojen hankinta edellyttää jonkinlaista maksullista raporttia? Onko Talenomilla joku entuudestaan tuttu sapluuna lisäkauppahinnalle vai meneekö isolla vaihtelulla kohdekohtaisesti?

Tiedotteessa sanottiin, että “Ostettava liiketoiminta siirretään ennen kaupan voimaantuloa omaan erilliseen osakeyhtiöön.” Yleensä näissä kaupoissa ostettava yritys “tyhjennetään” käteisvaroista ja kaupassa nettovelka on oletettavasti +/-0. Ei toki aina, mutta yleensä. Tässä tapauksessa olettaisin, ettei liiketoiminnan mukana siirry kassaa tai velkoja, mutta pitää udella tätäkin myöhemmin.

Lisäkauppahinnan ehdoista ei kyllä mitään ilmaista tai maksullista raporttia ole lähtökohtaisesti saatavilla, kun ne liittyy kauppaehtoihin. Ne eivät ole julkisia, elleivät sitten yhtiöt niitä julkista. Taserakenteen saisi toki tilinpäätöksistä kaivettua, jos vaan kyseessä olisi yksittäinen yhtiö. Liiketoimintakaupoissa se on sitten hankalampaa.

Lisäkauppahinnat ovat aina tapauskohtaisia, mutta Talenomin yleinen kommentti on aina ollut suunnilleen seuraava: maksetaan erittäin mielellään lisäkauppahintoja, koska silloin ostokohteen liiketoiminta on edennyt erittäin hyvin. Se on mielestäni hyvä periaate, ettei koskaan pitäisi harmittaa maksaa lisäkauppahintoja, eli siitä on hyötynyt myös itse.

Lisäkauppahinnathan ovat omalla tavallaan tapoja rajata riskejä ja tasoittaa tiedon epäsymmetriaa yrityskauppatilanteissa. Myyjällä voi olla hyvinkin positiivinen näkemys liiketoiminnan tulevaisuudesta ja potentiaalista, mutta ostaja katsoo mieluummin toteutuneita lukuja ja esimerkiksi “todistettua” kasvua ja kannattavuutta. Lisäkauppahinnan ehdoilla voidaan tasoittaa tuota tervettä “epäluuloa”, eli maksetaan enemmän, jos kohdeyhtiö pystyy pääsemään tiettyihin rajapyykkeihin ja sitä kautta todistamaan väitteensä. Sittenhän liiketoiminta on myös oikeasti ollut arvokkaampi, mitä todennettuihin lukuihin perustunut peruskauppahinta antoi ymmärtää.

Tämän vuoden liikevaihtotavoitteen alaraja 100 m€ on käytännössä kasassa ja ensi vuodelle ilman mitään orgaanista kasvua tai uusia yritysostoja kasassa yli 110 m€ (ennuste n.120 m€) kun laskee tänä vuonna ostettujen yritysten LV:n ensi vuodelle. (Jos oikein laskin).

Veikkaan että ostoja tulee ja orgaanista kasvuakin luvassa joten ainakin ensi vuoden ennusteisiin luvassa korotuspaineita.

Mikäli makrosynkistelyn keskellä jotakuta Tilijaska vielä kiinnostaa:

minkä nettisivun tahansa nykyään avaankin, saan Jaskan mainoksen, usein ainoana näkyvänä mainoksena. Ei jää epäselväksi että markkinointinappia on painettu voimalla.