Eikö tässä pitäisi tietää, kumpi on vallitsevassa markkinamyllerryksessä sulanut enemmän, Talenomin arvostus vai ostettavien yritysten arvostus? Ei tämä nyt perinteisilla arvostuskertoimilla sentään vieläkään missään alekorissa ole. Vaikka yritys viestiikin yritysostojen suhteen markkinan olevan kuuma, niin tuskin sekään nyt enää 2020-2021 kuuma on?

1 tykkäys

Tämä jo näkyy! Kylläpä jännittää nähdä yhtiöpäivityksen sisältö. Vähän kuin jouluna olisi nähnyt paketin etukäteen, muttei tiedä mitä se pitää sisällään. Pehmeä paketti se ainakin on. Mutta ehkä se oli odotettavissa.

Mitenkähän tässä saa yön nukuttua…

11 tykkäystä

Kiitos asiallisesta haastosta!

Eli 1,6%/2%? Ja lisäksi osakkeiden hankkimisesta pitää maksaa veroja, jos se tulkitaan peitellyksi osingoksi. Ja siitä ei tässä ole kyse. Tämä verottajan sivuilta.

“Keskusverolautakunta on antanut ratkaisut KVL 19/1997, KVL 101/1998 ja KVL 23/2015, joissa on ollut kysymys pörssiyhtiön omien osakkeiden hankkimisesta pörssikaupalla. Esimerkiksi ratkaisussa KVL 19/1997 yhtiö aikoi ostaa itse haluamansa määrän osakkeitaan kulloinkin vallitsevaan pörssikurssiin. Oston oli tarkoitus tapahtua tavanomaisessa pörssikaupassa ilman, että myyjä tuntisi ostajaa taikka ostaja myyjää. Näissä oloissa osakkeiden myyjälle maksettavaa kauppahintaa ei pidetty peiteltynä osinkona.”

Ajatukseni ei ole hankkia ja mitätöidä vaan hankkia ja jakaa uusille ostettavien yhtiöiden omistajille eteenpäin. Tässä tapauksessa laimenemista ei tapahtuisi olettaen, että hankittavat osakkeet riittävät ostoihin. Nyt tätä varten osakkeet luodaan annissa.

1 tykkäys

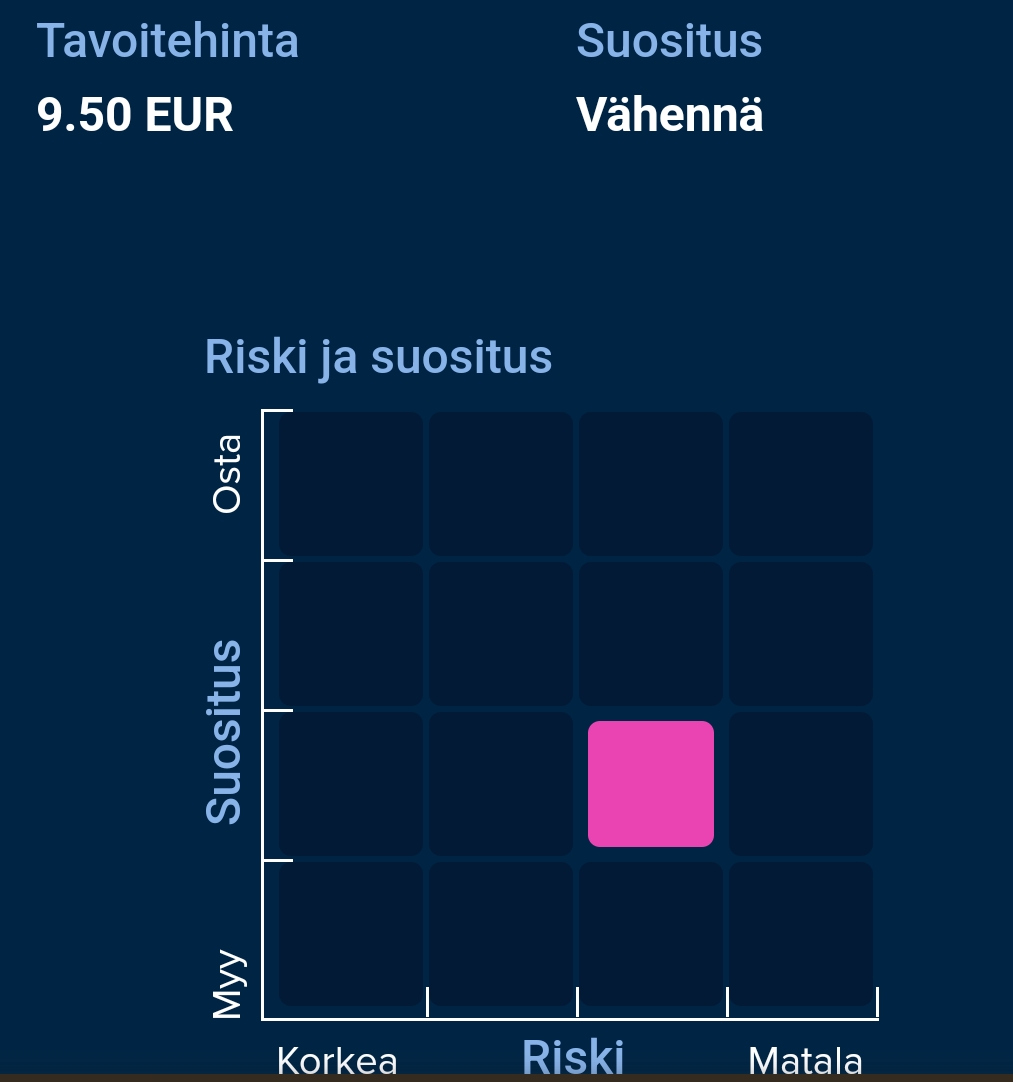

Alla on tuore Juhan tekemä yhtiöraportti. ![]()

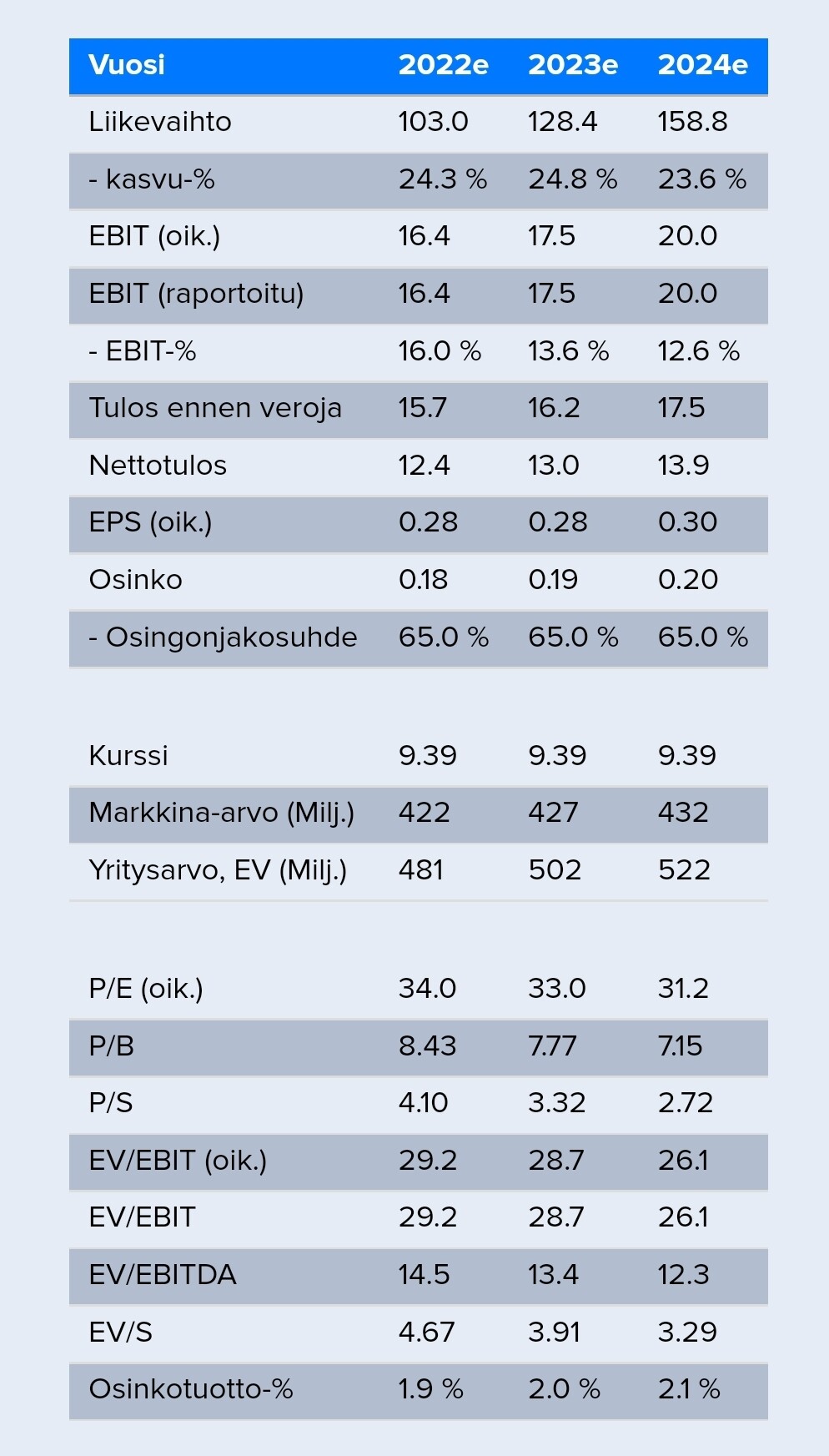

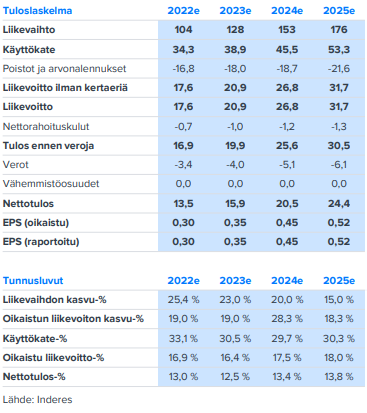

Talenomin Q3-luvut jäivät ennusteistamme, mutta päähuomion veivät yhtiön uudet taloudelliset tavoitteet vuosille 2023-2025. Lähivuosina näköpiirissä on voimakasta kansainvälistä kasvua, joka tullaan kuitenkin tekemään kannattavuuden kustannuksella. Kasvun mukana Talenomin tulevaisuuden tulospotentiaali epäilemättä kasvaa, mutta lähivuosien tuloskasvuennusteemme romahtivat. Siten arvostus (2023e P/E 33x ja EV/EBIT 29x) näyttää myös voimakkaan kurssilaskun jälkeen haastavalta, varsinkin kun näyttöjä strategian toimivuudesta joudutaan odottamaan vuosia.

https://www.inderes.fi/fi/horisontissa-euroopan-isot-markkinat

13 tykkäystä

Voisitko avata mitä hyötyä tästä olisi verrattu siihen että Talenom vain maksaisi suoraa kassasta osto hinnan?

En myöskään ymmärrä miksi Talenom käyttäsi kassaansa yritys ostoitoihin kun sillä on tälläisellä arvostuksella oleva osake siihen käyttää. Tietenkin osa ostettavista yrityksistä haluaa ainakin osan hinnasta rahana eikä pelkkinä Talenomin osakkeina.

Juha ei ihan purematta niele uusia keskipitkän aikavälin tavoitteita, mikä on mielestäni aivan ymmärrettävää. Talenom kun ei ole historiallisestikaan kasvanut näin vauhdikkaasti.

Myös käyttökatteen osalta ennusteet ovat tavoitteita maltillisempia. Liikevoiton ja osingon osalta ennusteet ovat yksimielisiä tavoitteiden kanssa.

Nyt onkin sijoittajan hyvä aika puntaroida, kumpi on oikeassa. Itse ajattelen, että Talenomilla on pakko olla kohtuullisen hyvä näkyvyys omaan kasvupotentiaaliin ja -mahdollisuuksiin, kun uskaltaa yhtäkkiä lätkäistä tuon 30% lv-kasvutavoitteen. Ensi vuoden loppupuoliskosta tullee mielenkiintoinen (oletan, että markkina olisi tuolloin normalisoitunut ja Talenom pääsee toteuttamaan strategiaansa 110-prosenttisesti).

11 tykkäystä

Imo tähän olettamaan liittyy paljon epävarmuutta. Tilanne ei välttämättä ole se, että osinkoon varattu summa voitaisiin suoraan tykittää liikevaihdon kasvuun. Summalle pitää löytyä riittävän kannattavia investointikohteita muuallakin kuin pelkästään paperilla. ![]()

![]()

1 tykkäys

Strategian toteutumisen onnistuminen alkaa näkyä Ruotsissa jo ensi kesänä,

Espanjan yritysostoja alkaa tippua isosti hetkenä minä hyvänsä,

ambitio kasvaa 2025 jälkeenkin ei ole kadonnut mihinkään,

Mutta net profitit tulee kasvamaan hitaammin lähivuosina.

Tough luck lyhyen tähtäimen sijoittajalle, pitkässä pelissä taas keissi senkun parani.

6 tykkäystä

Ostettavan yrityksen johto (=vanhat omistajat?) halutaan mahdollisesti sitouttaa uuteen omistajaan eli Talenomiin. Mielestäni on siksi järkevää käyttää Talenomin osaketta kaupankäynnin valuuttana. Ja nyt kysymys on siitä, miten tuota “valuuttaa” luodaan: osakeanneilla vai omien osakkeiden hankkimisella.

Talenom raportoi maat erikseen, joten näemmehän me Ruotsin kehityksestä suuntaa miten ohjelmistoja saadaan käyttöön jne. Toki siihen menee aikaa ja sitä pitää suhteuttaa ostettavien yritysten määrään?

Toisaalta jos Suomessa ei tule hankintoja entiseen tahtiin on oletettavaa, että Suomen kannattavuus paranee, samalla kun ruotsi hidastaa, joten laskeeko kannattavuus mitä tahtia konsernilla, en osaa sanoa.

Uskoisin, että kuitenkin rivien välistä tätä voidaan seurata.

Jos Ruotsi pelittää ja se pystytään haistelemaan, niin eiköhän osakkeen arvostus voi p/E tasolla pysyä suhteellisen korkeana, sillä aikaa kun yritysten ostelu jatkuu.

Ei tietysti takaa että lyhyellä välillä vaikkapa piensijoittajat ovat samassa vankkurissa mukana.

3 tykkäystä

Tj haastattelu katsomatta, mutta olikohan se ruotsin 80% asiakkaista helposti omiin järjestelmiin asiakkaiden kpl määrä vai liikevaihdon osuus asiakkaista? Isommat enemmän fortnoxilla?

Myynti tiimiä tuplaillaan vuosittain, niin oletettavasti siinä saadaan orgaanisesti sitten sitä tulosparannusta suoraan omiin järjestelmiin, mutta vie aikaa toki. Se kai se suurin driverin jatkossa on noiden 80%lisäksi?

@Juha_Kinnunen , mikä 80%

1 tykkäys

Tuoretta Danske Bankin analyysiä:

We trim our 12M valuation range for Talenom to EUR9.5-11.5 (EUR10.00-12.00 previously), on

the back of lower near-term (2022-24E) profitability estimates. On a longer-term investment

horizon, we note that the case looks more attractive now than previously, indicated by our DCF

valuation of EUR15.5/share (EUR13.5/share previously) with WACC of 7.9% and long-term

growth assumptions between 5-10%. We believe that the fast-growing and highly scalable

Nordic SaaS peers continue to provide a good, aspirational valuation framework for Talenom.

20 tykkäystä

Kyllä mutta vipu vaikutus jää saavuttamatta jos ensin ostetaan ne omat osakkeet. Eikä tehdä osake antia johon Juha tässä videossa viittaa. Jossain tuota on avattu paremminkin mutta en löytänyt sitä.

Talenom: Paljon mahdollisuuksia, kovalla hintalapulla - YouTube

Jos tuota vielä vähän pureskelee niin isoilla JOS sanoilla. Jos hommat menee ihan nappiin ja noi kasvu- ja kannattavuusluvut(30% liikevaihto jne.) pitävät vaikka sen 5vuotta. Jos osinkoa nostettaisiin sentillä per vuosi, niin sittehän tuo “kasvava osakekohtainen osinko” pitäisi paikkansa. Ei kovin todennäköistä Suomessa kyllä. Sittempähän Sinkot ja muut saisi kasvavan osinkonsa.

Osakkeen käyttäminen valuuttana mielestäni ihan hyvä kunhan kertoimet on hyvät ja tarkoitus sitouttaa vanhat tekijät uuteen firmaa. Näkyvyys näihin lockuppeihin ja muihin juttuihin on kyllä aika heikko.

Pidän itse ainakin nää omat laput nyt jonkun aikaa ja pureskelen lisää. Ehkä tankkailisin jossain 7-8e tienoilla, mutta siitä kasvusta olis kiva saada vähän näyttöä.

1 tykkäys

Komppaan DBtä, minustakin Talenom näyttää nyt aiempaakin houkuttelevammalta, kun pöytään lyötiin rohkeat tavoitteet. Ite uskon johtoa, kun sanovat, että Ruotsin kehitys on hanskassa. Turha jäädä odottelemaan (hukkaamaan vuosia) ja vakuuttamaan epäileviä piensijoittajia, että tulokset kyllä kehittyvät luvatusti. Ym regulaation/digisiirtymän seurauksena Eurooppaan on kypsymässä mehukas pihvi, jota on syytä lähteä haarukoimaan pikimmiten, etenkin kun yhtiö itse kokee olevansa siihen valmis. Toivottavasti seuraavalla markkina-alueella puhutaan saksaa.

Vaikkakin vaikeita aikoja, nämä ovat otollisia aikoja lähteä mukaan sijoittamaan, kun markkina ja sen myötä analyytikot näkevät lähinnä uhkia, vaaroja ja riskejä. Ennemmin tai myöhemmin on taas ne ajat, kun suosituksia nostellaan kilvan osakekurssien perässä.

12 tykkäystä

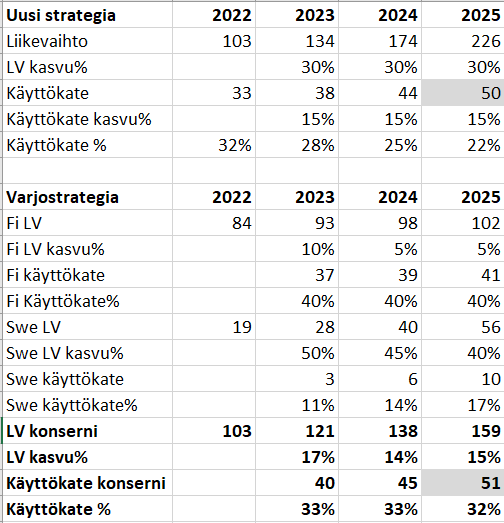

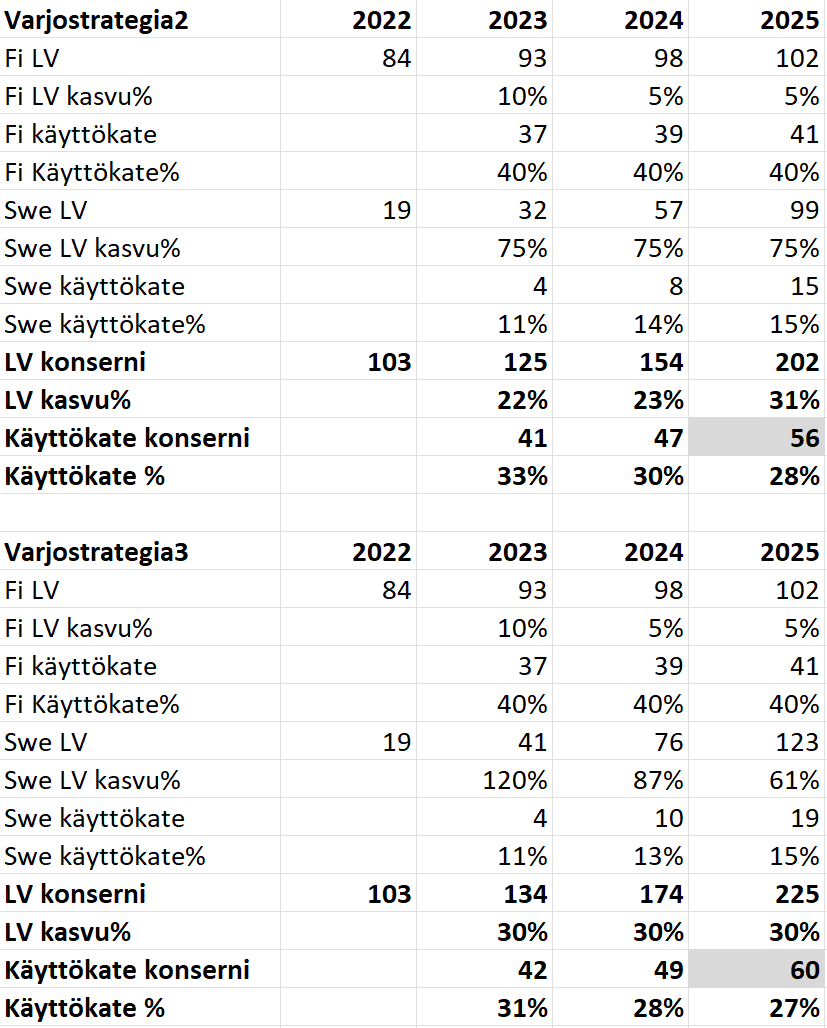

Jostain syystä tämä Talenomin uusi strategia menin niin tunteisiin, että päätin tutkia sitä lisää. Loin sen rinnalle toisen todellisuuden johon on rakennettu varjostrategia siten, että Talenom jatkaisi toimintaansa vain Suomessa ja Ruotsissa.

Perustan laskuni johdon kommentteihin, joista tein seuraavat oletukset:

-

Toimitusjohtaja sanoi, että Suomen käyttökateprosenttia voi vielä hieman parantaa. Se on ollut viimeaikoina 37-40%, joten asetin luvuksi 40%.

-

Ruotsista toimitusjohtaja on sanonut seuraava:

a) Tänä syksynä 40% siirtyy digitaalisiin palveluiihin

b) Digitaaliset palvelut alkavat tuottamaan parempaa käyttökatetta 6kk:n jälkeen ja saavuttaa täyden käyttökatteen 3 vuoden kuluttua aloittamisesta.

Laskin Ruotsin käyttökatteen niin, että ko. vuonna kertynyt uusi liikevaihto tuottaa 10% käyttökatetta (tänä vuonna se on ollut kutakuinkin sen verran tähän mennessä), vuoden vanha liikevaihto tuottaa digitalisoiduttuaan 15% käyttökatetta, kaksi vuotta vanha 20% ja kolme vuotta digitalisaatiossa marinoitunut liikevaihto 30%. Otin huomioon siis tuon tämän vuoden 40% siirtymisen.

Muuttujana pelasin liikevaihdon kasvulla ja kokeilin mallata lukuja niin, että ne menisi lähelle uuden strategian tavoitteiden mukaista käyttökatetta.

Suomen liikevaihto on kasvanut tänä vuonna 15%. Varjostrategiassa se laskee ensin 10%:iin ja myöhemmin 5%:iin.

Ruotsin liikevaihto on kasvanut tänä vuonna 75%. Varjostrategiassa samaan konsernin käyttökatteesen riittää 45-50% kasvu.

Tässä tulokset taulukoituna.

Vertailun vuoksi, Juhan viimeisimmät luvut ennen strategiapäivitystä.

Myönnän, etten osaa arvoida kasvusta johtuvia kuluja kovin hyvin, joten laskuissa saattaa olla oleellisiakin virheitä. Luvuista huomaa, että samaan käyttökatteeseen pääsemiseksi riittäisi hidastuva kasvu. Uudessa strategiassa kiitorata on pitempi ja hillotolppa suurempi. Varjostrategiassa on riski todennäköisesti pienempi. Varjostrategian lopussa Ruotsin liikevaihto on 56 meuria, joka on vielä reilut puolet Suomen liikevaihdosta. Ruotsin markkina on käsittääkseni kaksikertaa Suomen markkinaa suurempi, joten sielläkin olisi vielä kiitorataa jäljellä.

Toivon haastoa näille laskuille. Korostan kuitenkin, että käyttökatteen osalta se perustuu toimitusjohtajan kertomaan.

Edit: päivitetty linkki

Kumman strategian sinä valitsisit?

- Uusi strategia

- Varjostrategia

0

äänestäjää

24 tykkäystä

Hyviä ja mielenkiintoisia laskelmia. Sen verran kuitenkin kommentoisin, että uuden strategianhan ei sinänsä mitenkään pitäisi muuttaa noita varjolaskelmiesi lukemia. Eli pohjimmiltaan kysymyksesi itseasiassa on, että halutaanko Suomen ja Ruotsin liiketoiminnoista ja niihin tehtävien investointien jälkeen käteen jäävä kassavirta jaettavaksi omistajille vai investoitavaksi uusiin lähtöihin, jotka mahdollistavat kasvun jatkumisen myös seuraaviksi 10-20 vuodeksi eteenpäin.

Itse näen kovin mielelläni, että yhtiö investoi kasvuun jos/kun kannattavaa kasvu-uraa on kynnettävänä. Talenomilla on hyvä näytöt siitä, että kilpailuetua ja kannattavaa kasvua on osattu rakentaa pitkäjänteisesti ilman pörssin raadollisen kvartaaliajattelun häiritsemistä. Jatkakoot samalla tiellä uuden strategiansa mukaisesti minun puolestani, mutta pakkohan tässä kuitenkin hereillä on sijoittajana olla, jotta yhtiö pysyy tekemässä lestissään ja etenee uusien maiden suhteen suunnitelman mukaisesti suht rauhallisesti ja pitkäjänteisesti. Isoja ammuksia jos lähdetään kertaheitolla ampumaan uusiin maihin, niin sitten täällä alkaa varoituskellot soimaan.

26 tykkäystä

Aivan loistava näkökulma ja kvartaaliveijareille tuntematon periodi 10-20 vuotta!

Tosi compounder kasvaa piiitkäään.

4 tykkäystä

Näinhän se on. Jos käteenjäävä kassavirta investoitaitisiin pelkästään Ruotsiin esim siten, että

Varjostrategia2: kasvu pysyisi samana kuin tänä vuonna

Varjostrategia3: konsernin liikevaihto kasvaisi samat 30% kuin nykyisessä strategiassa,

niin luvut näyttäisivät kuten alla.

Tuollaisen kasvun ylläpitäminen yhdessä maassa voi olla kovin haasteellista. Siinä varmaan alkaisi ostettavan tavaran hintakin nousemaan. Lisäksi myös kiitorata lyhenisi kovaa vauhtia.

7 tykkäystä

Miten analyytikko näkee Euroopan osalta kilpailutilanteen? Mitkä on Talenomin mahdollisuudet olla realistisesti se Top-3 toimija, joka jakaa markkinan tulevaisuudessa?

Suomessa Talenomin tapa yhdistää konsultointi ja ohjelmistot on erottava tekijä kilpailussa. Ei taida muita olla, jotka niin systemaattisesti myllyttää sekä palvelua että ohjelmistoa asiakaskenttään. Visman ja Accountorin ohjelmistot pyrkivät haalimaan tilitoimistoja asiakkaaksi ja tekevät keskitetysti tuotekehitystä näihin ohjelmistoihin. Mutta kenen intressien mukaisesti? Isoimman ketjun? Aktiivisimman tilitoimiston? Onko muilla toimijoilla Suomessa aitoja intressejä laajentua ulkomaille? Saako Talenom Suomesta kirittäjää uudelle strategialle? Onko ulkomaalaiset toimijat (Sage, Xerox, QuickBooks) ne, jotka kilpailee Talenomia vastaan tässä uudessa strategiassa?

Käsittääkseni Talenom tekee asiat Suomessa siksi niin hyvin, että taustalla on erityisen hyvät prosessit ja näkemys automatisoida turhia asioita prosesseista, että puhtailla ohjelmistotaloilla on vaikeuksia pysyä perässä sekä intressit kehittää toimialaa rajalliset (vrt. monella varmaan intressi saada ohjelmisto kaupaksi huolimatta siitä, mikä on esimerkiksi ohjelmiston mahdollistaman automaation käyttöaste). Toimiiko sama dynamiikka kansainvälisesti ja ovatko kilpailuedut tismalleen samat?

Jos vastaus on ‘kyllä’ ja Talenom omaa teoriassa hyvät edellytykset toistaa konseptia maassa kuin maassa, on tässä mielestäni yksi Suomen potentiaalisimmista vientituotteista. Jos taas markkinat vaativat niin paljon erikoistumista per maa (mihin viittaisi se, että Suomen perämarkkinoilla on ollut aika hiljaista noilla mainitsemillani kv-ohjelmistoilla), niin silloin on riski että tässä on edessä vuosien korpivaellus.

14 tykkäystä