Tätä mietin itsekkin. Talenom kertoo seuraavasti: “Suomen kirjanpito- ja tilinpäätöspalveluiden markkina oli noin 1,1 miljardia euroa vuonna 2020” ja “Ruotsin tilitoimistomarkkinan koko (2019: noin 2 mrd. euroa) on suunnilleen kaksinkertainen Suomeen verrattuna.”. Joten olisihan siitä voinut tehdä lypsylehmää myös rauhassa ja sitten Suomi+Ruotsi rahoilla olisi paukkuja enemmän kasvaa.

Aina särähtää korvaan muidenkin esille nostama yhdistelmä kasvuun panostamisesta ja osingon kasvatuksesta! Siinä on riski, että tiukan paikan tullen ei olla valmiita luopumaan osingon kasvatuksesta ja tehdään väärä valinta rahojen käytöstä kasvun kustannuksella.

edit: lisätty tietoa tilitoimistomarkkinoiden koosta

Itselläni on salkussa iso positio Talenomia ja olen sitä tasaisesti ostanut aina kun se on laskenut koska oma luotto on ollut kova yrityksen suhteen. Ainoa asia jota en ymmärrä on tuo osinko. Miksi ylipäätään pitää maksaa yhtään osinkoa jos kerran tarkoitus on kasvaa noin merkittävästi. Ja jos kerran kasvuun uskotaan niin miksi ei sitten laiteta kaikkia paukkuja sinne ja siirretä se osingonmaksu tulevaisuuten. Oma usko alkaa hiukan säröillä tätä strategiaa kohtaan.

Yhdyn myös ylläolevien käyttäjien huoleen siitä että yritetään valloittaa useita maita samanaiikaisesti. Luulisi ruotsissa olevan vielä niin paljon töitä tuon laajentumisen kanssa ettei kannattaisi ainakaan sen enempää satsata espanian markkinoille.

Jään odottelemaan toimarin kommentteja strategiaan liittyen.

Samaa mieltä. Talousjohtajan yksi peruste oli, “piensijoittajat tykkäävät osingoista”. Foorumi-indikaattoriin ja maalaisjärkeen persutuen veikkaan, että harvalla osinkonälkäisellä piensijoittajalla on Talenom listallaan. Parempaa osinkotuottoa saa muualtakin.

Päinvastoin, näkisin Talenomin osingon kiinnostavan enemmänkin suurempia omistajia ja tyydyttävän heidän kassavirtatarpeitaan.

Lisäys: Talousjohtaja sanoi myös perusteluna, että osaketta käytetään yrityskaupoissa maksuvälineenä. Käsitän tämän myös niin, että tällä tavalla osingon myötä myyvälle osapuolelle saadaan edes hieman käteistä sukan varteen.

Tässä kun sairastellessa on aikaa katsella webcasteja, niin kai sitä voisi pienen katsauksen kirjoitella myös tänne foorumille. Tässä siis muutamia nostoja esityksestä ja erityisesti kysymys-osiosta. Saatoin jotain ymmärtää väärin tai tehdä virheellisiä johtopäätöksiä, joten katselkaa itse jos haluatte jostakin kohdasta varmistua.

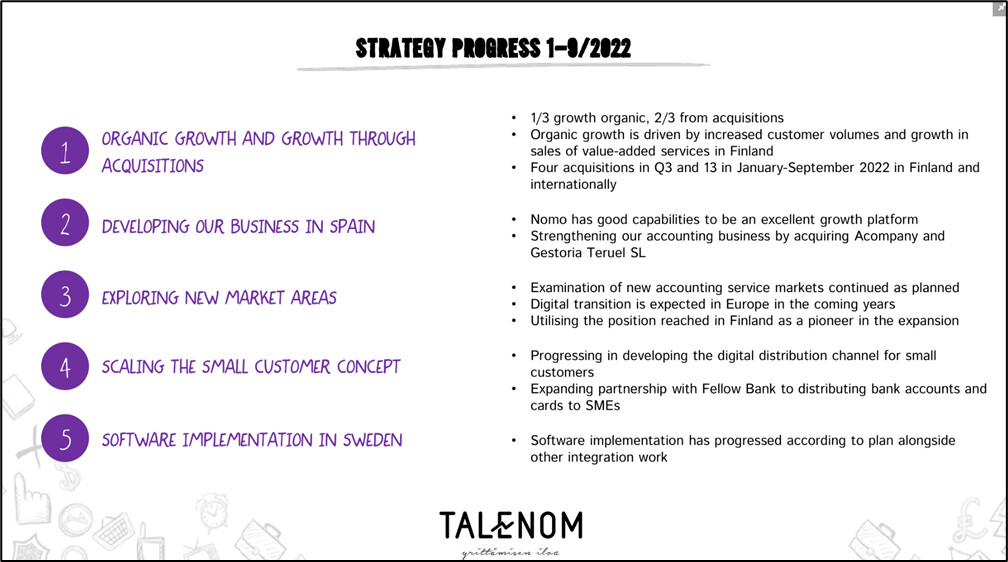

Kokonaisuutenahan Talenom-juna etenee aika odotetunlaisesti vielä tässä vaiheessa. Jos vertaisi tätä diaa edellisten tulosesitysten vastaaviin dioihin, niin eihän siellä paljon eroja ole.

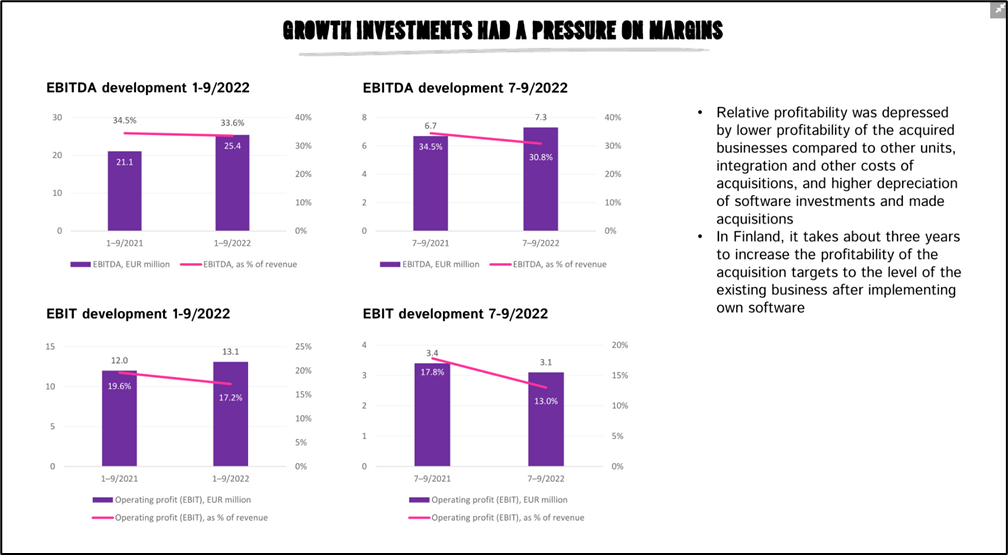

Kulupuolenhan tiedettiin jossain määrin kasvavan, koska yritysostotahti on ollut voimakas, poistotaso on kasvussa, Ruotsin ohjelmistojen ylösajo käynnistynyt, Tilijaskan markkinointitoimet käynnistyneet jne. Johto tästä varovaisesti varoittelikin jo Q2-katsauksessa, että kulupuoli on kasvamaan päin, kun kasvuinvestointeja tehdään monella rintamalla.

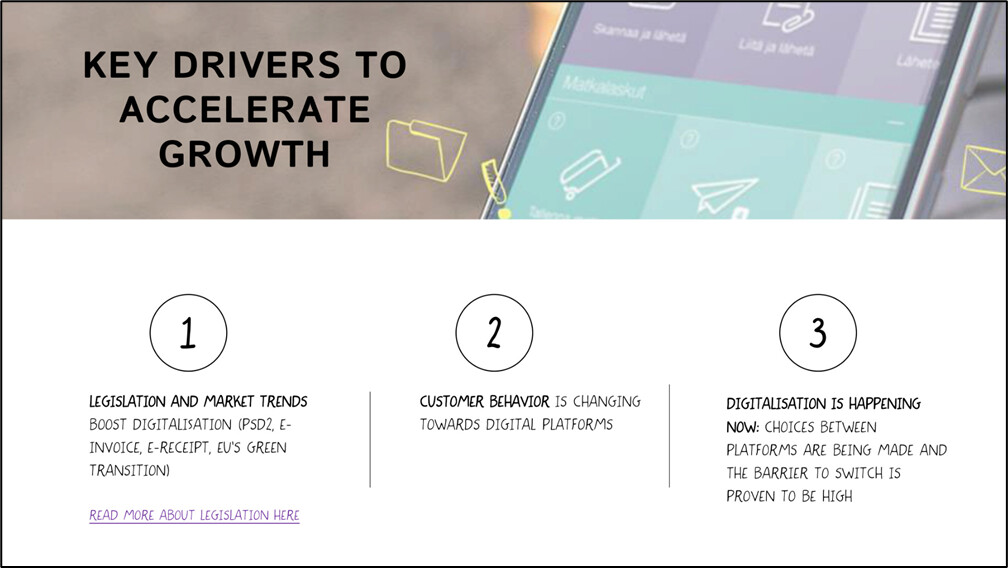

Sinänsä tämä kasvustrategia on kyllä oikeinkin looginen. Lainsäädäntö ja muu regulaatio vaatii yhä useammissa maissa (en tosin huomannut kuunnella, että oliko säätely maakohtaista, EU-tasoista vai jollakin muulla tasolla tehtyä) tarkempaa kirjanpitoa ja se ajaa yrityksiä kirjanpitopalveluiden piiriin. Monessa maassahan tämä on edelleen “kynä ja paperi” -tyyppistä touhua tai jotakin Excel-räpiköintiä, joten monien maiden pk-yrittäjille digitaaliset tilitoimistopalvelut eivät ole entuudestaan tuttuja. Sääntely ajaa kuitenkin näiden piiriin ja parhaan teknologisen alustan tarjoavat toimijat ovat vahvoilla. Jos saat olla asiakkaan ensimmäinen digitaalinen tilitoimisto, niin Talenomin kokemusten perusteella asiakaspito on hyvin korkea.

Toisena tekijänä on se, että asiakaskäyttäytyminen on voimakkaassa muutoksessa. Asiakkaat haluavat hyödyntää tehokkaita digitaalisia palveluja ajasta ja paikasta riippumatta ja usein mobiilisti. Tähän Talenom uskoo tarjoavansa kilpailukykyisen ratkaisun.

Kolmantena - joskin toistaa hieman tuota ensimmäistä kohtaa - tekijänä on se, että digitalisaatio tapahtuu ympäri Euroopan tilitoimistomarkkinaa nyt ja tarjolla on valtavasti asiakkaita, joilla ei ole mitään kynnystä vaihtaa alustasta toiseen, koska he eivät ole vielä yhdenkään digitaalisen tilitoimiston asiakkaita. Alla vielä kuva tästä (ja ehkä tuolta markkinatutkimuksen maista voisi poimia ehdokkaita seuraaville uusille maille):

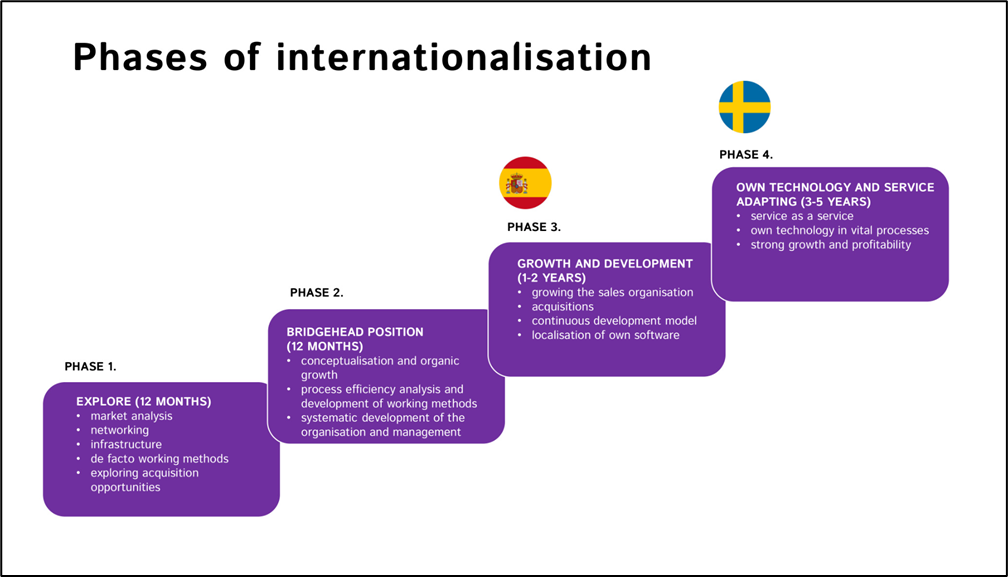

Johto kertoi, että tällä hetkellä tarkkailun alla on kolme maata (kts. alla olevan Q&A). Tässä yllä olevassa kuvassa on hyvä muistutus siitä, miten hidasta uusien maiden avaaminen on, saati niiden ajaminen oman ohjelmiston piiriin. Vaikka integraatioaikoja saataisiinkin pienennetyä, niin tämän strategiakauden aikana saadaan parhaimmillaankin Ruotsi pääasiassa omiin ohjelmistoihin, Espanjan ohjelmisto-ylösajo käyntiin ja pari-kolme uutta sillanpääasemaa odottelemaan. Eli ei kannata hengitystä pidätellä sen suhteen, että kohta oltaisiin markkinajohtajia Hollannissa, Saksassa ja Portugalissa.

Noniin, sitten valikoituja poimintoja kysymyksiä ja vastauksia -osiosta ja suluissa omia kommenttejani. Sitaatit vapaamuotoisia, kuunnellessa kirjoitettuja sekä osin vapaasti suomennettuja:

Kasvustrategia:

“Growth boost will come from the acquisitions” (olisin itse toivonut, että oltaisiin nimenomaan pyritty löytämään enemmän orgaanisen kasvun ajureita esim. Ruotsissa, jossa myynnin kerrotaan toistuvasti vetävän erinomaisesti)

Pitkällä aikajänteellä pienasiakaspalvelut tulevat olemaan myös merkittävässä roolissa

Espanjan tulevaisuus:

Yritetään olla nopeampia kuin Ruotsissa

Myös digitaalinen myyntikanava Espanjassa (Nomo) erottaa Ruotsista

Integraatio-tiiminne, kun yritysostojen määrä kasvaa

Ruotsissa ihmisiä palkattu näihin tehtäviin

Espanjassa myös ”heavy acquisition-team”

Miksi osingon kasvattaminen jos kerran halutaan kasvaa:

Haluamme palvella monenlaisia sijoittajia, joista osa haluaa kasvua ja osa osinkoja (mielestäni tämä on typerähkö ratkaisu ja mielestäni tässä olisi voinut ottaa pelivaraa jättämällä osinkolistaukset pois)

Kasvun rahoitus

Pyrimme käyttämään omaa osaketta yritysostoissa, jolloin käteisen tarve vähenee

Freemiumista maksavaksi asiakkaaksi (tässä puhuttiin ilmeisesti Suomen pienasiakaskonseptista ja/tai Espanjan digimyyntikanavasta):

15-20 prosenttia kaikista freemium-asiakkaista tulee maksaviksi asiakkaiksi ja suurin osa heistä tulee myös maksullisten palveluiden asiakkaiksi

Pankkipalveluiden skaalautuminen:

Vaihdoimme partneriksi Fellow pankin ja partnerin vaihdon suurin syy on tarve paikalliselle IBANille

“Maybe we need the local partners” (pankkipalveluissa)

Nomolla on pankkikumppani Espanjassa, joten siellä asia hoidossa

Yritysostojen hinnat:

Markkina Suomessa hieman turhan kuuma. Pieniä putiikkeja vielä löytyy, mutta se on aika raskasta integraatiotoiminnan osalta ja tuotto-panos näin ollen heikompi, kun integroidaan useita hyvin pieniä yritysostoja.

Ruotsissa aika hyvä markkina yritysostoille, EBITDA (?) -kertoimet 4-6 x korvilla ja tarjontaa ihan hyvin

Espanjassa meillä ei ole niin hyvää yritysostokokemusta, mutta tilanne näyttää samankaltaiselta kuin Ruotsissa.

Kannattavuus Suomessa heikkeni, miksi?

Viime vuonna oli jotain ekstratuloja (?)

Joitakin yritysostokuluja kohdistuu Suomeen, vaikka ne tehdään Ruotsissa ja Espanjassa

Rekryt tuovat kustannuksia Suomeen, vaikka rekryt kohdistuisivatkin toiminnan näkökulmasta enemmän muihin maihin (varmaan myös kaikki uusien markkinoiden tutkimiset ja niihin liittyvä konsultointi Suomelle?)

Palaute asiakkailta Ruotsista ja Espanjasta:

Palautetta saadaan koko ajan

Ruotsin Talenom online, jota käyttöönotetaan, on 95-prosenttisesti sama kuin Suomessa

Ensimmäiset asiakkaat melkeimpä tällä hetkellä sellaisia, että siirtyvät vasta ensimmäiseen ohjelmistoonsa eivätkä siis vaihda ohjelmistosta toiseen

Poistot:

Software capex growth:

suuri muutos ja tasokorotus oli softakuluissa oli 2019-2020

nyt ei näin suurta muutosta ole tulossa, mutta jonkin verran kuluja saattaa tulla lisää

voisi alustavasti odottaa jotakin noin 10-15 prosentin software capex kasvua, joka on merkittävästi vähemmän kuin liikevaihdon kasvu

Milloin näemme todisteita Ruotsin onnistumisesta?

Integraatioissa kkat 6 kk kannattavuus (?) heikkenee ja sitten lähtee nousuun päätyen Suomen kannattavuuslukemiin noin kolmessa vuodessa.

Pyrimme nopeuttamaan integrointiprosessia.

Tilijaskan markkinointi:

Käynnissä, saamme koko ajan uusia asiakkaita ja olemme saaneet paljon oppeja digitaalisesta myynnistä

Kilpailu:

Suurin kilpailu Suomessa

80 prosenttia yritysostetuista toimistoista Ruotsissa ei käytä systemaattisesti mitään tiettyä softaa (ymmärsinköhän tämän oikein? Tarkoittaako, että yhdellä tilitoimistolla esim. monta softaa eri asiakkaille?)

Orgaaninen myynti Ruotsissa tuplasti kovempaa (millä mittarilla?) kuin Suomessa

Ulkomaille halutaan mennä alustalla, jolloin asiakkaan vaihdon kustannukset ovat korkeat

Ruotsin kannattavuus ja yritysostot:

Meillä on vahva kannustin pienentää integraatioaikoja

Uudet maat 2025 mennessä ja päätöksenteon taustat:

Kolme maata nyt suunnitteilla ja tutkimuksen alla

Maan ja markkinan pitää olla riittävän suuri

Lainsäädännön ja regulaation tulee tukea markkinoillemenoa: voiko suomalainen tilitoimisto olla lainsäädännön näkökulmasta varteenotettava toimija?

Infrastructure level: onko riittävä digi-infrastruktuuri, mutta toisaalta ei saa olla liian digitalisoitunut, jolloin markkina jo jaettu

Siinäpä niitä. Laitetaan vielä nyt sitten joitakin omia huomioita yhteenvetona loppuun:

Kasvustrategiassa yritysostojen, digitaalisen myynnin, pienasiakaskonseptin ja KV-toiminnan rooli korostuu. Uskon, että potentiaalia on, mutta kyllä tässä merkittävästi koko ajan kasvavat myös riskit ja kokonaisuuden johtaminen vaikeutuu.

Montakohan eri softaa Talenomilla on käytössä vaikkapa tällä hetkellä jos lasketaan kaikkien integroimattomien yritysostojen valikoimat yhteen? Kuinka asiakaspito toimii, kun ajetaan omaa ohjelmistoa sisään? Löydetäänkö eri maihin luotettavat ja osaavat tekijät? Osataanko ostaa oikeat yritykset, joissa asiatuntijat ovat osaavia ja haluavat sitoutua Talenomiin? Ymmärretäänkö uusien maiden asiakaskäyttäytymistä, lainsäädäntöä ja bisnesmahdollisuuksia riittävän hyvin?

Paljon joudutaan nojaamaan myös integraatiotiimeihin ja heidän osaamisiinsa. Saadaanko integraatioita nopeutettua, kuten tavoitteena on? Miten hyvin kirjanpidon asiantuntijat ottavat automaation kasvun myötä syntyvän “kirjanpitäjästä konsultiksi”-roolin vastaan?

Kyllä tässä nyt paljon on kysymysmerkkejä ilmassa, mutta markkinareaktio oli kuitenkin hyvin neutraali. Innolla odottelen kyllä Juhan rapsaa. Nopealla päässälaskulla ja Juhan edellisen yhtiörapsan vilkaisulla tulin tulokseen, että jos strategiakausi menee uusien taloudellisten tavoitteiden mukaan, niin 2025 käyttökate on kokolailla se, mitä Juha ennusti jo nyt, mutta liikevaihtotaso merkittävästi korkeampi ja siten käyttökateprosentti alempi. Toisaalta tuolloin varmaan kannattavuusparannukseen voisi olla taas mahdollisuuksia jos kasvupanostuksia hieman hillittäisiin, mutta tämä menee jo niin uneliaan arvailun puolelle, että jätetään homma tässä vaiheessa tähän.

Mielestäni tämän olisi voinut hoitaa jättämällä osinkomaininnat pois. Maksetaan mitä maksetaan, mutta ei lukittauduta siihen tai anneta sen liikaa ohjata tekemistä. Enemmän pelivaraa jos tarve vaatii.

Tätä ihmettelin itsekin. Luulen, että suuret omistajat tässä mieluumin ottavat vähän jatkuvaa tulovirtaa. Ja kenties jonkinlainen sukupolvien välinen kuilu tässä voi olla sen suhteen, että vanhemmat yksityissijoittajat kasvavaa osinkoa enemmän arvostanevat. Perhanan Saariot ja muut kun ovat sitä kasvavaa osinkoa aina hehkutelleet.

Tartun vielä tähän:

Olen kyllä suurelta osin samaa mieltä. Kyllä kehittyminen, investoinnit, T&K ja uudet kasvulähdöt ovat tavalla tai toisella välttämättömiä jos halutaan isoa menestystarinaa jatkaa. Suomessa kilpailu on jo kiristynyt ja ostokohteiden arvostuskertoimet kiritstyneet, joten miksipä ei paukkuja ulkomaille.

Kyllä sitä sydämessään aina toivoo, että suomalaiset yritykset menestyisivät kunnolla maailmalla. Oli sitten omasta salkusta tai ei. Talenomilla kaiketi tähän on ihan hyvät mahdollisuudet ja ainakin uskaltavat tätä KV-kivijalkaa edelleen valaa senkin jälkeen, kun ovat ehtineet muutaman vuoden tutustua Ruotsiin ja nyt hieman myös Espanjaan. Pakko se on luottaa siihen, että heillä on paras käsitys näiden strategialiikkeiden mahdollisuuksista.

Ja pitkäjänteisiä sijoittajiahan tässä ollaan. Talenomin kyydissä on oltu jo pitkälti yli puoli vuosikymmentä ja odotukset on kokonaiskuvassa ylitetty moninkertaisesti. Vaikka näytöt ovatkin Suomesta, niin mikseipä niille olisi todistusarvoa jossain määrin myös ulkomailla. Ja vaikka tässä nyt tulee helposti sellainen tunne kiireestä, niin kokonaisuudessaanhan sekä ala että Talenom etenevät varsin verkkaisesti. Ei tämä mikään kasvuraketti-bumtsibum -vauhti ole, vaikka se siltä saattaa välillä tuntuakin.

Ehkä kun oikein ajatuksiani tarkastelen, niin huoleni liittyy osin myös markkinan hyväksymiin arvostustasoihin. Eihän se ikinä ole kiva katsoa jos omaa salkkuyhtiötä arvostetaan matalammilla kertoimilla siitä huolimatta, että strategia kohti tulevaisuuden hillopurnukkaa etenee edelleen hyvin, mutta osin eri reittiä kuin ennen. Tämä on kuitenkin omalla kohdallani ihan turhaa spekulaatiota, koska en strategiassani ota kantaa tämän tason “arvostuskerroin-spekulaatioihin”. Mutta näin se ihmisen tapa huolestua kaikenlaisesta epäolennaisesta taitaa usein toimia.

Hyviä pohdintoja yllä ja erityiskiitos Maurille! Täytyy muistaa, että yhtiön ydinbisnes jauhaa hyvin korkeaa ja ennustettavaa kassavirtaa Suomessa, joten voi olla melko liioiteltua olettaa, että osinko jäädytettäisiin kokonaan. Särähti kieltämättä tuo osingon priorisointi myös omaan korvaan, varsinkin tuo että halutaan palvella kaikenlaisia sijoittajia, kun kuitenkin johdon tärkein tehtävä on allokoida pääomia tavoitteena luoda mahdollisimman paljon omistaja-arvoa. En myöskään tietenkään laittaisi vastaan jos osingon suhteen vähän himmattais ja hilattaisiin vaikka velkaisuutta alemmaksi jos ei muuta.

Varovaisuus on hyvästä, vielä kun Ruotsissakaan ei olla päästy vielä täyteen vauhtiin omien ohjelmistojen käyttöönotossa. Edelleen silti tykkään isosti yhtiön kunnianhimosta ja tavoitteista kasvaa voimakkaasti Euroopassa. Suomalaiset yhtiöt vaikuttavat olevan järjestäen melko vaatimattomia kv-kasvussa, hyvä että joillakin on rahkeita pitää rima korkealla. Kaikinpuolin, mielestäni raportti ja kokonaiskuva olivat hyviä, mielelläni jatkan kyydissä pysymistä. Euroopan valloittaminen on pitkää peliä missä korjataan satoa vasta vuosikausien päästä. Ei pelätä yhtiön etenemistä vaikka osakkeen hinta on tullutkin alas.

@Mauri jep täsmälleen samaa mieltä ja fiksailinkin hieman tätä viestiäni.

eiköhän Talenom halutessaan pääsisi muutamassa vuodessa varsin hyvään kannattavuuteen? En kyllä näe mitään syytä sille että ei kasvettaisi vauhdilla jos rahkeita on. vaikkakin sellainen viivotin firma on kiva joka parantaa joka vuosi 10-15% liikevaihtoa ja kannattavuutta…

Tämähän on jopa hieman huvittavasti sanottu. Kuten jo yllä mainittiin, ei tästä osinko-osaketta saa kuitenkaan vielä leivottua. Eiköhän ne alusta saakka mukana olleet suuret omistajat halua tuottoja myös nyt eikä myöhemmin.

Tästä olen samaa mieltä, mutta jos ohjelmistot olisi tehty ensiksi viimeisen päälle kuntoon Suomessa ja alettu sen jälkeen vain viemään niitä uusiin maihin. Nyt on vielä hyvin levällään kokonaisuus. Mutta varsinkin nuorilla sijoittajilla aika on puolella, jos hommat ei mene puihin.

On kuin Amazon aikoinaan. Voidaan tehdä voittoa jos niin halutaan.

Nyt on hyvää analyysia.

Osingoista sen verran että eiköhän se ole Tahkolan Harri kun haluaa kasvavan osingon.

Hallituksen ja johdon yhteistyö, ja myös toimarin ja talousjohtajan yhteistyö, on poikkeuksellisen hyvää. Viesti oli selvä, kirkas ja mietitty.

Kyllä tuo nykyinen osinko menee vielä. Yhtiö tuskin pystyisi integroimaan määräänsä enempää yritysostoja, vaikka säästäisi osingossa. Velkaa toki olisi nykyisellään vähemmän, mutta ei sitä nytkään liikaa ole

Oletamme toki bisneksen kasvavan tulevina vuosina. Ei tarvitse kuin kasvattaa osinkoa tuloskasvua vähemmän niin osingonjakosuhde hilautuu huomattavasti nykyistä alemmaksi

Vähän foorumin tunnelmasta poiketen itse olen innoissani Talenomin päätöksestä hakea vielä aiempaakin kovempaa kasvua. Ajattelen asian siten, että Talenomissa on tunnistettu alalla siintävä once-in-a-generation tilaisuus, jossa markkinaosuuksia uudelleenjaetaan potentiaalisesti pitkäksikin aikaa tulevaisuuteen, ja tähän murrokseen halutaan nyt satsata. Riskit kasvavat, mutta niin myös potentiaaliset tuotot. Ja nähdäkseni potentiaaliset tuotot kasvavat riskejä nopeammin alla olevasta syystä.

Itseä tässä kiehtoo se optio, että kasvupanostukset voidaan lopettaa periaatteessa kuin seinään, jos hommasta ei näytä tulevan mitään. Toisin kuin kaikenmaailman Uberit, Woltit jne joiden on pakko kasvaa älyttömiin suuruusluokkiin, jotta pääomasijoittajat saavat sijoituksilleen tuottoa.

Olen samaa mieltä muiden kanssa tuosta osingosta, mutta onhan se ymmärrettävää eläkeyhtiöiden, säätiöiden ja suurten henkilöomistajien näkökulmasta. Henkisesti helpompi maksaa eläkkeitä, apurahoja ja kauppalaskuja osinkovirralla kuin myymällä omistuksia. Tällaiselle sijoituksiaan hajauttavalle piensijoittajalle muutamalla kympillä tai satasella vuodessa ei ole sanottavasti merkitystä.

OT: Miksi yhtiön edes pitää sopia kaiken tyyppisten sijoittajien salkkuun? Toisaalta sijoittaja voi myös hajauttaa omistuksiaan, jolloin esim osinkoaristokraatit voivat tuoda salkkuun osinkovirtaa ja Talenom tmv puolestaan on sijoitus, jossa nykyhetkessä priorisoidaan vahvaa kasvua ja osinkovirrat ovat tulevaisuudessa?

Olen vähän yllättynyt tästä osinkokeskustelusta, koska harvasta löytyy yrityksiä, jotka pystyvät käyttämään kaiken rahan kasvuun tehokkaasti. Paljon löytyy yrityksiä, jotka kyllä käyttävät kaiken rahan kasvuun, mutta tämä on juurikin enemmän teknologia-alan luksusta, ja suurin osa tästäkin rahoista käytännössä voi vain palaa eikä tuota mitään takaisin.

Se, että kaiken rahan käyttää kasvuun, ei useinkaan näy välttämättä osakkeenomistajien arvossa tai osakekurssissa, vaikka se teoriassa näin pitäisikin olla. Mielestäni on paljon mielekkäämpää olla osakkeenomistaja Talenomissa, kun yhtiö tarjoaa uskottavasti kasvavaa osinkoa ja markkina-arvon paisumista. Velan määrä Talenomilla on lisääntynyt ja toivon, että sitä hallinnoidaan tarkasti, mutta vielä ei punaisia lippuja siitä nouse esiin toimialan ollessa niin ennustettavaa rahavirtaa tuottava.

Talenom on äärettömän hyvässä tilanteessa siinä, että siltä löytyy cash cow- core liiketoiminta, jonka avulla se pystyy kansainvälistymään ja ottamaan riskejä, jotka eivät välttämättä muuten olisi mahdollisia.

Kasvuosake ja kasvava osinko eivät mielestäni millään tavalla sulje toisiaan pois ja ainakin itselleni paljon mieluisampi combo kuin pelkkä ei osinkoa - pelkkää kasvua. Mustavalkoinen pelkkää osinkoa tai pelkkää kasvua-näkökulma tuomitsee mielestäni sijoittajan usein turhan rajatulle maalle. Ja tosiaan huomiona, että Talenom tällä hetkellä salkkuni toiseksi suurin omistus ja mielestäni ostohinnoissa 5v+ sijoittajalle.

Minulle jäi tämän päivän keskustelusta kuva, ettei osinkoa haluta lopettaa kokonaan, enkä sitä itsekkään kannata. On kuitenkin eri asia sitoa itsensä köydellä kovien kasvutavoitteiden vuosiksi 2023-2025 lauseeseen: “kasvava osakekohtainen osinko”. Nyt kun se sanotaan ääneen tavoitteena siitä poikkeaminen on epäonnistuminen ja tavoitteista jääminen. Koen myös, että Talenom kasvuyrityksenä olisi voinut ilman tätä lausetta kasvattaa osakekohtaista osinkoaan vaikka yhdellä sentillä per vuosi. Tällä haluttiin kuitenkin antaa selkeä viesti siitä, että yrityksen johdolle osakekohtaisen osingon kasvattaminen on lähellä sydäntä.

Eli enemmänkin minusta kyse on ristiriidasta, kun haetaan sekä kovaa kasvua, että kasvavaa osinkoa, jotta palvellaan “erilaisia sijoittajia”. Minusta kasvuyrityksen tulisi kuitenkin ensisijaisesti olla kasvuyritys, jossa osinkoa kasvatetaan sitten kypsemmässä vaiheessa tai maksukyvyn/järkevyyden mukaan jo kasvun aikana. Eli haluan osakkeenomistajien etua ajettavan ilman liikoja rajoituksia. Jos osingon kasvattaminen ei ole järkevää, silloin sitä ei pitäisi mielestäni tehdä.

Jännäksi on kyllä mennyt keskustelu Talenomin osingon ympärillä

Vaihtoehtoina näyttää jostakin syystä olevan kasvu ja nollaosinko tai osinko ja nollakasvu.

Oma näkemys on se, että Talenomin johto on arvioinut että heidän kassavirrat riittää sekä kasvuun että kasvavaan osinkoon eikä osingon uhraamisella saada näkymään merkittävää lisävauhtia kasvussa.

Ehkä tämä keskustelu osingosta lähti hieman laukalle. Tosiasiassahan se on ihan sivuseikka tämän strategiakauden onnistumisessa.

Minulla ei ole mitään kasvavaa osinkoa vastaan. Päinvastoin. Minun puolestani Talenom saa maksaa kasvavaa osinkoa ihan niin paljon kuin haluaa, mikäli se tulorahoituksella helposti onnistuu, eikä luo negatiivisia vaikutuksia kannattaville kasvuinvestoinneille.

En silti olisi itse sitä taloudellisiin tavoitteisiin kirjoittanut, kun en keksi sen kirjaamisesta mitään konkreettista hyötyäkään. Sitä ei ollut aiemmin kirjattu minnekään (tosin aiemmin ei ollut myöskään taloudellisia tavoitteita), eikä sen puuttuminen ole ymmärtääkseni Talenomiin sijoittamisen houkuttelevuutta heikentänyt. Toki ymmärrän myös sen, että joku osinkosijoittaja voi pitää tuota aivan mahtavana juttuna ja etenkin suuremmat omistajat saattavat noiden osinkojen turvin vaikka itseään elättääkin.

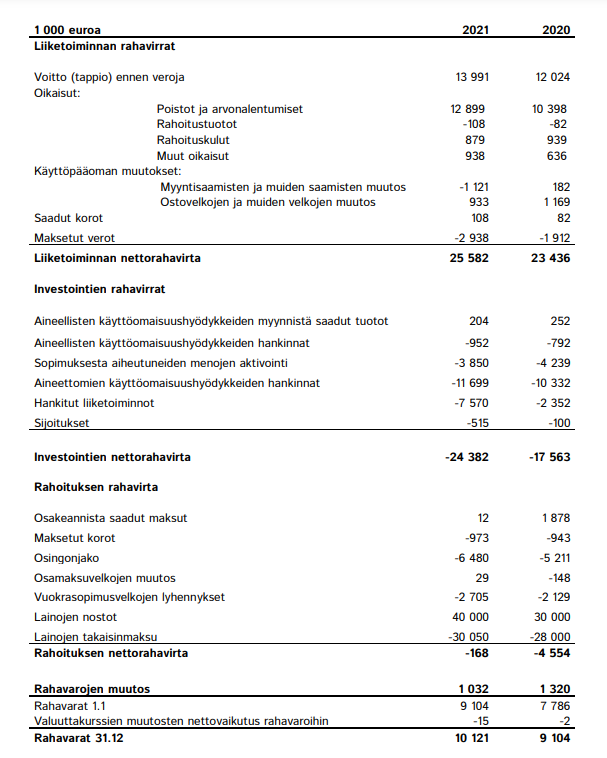

2021 tilinpäätöksestä voi vertailla, että minkälainen rahamäärä osinkoihin tuolloin meni:

Mutta siirretään keskustelua oleellisempiin asioihin.

Huomasin tätä vielä peratessani, että pari asiaa jäi mietityttämään:

Milloin saadaan ensimmäinen +30% kasvun vuosineljännes? Taloudellisissa tavoitteissa puhutaan vähintään 30:n prosentin vuosikasvusta, mutta jos tuosta jäädään alkuvuodesta, niin kovaa hommaa on kiriä loppuvuonna. Eli kyllä siellä pitäisi olla yritysostoputkessa aika paljon tavaraa odottamassa jo Q1/2023-neljännestä silmällä pitäen, kun niistä tuo kasvu pääosin kuitenkin tulee. Muistelenko ihan väärin, vai oliko Kamuxilla taas vaikeuksia käynnistellä kovaa kasvua uuden kasvuhakuisemman strategiapäivityksen jälkeen? Joka tapauksessa sellainen tilanne pitää kaikin keinoin välttää ja ensi vuoden markkina ei ole ainakaan tämän hetken tiedon mukaan mitenkään helppo ja Talenomin vertailuluvutkin on aika vahvoja kautta linjan. Jos kovempi kasvu uhkaisi heti alussa jäädä piippuun, niin silloin saattaisi myös riski “pakotetusta aktiivisuudesta” yritysostorintamalla olla kokolailla koholla.

Omaa osaketta aiotaan käyttää yrityskaupoissa runsaasti. En nyt suorilta muista, että miten nämä aiemmat kaupat on pääasiassa menneet, mutta meneekö nämä sitten suunnatulla annilla ja/tai ostetuilla omilla osakkeilla? Koitin katsoa pari viimeisintä ja isointa yritysostotiedotetta läpi, mutta niissä ei mainittu maksutavoista. Talenom omistaa 2021 tilinpäätöksen mukaan 150 600 omaa osaketta ja valtuutukset on hankkia mittavasti lisää (tosin näin taitaa teoriassa olla useimmilla yhtiöillä).

Tällainen löytyikin vielä tilinpäätöksestä:

Katsauskaudella Talenom hankki Suomessa, Ruotsissa ja Espanjassa osakekaupalla seitsemän ja liiketoimintakaupalla yhdeksän liiketoimintakokonaisuutta. Katsauskauden aikana tehtyjen

osakekauppojen kauppahinnat olivat yhteensä 18,0 miljoonaa euroa sisältäen kirjatut ehdolliset

vastikkeet ja liiketoimintakauppojen kauppahinnat yhteensä 2,2 miljoonaa euroa sisältäen kirjatut ehdolliset vastikkeet. Yrityskaupoissa osa kauppahinnasta maksettiin suunnatuissa anneissa merkittävillä Talenomin uusilla osakkeilla. Yrityskauppojen osuus nettoinvestoinneista oli 20,2 (5,1) miljoonaa euroa. Lisätietoa yrityskaupoista on luettavissa kohdassa Katsauskauden liiketoimintojen hankinnat.

Yrityskaupoissa osa kauppahinnasta maksettiin suunnatuissa anneissa merkittävillä Talenom Oyj:n uusilla osakkeilla. Yrityskauppoihin liittyneissä suunnatuissa osakeanneissa merkittiin

katsauskauden aikana yhteensä 560 722 osaketta.

Kolmantena asiana olisi voinut johdolta vielä kysellä, että miten he arvioivat eri kulujen kasvamisen uudella strategiakaudella? Softakulujen arvioitiin kasvavan karkeasti 10-15 prosenttia vuosi. Entä integraatiokulut tai (muut) henkilöstökulut? Entä rahoituskulut tässä markkinaympäristössä? Markkinointikulut pienasiakaskonsepteista ja/tai uusilla markkinoilla? Yrityskauppojen osalta voi jotakin tupakka-askin kansilaskelmia tehdäkin, kun tietää tavoiteltavat kasvuprosentit ja sen, että kasvusta tulee tällä hetkellä 2/3 epäorgaanisesti. Suurin osa näistä hukkuu äkkiä kokonaisuuteen, mutta voisi avata vähän sitä ajattelutapaa, millä johto tulevaisuuteen katsoo.

Yhtiöiden johto ei ole aina oikeassa tai muuten Fortum ei olisi polttanut +6 miljardia. Tässä saattaa olla pääomistaja(t) tehnyt päätöksen, että haluaa kassavirtaa firman kasvun kustannuksella. Tietenkään tätä ei voi tietää, kun tuskin sanovat tälläistä ääneen.

Muutenkin kannattaa vähän olla skeptisempi mitä nuo johdon tyypit selittelee.

Pientä pohdintaa yritysostoista, osingosta ja omilla osakkeilla ostamisesta lukuina. Nämä ovat kyllä tosi karkeita arvioita, mutta josko ne antaisi suuntaa.

Talousjohtaja sanoi, että yritysostot on tehty arvostuksella P/S ~1. Ehkä oikeasti vähän yli, mutta pidetään tuo työlukuna, koska se on helppo.

Osinkoa maksettanee 0.18-0.19€ eli jälleen karkeasti 2% markkina-arvosta eli noin 8 meuria.

=> tällä saisi ostettua ~8% lisää liikevaihtoa.

Liikevaihdon kasvutavoite ensi vuodelle on 30%. Eli jälleen karkealla arviolla 30 meuria lisää liikevaihtoa.

=> Muistaakseni 2/3 osaa kasvusta on tarkoitus tehdä yritysostoilla eli 20 meuria

=> Juhan haastattelussa toimitusjohtaja taisi sanoa, että vajaa puolet ostoista tehdään uusilla osakkeilla eli ~10 meuria.

=> Reilun 2% diluutiovaikutus

Menikö oikein? Johtopäätökset jätän jokaiselle itselleen.

Ps. Odotan suurella mielenkiinnolla Juhan yhtiöpäivitystä.

Edit: tarkennettu sanamuotoja faktan tarkistuksen jälkeen.

Onhan tämä ihan hölmöläisen hommaa jakaa osinkoa yritysostovetoisella kasvustrategialla ja (lähes) jokaisen yritysoston yhteydessä tehdä kuitenkin suunnattu anti.

Miksi osinkorahoilla ei osteta omia osakkeita, joita voi sitten tarpeen mukaan käyttää yritysostoissa?

Mielenkiintoista tässä kasvustrategiassa on nimenomaan nähdä miten EPS kehittyy 3-5 vuoden perspektiivillä.

Olisin itse tinkinyt osakekohtaisesta osingosta. Nythän sitten lasketaan liikkeelle lisää osakkeita, jotta toisesta taskusta voidaan maksaa kasvavaa osinkoa. Omasta mielestäni matalampi osakemäärän diluutio olisi parempi. Yleensäkin oman osakkeen käyttö kaupoissa oli fiksumpaa 2020-2021 kuin mitä se on nousevien korkojen ja epävarmuuden vuonna 2022. En jaksa uskoa korkojen kääntyvän laskuun tai epävarmuuden hetimiten poistuvan, joten Talenom tuskin pääsee hyödyntämään edellisen parin vuoden malliin korkeaa osakkeen arvostusta yrityskauppojen yhteydessä. Käteisen osuuden näkisin itse siis kasvavan. Pankkirahoitustakin voi maltilla käyttää, jos ehdot ovat järkevät.

Kasvustrategia kelpaa itselleni sinänsä oikein hyvin. Onnistuessaan se tulee luomaan reipasta lisäarvoa osakkeenomistajille.

Kasvun rahoitusmalli yhdistettynä ilmoitettuun osinkopolitiikkaan (tavoiteltaessa 30% vuosikasvua) vain hieman itseäni ihmetyttää.