Mielestäni oikein valideja pointteja ja kritiikkiä. Kovan ytimen ympärille on pyritty rakentamaan erilaista liiketoimintaa pitkään, ajatukset ovat olleet mielestäni paperilla ihan mielenkiintoisia mutta toistaiseksi tulokset ovat kauniisti sanottuna laihoja.

Silti esimerkiksi Ruotsissa ollaan kuitenkin toistamassa Suomen toimivaa reseptiä, ei siis uutta hokkuspokkus -temppua. Maistuuko sama resepti sitten ruotsalaisille (ja miten hyvin) on eri asia, mutta uskon kyllä sieltä löytyvän Talenomille niche. Espaniat ja Italiat on sitten vielä pidemmissä puissa, ja siellä todistettavaa on vielä enemmän.

Kova on yritysostotahti Talenomilla, tänään laajennuttiin näköjään Espanjassakin ensimmäistä kertaa Barcelonan ulkopuolelle Madridiin. Riskejä piisaa mutta ne sallittakoon niin kauan kuin ydinliiketoiminta jauhaa kuin rasvattu.

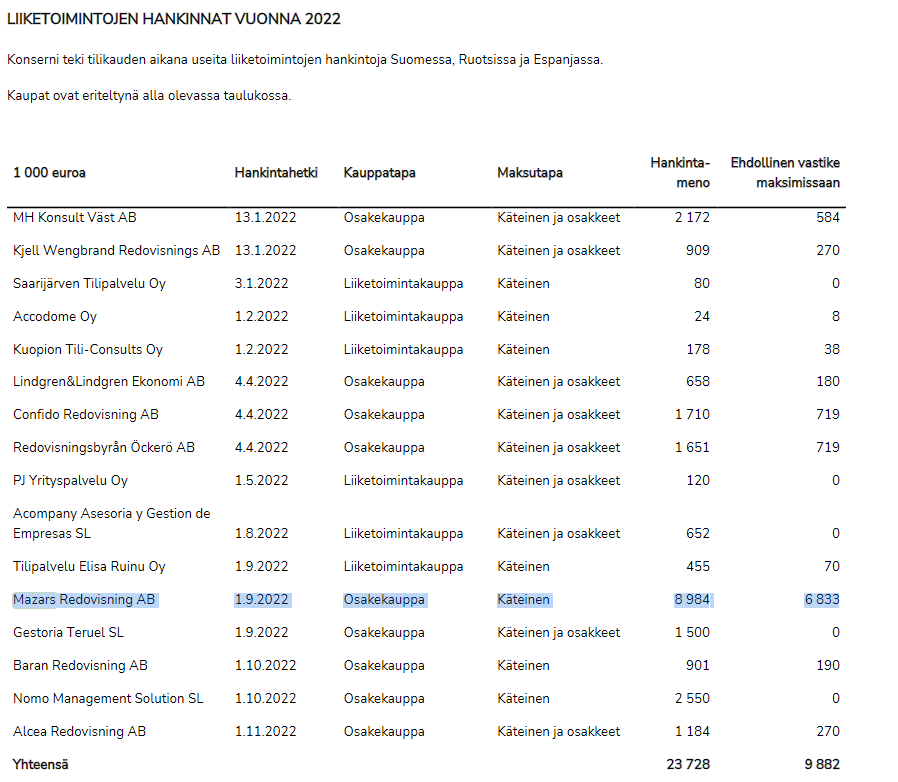

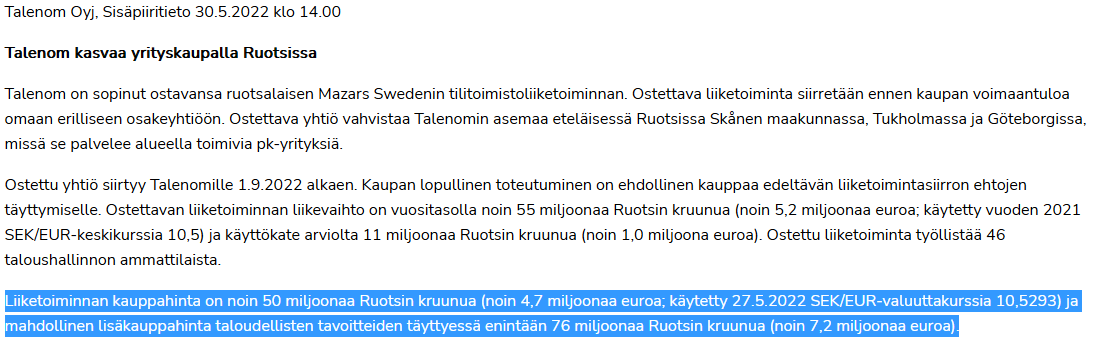

Yksi kysymys pitää @Juha_Kinnunen esittää. Tilinpäätöstiedotteesta osui silmään Mazars Redovisningin hankintameno 8,984 m€ + ehdollinen vastike enintään 6,833 m€ (alla kuva). Tätä kun vertaa 30.5.2022 tiedotteessa kerrottuun ostohintaan 4,7 m€ + lisäkauppahinta enintään 7,2 m€ (alla toinen kuva) niin ero on melkoinen. Tämän mukaan kauppahinta olisi viime vuonna 4 kuukauden omistuksen aikana noussut jo noin 4,2 m€ alkuperäisesti, mutta ehdollinen vastike on laskenut samaan aikaan vain noin 0,4 m€. Luvut ei siis täsmää oikein mitenkään ja mahdollinen maksimikauppahinta on noussut 11,9 m€ → 15,8 m€. Kruunuhan on heikentynyt selvästi tässä välissä, minkä pitäisi ennemminkin laskea euromääräisiä lukuja.

Osaatko Juha sanoa että mikähän homma? Kyseessä on toki vain yksittäinen yritysosto, mutta tietysti liikevaihdoltaan ja kauppahinnaltaan Talenomin historian suurimpia. Alkuperäisen tiedotteen mukaisilla hinnoilla osto on tehty ihan linjassa olevalla hinnalla muiden yritysostojen kanssa, mutta jos hinta jostain syystä on pompannut noin kovasti niin sitten tämä kääntyikin yhdeksi historian kalleimmista ostoista myös suhteellisin luvuin mitattuna

Asiasta toiseen…oman yrityskauppakirjanpitoni mukaan vuodelle 2023 on jo nyt ostettu luokkaa 9,5 - 10,0 m€ epäorgaanista liikevaihdon kasvua. Tähän kun ynnää päälle ketjussakin esille tuodut Talenomin mukaan keskimäärin 9,4% hinnankorotukset 1.3. alkaen ja oletetaan näiden toteutuvan pelkästään Suomessa, niin liikevaihdon kasvua on näillä tiedoilla jo sisässä yhteensä karkeasti pyöristettynä noin 10 + 6 = 16 m€. Tämän kun laittaa vuoden 2023 toteutuneen 102 m€ päälle, niin eihän tuossa jää kuin 2 m€ kasvuvaraa jotta päästään liikevaihto-ohjeistuksen alarajaan.

Onko liikevaihto-ohjeistus siis hyvin konservatiivinen, törmääkö aito orgaaninen kasvu (siis muu kuin hinnankorotusten luoma) seinään, vai aletaanko tässä nyt jo hidastamaan kovasti yritysostojen kanssa? Vai olenkohan vain laskenut jotain ihan väärin

Olet ollut jälleen erittäin tarkkaavainen @ollikohan

Minun piti hieman virkistää muistiani tästä, ja kyseessähän oli tilitoimisto tilintarkastusyhteisön sisällä. Sitä kautta tuohon liiketoimintaan ja sen kokoluokkaan liittyi normaalia enemmän epävarmuuksia, mikä voi olla ehkä osa selitystä. Kirjoitin silloin liiketoiminnasta näin:

“Vuonna 1954 perustettu Mazars Sweden on Ruotsin seitsemänneksi suurin tilintarkastusyhtiö, joka keskittyy kirjanpito- ja palkanlaskennan palvelujen myynnin jälkeen tilintarkastukseen ja veroneuvontaan. Tilitoimistoliiketoiminta on ollut aiemmin tilintarkastusyhteisön sisällä, minkä takia sen kehityksestä ei ole saatavilla taloudellisia lukuja. Käsityksemme mukaan kyseessä on kuitenkin erittäin vakaa liiketoiminta, joka on historiassa kasvanut suunnilleen tilitoimistomarkkinan mukana. Käsityksemme mukaan yhteistyö Mazardsin tilintarkastuksen kanssa jatkuu, ja Talenom pyrkii hankkimaan uusia asiakkaita tilitoimistopalveluihin (tilintarkastus on suhteessa suurempi liiketoiminta). Merkittävä potentiaalinen lisäkauppahinta kannustaa Mazardsia tilitoimistoliiketoiminnan tukemiseen, mikä selittää myös osittain järjestelyn rakennetta. Toinen syy on käsityksemme mukaan perinteisen tilitoimiston ”track-recordin” puuttuminen, koska liiketoiminta on ollut osa laajempaa kokonaisuutta.”

Hieman epäilen, että tällä poikkeavalla rakenteella on tekemistä asian kanssa, mutta ei tuo kuitenkaan asiaa varsinaisesti selitä tai merkittävä poikkeama ainakaan minulle avaudu. En tiedä voiko tuolla sitten näkyä esimerkiksi perustetun yhtiön pääomitus hankintahinnassa, mikä ei ole varsinaisesti ollut tuossa liiketoimintakaupassa. Vähän kummalliselta sekin kuulostaisi, ja varmaan turha enempää spekuloida ilman parempaa tietoa.

Olisikohan @otto-pekka.huhtala jossain vaiheessa täällä paikalla ja valmis kommentoimaan? Jos ei hänestä kuulu niin palaan asiaan myöhemmin, mutta ainakin huominen päivä menee toisen yhtiön tuloksen parissa.

Kirjoitellaanpas nyt taas Talenomista, kun on pureskeltu tiistain väliaikatietoja jonkin verran…

Eihän tuo kulumassa nyt loppujen lopuksi niin pahasti räjähtänyt käsiin kuin annetaan täällä ymmärtää, etenkin kun otetaan huomioon etupainotteiset rekryt (maajohtoa, myyntijoukkueen kasvattamista, muuta itsessään tuottamatonta työtä) ja nyt luvuissa näkynyt Nomon tappiollisuus (karkea arvio -400k/kvartaali). Eihän tässä mitään skaalautumista Talenom todellakaan tarjoillut, mutta mun mielestä oikein kelpo suoritus, että nykytilanteessa relevantimpi käyttökate kasvoi 17,1 % liikevaihdon kasvaessa 23,3 % koko vuonna 2022. Ja nyt täytyy pistää luvut siihen kontekstiin, että ollaan lähdetty kasvamaan yritysostovetoisesti Ruotsissa ja Espanjassa heikompikatteista (käyttökate) liikevaihtoa ostamalla, jolloin liikevaihto nousee automaattisesti nopeammin kuin esim. käyttökate tai muut tulosluvut. Ennemminkin näkisin, että absoluuttisen käyttökatteen parantuessa merkittävästi jälleen tänä vuonna ei Talenomin johto ainakaan viime vuosien investoinnella ole aivan pelkästään polttanut rahaa niin kuin nyt tuntuu moni ajattelevan.

Edellisestä päästään hyvin siihen, kuinka EBIT tai P/E-luku eivät välttämättä ole kovin hedelmällisiä tapoja tutkia, onko Talenom törkeän hintainen (2023e EV/EBIT 30 ja P/E 36!). Talenom on tehnyt viimeisten 4 vuoden aikana 115 miljoonan euron edestä investointeja ja viime vuonna näistä investoinneista tehtiin poistoja 17 miljoonan euron edestä. Tämä 17 miljoonaa kuitenkin kilahti Talenomin kirstuun, koska poistot ovat kirjanpidollisia temppuja eivätkä vaikuta kassavirtaan. Pointtina siis se, että suuren poistotason vuoksi EBIT ja P/E tunnusluvut eivät anna oikeaa kuvaa nyky-Talenomin kannattavuudesta, joten paremman kuvan oikeasta arvostuksesta saa esimerkiksi EV/EBITDA-lukua käyttämällä. Talenomin EV/EBITDA vuoden 2023 ennustetuilla luvuilla on noin 13, kun Inderesin seuraamien yritysten mediaani näyttää olevan noin 8 (Huom. Talenomin käyttökate kasvaa kuitenkin 15-20 % vuodessa).

Investoinneista vielä muutama sana. Talenomin tekemiä kymmenien miljoonien vuosittaisia investointeja tunnutaan nyt pitävän hyvin riskisinä investointeina johonkin uuteen ja epävarmaan innovaatioon, eikä ole varmaa että rahalle saadaan välttämättä juurikaan vastinetta. Tai ainakin sellainen kuva itselle tulee. Todellisuudessa valtaosa viime vuoden “investoinneista” oli samankaltaisia yrityskauppoja samoilla arvostuskertoimilla, mitä Talenom ja muut firmat ovat tehneet Suomessa jo muutamat vuodet: ostat 5x EV/EBITDA -kertoimella pienempiä tilitoimistoja, jolloin saat korkokulujen ja verojen jälkeen n. 15 % kassavirtaa tälle sijoitukselle. Aallon pyrkii parantamaan tehokkuutta lähinnä isomman skaalan avulla, mutta Talenomilla on vielä keino parantaa tätä 15 % vuosittaista kassavirtatuottoa omilla ohjelmistoilla, vaikka se viekin aina muutamia vuosia. Luulisin, että Talenomin johto näkee kohtuullisen selkeästi omien ohjelmistojen integroimisesta saatavat hyödyt ja onnistumisen todennäköisyyden, sillä muutenhan Talenom tekisi samalla lailla kuin kilpailijat.

Eli lyhyesti vielä: ei tässä oman näkemyksen mukaan olla laittamassa 40 miljoonaa euroa vuodessa johonkin mustaan aukkoon, josta ei välttämättä saada ollenkaan hyvää tuottoa sijoitetulle pääomalle. Sen sijaan rahoilla ostetaan halvoilla kertoimilla ja itsessään defensiivistä ja peruskannattavaa liiketoimintaa, jota voidaan tehostaa isomman skaalan ja oman softan turvin. (Ja osa investoinneista kohdistuu tietenkin myös teknologiaan)

Nykyarvostusta pallotellessa aloin pohtimaan Talenomin keissiä sen kautta, että miltä arvostus näyttäisi, jos Talenom lopettaisi huomenna yritysostot ja ylimääräiset teknologiainvestoinnit. Vapaa kassavirta olisi arviolta 20 miljoonaa euroa eli nykymarkkina-arvolle ihan okei 5 % cash flow yield, minkä päälle tulisi sitten vielä jo ostettujen yritysten myötä tuleva “sisään rakennettu tuloskasvu”. Päälle vielä maltillinen 5 % orgaaninen kasvu niin päästään kasvun lopettamisen jälkeen reiluun 10 % vuotuiseen tuottoon erittäin defensiivisestä liiketoiminnasta (vrt. Sampo, Elisa, Kone). Huom. tässä ei edes oteta huomioon mitään muita tehostamistoimia, joita varmasti tapahtuisi jos keskityttäisiin vain kannattavuuteen. Ei kuulosta ollenkaan pahalta omaan korvaan ainakaan.

Summataan vielä näin sekava viesti edes jotenkin. Eihän nykarvostus mitenkään superhalpa ole (toivottavasti ei tullut ihan niin ylistävä viesti), mutta ei myöskään todellakaan enää nykykurssilla 9 euroa niin hintava kuin monet antavat ymmärtää. Liikevoitossa ja nettotuloksessa näkyvää tuloskasvua joutuu toki odottamaan vielä vähintään pari vuotta, mutta sitä odotellessa juna kulkee kyllä kohtalaisen selkein liikkein oikeaan suuntaan.

Hyvä koonti @EeroK1. Minusta tuloskatsauksen yhteydessä annettu viesti oli se, että Talenom on muuntautumassa tilitoimistosta “(softa)tuotetaloksi”, jolla on sisäänrakennettuna myös palveluelementti. Jos tuo onnistuu, liiketoiminta on helpommin skaalautuvaa. Muutos itsessään ei ole helppo ja sisältää paljon riskiä.

No niin, palataan nyt tähän asiaa. Sain apuja Talenomin talousjohtaja Matti Eiloselta, joka oli varmaan saanut viestin toimitusjohtajalta tai muuta kautta. Tämä nyt on vapaasti muotoiltuna, mutta jospa pääviestit saisitte kiinni.

Eli hinta ei ole pompannut, vaan maksimi kauppasumma on edelleen 4,7+7,2 = 11,9 M€. Tuo tilinpäätöksen hankintameno 8984 k€ sisältää ensimmäisen kauppasumman 4,7 M€ ja arvioidun lisäkauppahinnan, minkä takia se on kasvanut. Eli käytännössä 9,0-4,7= n. 4,3 M€ on nyt arvioitu lisäkauppasumma, mikä perustuu tuon liiketoiminnan kehitykseen toistaiseksi. Maksimissaan Talenom maksaisi vielä lisää n. 2,5 M€ tuon hankintahinnan päälle lisäkauppasummaa, mikäli taloudelliset tavoitteet saavuttaisiin.

Toisin sanoen tuossa tilinpäätöskuvassa on hankintameno sisältäen oletettu lisäkauppahinta, ja tuo ehdollinen vastike maksimissaan on sama kuin aiemmin. Tuo sinun 0,4 M€:n muutos johtuu EUR/SEK-kurssista joka on mennyt suotuisaan suuntaan, eli kruunuissa määritetty summa on euroissa pienentynyt tuon verran (vuoden lopun kursseilla oletettavasti). Nyt näin jälkeenpäin tämä tietysti käy järkeen, mutta eipä sitä eilen väsyneenä hoksannut. Raportissa voisi kyllä asia olisi kyllä voinut olla selkeämminkin, vaikka lienee se siellä pienellä printillä.

Lisäksi sieltä vielä korostettiin tuota minunkin esille tuomaa hieman poikkeuksellista rakennetta tässä tapaukessa. Mazars oli isohkon tilintarkastusyhtiön sisältä ostettu tilitoimistoliiketoiminta ja näin ollen lopullinen taloudellinen menestys ja ennen kaikkea kannattavuus ostohetkellä on myyjän perustelu/mittaus/näkemys asiasta. Tähän tietysti liittyi selkeä riski ja tätä riskiä Talenom pyrki hallitsemaan lisäkauppasummamekanismilla. Tämän takia kohteessa maksimi lisäkauppasumma on erittäin huomattava juurikin hieman pimennossa olleen kannattavuuden vuoksi.

Kommenttien mukaan liiketoiminta on arvostettu Talenomille tavanomaisilla kertoimilla eikä kerroin juurikaan muutu, vaikka lopullinen kauppasumma taloudellisten lukujen tullessa pöytään voikin muuttua. Eli kuten aiemmin olen kirjoitellut: korkea lisäkauppasumma = hyvä taloudellinen menestys / hyvä kannattavuus. Pieni lisäkauppasumma = alhaisempi taloudellinen menestys. Lopputulos kertoimien kannalta staattinen, jos mekanismin kanssa onnistutaan ja tasot ovat kestäviä.

Tämä selitys kävi eilen mielessäni, mutta itse ajattelin ettei tuollaisessa esitystavassa olisi oikein logiikkaa. Mutta nämähän on mielipide- ja hahmotuskysymyksiä

Tämä on mielestäni erinomainen tapa katsoa arvostusta Mutta voisitko avata tarkemmin, miten pääsit tuohon 20 MEUR:n vapaaseen kassavirtaan? Kiinnostaisi millaisia oletuksia ja oikaisuja muut on tehneet, kun olen itsekin näitä jumpannut.

Päädyin tuohon 20 MEUR:n vapaaseen kassavirtaan seuraavasti:

Liiketoiminnan nettorahavirta

Liikevoitto noin 16 MEUR

Poistot noin 20-21 MEUR

Verot noin 5 MEUR

—> Päästään 31-32 MEUR liiketoiminnan nettorahavirtaan. Yritysostoihin liittyviä kuluja lähtisi pois jonkin verran, mikä näkyy paranevana liikevoittona. Poistot kasvaa vielä suht merkittävästi ensi vuonna, vaikka viime vuoden yritysostoista taitaakin tulla vähemmän poistoja pitkästä poistoajasta johtuen. Verot täysin hiha-arvio (viime vuoden korkeat verot itseasiassa ihmetyttää).

Investointien nettorahavirta

Sopimusten aktivointi -3,5 MEUR

Aineettomat käyttöomaisuusinvestoinnit -10 MEUR // Käsittääkseni aineettomat voisi laskea enemmänkin, kun isot teknologiainvestoinnit takana? Tässä varmaankin meillä ero…

Hankitut liiketoiminnot 0 MEUR

—> -13,5 MEUR

Nyt kun laskin päässälaskun sijaan kunnolla niin hieman alle 20 MEUR päästään omilla hiha-arvioilla, mutta ei toki muuta suurta kuvaa erityisemmin. Älä kuitenkaan anna kovin suurta painoa tällaisen just ja just parikymppisen kauppisopiskelijan laskelmille Mielelläni toki kuulen, jos olet jostain täysin eri mieltä.

Huom. nämä siis laskettu kuvitteellisessa tilanteessa, jossa Talenom lopettaisi yritysostovetoisen kasvun täysin ja lähtisi optimoimaan kannattavuutta.

Kiitoksia vastauksesta! Hyvät arviot tai arvonmääritykset eivät ole mitenkään riippuvaisia titteleistä tai ikävuosista, joten turhapa noista on stressata.

En ole todellakaan täysin eri mieltä enkä välttämättä ollenkaan, mutta muutama kohtaan pitäisi minusta kiinnittää huomioita. Ensimmäinen on se, että toimitilat ei taida tulla nyt mukaan IFRS16-käsittelyn takia - jos ymmärsin oikein kaavasi.

Aiemmin tuo oli aika luonnollinen operatiivinen vuokrakulu, mutta nyt sitten pyörii investointien ja korkojen kautta. Jos sitä ei nappaa mukaan, omalla tavallaan oikaisee kulun poistojen mukana muttei lisää tätä missään vaiheessa - rahavirta näyttää paremmalta mitä on. Tuo on kuitenkin suhteellisen oleellinen kuluerä. Pitää itsekin tutkia tarkemmin tuota erää vuokrasopimusvelkojen lyhennykset rahoituksen alla, kun se tuntuu kummallisen suurelta - varmaan yritysostojen mukana sitten tulee noita.

Lisäksi aineellisia ottaisin mukaan myös investoinneissa ja miettisin osamaksuvelkojen käsittelyn rahoituksessa (ei oleellinen erä Talenomilla). Toinen juttu olisi ollut tuo sopimusten aktivointi, mutta sen olet napannut kokonaan pois. Tämähän on operatiivinen, orgaaniseen kasvuun liittyvä kulu käytännössä.

Teknologiainvestointien taso 10 MEUR voi olla ihan hyvä hihavakio. Minulla ei ole mitään viisasten kiveä tähän, tärkeintä että pysyy pitkällä aikavälillä kilpailukykyisenä ja tuolla summalla siihen pitäisi olla hyvät edellytykset.

Sinun skenaariossa (yritysostot lopetetaan) tämä ei ole mitenkään oleellinen, mutta totean kuitenkin samaan syssyyn: Osakeanneista saadut maksut rahoituksessa tarkoittaa samalla diluutiota osakekannassa, jolloin niitä ei voi mielestäni unohtaa investointien matkasta. Mutta tässähän ei tosiaan oleellinen.

Tämä viesti jäi nyt vähän sekavaksi huuteluksi, mutta pakko mennä - painan entter ja häpeän mahdollisia virheitä myöhemmin

Edellä ollut mielenkiintoinen keskustelu sai minut pohtimaan Talenomia. Ala itsessään on melkein yhtä varma kuin verojen maksupakko. Sanonta, että “Taleban = Talenon” valtaa koko Suomen kertonee Talenomin toiminnan kyvyistä pienien toimijoiden suhteen. Siksipä tulin omistajaksi tähän yritykseen tänään. Tuumailin kun Ruotsin toiminnat on saatu suomen tasolle, niin varsin mukavan tuntuinen kasvuyritys. Optiona mukana uudet maavalloitukset. Voihan tie olla töyssyinen, mutta kasvuyrityksiin sijoittavan on vaan joskus ostettava ja malttaa odottaa.

Hei. Jos talenom ostelee tilitoimistoja vaikkapa Tukholmasta useita, niin saakohan ne vuokramenoja esim vähennettyä jollain välillä, luulisi, että voisi sijoittaa ihmisiä yhteen paikkaan jne.

Tekeeköhän talenom ilmaiset etänä hommia osittain?

Toisaalta, jos kasvu ei onniatuisi, niin eikö omien järjestelmien käytön ja etenkin tehostuneen käytön pitäisi mahdollistaa tarvittaessa kirjanpitäjien vähentämisen? Ja jos ei myynti toimisi, niin eikä osan myynnistäkin voisi potkaista pois.

Fiilis varmaan sitten laskisi toimipisteissä.

Noh mutta oletetaan nyt että kasvua saadaan.

Ps. Onko muuten orgaaninen kasvu hidastunut absoluuttisesti vai suhteellisesti koon kasvaessa?

Varmasti näitä keskitetään ajan kanssa. Eihän se ihan automaattinen säästökohde ole (ei tiedä minkälaisissa kohteissa ovat olleet), mutta kyllähän isoissa keskittymissä saadaan yleensä säästöjä.

Pystyy kait sitä osin tekemään ja varmaan jotkut tekeekin. Mutta ei nuo toimipisteiden kiinteät kulut nyt mikään iso asia ole kokonaisuuden kannalta - sen verran iso kuitenkin, että pitäisi huomioida kassavirroissa. Oletan siis, että nämä kysymykset kumpuavat tuolta aiemmasta.

Periaatteessa, mutta tarkoituksena on kyllä pitää kirjanpitäjät ja saada niiden keskilaskutusta ylös tuottavuuden nousun kautta. Eli jos järjestelmien käyttöönotossa onnistutaan ja toiminta tehostuu, sama kirjanpitäjä hoitaa enemmän asiakkaita samalla ajalla (ja suunnilleen samalla palkalla). Tämä on se yksinkertainen perusajatus kannattavuusparannuksen taustalla. Ja koska tämä vaatii uusia asiakkaita, myynnissä pitäisi onnistua. Jos ei onnistuta, voidaan tehostaa teoriassa vähentämällä kirjanpitäjiä, mutta silloin kasvutarina ei tietenkään olisi kunnossa. Vähän sama myynnissä.

Ei ole nyt tässä edessä mitään laskelmia, mutta mutuilisin että miljoonissa euroissa orgaaninen kasvu on kuitenkin kasvanut. Tässä on tietenkin hankaluutena nyt esimerkiksi hinnankorotuksien eliminointi, mistä ei varsinaisesti myyntitiimiä kannata kiitellä. Mutta koko ajanhan miljoonia euroa pitäisi saada haalittua enemmän, että pystyisi prosentuaalista kasvua ylläpitämään kokoluokan kasvaessa.

Täällä on ollut jälleen kerran erittäin ansiokasta keskustelua. En lähde toistamaan samoja asioita, mutta nostellaan esiin kuitenkin muutama juttu, joista ei ole sen kummemmin vielä keskusteltu.

Uudelleen järjestelty palvelukokonaisuus

Jos Huhtalan ja Eilosen esitys jätti hieman kylmäksi, niin ehkä se webcastin mielenkiintoisin anti olikin Iivanaisen esityksessä. Nimittäin Talenomin uudelleen järjestelty palvelukokonaisuus tai tuotetarjooma tai miksi sitä sitten halutaankaan nimittäin. Kaikkien Tilijaskojen ja muiden jälkeen oli ilo katsella selkeää kokonaisuutta, jonka rakentaminen kuulosti vielä erittäin perustellulta:

Sisäänheittotuote ja pääsylippu pienasiakaskilpailuun

Asiakas pääsee ilmaiseksi laskuttamaan ja me saadaan dataa, tunnettuutta ja mahdollisuus kohdentaa myyntiä

Saa olla vaikka tappiollista

“Meitä on lähestynyt moni alustafirma myyntitarkoituksissa”

“Kun asiakashankinnan kustannus on useita satoja euroja ja sitten veloitetaan 9 € / kk asiakkaan viiden vuoden elinkaaren ajan, niin ei se ole millään tavalla kestävää”, jonka vuoksi

B) Talenom One:

Alusta + pankkipalvelut + kattavat kirjanpitopalvelut

Kannattava yhdistelmä, jossa pankkipalvelut itsessään kannattavia ja kirjanpitopalvelut hyvin kannattavia

Meidän asiakkaiden keskilaskutus on 300-400 € / kk ja noin 70 prosenttia koostuu kirjanpidon osuudesta, ja asiakkaan liikevaihdosta meidän laskutus asiakkaalle on noin prosentin luokkaa

Näille asiakkaille aktiivisempaa myyntiä

C) Talenom Pro:

Ratkaisumyyntiä isommille asiakkaille

Sisältää esim. kuukausittaisia tapaamisia talousjohtajien kanssa jne.

Pidin itse kovasti tästä kokonaisuudesta ja näkisin, että tämänkaltainen paketointi voi olla erittäin pitkäikäinen ja pysyvä ratkaisu kulloisestakin markkinasta riippumatta. Toivottavasti tämä hieman rauhoittaa erilaisten alabrändien kanssa touhuamista.

Ohjelmistojen kirjo

Mutta, sitten kuitenkin Etelä-Euroopan markkinoilla ohjelmistojen käytössä on vielä paljonkin avoimia kysymyksiä.

Espanjassa käytössä on Nomo-alusta, jolla aiotaan jatkaa, ja jossa on tällä hetkellä menossa jonkinlainen “robotiikkahanke”, ja jota pyritään “kytkemään paremmin paikallisiin kirjanpito-järjestelmiin”. Mitä se ikinä sitten tarkoittaakaan. Talenomin automatisoidun kirjanpitolinjan käyttöönottoa lähdetään selvittämään Espanjan osalta 2023 loppuvuodesta, joskin joitakin osia Talenom-alustasta voidaan lisätä Nomoon jo aiemmin.

“Kun meillä on riittävä volyymi, niin me voidaan koska vaan se taustajärjestelmä sieltä vaihtaa tehokkaammaksi. Mutta nyt preferoidaan kasvua.”

Italian osalta tilanne on luonnollisesti Espanjaakin epäselvempi:

“Minkä alustan päällä me siellä Italiassa ruvetaan. Viedäänkö Talenom, käytetäänkö Nomoa vai mitä.”

Minulla ei ole pienintäkään käsitystä, että miten hankalaa Talenomin oman softan lokalisointi Italian makkinaan, lainsäädäntöön, kulttuuriin jne. olisi, mutta jotenkin sitä kallistuisi sittenkin sille kannalle, että se voisi pitkässä juoksussa kuitenkin olla parempi ratkaisu kuin käyttää Nomoa tai hankkia jokin paikallinen softa-raakile.

“Lopulta ainoa tapa, jolla tuotekehityskustannuksia skaalataan on se, että tehdään lähes kaikki samalla tavalla maasta riippumatta”

“Haluamme skaalautuvampaa tuotetta ja mennä nopeammin uusiin maihin.”

En tietenkään tiedä yhtään, että millä teknologialla Nomo ja Talenomin oma ohjelmisto on rakennettu, mutta jotenkin aistin tässä hieman turhan voimakasta optimismia. Omaan korvaani tämä kuulostaa hieman pelottavastikin siltä, että tässä nyt sittenkin rakennetaan kahta (toivottavasti kohta ei jo kolmea) järjestelmää, ja sen kuuluisan asiakkaan ja niiden kuuluisien skaalautuvien tuotekehityspanostusten osalta homma voi olla hieman puhuttua epäselvempi.

Asiakasmäärät ja hankinta

Juhan täyden kympin haastattelussa Otto-Pekka sanoi, että heidän CAC per ARPU (customer aquisition cost / average revenue per user) on alle yhden.

Jäin nyt miettimään, että tarkoittiko Otto-Pekka tässä sitä, että yhden asiakkaan hankintakustannus suhteessa nimenomaan järjestelmän elinkaarituottoihin on aika ±0, mutta kun tähän päälle painetaan kannattavaa pankkipalvelua ja ennen kaikkea hyvin kannattavaa kirjanpitopalvelua, niin homma pyörähtää erittäin kannattavaksi liiketoiminnaksi.

Tämä kävisi järkeen jos mietitään, että asiakashankinnan kustannus olisi vaikka se Otto-Pekan mainitsema 500 euroa ja laskutus viiden vuoden ajalta 9 € / kk, niin alle yhden juuri ja juuri päästäisiin ilman minkäänlaista palvelumyyntiä.

Aika monta kertaa muuten kysyttiin asiakasmääristä, uusasiakashankinnasta ja näiden orgaanisesta kasvusta, mutta vaisuksi jäi vastaukset. Olin jo aika varma, että asiakasmäärä ei kehity ollenkaan suotuisasti, mutta Juhan haastattelun lopussa Huhtala sanoi:

“Kyllä meillä koko ajan nettoasiakasmäärä kasvaa.”

Näissä tietysti laskuperusteet voi olla aika kiharaisen monimuotoisia. Siellä on freemium-asiakkaita, yritysostoasiakkaita, myytyjä uusasiakkaita, vanhoja asiakkaita jne. Mikä näistä nyt sitten kasvaa, mikä laskee ja minkä verran. Näihin pitää kysellä seuraavissa tilaisuuksissa tarkennuksia.

Tiivistetysti sanottakoon, että vaikka lukujen valossa 2023 ja varmaan ainakin myös 2024 voi olla sijoittajalle hankalaa aikaa, niin kyllä tässä tietysti välillä käy mielessä positiivisempiakin ajatuksia. Varsinkin tuo kannattavuuspuoli voi olla jossain aivan muissa lukemissa, jos aikanaan päästään tilanteeseen, että ollaan skaalautuvalla markkinarajat ylittävällä softalla isoissa maissa, joissa regulaatio vauhdittaa orgaanista kasvua.

Pitää loppuun vielä laittaa tuo Italian verkkosivu jakoon. Kuten Huhtala hieman varoittelikin, niin onhan tuossa kieltämättä jotain samaa kuin omissa ala-asteaikaisissa nettisivuissani joskus 90-luvun jälkipuoliskolla:

Kyllä mun mielestä tarkoittivat tuossa ARPU:lla nimenomaan yhden vuoden liikevaihtoa, eli siis kääntäen takaisinmaksuaika asiakkaan hankinnalle on alle vuoden. Muutoin olisivat käyttäneet toista yleistä metriikkaa eli CAC/LTV joka kuvaa tuota elinkaaren tuottoa asiakashankinnan näkökulmasta ja jossa LTV lasketaan tyypillisesti gross marginista.

Tuo nyt oli aika laimean ympäripyöreä ottaen huomioon tahti millä uusia tilitoimistoja ostetaan. Eihän se kerro yhtään mitään. Net churn tms olisi tosiaan kiva lisä raportointiin.

Talenomilla on kyllä loistava kasvustrategia paperilla: ostetaan uusia tilitoimistoja perheeseen, omat softat sinne käyttöön 3 vuodessa, tällä parannetaan kustannustehokkuutta ja sitä kautta luodaan ostetulle tilitoimistolle paremmat mahdollisuudet orgaaniseen kasvuun. Loistavia investointeja toisin sanoen.

Näin siis paperilla. Käytännössä haasteita luonnollisesti on, mutta kuinka paljon? Tätä kysymystä varmasti moni piensijoittaja miettii, kun luvuista tuota strategian nerokkuutta ei vielä selkeästi voi tunnistaa.

Hallituksen puheenjohtaja Harri Tahkola kommentoi mukavan aktiivisesti Talenomiin liittyviä juttuja Twitterissä. Tällä kertaa oli vähän kovempaakin puhetta, jota jo kahvihuoneen puolellakin käsiteltiin:

Vastaus Kauppalehden “Myy Talenomit”-juttuun:

Pitkän aikavälin tavoitteissa Harrin mainitsemaa 30 prosentin vuotuista kasvua toki luvattiin (joskin hyvä muistaa, että sijoittamisessakin pidetty lupaus on arvokkaampi kuin petetty), mutta 2023 ohjeistuksessa luvattu kasvuprosentti on “vain” n. 20.

Heti perään tosin todettakoon, että @ollikohan laski tuossa muutama viesti aiemmin Talenomin -23 vuoden epäorgaanisen kasvun olevan jo nyt luokkaa 10 M€ ja päälle lyödään vielä maaliskuusta alkaen 10 prosentin hinnankorotukset, jolloin ohjeistuksen alalaita alkaa olla jo kovin lähellä.

No sitten vastaus Inderesin “Strategia vaikuttaa poukkoilevan” -CEO-haastattelun twiitti-tekstiin: