Ja jatkakaa vaan Nykyisella strategialla! Pidän siitä, mutta tehkäähän hommat huolella ja parhaat käytännöt monistaen ja virheistä oppien!

Viljo

Ja jatkakaa vaan Nykyisella strategialla! Pidän siitä, mutta tehkäähän hommat huolella ja parhaat käytännöt monistaen ja virheistä oppien!

Viljo

Tota aina mietin, kun peruskirjanpitäjillä jäisi aikaa automaation johdosta myydä asiantuntijapalveluita. Onko kovinkaan monella pienellä ja keskisuurella yrityksellä kovinkaan paljon kysyntää tällaisille palveluille, jotka tuottaisi koulun penkillä vielä istuva tai juuri valmistunut kirjanpitäjä, jonka työkokemus on vähäinen ja mikä on osaamisen taso? Näin siis kärjistettynä.

Minä olen lähestynyt Talenomia ihan samasta kulmasta. Yhtiöllä näyttää aivan aidosti olevan mahdollisuus valita lyhyellä tähtäimellä kannattavuuden ja kasvun väliltä, mikä pienentää downside-riskiä merkittävästi jos kasvupanostukset lopulta osoittautuvat hukkaan heiketyiksi.

Mainitsemasi väkivaltainen skenaario, jossa lopetetaan kasvu ja saneerataan kaikki toiminnot kannattavuus edellä, saisi tuloslaskelman ja kassavirran näyttämään valtavan erilaiselta kuin tällä hetkellä. Laskuvara pitkällä tähtäimellä nykykurssissa onkin tämän ansiosta mielestäni varsin maltillinen, vaikka toki kurssi varmasti kävisi roimasti alempana jos kasvu tosiaan osoittautuisi mokaksi. Eihän tuollaiseen väkivaltaiseen skenaarioon nimittäin aivan käytännössä päädyttäisi muuten kuin pakon edessä useamman tosi heikon vuoden jälkeen, niin kasvuhakuisia ja pitkäjänteisiä pääomistajat järjestelmällisesti ovat olleet.

Alkaa nykyhinnoilla jo houkuttamaan lisäostot ensimmäistä kertaa kuuteen vuoteen. Pitkäjänteiselle sijoittajalle hyvä vain, että markkina on pitkästä aikaa lyhytnäköisempi Talenomin suhteen ![]()

En osaa sanoa osakekurssin perusteella onko yhtiö hyvä sijoitus vai ei, mutta ennen viime vuosien defensiivisisyys/kasvukuplaa osakkeesta maksettiin p/e 20x luokkaa ja se oli sellainen ok, nollakorkoaikana…

Onhan yhtiö tällä välin tehnyt tosiaan avauksia ulkomaille mutta kyllä siinä epävarmuutta on ihan tarpeeksi. Sanotaan että jos yhtiö saa rakennettua sen toimivat brändit kätevästi saman katon alle jolla valloitetaan eurooppaa, mikäs tätä ostaessa tällä hinnalla. Mutta toistaiseksi yhtiön eteneminen on aika raskasta ollut eikä mitään suurempaa kv-markkinoita dominoivaa reseptiä ole löytynyt, vaikka kaikkea ollaan yritetty ja varsinkin puhuttu.

Kai tämä tällä hinnalla on ihan jees pitkäaikaisen omistajan salkkuun mutta ei tästä näillä eväillä varmaan vielä mitään conviction buyta saada.

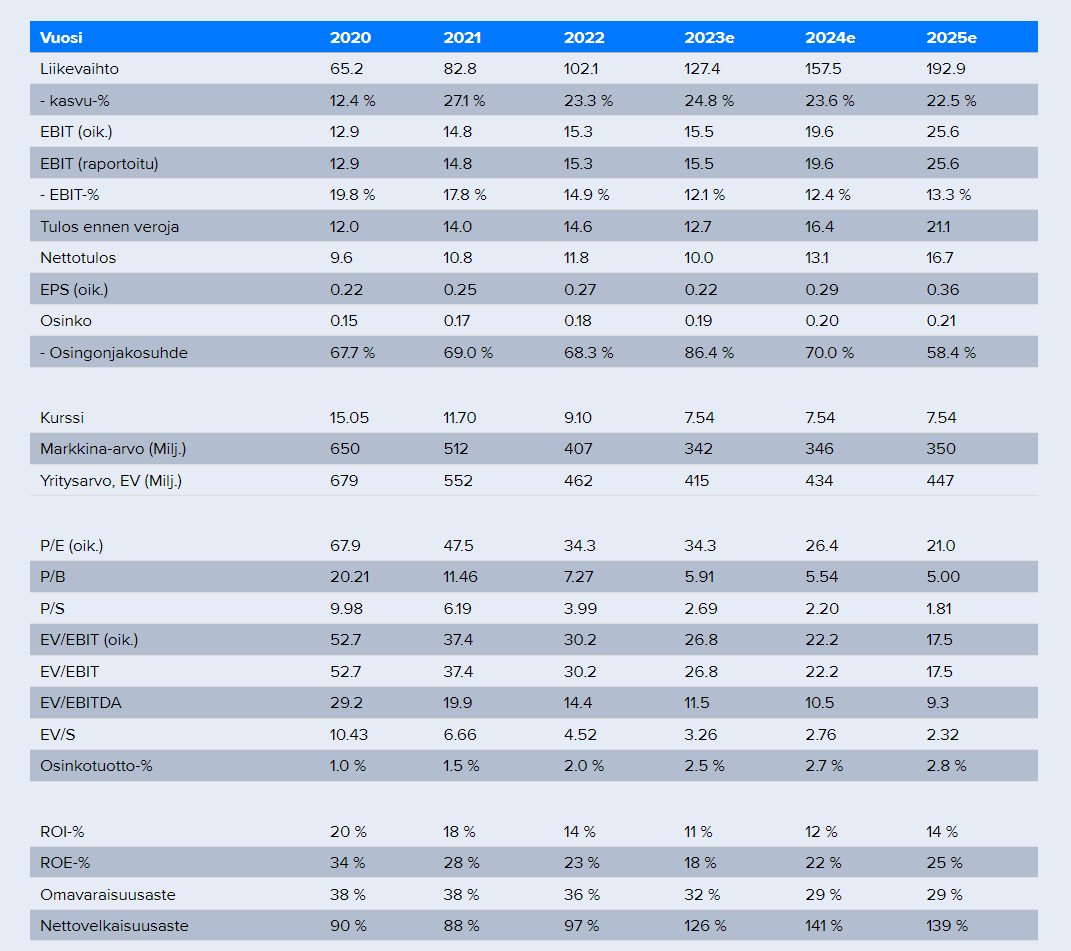

Kiitos taulukosta, mielenkiintoista dataa. Nollakorkoympäristössä P/S huiteli tosiaan yli kympissä ja nyt ollaan palaamassa suunnilleen tuonne 5 vuoden takaiseen arvostukseen. Vertailun vuoksi voisi heittää vaikka Admicomin tai Revenion, joilla P/S 2-3 x suurempi kuin Talenomin vastaava, vaikka kasvu niillä samaa luokkaa tai selvästi allekin ja P/E samalla hehtaarilla. Toki eri aloilla mutta näin jos vertaillaan yritysten kasvuvauhtia P/Sn suhteen. Näistä Talenom panostaa nyt kovasti ja tietoisesti kasvuun, joten P/E suht korkea senkin vuoksi.

Omat ajatukset resonoi varsin hyvin viljon ja ollikohan mietteiden kanssa. Ite oon seurannut Talenomia sivusta vuosia ja harmitellut, kun en ollut kyydissä. No nyt ei enää tarvitse harmitella ja olenkin ostellut osaketta laskeviin kursseihin. Itselle on ollut ihan perusajatus ja oletus, että kasvua haetaan ulkomailta rohkeasti juuri nyt, kun sääntely ja teknologia tarjoavat sopivaa epäjatkuvuuskohtaa. Riskejä varmasti on ja niitä on tälläkin palstalla pidetty hyvin esillä, joten taas kerran jokaisen pitää itse tuumata, mihin uskoo ja haluaako olla tässä mukana ja millä hinnalla.

Vastaavasti kannattavuuskin noilla, tai ainakin Admicomilla on yli 2x Talenomiin nähden, niin toki P/S kuuluukin olla suurempi.

Ja ainakin Admicom on kyllä historiassa kasvanut vähintään yhtä kovaa kuin Talenom, toki jos vertailet tämän hetken kasvuluvuilla niin Admicomilla rauhallisempi vaihe kuin mitä historiallinen ja tuleva kasvuvauhti.

Talenom kiinnostaa, joskaan en ole perehtynyt yritykseen erityisen hyvin. Mutta itselläni on se käsitys, että ei ole vielä riittävästi näyttöjä siitä, että Suomessa niin toimiva malli saadaan tuottamaan tulosta myös muualla. Eikö esim. Ruotsissa ole mennyt aika tahmaisesti? Korjatkaa, jos olen edellä jossakin kohtaa väärässä.

Mutta että edellisistä syistä johtuen en ole itse valmis hyppäämään Talenomin kyytiin näillä hinnoilla.

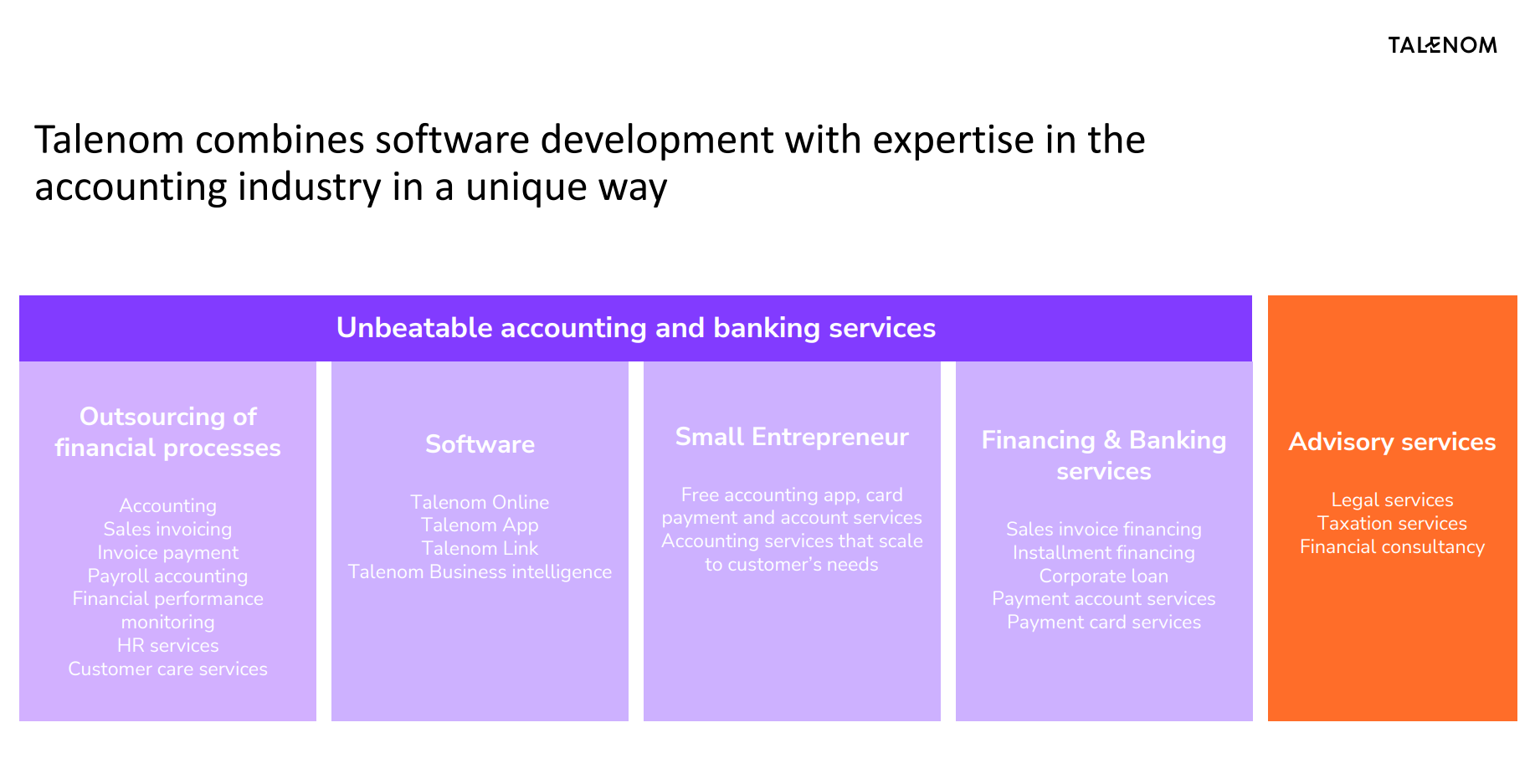

Minua Talenomissa häiritsee jokseenkin surkea softa verrattuna esimerkiksi Netvisoriin. Useita taloushallinnon ohjelmistoja käyttäneenä sekä Talenominkin asiakkaana olleena ymmärrän heidän konseptin siitä, että saman katon alta halutaan tarjota kaikki taloushallinnon palvelut. Mutta on lukuisia yrityksiä, jotka haluavat tehdä kirjanpidon ja taloushallinnon puolella myös asioita itse eikä lähetellä ainoastaan myyntilaskuja tai tarkastaa ostolaskuja. Myös integraatiorajapinnat verrattuna esimerkiksi Netvisoriin eivät ole läheskään niin hyvät. Mielestäni Talenomin konsepti esimerkiksi Aallon Groupiin verrattuna ei eroa muuten kuin, että Talenomilla on oma softa. Tämä softa ei ole asiakkaan näkökulmasta lähellekään niin hyvä kuin monilla kilpailijoilla. En voi ymmärtää miten Talenomista maksaa joku tällaisia kertoimia. Kyse on kuitenkin hyvin pitkälti palvelubisneksestä sellaisella ohjelmistolla joka ei pärjää monille kilpailijoille.

Ohjelmisto (ja myynti ja markkinointi) on ollut riittävän hyvä mahdollistamaan vertaansa vailla olevan kannattavan kasvun Suomessa. Toivottavasti konsepti todistetaan mahdollisimman nopeasti myös ulkomailla. Omastakin mielestä hinta on tosiaan tällä hetkellä liian korkea, mutta historiassa ohjelmisto ei ole kasvua hidastanut.

Taas poistoja taseeseen

Talenom Oyj, lehdistötiedote 10.5.2023 kello 10.00

Talenom ostaa ruotsalaisen tilitoimiston LR Redovisning i Strängnäs Ab:n

Talenom Oyj on sopinut ostavansa ruotsalaisen LR Redovisning i Strängnäs Ab:n koko osakekannan. Yhtiö siirtyy osaksi Talenomia 1.6.2023 alkaen. Strängnäsin ja Mälardalenin alueella toimiva LR Redovisning i Strängnäs Ab tarjoaa kirjanpito-, palkanlaskenta- ja neuvonantopalveluita pääasiassa pienille ja keskisuurille yrityksille.

Talenomille siirtyvä vuotuinen liikevaihto ostetusta liiketoiminnasta on noin 1,1 miljoonaa euroa. Yritys työllistää yhteensä kymmenen henkeä, ja he jatkavat Talenomin palveluksessa. Hankinnalla ei ole lyhyellä aikavälillä merkittävää vaikutusta Talenomin taloudelliseen asemaan tai tulevaisuuden näkymiin.

Talenom yhdistää ainutlaatuisella tavalla ohjelmistokehityksen ja tilitoimistoalan osaamisen. Yhtiön tavoitteena on kasvaa sekä orgaanisesti että yritysostoin Suomessa ja Euroopassa.

Joskushan on ollut tapauksia että joku suomalainen pieni tilitoimisto on oma-aloitteisesti lähestynyt Talenomia haluavansa siirtyä Talenomin nimen alle. Onkohan tällaisia caseja ollut enää? Olis mielenkiintoista Ruotsin puolella nähdä sellaista liikehdintää mutta tuskin Talenom vielä niin tunnettua asemaa on saanut…

Olin melkein pettynyt, kun Talenomin talousluvut meni läpi kuin väärä raha beneish m-scoresta. Ajattelin, että tilitoimisto firma, jos jokin osaisi pyöritellä raportoidut luvut sijoittajille myytävään muotoon. No leikki sikseen. Eipä siis sillä mittarilla punainen lippu heilahtanut, mikä lienee osakkeenomistajien kannalta hyvä juttu. (y)

Kysyn kun en tunne kilpailijoita tai tilitoimistoimintaa riittävän hyvin: Mikä softassa on huonompaa kuin kilpailijoilla? Miksi se ei pärjää kilpailijoille? Missä kilpailijat ovat parempia?

Kiitokset taulukosta, tästä tuli mieleen: @Juha_Kinnunen muistelen että teiltä oli tulossa analyysi Talenomin osakkeen liudentumisesta. Onko se jo ulkona? Vai muistanko väärin?

Olikohan tätä Carnegien Road Show -esitystä vielä täällä. Haun perusteella ehkä ei ja näyttäisi olevan kuitenkin tässä toukokuussa esitelmöity.

Talenomin kurssi se valuu vaan valumistaan. Pitääkin laittaa tässä hieman numeroita Exceliin ja plussia sekä miinuksia taulukkoon, ja katsella, että olisikohan aika ostella taas lisää tätä maailmanvalloitus-matkailijaa.

Miten muut näkevät Talenomin skaalautuvuuden (liikevaihto). Itseä se hieman häiritsee tässä casessa ja nyt pyrin ymmärtämään ajattelenko tämän jotenkin väärin. Laajassa raportissa mm. kirjoitetaan "Kannattavuus skaalautuu, koska kirjanpitovolyymien kasvu ei vaadi yhtiöltä uusia rekrytointeja ". Kuitenkin ulkomuistista heitän TJ:n sanoneen jotenkin, että “Sovellus toimii sisäänheittotuotteena asiantuntijapalveluiden pariin”. En muista viittasiko hän TiliJaskaan (RIP) vai johonkin muuhun softaan, mutta tämä ei kuulosta kovinkaan skaalautuvalle. Eli mikä osuus palveluista todellisuudessa skaalautuu? Ymmärrän että laaja raportti tosiaan viittaa kannattavuuden skaalautuvuuteen, mutta jos osakkeesta maksetaan p/s luokkaa 3,5 niin toivoisi ylärivinkin pullistuvan.

Uskon, että perus osto- ja myyntilaskujen määrä voidaan skaalata ilman lisä kirjanpitäjiä, mutta sama logiikka pätee mihin tahansa kirjanpitotoimistoon, jolle ei tule paperilaskuja. Eli pystyykö koko kirjanpitoliiketoiminta skaalautumaan vai onko tämä vain “teknologian kääreisiin kiedottu kirjanpitotoimisto”?

Vertailin itseäni sivistääkseni hieman liikevaihtolukuja per työntekijä saman alan todellisiin “saas” ratkaisuihin ja Aallon Grouppiin.

Kuten näkyy niin Talenom ja Aallon Group ovat melko linjassa. Talenomin kannattavuus on häikäisevä, sitä en kiellä, mutta kun yhtiö mielletään “skaalautuvaksi teknologiayhtiöksi” niin en vain itse näe sitä ainakaan tämän hetken suorittamisen perusteella. Auttakaa??

Itse kirjanpitäjänä myös toimineena olen nähnyt miten asiakkaiden määrä per kirjanpitäjä kasvaa automatisaation myötä jatkuvasti joten sitä kautta tulee liikevaihtoa per työntekijä jatkuvasti lisää. Tämä kehitys ei kuitenkaan ole kovinkaan skaalutuvaa. Kirjanpito on palveluala ja monelle PK-yritykselle kirjanpitäjä on vähän “talousjohtaja” roolissa koska yrittäjä itse ei välttämättä ymmärrä juuri mitään aihealueesta. Varmasti joskus täysi automatisaatio on tosiasia, mutta en usko että vielä 2020 luvulla. Siksi en usko, että “volyymien skaalautuminen” sataa suoraan liikevaihtoon ja kannattavuuteen. Samalla lailla automaatio kasvaa muillakin tilitoimistoilla ja hinnoittelumallit muuttuvat sen mukana (i.e tositteista ym. ei makseta enää volyymien mukaan).

Tossa sun viestissä oli paljon hyviä pointteja ja kysymyksiä ja toivottavasti niistä myös herää keskustelua. Ite vastaan nyt ensihädässä ainakin ylläolevaan. Nähdäkseni sama ei nyt ihan päde mihin tahansa tilitoimistoon koska Talenomilla on häkellyttävän tehokas tuotantokoneisto automaatioineen ja hiottuine prosesseineen. Tätähän ne on rakentanut tyyliin vuosikymmenen ja nyt ovat jo hetken voineet nauttia tuloksista Suomen liiketoiminnan erinomaisen kannattavuuden kautta. Heittäisin että ovat tällä osastolla 5-10 vuotta kilpailijoittan edellä.

Aallon groupiin vertailu ei nähdäkseni ole “reilua” kun tarkastellaan laskutusta per henkilö, koska Talenomilla on paljon porukkaa esim. softakehityksessä. Aallon joutuu ostamaan softan ulkopuolelta ja se on enemmän tai vähemmän läpilaskutusta. Jotta vertailu olisi relevantti niin pitäisi tietää mikä on Talenomin laskuttavien ammattilaisten määrä ja suhteuttaa sitä liikevaihtoon.

Mielellään otan vastaan haastavia näkemyksiä jotta oma ymmärrykseni kirkastuu.

Voisin kuvitella, että kun on epäorgaanisesti kasvettu on talenomilla olisi jopa ylimääräistä porukkaa, mitä pitäisi työllistää orgaanisella kasvulla tai konsultoinnilla…

Tai vähentää porukkaa.

Tervehdys!

Erittäin hyvä postaus, johon tuon vain yhden näkökulman, mikä olisi mielestäni hyvä huomioida. Eli Talenomin järjestelmien skaalaushan on tehty toistaiseksi ainoastaan Suomessa, ja luvut ovat menneet pyllymäkeä kun Ruotsin (käyttöönotto osassa aloitettu mutta hyödyt korkeintaan rajalliset) ja muiden maiden osuudet ovat kasvaneet. Toisin sanoen, hyödyt on nähtävissä vain Suomessa, kulut tietysti kaikkialla (ml. maaorganisaatiot). Sen takia konsernilukujen tutkiminen antaa väärän kuvan “teknologian hyödyistä”.

Hommahan perustuu yksinkertaistettuna siihen, että automaation avulla saadaan tehostettua toimintaa ja yksittäinen kirjanpitäjä voi hoitaa useampia yhtiöitä - eli tuoda enemmän rahaa firmaan kohtuullisen samalla kiinteällä kustannuksella (osa tästä menee toki nousevana palkkana kirjanpitäjälle). Se siis vaatii järjestelmän käyttöönottoa (ml. koulutus ja sitä kautta tehokkuus) mutta myös uusia asiakkaita eli uusasiakashankintaa. Sehän ei lisää tuloja, että samoille asiakkaille tehdään tehokkaammin - se lisää enemmänkin kirjanpitäjien joutoaikaa eli tyhjäkäyntiä. Tämä ehkä monella jää huomioimatta, kun ajatellaan että pelkkä tehokkuuden nostaminen riittäisi skaalautumiseen. Näinhän se ei ole, vaan vaaditaan myös orgaanista kasvua ja sitähän esimerkiksi Ruotsissa ei ole vielä juuri saatu - tämäkin on ihan ymmärrettävää, kun ensin pitää saada tehokkuutta ylös ja tekemistä on ollut järjestelmien ja maaorganisaatioiden kanssa.

Olisi kiva tehdä samankaltainen liikevaihto/työntekijä -vertailu maakohtaisesti, mutta Talenom ei ole käsittääkseni raportoinut tuota henkilöstön jakautumista. Varmaan sen kuitenkin saisi, kun tyttäriä kävisi tarpeeksi läpi. Lisäksi vertailua hankaloittaa se, että teknologian kehitystiimi on käsittääkseni valtaosin Suomessa (ja lienee myös suuri osa myynnistä). Pelkästään Suomen kannattavuuden perusteella on kuitenkin aika helppo päätellä, että liikevaihto/kirjanpitäjä -tunnusluku on Suomessa korkea suhteessa nyt vaikka Aallon Groupiin. Kun siellä on enemmän eri näköistä muuta tekijää, mutta kannattavuus on kuitenkin kokoluokkaa parempi (huomautus: Suomessa), niin vaihtoehtoja on rajallisesti. Pelkästään konsernia katsellessa kannattavuus laskee kuin lehmän häntä, mutta kokonaiskuvaa tämä ei oikein kuvaa.

Pitää varmaan jossain vaiheessa yrittää avata tuo jakauma maittain sekä ryhmittäin, niin saisi tuon luvun ulos - sitten relevantin vertailukohdan saaminen taas vaatisi samaa hommaa muillekin. En ole tältä kulmalta asiaa tutkinut, kun tilanne on suhteellisen uusi tuon kansainvälistymisen suhteen.

Toivottavasti tästä oli apua!

Tähän lisäisin vain se, että skaalalla on hirveästi merkitystä. Jos jollain automaatiolla säästää vaikkapa 5 % kirjanpitäjän ajasta, mutta se vaatii 1 MEUR:n investoinnin omaan järjestelmäkehitykseen, se on mahdoton investointi tai vähintäänkin valtava riski pienelle yhtiölle. Suurelle se voi taas olla normaali osa jatkuvaa tuotekehitystä, erittäin kannattava investointi ja maksaa itsensä nopeasti takaisin.

Ihan eri asia kehittää omaa järjestelmää, jos liikevaihtoa on 100 MEUR (Talenomin taso 2022) kuin vaikka 10 MEUR, mikä sekin olisi jo iso tilitoimisto. Suomen keskimääräisellä tilitoimistollahan on 3 työntekijää, jolloin liikevaihtoa ei lasketa miljoonissa eikä yksikään noista kolmesta työntekijästä todennäköisesti ole koodari.

Ensimmäiseksi pahoittelut viiveestä, ensin en huomannut tätä ja sitten unohdin vastata. Tämä johtui osittain siitä, etten tiennyt oikein mitä vastata - en ehkä ymmärrä kysymystäsi, mutta kokeillaan nyt!

En tiedä mihin viittaat analyysillä Talenomin osakkeen liudentumisesta. Mitään erillistä analyysiä emme ole asiasta tehneet tai tietääkseni suunnitelleet, mutta muistini on rajallinen. Osakemäärän kehitystäkin pyritään haarukoimaan ja nykyisessäkin analyysissä osakemäärä kasvaa kyllä, mutta lähinnä kannustinohjelmien kautta. Se nousu näkyi tuossa taulukossakin, johon viittasit.

Todellisuudessa diluutio tulee lähtökohtaisesti olemaan kovempi, jos yritysostot jatkuvat ja omaa osaketta käytetään maksuvälineenä. Siinä mielessä me tullaan tässä suhteessa perässä. Olemme itse pyrkineet huomioimaan yritysostot enemmänkin investointeina, kun diluution arviointi toisi tuohon vielä yhden uuden lisämuuttujan eli Talenomin osakekurssin sopimushetkellä. Suoraviivaisempi käsitellä “investointina” DCF-laskelmaan liittyen, mitä sitäkin on toki vaikea arvioida (ostokohteen hinta, kontribuutio jne). Mutta periaatteessa sama asia tapahtuu: toisessa annetaan osaketta rahana ja toisessa käytetään käteistä (rahavirtoja tai uutta velkaa). Rahavirran kannalta tuo oman osakkeen käyttö on tietysti suotuisampi, mitä kautta yritysostovetoista kasvua voitaisiin kiihdyttää teoriassa meidän analyysin “raja-aitoja” enemmän.

Tämä nyt ei varsinaisesti liity tähän, mutta meidän kasvuennusteemmehan ovat reilusti yhtiön tavoitteiden (yli 30 % vuosittain) alapuolella. Aina näissä pyritään pitämään kuitenkin balanssi kasvun ja kannattavuuden välillä, että tulosennusteet olisivat ainakin realistisia yhtiön strategisista valinnoista huolimatta. Tästä olen kirjoitellut täällä useasti aiemminkin.

Asiaan liittyen sekin on mielenkiintoinen kysymys, milloin Talenom kokee oman osakkeen sen verran edulliseksi, ettei olekaan enää niin halukas käyttämään sitä. Toki noiden ostokohteiden arvostustasot ovat joka tapauksessa merkittävästi alempia (“kerroin arbitraasi”), mutta on se nyt jossain vaiheessa pohdittava asia. Diluutiollakin on kuitenkin hintansa, jos uskoo tulevaisuudessa kannattavuuden jälleen parantuvan ja omistaja-arvon kasvavan. Ja mitä minä nyt Talenomin johtoa tunnen, niin siellä kyllä luottamusta omaan tekemiseen riittää.

Toivottavasti tämä selkeytti tilannetta, ja pahoittelut tosiaan viiveestä.