Juu, siellä ovat, meneehän ne taseeseen.

Pidän kyllä tavastasi eriyttää niitä ja laskea siitä vapaata rahavirtaa, koska tuo kuitenkin kuvastaa yhtiön kykyä luoda rahavirtaa pääoman allokointia ajatellen.

Juu, siellä ovat, meneehän ne taseeseen.

Pidän kyllä tavastasi eriyttää niitä ja laskea siitä vapaata rahavirtaa, koska tuo kuitenkin kuvastaa yhtiön kykyä luoda rahavirtaa pääoman allokointia ajatellen.

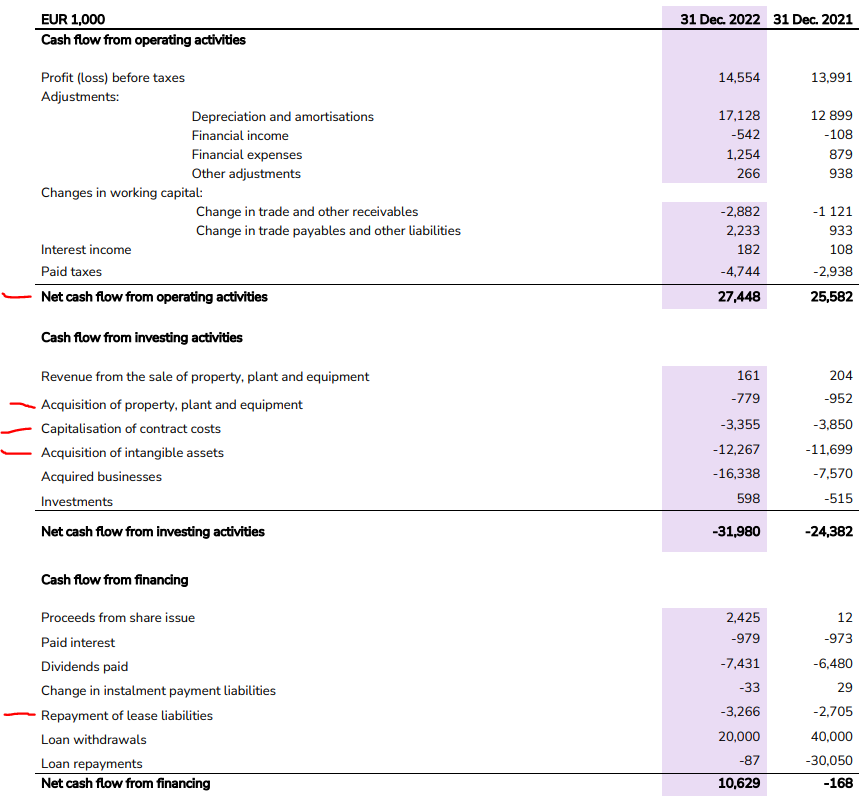

Yrityksen ilmoittamaan liiketoiminnan rahavirtaan on ympätty tuo hieman harhaanjohtaja DA kokonaisuudessaan mukaan. Sitä olisi syytä oikaista myöhemmin kassavirta laskelmalla olevilla sopimus kulujen aktivoinneilla ja vuokrasopimusvelkojen lyhennyksillä. Tein joutessani nopean excel jumpan Talenomin luvuista:

| 2021 | 2022 | 2023e | |

|---|---|---|---|

| Kurssi | 11,7 | 9,1 | 5,26 |

| Markkina-arvo | 512 | 407 | 242 |

| EV | 552 | 462 | 315 |

| Liikevaihto | 82,8 | 102,1 | 126,7 |

| EBIT | 14,8 | 15,3 | 15,2 |

| DA | 12,899 | 17,128 | 20,2 |

| Oikaisut | 6,555 | 6,621 | 7,194 |

| Aktivoinnit | 3,85 | 3,355 | 3,276 |

| Vuokrakulut | 2,705 | 3,266 | 3,918 |

| Oikaistu EBITDA | 21,144 | 25,807 | 28,206 |

| Raportoitu EBITDA | 27,699 | 32,428 | 35,4 |

| EV/EBITDA raportoitu | 19,9 | 14,2 | 8,9 |

| EV/EBITDA oikaistu | 26,1 | 17,9 | 11,2 |

| FCFE | 4,299 | 8,613 | 7,242 |

| P/FCF | 119 | 47 | 33 |

| Oik EBITDA% | 26 % | 25 % | 22 % |

Vapaakassavirta(FCFE) = Nettotulos + DA -/+ käyttöpääoman muutos - CAPEX - oikaisut DA:han

CAPEXiksi laskettu samat rivit kuin sinä aiemmin eli ei yritysostoja

Tuo nyt hahmottaa hieman noiden aiemmin mainuttujen huomioiden vaikutusta EBITDAan ja mielestäni paremmin havainnoi Talenomin kannattavuutta.

En vieläkään ymmärrä Talenomin käytäntöä aktivoida sopimus kuluja. Eikö noita voisi viedä tuloslaskelmalle suoraan kuluina? Kassavirtoihin tuolla on aktivointi vuonna negatiivinen vaikutus, koska veroja maksetaan isommasta tuloksesta ja tämän päivän kassavirrat ovat arvokkaampia kuin tulevien vuosien. Vuokrakulut menee ihan IFRS 16 standardin mukaisesti poistoihin, joten ne vaan täytyy osata huomioida, kun kannattavuutta arvioidaan.

Yritysostoja toteutetaan Espanjassa.

Tässä olisi Juhan kommentit Talenomin Espanjan ostoksista. ![]()

Talenom on sopinut ostavansa kaksi espanjalaista tilitoimistoa: Sant Cugat Consulting ja Gesgal Asesores (tiedote). Talenomille siirtyvä vuotuinen liikevaihto Sant Cugat Consultingista on noin 1,3 MEUR ja Gesgal Asesoresista 0,5 MEUR. Yritysostojen jälkeen Talenom on hankkinut yritysostoilla Espanjasta noin 12 MEUR:n vuotuisen liikevaihdon viime vuosina. Yritysostovetoisen kasvun rauhoittumisesta huolimatta Talenomin tiedettiin jatkavan yritysostoja Espanjassa, jossa yhtiö kerää edelleen skaalaa. Hankinnat olivatkin isossa kuvassa odotettuja, emmekä näe syytä tehdä ennustemuutoksia.

Onko joku jotenkin kärryillä miten paljon 2024 ennusteilen liikevaihdosta on jo osteltu tänä vuonna?

@Juha_Kinnunen 2025 ennusteilla pe jotain 14-15? kuulostaisi edulliselta.

nyt vaan kun kannattavuus kehitys vaihtaisi suuntaa kuten on vihjailtu, niin se loisi luottoa :).

Eikö Eldorado löytynytkään Espanjasta ja Italiasta?

https://www.inderes.fi/fi/tiedotteet/sisapiiritieto-tulosvaroitus-talenom-laskee-ohjeistustaan-vuodelle-2023

Uusi ohjeistus vuodelle 2023:

Talenom arvioi vuoden 2023 liikevaihdon olevan noin 120–125 miljoonaa euroa, käyttökatteen noin 30–34 miljoonaa euroa, vertailukelpoisen liikevoiton ilman ohjelmistojen alaskirjauksia noin 10–13 miljoonaa euroa ja liikevoiton noin 7–10 miljoonaa euroa.

Aiempi ohjeistus vuodelle 2023:

Talenom arvioi vuoden 2023 liikevaihdon olevan noin 125–130 miljoonaa euroa sekä euromääräisen käyttökatteen ja liikevoiton kasvavan edellisestä vuodesta.

Taitaa eniten koskea Suomea ja Ruotsia.

Talenomin arkkitehtuuriuudistus on edennyt suunniteltua nopeammin, ja sen myötä vanhoja Suomessa käytettyjä ohjelmistoja poistetaan käytöstä. Yhtiö tekee kolmannella vuosineljänneksellä noin 3,2 miljoonan euron kertaluonteisen alaskirjauksen ohjelmistoinvestoinneista.

Talenom varautui rekrytoinneissaan voimakkaampaan kasvuun, mikä yhdessä tavoiteltua heikomman liikevaihdon kanssa on painanut kannattavuutta. Toisella vuosipuoliskolla edelleen heikentyneen suhdanteen johdosta keväällä aloitettujen kannattavuuden parannustoimien vaikutus ei ehdi näkyä riittävästi loppuvuoden aikana.

Ei ole kovin suuri varoitus käyttökatteen osalta, joka oli 32m€ vuonna 2022 ja nyt uusi ohjeistus on 30-34m€.

Eikä noin muutenkaan. Oli pakko avata rivi salkkuun.

Toki joku vääräleuka voisi kommentoida että mikäli kuluja/investointeja aktivoidaan taseeseen mitä sitten myöhemmin joudutaan alaskirjaamaan, että ovatko aktivoinnit olleet ylisuuria ja siten kannattavuus ollut tosiasiassa historiassa heikompi. Ei välttämättä yksittäisenä alaskirjauksena aiheuta huolta, mutta voiko näin olla myös muiden aktivointien kanssa tulevaisuudessa, jos/kun kasvu ei olekaan sillä tasolla mitä on odotettu.

Anteeksi oftopic, mutta voisin alkaa myymään palvelua, jossa kerron kun otan uuden yhtiön salkkuun. Samalla minuutilla kun laitoin toimarin tuli tulosvaroitus. Vähän aiemmin sama kävi bittiumilla, mutta viivettä oli 5min. Kehityn kovaa vauhtia

SItten asiaan. Tuommoinen monistettavissa oleva konsepti on hyvä sitten kun se saadaan kaikkialle käyttöön. Nythän kuluja on tullut kun on pitänyt nopeasti toimia ostojen kanssa ja on ostettu ohjelmistoineen yritykset/toiminnot. Omaa ohjelmistoa kun saa järkeistettyä kielimalleilla ja maakohtaiset lakivelvoitteet tai muut kiemurat helposti käyttöliittymän valintoihin niin laajentumisesta tulee huomattavasti helpompaa maa kerrallaan ja vaikuttais että Espanja on jatkossa hyvä laajentumisalue kun regulaatio ulkomaisille toimijoille on väljä.

Rajusti pudonnut markkina-arvo alkaa olemaan aika myrkkyä yritysostovetoiselle kasvustrategialle. Vaikea nähdä että ’24 ja ’25 ennusteet erityisesti liikevaihdon kasvun suhteen ovat enää mitenkään realistisia. Siihen päälle orgaanisen kasvun vähäisyys ja nyt selkeä riski siitä, että asiakkaita menetään ja/tai keskilaskutus vähenee. Mielenkiinnolla seuraan missä vaiheessa ennusteita muokataan varsinkin ’24 osalta nykytilanteeseen.

Tästä olisikin mielenkiintoista kuulla ihan tarkemmin, miten helppoa/vaikeata eri maiden kirjanpitosäännöt ja lakisäännökset palkanlaskennan kiemuroineen on tehtävissä. Itsellä on käsitys, ettei ole ollenkaan yksinkertaista, mutta tietysti paljon on kiinni, miten pitkälle parametrisoitu softa on. Samoin vuosittainen ylläpito/muutostyö on maakohtaista ja vaatii työtä testauksineen. Onko tästä yhtiö kommentoinut jotain?

H Keskiväli on twitterissä tätä asiaa pohtinut

Eihän tästä mennyt kuin kuukausi. Mielestäni negari oli merkittävä kun huomioi, että vain 2kk sitten liikevaihtoennustetta nostettiin ja toimitusjohtaja vakuutti kiven kovaa, että kannattavuus ohjeistuksessakin pysytään. “Ollaan tehty vastaavia toimenpiteitä ennenkin. Tiedämme ja uskomme, että säästötoimet vaikuttavat nytkin riittävästi”. Itse negaria suurempi ongelma onkin, että se mielestäni kuvastaa sitä miten huonosti johdettu yhtiö Talenom on. Otto-Pekan trackrecord toimitusjohtajana ei ole ainakaan tässä vaiheessa kovin vakuuttava ja ainakin omaa luottamusta syö huonon ulosannin lisäksi se, että mies ei osaa edes ennustaa tällaista liiketoimintaa. Tämä on kuitenkin helpoimmasta päästä, mitä tulee ennustettavuuteen ja sitten vedetään liikevoitto 20-35% alle ohjeistuksen ja liikevaihto ennustetta rukataan 10% suuntaan jos toiseen muutaman kuukauden välein.

Tähän kun lisää sen, että investoinneista on ainakin Otto-Pekan aikakaudella puuttunut täysin kurinalaisuus. On kokeiltu vaikka mitä ja sitten lähes jokainen avaus on kaikessa hiljaisuudessa kuopattu. Saattaa olla, että hallitukselta on tullut selvät sävelet, että kasvua tässä haetaan hinnalla millä hyvänsä ja se sitten näkyy eräänlaisena sähläyksenä ja kokeiluna kun ei ole ihan täyttä osaamista saati visiota siihen, miten sitä kasvutavoitetta pitäisi lähteä toteuttamaan.

@BoomDriver Todella hyvin kiteytetty. Oikeassa pörssiyrityksessä näillä O-P:n näytöillä näytettäisiin ovea.

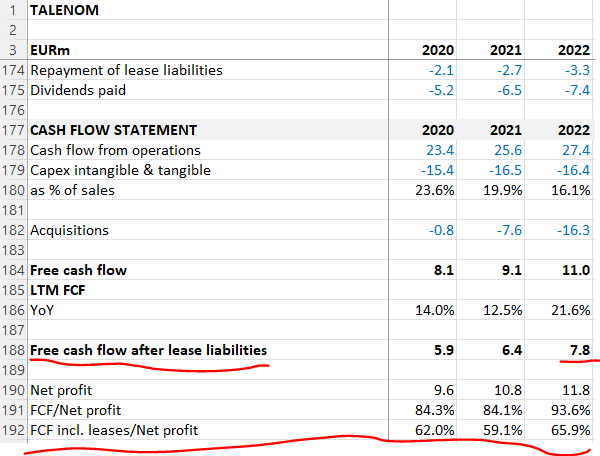

Viime vuonna Talenomin vapaa kassavirta oli 11 miljoonaa euroa. Tästä kun otetaan maksut lease liabilititeista, jäljelle jäi 7,8 miljoonaa euroa. Tämä ilman yritysostoja eli ilman acquisitions lukua Excelissä.

Kuten tässä ketjussa on moneen otteeseen mainittu, Talenomin vapaa kassavirta on aina ollut melko heikko suhteessa tuloslaskelman lukuihin. Kassavkonversio on siis suhteellisen heikko.

Jos nyt katsoo Inderesin 2023 yritysarvoa, EV on 287 miljoonaa euroa. Täten viime vuoden vapaan kassavirran luvulla EV/FCF (incl. lease liabilities) on lähes 37x. Kääntäen, kassavirtatuotto on 2.7%. Kysymys. Onko tämä tarpeeksi houkutteleva vaikka kurssi on tullut paljon alas? ![]()

Toki tuloslaskelman multippeleilla luvut näyttävät hyvin erilaisilta. Mutta kannattaako Talenomin tapauksessa katsoa tulosmultippeleita jos kassavirta lagaa hyvinkin paljon suhteessa tuloslaskelman eriin? ![]()

Tulosvaroitus ei itselle ollut kauhea shokki, kun miettii Talenomin alkuvuoden kehitystä, jona aikana suurin osa tuloksesta kuitenkin tehdään (ja kuinka paljon tavoitteista silloin jäätiin) ja kuinka kamalaksi Suomen makrotaloudellinen tilanne on muuttunut viimeisinä kuukausina. Tämän takia vähän yllätyinkin, että niin pitkään todettiin mantraa siitä, että kustannussäästöt toimivat ja ohjeistusta ei tarvitse muuttaa. Halusin kyllä itse uskoa, että kulurakenne olisi niin joustava, mutta ilman yt-neuvotteluja näin ei selkeästi ollut. Tulosvaroituksessa harmittavinta olikin johdon ylioptimismi ja yksinkertaisesti epäonnistunut viestintä - tästä markkina rankaisee ihan ansaitusti.

Kuten aiemminkin tässä ketjussa kirjoittelin kesällä, en usko ensi vuoden kauheasti iloa tuovan Talenomin osakkeenomistajalle, jonka takia oma mittarini on ollut jo pitkään H1 2025. Tehoja Ruotsissa ei saada ensi vuonna vielä käyttöön ja näyttää aika vahvasti siltä, että Suomen talous ei myöskään ensi vuonna nousuun lähde. 2025 ensimmäisellä puolikkaalla tuloskunto pitäisi olla jo aivan eri tasolla, kun yritysostojakin tehdään toivottavasti ensi vuonna huomattavasti vähemmän osakkeen arvostuksen romahdettua, mutta jos ei niin sitten lähtee itsellä kyllä osakkeet laitaan, oli turskalla tai ei.

Ja suosittelen edelleen kaikkia Talenomiin sijoittavia tai siihen sijoittamista pohtivia lukemaan tuon aiemmin linkkaamani Talenomin tarinan Talenomin omilta sivuilta. Siellä tosiaan vilahtaa se, että pitkän ajan visiotavoitteena olisi miljardin euron liikevaihto ihan hpj:n toimesta. On siis täysin mahdollista, että kannattavuus uhrataan kasvun alttarilla seuraava vuosikymmenkin, mutta toki toivon itsekin osakkeenomistajana, että joku järki tässä pidettäisiin mukana, koska yritysostot osakekaupoilla eivät yksinkertaisesti ole järkeviä tällä hetkellä. Nyt olisikin täydellinen aika siis keskittyä kannattavuuteen ja kun sen myötä osakekurssi saa myötätuulta, voi alkaa tehdä taas järkeviä yritysostoja.

T. Talenom salkun toiseksi isoin sijoitus ja ytd vuoden surkein sijoitus.

Varmaankin ’kannattavuutta uhrataan kasvun alttarilla’? ![]() (korjattu jo)

(korjattu jo)

Hyvin kirjoiteltu. @Heikki_Keskivali ansiokas huomio tuloslaskelman harhaanjohtavuudesta oli omasta mielestäni hieman harhaanjohtava ![]()

Tottakai on kamalaa jos kaikki insentiivit ovat tuloslaskelman puolella, varsinkin kun kehitysmenoja lätkitään taseeseen (sinällään mielipidekysymys kuinka hyvä//huono tapa).

Mutta eihän kasvukeissit perustu niiden (esim) tämänhetkiseen ev/fcf - kertoimeen vaan siihen kuinka paljon fcf paisuu tulevaisuudessa.

Mitä sitten tulee Talenomin tulevaisuuden menestykseen, kaikkein eniten itseäni häiritsee johdon tiiviit perhesuhteet. Vävy on vaikea pistää pihalle ja ehkäpä toimari ei pystykään toimimaan niin itsenäisesti kuin haluaisi. (Mutu)

Johdon toiminta luupin alla ![]()

E: Yleisesti virheinä pidetyistä liikkeistä - kuten yritysostot osittain osakkeilla kun osakkeen arvo on luisunut - en menetä yöunia. Johto on perustellut näitä liikkeitä ja selitys on mielestäni tyydyttävä. Sitten jos luotto johtoon menee niin selityksilläkään ei kummemmin väliä ole ![]()

Noista aktivoinneista on puhuttu Talenomin kohdalla aina.

Ehkä yksi hyvä puoli mitä niistä voi nostaa on, että niiden ansiosta sijoittaja voi arvioida kasvun kannattavuutta.

Jos mitään ei aktivoitaisi näyttäisi tulos ohuelta, kuten kassavirta. Samalla tase paisuisi lähinnä yritysostoista tulevista liikearvoista.

Nyt kun kasvupanostukset aktivoidaan voi sijoittaja seurata paremmin kasvun kannattavuutta.

(ROIC>WACC).

Monet sijoittajat tekevät itse laskelmissaan nuo aktivoinnit firmoille kuitenkin. ![]()

Lisäys: tai ainakin Mauboussin nörtit tekevät. ![]()

Lisäys: hyvä paperi aiheesta