Ensimmäinen kirjoitukseni tänne.

Taustatietona kirjoitukseni näkökulmaan: Olen pyörittänyt IT-bisnestä toistakymmentä vuotta ja asiakkaan roolissa kokemusta on kertynyt tilitoimistoista ”perinteisestä kivijalasta”, ”modernista tilitoimistosta (Netvisor softana)” ja nyt lyhyeltä ajanjaksolta viimeisimpänä Talenomista.

Päätin kirjoitella pitkähkön vertailun Talenomin järjestelmän kilpailukyvystä suhteessa Netvisoriin joka on nähdäkseni järjestelmäpuolella yksi merkittävistä kilpailijoista. Tarkastelen aihetta hinnoittelun, prosessien, toiminnallisuuksien ja puutteiden kannalta. Jaan siis lähinnä omia kokemuksiani tässä enkä ole millään tasolla asiantuntija näiden softien suhteen.

Talenomin hinnoittelu vs. omat kokemukset muista toimistoista

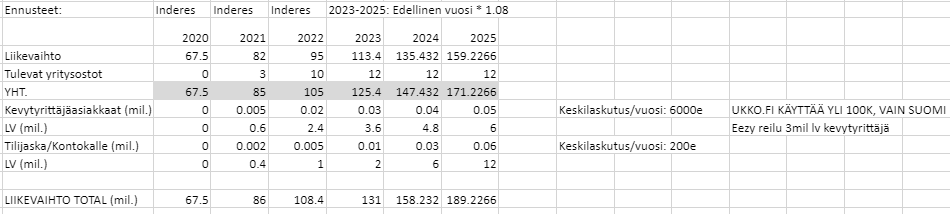

Aloitetaan hinnoittelusta, koska se on monelle pienyritykselle tärkein tekijä kirjanpitotoimiston valinnassa vaikka ei varmaan pitäisi olla. Pohdin pitkään viitsinkö laittaa yksityiskohtaisia hintatietoja tähän, koska kaikille hinta ei välttämättä ole sama. Kilpailutin muutaman toimittajan joten yritykseni maksama hinta voi olla painettu alemmas kuin keskivertoasiakkaalla. Ei kannata siis tehdä liikaa johtopäätöksiä tästä vertailusta. Pienyritysten kirjanpidon hinnoitteluhan riippuu yleensä tositemääristä, liikevaihdosta, henkilöstön määrästä ja varmaan myös liiketoiminnan luonteestakin.

Omassa tapauksessani kyse on erittäin yksinkertaisesta IT-bisneksestä jolla kuukausittaisia tositteita on suhteellisen vähän, mutta myyntilaskujen summat ovat 5-numeroisia. Työntekijöitä on ollut 3-6 kpl ajankohdasta riippuen. Voisi siis kuvitella, että tämä on paljon yksinkertaisempi tapaus (ja halvempi?) kuin vaikkapa raksafirman tai ravintolan kirjanpito jossa pyörii suuri määrä erilaisia kuitteja.

Vertailun kaikki hinnat sisältävät arvonlisäveron eli summissa on 24% ylimääräistä (pahoittelut tästä, en jaksanut muuntaa 0-ALV hinnoiksi). Kustannuksissa ei ole mukana transaktiokohtaisia kuluja tai pankkiliikenteen lisäkuluja jotka ovat uskoakseni melko identtiset kaikilla. Luvut on pyöristetty jonkin verran selkeyden vuoksi.

- Talenom:

- Neuvoteltu kiinteä kirjanpidon kuukausihinta ~200€/kk joka perustuu todella pieneen tositemäärään. KK-hinta muuttuu ~300€ tasolle jos tositemäärä vaikkapa tuplaantuu.

- Ohjelmistolisenssit ~10€/kk (sisältää Talenom Online tunnarit ja muutamat halvemmat App-tunnarit)

- Palkanlaskennan kulut ~60€/kk (halvempi ”Simple Palkat” vaihtoehto jossa palkanmaksu hoidettava itse kuukausittain, softa laskee sivukulut yms ja palkanlaskijaa ei tarvita perustapauksessa)

- Tilinpäätös+veroilmoitus ~600€/vuosi (hinnaston mukaan)

- Arvioidut kokonaiskulut vuodessa ~3850€ (sis. ALV)

- Hinta kuulostaa halvalta? Kannattaa huomioida, että hinta nousisi nopeasti yli 5000€/vuosi tasolle jos tositemäärä kasvaisi tuplaksi alkuperäisestä. En jaksa uskoa, että kirjanpitäjän työmäärä kasvaisi aivan samassa suhteessa vaan tuo menisi luultavasti katteen puolelle. Talenomin hinnoittelu siis perustuu nähdäkseni osittain halpaan sisäänheittohintaan mikä on sinänsä ihan perusteltua, koska aloittavilla firmoilla maksukyky on yleensä heikompi kuin kypsemmillä firmoilla.

- Kilpailija (tunnettu moderni keskikokoinen tilitoimisto, softana Netvisor):

- Kiinteä kirjanpidon perusmaksu ~25€/kk

- Kirjanpidon tuntityö ~185€/kk (kk-keskiarvo koko vuoden toteutuneista tunneista)

- Netvisor -lisenssi ~40€/kk (sisältää myyntilaskutuksen lisäosan)

- Palkanlaskennan tuntityö ~120€/kk (keskiarvo koko vuoden toteutuneista tunneista sis. lomakirjanpito. Palkanlaskija laskee kaiken, mutta tietysti itse täytyy poikkeukset ilmoittaa ja kokonaisvaiva on jopa isompi kuin Talenomin systeemillä itse tehtynä).

- Palkanlaskennan viranomaisilmoitukset ~30€/kk (eri laskurivi TAS-ilmoituksille ja vastaaville)

- Tilinpäätös+veroilmoitus ~850€/vuosi (tilinpäätös toteutuneiden tuntien mukaisesti)

- Kokonaiskulut vuodessa hieman alle 5700€/vuosi (sis. ALV)

- Kivijalkatilitoimisto (offline-ohjelmisto)

- Tästä kokemuksesta on aikaa yli 6v joten tieto on varmasti osittain vanhentunutta

- Luultavasti inflaatiokorjattuna voisi lisätä muutaman satasen näihin hintoihin nykyään.

- Kokonaiskulut vuodessa 4000-4900€ /vuosi (sis. ALV). Hinta vaihteli vuosittain työmäärän mukaan.

- Tämä kirjanpitotoimisto oli ns. hyvämaineinen kivijalka (noin 15 työntekijää) eikä mikään yhden miehen show. Halvemmallakin varmasti olisi saanut jostain muualta jos hinta olisi ainoa kriteeri.

- Mainittakoon vielä, että Offline-ohjelmiston lisäksi kaikki kerättiin mappeihin vanhan liiton tyyliin mikä varmasti lisäsi tuntityön määrää.

Järjestelmien erot Talenom Online vs. Netvisor

-

Talenom Online on ensivaikutelman perusteella Netvisoria helpompi oppia, koska toiminnallisuuksien määrä on rajallisempi. Talenomin yksinkertaisuus on mielestäni positiivinen asia ainakin pienyrityksille. Isompien PK-yritysten kohdalla valinta ei ole välttämättä niin simppeli vaan Netvisor tarjoaa hieman kehittyneempiä työkaluja esim. raportointipuolella. Arvioisin ensimmäisten käyttökokemusten perusteella, että Talenom Online on suunnattu enemmän pienyrityksille ja Netvisorin pääasiallinen kohderyhmä on PK-yrityksissä. Voi olla silti mahdollista, että myös Talenom pystyy kilpailemaan PK-yritysten järjestelmissä taikomalla ruudulle lisää toimintoja joista itse en ole tietoinen.

-

Netvisorissa käyttöoikeuksien hallinta on todella monimutkainen ja olen joutunut säännöllisesti pyytämään lisäoikeuksia tiettyihin toimintoihin (hallinta oli kirjanpitotoimiston päässä). Talenomissa puolestaan käyttöliittymässä näkyy ainoastaan niitä ominaisuuksia joita oikeasti pystyy käyttämään. Tässäkin Talenom vie voiton.

-

Talenomilla on kaksi eri palkanmaksupalvelua joista jokainen yritys valitsee mieleisensä palvelun. Kommentoin tässä ainoastaan halvempaa ”Simple Palkat” -järjestelmää, koska laajemmasta palvelusta ei ole kokemusta. Talenomin palkanmaksujärjestelmä on mielestäni merkittävästi parempi kuin Netvisorin vastaava. Tähänastisten kokemusteni perusteella yrittäjä pystyy hoitamaan itse muutamalla klikkauksella koko palkkahallinnon. Järjestelmä käytännössä mahdollistaa palkanmaksun siten, että perinteiset loma/poissaolo/saikku/liukuma -excelit voi unohtaa ja kuukausittain palkkoja maksaessa voi itse muutamalla klikkauksella syöttää kaikki poikkeukset lomakkeelle. Järjestelmä osaa laskea tämän perusteella kaiken automaattisesti. Paras ominaisuus on silti se, että tiliotteelle tulee ainoastaan yksi tilitapahtuma palkanmaksusta, koska palkan yhteydessä tilitetään myös ennakonpidätys, TYEL-maksut ja työtapaturmavakuutusmaksut samassa könttäsummassa. Netvisorissa nämä kaikki piti hoitaa erikseen omina laskuinaan. Lisäksi järjestelmä tekee automaattisesti TAS-ilmoituksen verottajalle mistä aiempi tilitoimistoni veloitti tehdyn työn mukaan per kuukausi (TAS-ilmoitus ei ilmeisesti onnistu Netvisorilla itsestään). Talenomin ”Simple Palkat” toiminnallisuuden taustalla on rajapintojen välityksellä palkkaus.fi palvelu eli kiitos tästä hyvintoimivasta kokonaisuudesta ei kuulu pelkästään Talenomille.

-

Jos jotain miinuksia hakee Talenomin palkkasysteemistä niin palkkoja maksettaessa eri tilitysten niputtamisella on merkittäviä kassavirtavaikutuksia. Talenomin ”Simple palkat” -systeemissä vaikkapa 4000€ palkasta menee välittömästi ~5000€ tilitys joka sisältää ennakonpidätykset ja viranomaismaksut. Perinteisessä mallissa välittömästi maksettaisiin ainoastaan nettopalkka (<3000€) ja vasta yli kuukauden viiveellä verot ja veroluonteiset maksut. Simple Palkat -systeemi ei siis sovi firmoille joilla näkyy pohja kassassa.

-

Vertailun vuoksi Netvisorin kohdalla prosessi meni niin, että palkanlaskija laati palkat noin viikkoa ennen maksupäivää hyväksyttäväksi systeemiin. Joka ikisestä muutoksesta (lomat jne.) joutui laittamaan sähköpostia ja tietenkin kustannuksia tulee aina kun asioita säädetään. Hyväksynnän jälkeen palkanlaskija vielä joutui klikkailemaan palkat maksuun Netvisorin kautta (taas tulee laskua) ja tekemään TAS-ilmoituksen (eri rivi laskulle tästäkin). Käytännössä siis yrittäjällä itsellään ei ollut oikein mitään kontrollia muuta kuin palkkojen hyväksymiseen. Vaivaa silti riitti etenkin poikkeustilanteiden hoitamisessa. Tässä prosessissa lomakirjanpidoista lähetettiin sähköpostilla Excel (jonka tekemisestä tietysti aiheutui tuntityötä). En ole täysin varma onko Netvisor oikeasti näin huono järjestelmä mitä tämä prosessi antaa ymmärtää vai oliko vika kirjanpitotoimistossa joka haluaa ylilaskuttaa. Valistunut arvaus olisi, että Netvisor ei tarjoa riittävää automaatiota palkanmaksun suhteen ja tästä johtuen palkanlaskija työllistää mukavasti itsensä monivaiheisella prosessilla. Lopulta asiakas maksaa lystin.

-

Jotta Talenomin “Simple Palkat” -prosessin erinomaisuuden oikeasti pystyy ymmärtämään niin melkein vaatii yrittäjätaustaa. Palkanmaksun kaikkien poikkeuksien käsittely on mielestäni työläin yksittäinen asia pienyritysten hallinnossa. Yksistään tämä palkkatoiminnallisuus tekee Talenomista ylivertaisen valinnan mielestäni.

Mikä Talenomin järjestelmissä sitten on huonompaa?

Vaikka kehuinkin Talenom Onlinea helpoksi oppia niin siitä löytyy myös heikkouksia verrattuna Netvisoriin. Otan nyt muutaman esimerkin tähän vaikka näitä olisi pidempikin lista:

1. Manuaalinen työ joissakin prosesseissa

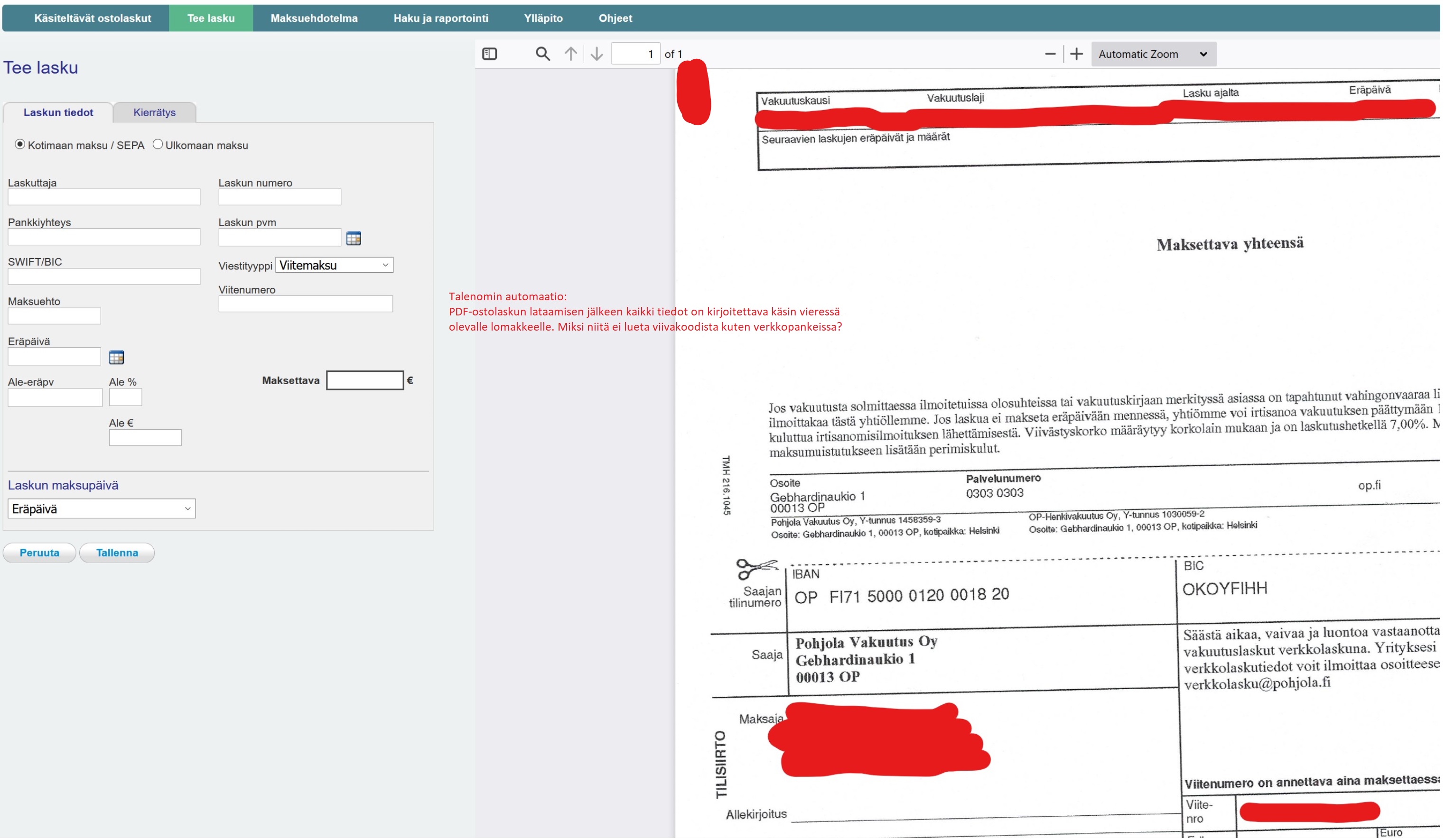

Jos yritys saa paperilaskun tai PDF-laskun ja syöttää sen järjestelmään maksettavaksi niin tämä hoituu lataamalla tiedosto Talenom Onlineen. Latauksen jälkeen hymy sitten hyytyykin ja tästä prosessista on automaatio kaukana.

Ruudulla näkyy PDF josta käyttäjä joutuu kopioimaan kaikki tiedot käsin vieressä olevalle lomakkeelle. Näkymä ei mahdollista edes copy-pasten käyttöä joten tässä joutuu oikeasti kirjoittamaan täysin manuaalisesti tilinumeron, viitenumeron, summan, saajan nimen, eräpäivän ja muut tiedot lomakkeelle. Jokainen mobiilipankkien käyttäjä varmaan tietää miten nuo tiedot saisi helposti viivakoodista puhelimen kameralla. Samaan tapaan sen datan voisi lukea ladatusta tiedostosta yksinkertaisesti millä vaan ohjelmointikielellä mitä Talenom sitten käyttääkään… Luntata voi vaikkapa Googlesta: “how to read barcode from file programmatically”. Miksi Talenom ei toteuta tällaisia perusjuttuja vaan asiakkaan aikaa hukataan manuaaliseen tietojen syöttöön? Itselleni ainakin tuli välittömästi mieleen Talenomin markkinointipuhe ”automaatiosta” kun kirjoittelin käsin ostolaskun tietoja PDF:lta vieressä olevalle lomakkeelle. Talenomin määritelmä automaatiosta ei toivottavasti tarkoittanut sitä, että loppuasiakas kopioi tietoja käsin ja kirjanpitäjän ei tarvitse tehdä mitään? Sain toki homman hoidettua ja lasku on nyt maksussa eli systeemi toimii. Ei valitettavasti vakuuta silti.

Olisi hauska tietää montako tuntia vuodessa Talenomin asiakkailla menee tällaisen prosessin takia hukkaan. Onneksi omassa yrityksessäni PDF-laskuja tulee todella satunnaisesti, mutta luultavasti esim. raksa-alan firmoissa tämän kanssa kiroillaan tuntikaupalla. PDF-laskut ovat edelleen yleisiä vaikka kuinka hehkutetaan sähköistä laskutusta.

2. Käyttöliittymän viimeistely ja käytettävyys

Toinen asia missä Talenom Online on Netvisoria jäljessä liittyy käyttöliittymän yleisilmeeseen ja suunnitteluun. Netvisorissa asioita on mietitty ja yksityiskohtiin on panostettu enemmän. Talenomilla on keskitytty lähinnä toiminnallisuuksiin eikä ole oikein yhteistä linjaa mitä tekstikokoja, asettelusääntöjä tai ulkoasua eri osiot/lomakkeet noudattavat.

Otan nyt esimerkiksi virheilmoitukset: Järjestelmän eri osioissa/sivuilla virheilmoitukset näkyvät eri tavoilla ja ovat usein melko sekavia tai huomaamattomia. Yhdellä sivulla tulee mikroskooppisen pieni musta teksti lomakekentän viereen jos syötetyssä tiedossa on virhe. Toisella sivulla tulee sivun ylälaitaan punaisella tekstillä virheilmoituksia päällekkäin joista ei suoraan pysty päättelemään mihin lomakkeen kenttään ne edes liittyvät. Arvaamalla toki asiat saa lopulta hoidettua. Ei ole silti ihan käyttäjä edellä suunniteltu näitä.

Toinen esimerkki tästä viimeistelyn puutteesta: Useimpien lomakkeiden kentät on aseteltu hyvin sattumanvaraisesti ja yleisilmeestä tulee paikoitellen epäsiisti & sekava. Esimerkiksi myyntilaskutuksen ”Lisää uusi tuote” -lomakkeessa on 10kpl kenttiä joihin voi syöttää tietoja tuotteesta joita laskuilla käytetään. Lomakkeen kymmenen kenttää on jostain syystä päätetty asetella siten, että käytetään kuutta eri kenttäleveyttä ja korkeuksiakin on paria erilaista. Miksi näitä ei voi asetella siististi kuten suurimmassa osassa muita verkkopalveluita? Ero on vähän sama kuin Inderesin foorumissa ja kauppalehden foorumissa. Toinen vaan on helpompi käyttää ja selkeämpi kuin toinen vaikka molemmilla toki saa kirjoitettua viestejä. Talenomin asenne tuntuu olevan vähän sellainen ”riittävä kunhan toimii”.

Näistä “huonoista virheilmoituksista” ja vastaavista nipottaminen ehkä kuulostaa turhalta valitukselta kun itse ohjelmisto toimii. Silti näkisin, että ongelmat on reilua nostaa esille, koska näissä jutuissa Talenom on selvästi Netvisoria jäljessä. Käyttöliittymän puutteet ovat tällaisissa tuotteissa olennaisia, koska yrittäjien aika on rajallista ja kaikki haluaisivat palvelun jossa asiat hoituu kätevimmin ilman ylimääräistä säätämistä. Jos tätä miettii Talenomin bisneksen kannalta niin tällaiset asiat olisi hyvä laittaa kuntoon ennen kuin tuotetta monistetaan ulkomaille lähivuosina. Asian voisi ehkä tiivistää niin, että pätevän UI/UX designerin palkkaaminen ja puolueettoman käytettävyystestauksen ostaminen ulkopuolelta olisi paras investointi minkä Talenom voisi mielestäni tehdä. Tämä on se tapa miten ohjelmistoalalla yleensä jokaisessa isommassa projektissa toimitaan. Kun menestystä on tullut niin omia heikkouksia on joskus vaikea tunnistaa sisältäpäin. Tuotetaloissa taitaa olla aika tyypillistä, että omaa sovellusta pidetään hyvänä kun itse tunnetaan läpikotaisin miten kaikki toimii. Vaikka kaikki toiminnallisuudet toimivat ja systeemi on kirjanpitotarkoitukseen erinomainen niin näillä Talenomin lomakkeilla ei pääsisi yliopistomaailmassa läpi käyttöliittymäkehityksen peruskursseista. Valitettavasti.

Yhteenveto:

Plussat:

- Talenomin järjestelmä on prosesseiltaan selvästi käyttäjäystävällisempi kuin Netvisor.

- Talenomin palkanmaksusysteemi yksistään on niin hyvä ja edullinen, että jokaisen palkkoja maksavan pienyrittäjän kannattaisi jo tällä perusteella valita Talenom.

- Talenomin hinnoittelu on edullisempi kuin kilpailijoilla.

- Talenomin asiakaspalvelu vaikuttaisi olevan hyvin viritetty. Joka osa-alueelle on oma tukensa eikä varsinaista kirjanpitäjää tarvitse häiritä tyhmillä kysymyksillä. Netvisorin tuesta ei voi sanoa ihan samaa.

Miinukset:

- Talenomilla olisi parantamisen paraa erityisesti käyttöliittymien osalta. Tulee hieman puuhastelun maku kun asiaa katsoo omalla 16v ohjelmistoalan projektikokemuksella.

Toivottavasti tästä oli apua jollekin. Yritin kirjoittaa tämän mahdollisimman neutraalista näkökulmasta vaikka olenkin omistanut jo vuosikausia 5-numeroisen määrän Talenomin osakkeita. Nyt kun järjestelmästä on omaakin käyttökokemusta niin halusin kirjoittaa vertailun muita pienyrittäjiä varten jotka mahdollisesti tuskailevat kirjanpidon&palkanmaksun kanssa ja vertailevat järjestelmävaihtoehtoja. Tarkoitukseni ei ole ottaa kantaa onko Talenom osakkeena hyvä sijoitus vai ei.