Talga on australialainen yhtiö, joka omistaa Ruotsissa sähköautojen akuissa tarvittavaa grafiittia louhivan kaivoksen ja lisäksi yhtiö on rakentamassa grafiitista valmista anodimateriaalia jalostavan tehtaan. Alustavat luvat on saatu ja toiminta on alkuvaiheessa. Kaivos on huippuluokkaa sekä suuruudeltaan, laadultaan että kustannuksiltaan, ja tuotteiden kysyntä on kovassa kasvussa. Avaan alla eri pointteja yrityksestä ja toivon keskustelua aiheesta.

Ennen kuin mennään pitemmälle, niin on hyvä tietää, että yrityksen osake on listattu Australiassa, Saksassa ja Yhdysvalloissa sellaisilla markkinoilla, joihin esim. Nordnetin kautta ei ole pääsyä. Jos osaketta haluaa ostaa, niin se onnistuu isojen ulkomaisten välittäjien kautta sekä semi-kotimaisesti myös Mandatum Traderin välityksellä. Voi olla, että muiden kotimaisten välittäjien kautta osto ei onnistu.

Kun puhutaan akkumateriaaleista, useimmat ajattelevat litiumia. Litiumia on akuissa kuitenkin vain rajallinen määrä, toki jonkin verran akkukemiasta riippuen, ja vain katodissa. Anodimateriaalina käytetään grafiittia, jota on sähköauton akussa yleensä yli viisi kertaa enemmän kuin litiumia. Sitä voidaan joko louhia maasta tai valmistaa synteettisesti esim. öljynjalostuksessa muodostuvasta sivutuotteesta (petroleum coke). Synteettinen valmistus on erittäin energiaintensiivistä, sillä materiaali kuumennetaan useaksi päiväksi yli 2000 asteeseen, mikä aiheuttaa isot kustannukset ja isot hiilidioksidipäästöt. Toisaalta synteettinen tuote on luonnontuotteita puhtaampi ja siitä saa paremman hinnan. Akkumetalleissa käytännössä vain puhtausasteella on akkujen toiminnan kannalta väliä, kun taas anodimateriaali grafiitissa myös hiutalekoolla ja kiderakenteella on merkittävä vaikutus akkujen toimintaan.

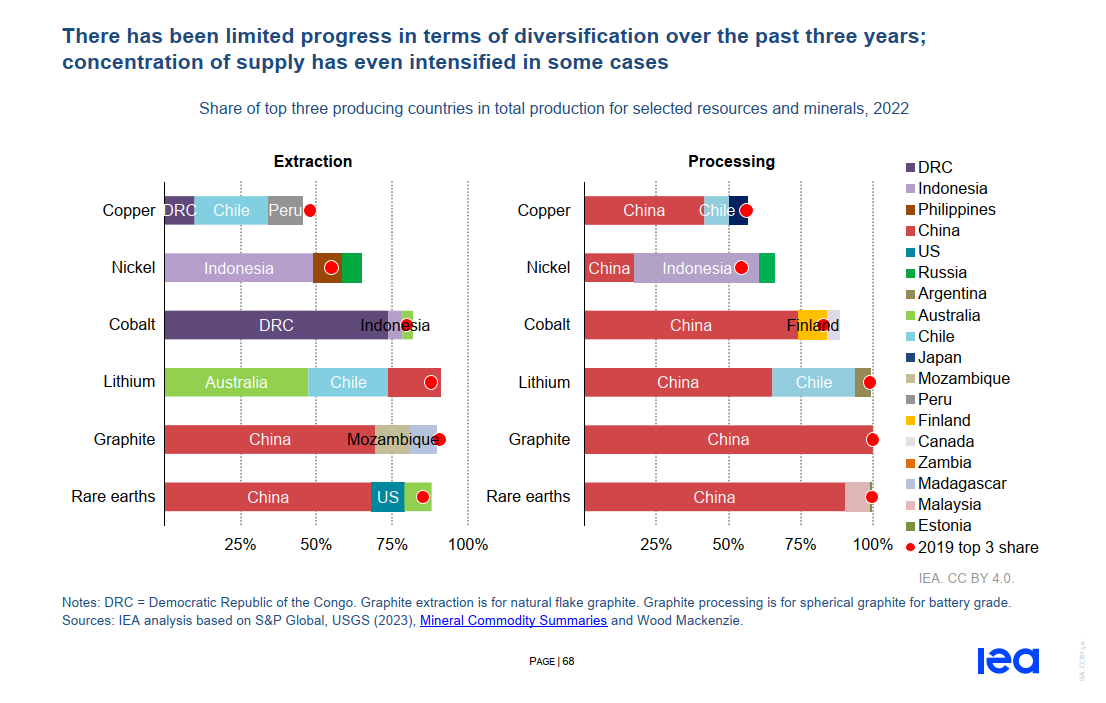

Grafiitista yli puolet tulee nykyään Kiinasta, tämän jälkeen Mosambik, Madagaskar ja Brasilia ovat suuria tuottajamaita. Suurin osa tuotetusta grafiitista viedään Kiinaan: yli 90% anodin prekursorimateriaalin tuotannosta tapahtuu Kiinassa ja valmiin anodimateriaalinkin tuotanto on vahvasti keskittynyt Kiinaan ja lähimaihin. Tällainen keskittyminen on tietenkin eurooppalaisesta näkökannasta riskialtista, ei vähintään nykyisessä kauppasodan syntymisen ilmapiirissä. Kiinahan esimerkiksi juuri kielsi galliumin ja germaniumin viennin, joissa sillä on yhtä määräävä asema kuin grafiitissa.

Kuten monilla akkumateriaaleilla, myös grafiitin kysyntä tulee näillä näkymin tämän vuosikymmenen loppupuoliskolla merkittävästi ylittämään tarjonnan. Toki uusien, vielä laskelmista puuttuvien kaivosten, ja synteettisen grafiitin valmistuksen lisääminen voi helpottaa tilannetta.

Talgalla on siis kaivosalue Pohjois-Ruotsissa Vittangissa Kiirunan itäpuolella. Kyseessä on grafiittimäärältään erittäin suuri ja korkealuokkainen esiintymä, jossa grafiittia löytyy jo maan pinnalta ja sitä on kohdasta riippuen noin 20-40% maa-aineksesta. Materiaalia on siis suhteellisen halpa kaivaa maasta ja jalostaa eteenpäin. Lisäksi Vittangin grafiitin hiutalekoko on akkuihin hyvin soveltuva.

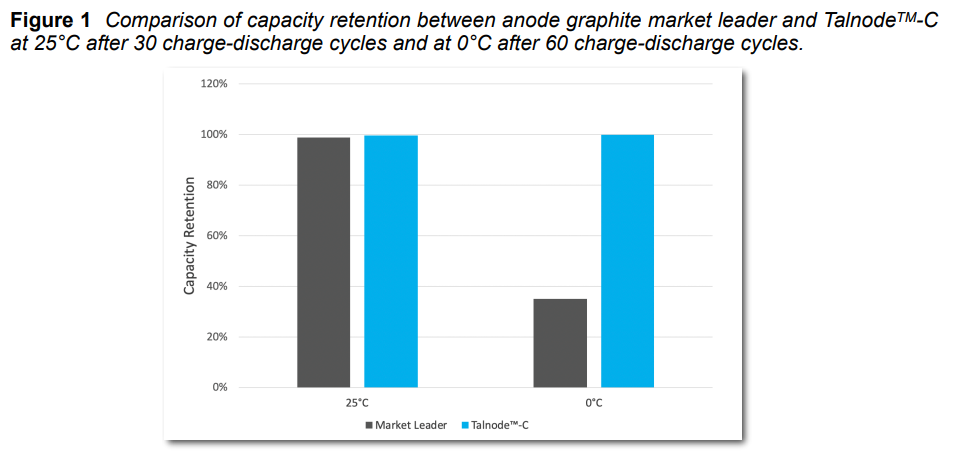

Talga on vertikaalisesti integroitu, eli se aikoo itse valmistaa louhimastaan grafiitista akkutehtaiden käyttöön soveltuvaa valmista grafiittianodimateriaalia. Tämän yhtiö aikoo tehdä Luulajassa, josta on meriyhteys maailmalle. Yhtiöllä on ainakin omien sanojensa mukaan käytössään korkeaa teknologiaa, jolla valmistaa korkealaatuista päällystettyä anodimateriaalia, ja lisäksi sillä on tutkimuskeskus Cambridgessa UK:ssa.

Yhtiöllä on ensimmäiset ympäristöluvat olemassa sekä kaivokselle että anodimateriaalijalostamolle. Näistä on valitettu, ja päätökset valituksiin tulevat sitten joskus. Yhtiöllä on kuitenkin toimivalta edistää suunnitelmiaan sillä välin. Alkuvaiheessa yhtiön tuotantotavoite on 19 500 tonnia anodimateriaalia vuodessa.

Toteutukseen Talga tarvitsee vielä rahoitusta. European Investment Bankilta (EIB) on tulossa 150 miljoonaa euroa lainaa, ja yhtiö pyrkii hakemaan myös muuta ei-dilutoivaa rahoitusta. Mutta diluutiota on vielä luvassa ennen kuin tuotanto on täydessä käynnissä.

Yhtiön plussia ja miinuksia tiivistetysti, ensin plussia:

-

Maailmanluokan grafiittiresurssit: Tosi isot ja puhtaat.

-

Kustannustehokkuuden myötä marginaalit voivat olla hyvät tai erinomaiset. Vaikka grafiitin hinta tulisi tosi alas, mikä lienee epätodennäköistä, kustannustehokas tuotanto on se, joka pisimpään pysyy kannattavana.

-

Tuotanto on Ruotsissa. EU:ssa on tavoitteena lisätä vihreän siirtymän panoksia unionin rajojen sisällä, ja Talgan grafiitti sopii siihen kuin nappi silmään.

-

Valmistuksessa käytetään puhdasta ruotsalaista vesivoimaa. Talgan grafiittianodin tuotanto aiheuttaakin 95-99% pienemmät hiilidioksidipäästöt kuin kilpailijoilla.

-

Talga on vertikaalisesti integroitu, eli se aikoo tehdä kaiken itse louhinnasta valmiin akkumateriaalin valmistukseen. Nähdäkseni tällä on selkeitä kilpailu- ja kustannusetuja.

-

Talgalla on jo aiesopimuksia grafiitin toimituksesta esim. Mercedes-Benzille, Stellantikselle (Citroën, Fiat, Jeep, Opel, Alfa Romeo ym) ja Renaultille.

-

Talga tutkii silikonin lisäämistä anodimateriaaliin. Silikoni aiheuttaa epätoivottua turpoamista, mikä pitää saada kuriin, mutta auttaa muutoin parantamaan anodin suorituskykyä ja mahdollisesti myös alentamaan tuotantokustannuksia. Koska Talga on vertikaalisesti integroitu, hyödyt valuvat tässä omaan taskuun, sen sijaan että joku toinen ne keräisi.

-

Kokenut ja mielestäni osaava johto. Tj:llä yli 4%:n omistus yhtiössä, eli merkittävät taloudelliset intressit hänellä pelissä.

-

Yhtiön markkina-arvo (nykyään reilut 300 miljoonaa euroa) on mielestäni hyvin maltillisella tasolla. Esimerkiksi tähän toivon tosin muilta keskustelijoilta valistuneita näkemyksiä.

Sitten miinuksia:

-

Kaivokselle ja jalostuslaitokselle ei ole vielä lopullisia toimilupia ja niiden saaminen kestänee vuosia. Toistaiseksi tehdyt päätökset ovat olleet Talgalle myönteisiä, mutta toki tarvitaan, että kaikki luvat saadaan lopullisestikin myönnettyä.

-

Ei tuotantoa talviaikaan. Vittanki kuuluu saamelaisten poronhoitoalueeseen, ja ympäristölupa pitää sisällään sen, että talvella – eli silloin kun porot viihtyvät alueella – alueella ei louhita. Talga on koko ajan kommunikoinut, että se ei edes aio hakea lupaa talvilouhintaan, joten mikään yllätys tämä ei missään vaiheessa ole ollut. Tosin voisi kuvitella, että se vaikuttaa ainakin kustannusten lisääntymiseen verrattuna tilanteeseen, että ympäri vuoden voisi vapaasti louhia.

-

Fossiilisiin polttoaineisiin perustuvan synteettisen grafiitin tuotannon lisäys on kysymysmerkki. Kuinka paljon puhtaammaksi tuotanto voidaan saada? Tuleeko siitä kustannustehokasta?

-

Stora Ensolla on projekti, jossa metsäteollisuuden sivuvirrasta ligniinistä tehdään anodimateriaalia Lignode-nimellä. Tätä on tutkittu Kotkassa ja investointipäätös ensimmäisestä tehtaasta tehtäneen lähikuukausina. Miten Lignode saattaisi vaikuttaa grafiittimarkkinoihin?

Muutama hyödyllinen linkki:

Yhtiön nettisivut: https://www.talgagroup.com/

Uusin sijoittajapresentaatio (kesäkuu 2023): https://talgagroup.eu-central-1.linodeobjects.com/app/uploads/2023/06/28171722/20230628_MacquarieCriticalMineralsForum.pdf

Kattava ja mielestäni tasapainoinen analyytikkoanalyysi (joulukuu 2022): https://talgagroup.eu-central-1.linodeobjects.com/app/uploads/2023/01/14125115/120822EH.pdf

Tuosta analyyttikkoanalyysistä voisi poimia, että osakkeen price target on heillä 3 AUD, mutta hurjimman spekulaation toteutuessa kurssi olisi jotain ihan muuta:

”We see potential for anode production in the order of 800ktpa is possible [nyt siis lähdetään liikkeelle 19.5 ktpa], based on the exploration target and assuming one day a 4mtpa underground mining operation (similar to the nearby Kiruna iron ore mine). This is substantially larger than the current resource. Our base valuation does not assume 800ktpa of anode, but indicatively if the company were to achieve such scale, it would represent around 10% of 2040 demand and would be generating in the order of US$10bn pa of revenue. This is a speculative assumption, but appears plausible based on the quality of the anode to be produced in Stage 1, the exploration target of 170-200Mt, the need to reduce CO in the anode, and the desire for the industry to move away from Chinese produced anode where possible”.

Itse olen kaivosalan yhtiöiden analysoinnissa noviisi, ja toivon, että aiheesta syntyisi keskustelua. Mitä mieltä olette yhtiöstä ja sen näkymistä?