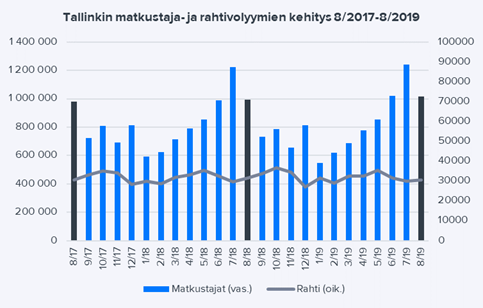

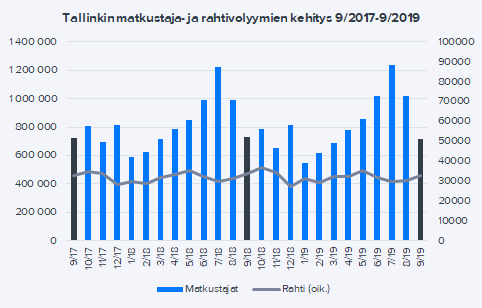

#Tallink matkustajavolyymit laskivat syyskuussa -1,7 % vertailukaudesta, kun odotuksissamme oli pientä kasvua. Q3:lla kasvua oli 0,9 %, kun ennustimme noin 1,8 %:n kasvua.

Rahdissa Q3:lla nähtiin 1,7% laskua vertailukauteen nähden ollen lähellä ennusteitamme.

Pienen volyymipettymyksen myötä ennusteissamme on niiden osalta hieman laskuvaraa ja tulemme päivittämään ne ennen Q3-tulosta.

Tulipa mieleen, onko luvassa epämiellyttäviä osinkoverotusylläreitä, jos tätä ostaa osakesäästötilille. Onko kukaan jo selvitellyt asiaa, ajattelin varmistaa, ennen kuin kyselen muualta

Minulla on semmoinen käsitys, että Tallinkin jakamista osingoista jää 15 % suuruinen lähdevero yhtiön kotimaahan ja osakesäästötilillä lähdevero jää sijoittajan tappioksi. Tämä siksi, koska sitä ei hyvitetä verovelvollisen lopullisessa verotuksessa samaan tapaan kuin tavallisen arvo-osuustilin puolella. Tähänkin on varmasti erilaisia poikkeuksia.

Joo,kiitos. Itse epäilen samaa, koska esim.SSAB:n ja Telian kohdalla kuvailemallasi tavalla tapahtuu. Ehkä vielä tarkastan asian suoraan verottajalta, jos sattuisi löytymään joku porsaanreikä🙂

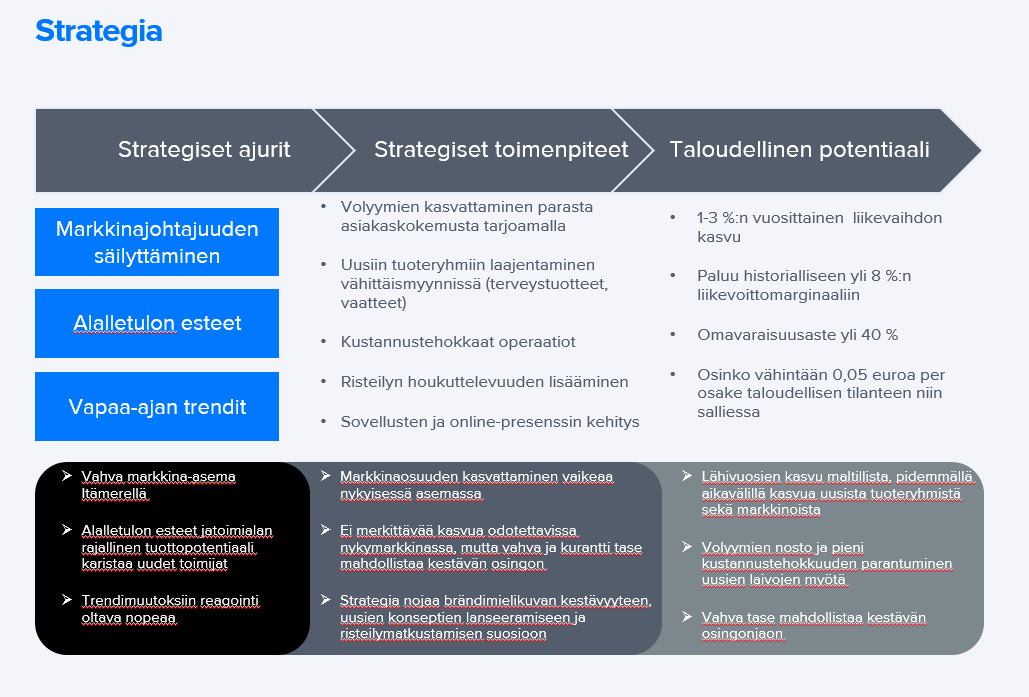

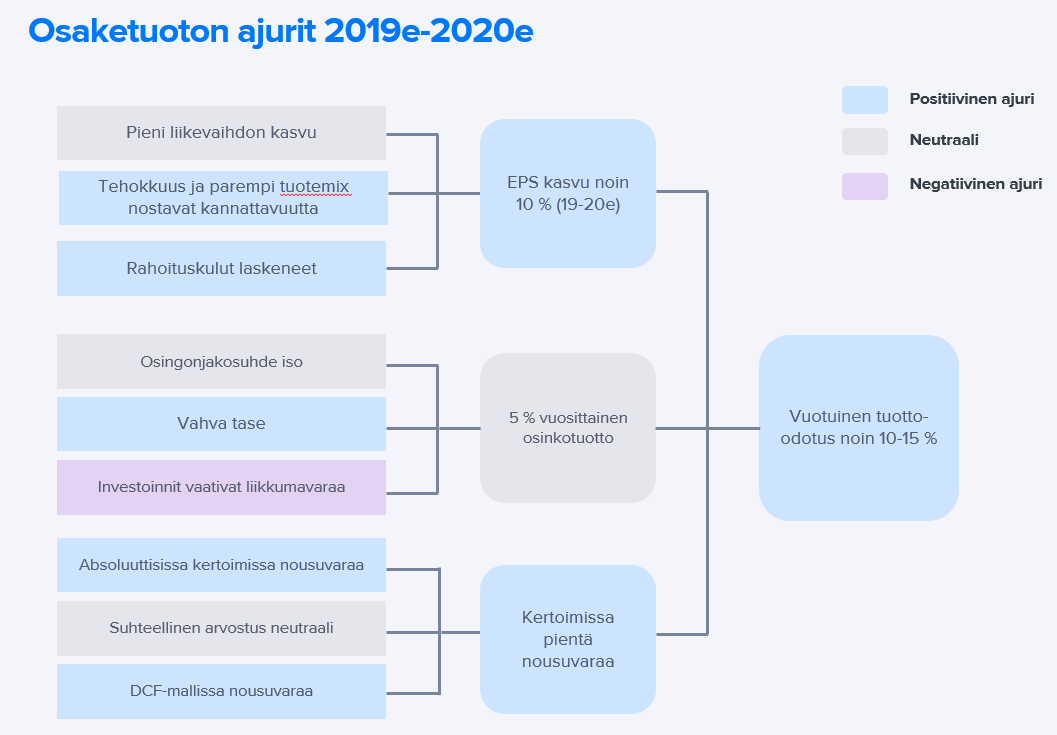

Yhtiössä yhdistyy mielestämme defensiivinen liiketoiminnan luonne, maltillinen riskiprofiili, parantuneet tuloskasvunäkymät, joihin nähden arvostuksessa on mielestämme nousuvaraa. Liiketoiminta on kuitenkin pääomaintensiivistä ja vaatii jatkuvia investointeja, eikä pääoman tuottoluvut ole olleet

alalla historiassa kovinkaan tuottoisia. Vakaa liiketoiminta, johtava markkina-asema ja tehokas laivasto sekä vahva tase muodostaa pohjan kestävälle osinkovirralle.

Yhtiön strategiana on pyrkiä matkustaja- ja rahtivolyymien kasvun sekä tehokkuuden nousun myötä parantamaan yhtiön taloudellista asemaa sekä osingonmaksukykyä. Viime vuosien investoinnit laivojen konsepteihin ja toimintojen kustannustehokkuuteen alkavat vuoden vuoden 2019 perusteella tuloksia, mikä mahdollistaa tulevaisuudessa kohtuullisen tuloskasvun (2018-2021e CAGR-%: 6 %).

Ennusteihin isona riskinä vaikuttaa polttoaineen hinnanmuutokset (+/-), mutta yhtiön nykyiset ja tulevat LNG-alukset (nesteytetty maakaasu) ja energiatehokkaammat prosessit pienentävät polttoainekulutusta. Yhtiön liiketoiminta voidaan nähdä defensiivisenä historiaan peilaten, sillä ihmiset suosivat halvempia lähialueen matkoja taloustilanteen heiketessä. Lisäksi polttoaineen hinnanlasku tukee yhtiön kannattavuutta tyypillisesti laskusuhdanteessa jättäen vaikutuksen mahdollisesti jopa nettopositiiviseksi.

Ennusteillamme Tallinkin vuoden 2020 tuloskertoimet (P/E: 13,5x ja EV/EBITDA: 7,5x) ovat mielestämme maltilliset yhtiön kuluvan vuoden EPS-kasvuun (+10 %) ja liiketoiminnan maltilliseen riskiprofiiliin nähden. Tasepohjainen arvostus (19e P/B: 0,8x) on pääoman tuottoon (20e ROE-%: 6 %) nähden oikeutettu, mutta tarjoaa jo nykyisellään tukea yhtiön kurantin ja vahvan taseen myötä. Kassavirtojen melko hyvän ennustettavuuden myötä hyvinkin käyttökelpoisen DCF-mallimme arvo (1,25 euroa) tukee myös suositustamme. Yhtiön vakaa liiketoiminta, 10 %:n EPS-kasvu (19-20e), noin 5 %:n osinkotuotto ja arvostuskertoimien pieni nousuvara nostaa 12 kuukauden tuotto-odotuksen osakkeelle hyvälle noin 10-15 %:n tasolle.

For anyone who is interested, Tallink Grupp management will introduce the results of Q4 2019 on a webinar (in English) on 27.02.2020 at 16:00. Prior registration is required, more details in the stock exchange announcement.

6,5%n osinkotuotto ei näytä corona-pelon keskellä auttavan kun alaspäin tullaan ja kovaa. Sinänsä ymmärrettävää sillä jos toi Suomeenkin isosti rantautuu niin Tallink on siitä kyllä iso kärsijä joten tän vuoden tuloksen ympärillä on paljon epävarmuutta. Virusvaikutukset on tietysti vain väliaikaisia niin nyt voisi olla hyvä hetki ostaa halvalla hyvä osinkopaperi, pitkä aikaväli tuskin on muuttunut mihinkään

Taas vaihteeksi työmatkalla ja istun laivan baarissa tekemässä empiiristä “tutkimusta”. Ruotsissa ollu korona taas vahvasti uutisissa ja laivassa todella vähän matkustajia. Henkilökunnan mukaan noin 500 peruuttanut matkan.

Foorumin “mies maailmalla” jo raportoikin empiiriset tutkimustulokset joten Viking Linen tulosvaroitus ei tullut aivan puskista. Eiköhän Tallink myös kohta huomaa, että laivan tanssilattialta ei löydy enää muita kuin henkilökuntaa ja rekkamiehiä

Järjestin tuossa kuun vaihteessa noin 40 ihmistä Suomesta ja Baltiasta Ruotsiin (työ) eikä laivojen kanssa ollut suurempia ongelmia. Baltiassa kontrolli oli huomattavasti tiukempi ja papereiden piti olla kunnossa, Suomessa tai Ruotsissa ei ollut minkäänlaisia tarkastuksia. Laivamatka oli - sanotaanko mielenkiintoinen. Taisi oman lisäksi olla koko laivassa yksi toinen henkilöauto joiden lisäksi hieman normaalia enemmän rahtia, todennäköisesti koska osa vuoroista oli peruutettu. Yksi ruokala oli hetken auki ja tax-free taisi olla auki tunnin verran, kaikki muu oli suljettu.

Odotan, että “rajoitusten” poistuttua työmatkalaisten osuus tulee normalisoitumaan muutaman kuukauden sisällä, mutta risteilyjen myynnin normalisoituminen ottanee huomattavasti pidemmän aikaa.

Aasialaiset olivat Tallinkilla merkittävä asiakasryhmä risteilyjen puolella ennen koronaa. Jo epidiemian alkuvaiheessa tämä ryhmä poistui kuvioista ja katseet kääntyi itänaapuriin, mutta se yritys kuivui saman tien kasaan epidemian levitessä ja matkustusrajoitusten astuessa voimaan. Näistä ei ainakaan lähitulevaisuudessa tule vetoapua eli risteilykysyntä lepää lähinnä akselilla Suomi-Ruotsi-Viro, ja varmasti moni miettii kahteen kertaan risteilylle lähtemistä Suomen ja Ruotsin välisille reiteille ennen kuin Ruotsin tilanne tasoittuu.

Reittimatkalaisia löytynee huomattavasti nopeammin, esim. työmatkat ja sukulaisvierailut.

Ymmärtääkseni laivojen lipunmyyntiä rajoitetaan edelleen eikä niitä myydä täyteen vaikka kysyntää olisikin, en tosin tiedä onko asia näin kaikkien reittiä kanssa.

")