Yleensä itse mietin syy-seuraussuhteiden kautta yrityksen toimintaa. Olin vähän aikaa pienessä onlinekirjakaupassa töissä ja sain ehdotella tuotteita ja ideoida yhdessä omistajan kanssa. Liikevaihto oli ollut laskeva jo vuosia ja ongelmana oli mm. pienenevä fyysisten kirjojen myynti. Omistaja oli kuitenkin kaavoihinsa kangistunut ja muuntautumiskyvytön. Joskus kukoistanut firmakin voi käydä kuolinkamppailua markkinakysynnän muutoksien vuoksi ja olemme nähneet kuihtuvia aloja mm. fyysiset videovuokraamot.

Trendien tunnistaminen ja muutoksien seuraaminen on hyödyllistä, mutta paljon on myös ohi meneviä lyhyempiä trendejä, jotka tulevat ja menevät. Muistaako joku vielä esim. karppauksen ja sirkkatuotteet. Mielenkiinnolla seuraan “vihreän siirtymän” virityksiä, kun tuntuu että alalta kuin alalta tarjotaan tuotteita.

Jos tarkkaan luet mitä kirjoitin niin puhe nimenomaan oli siitä, että näkemys syntyy ajan kanssa. Onhan tässä itsekin tullut luettua varmaan toistakymmentä tuhatta vuosikertomusta ym. raporttia 2000-luvun puolella. En tiedä onko päähän jäänyt hirveästi, mutta yritys on ollut kova. Kannattaa ehdottomasti lueskella, tutustua lukuihin ja vertailla vaikkapa saman toimialan eri yhtiöitä ja pohdiskella miksi se ja se firma on parempi kuin toinen

Voihan siinä sivussa opetella kaikkia hienoja arvostusmalleja ja teoriaa, kuten nyt vaikkapa DCF-malli, mutta jos se perustuu pitkälti olettamuksille niin voit ihan yhtä hyvin laskeskella mielessäsi summittaisen arvion ja mieluummin käyttää ajan vaikkapa sen pohtimiseen miksi kassavirta yhtiöllä X nousee seuraavana vuona viisi prosenttia sen sijaan, että pohdiskelet miten tämä nousu vaikuttaa arvostusmallin lopputulemaan

Nostan nyt vähän vanhaa ketjua kun siihen törmäsin. Täällä on ollut näköjään paljon keskustelua siitä onko volatiliteetti hyvä riskimittari yksityis sijoittajalle. Vieroksun vähän tätä koska minusta volatiliteetti ei ole kovin hyvä riskimittari kenellekkään. Se on toki elementti riskin mittaamisessa, mutta sellaisenaa aika hyödytön mielestäni. Miksi? Koska sehän mittaa vain kurssin vaihtelua. Kurssi voi nousta paljon ja volatiliteetti on korkea tai laskea paljon jolloin volatiliteetti on korkea. Se siis kyllä mittaa tietyllä tapaa riskiä jos riski on vain ja ainoastaan se miten paljon arvo voi muuttua mihinkään suuntaan.

Minä kuitenkin miellän riskiksi lähinnä rahan tai arvon menetyksen. En sen suurta nousua. Minusta riskimittari on siis sellainen joka mittaa jollain tapaa vain tuottojakauman alahäntää. Tällaisia on esimerkiksi VaR (value at risk) ja ES (expected shortfall). Linkkejä alla. Näilläkin mittareilla toki ongelmansa, mutta minusta ovat jo lähtökohdiltaan parempia kuin pelkkä volatiliteetti.

Hyvää luettavaa on myös esimerkiksi tämä wikipedia sivu

Onhan se vero-allergia aika outo juttu. Elämä on ihanaa ja pörssi helppo paikka käydä tekemässä ne tarvittavat kymppitonnit. Ei haittaa.

Verot? Maksetaan. Siis mitä? Missä ongelma? Haluatko itse olla se rikas pummi, joka hyödyntää kaikki edut, muttei itse halua olla muuta kuin…

Missä ongelma, siellä Juurikki? Missä Juurikki, siellä ongelma?

Verot on kiva juttu, kun niillä saa niin paljon hyvää, esim. ystäväsi 10 miljoonan euron syöpähoidot. Miten pimeässä idässä, miten kehittyvissä tulevan nälkäkriisin maissa, miten USA:ssa? Hyvinvointiyhteiskunta rulaa. Me ollaan hyvinvointiyhteiskunta, sinä ja yx Juurikki.

Me sijoittajat emme tosiaankaan ole niitä, jotka halutaan veroja maksella, poikkeuksena Juurikki. Juurikki-rukka tietysti haluaisi maksaa myös sinun verosi ja tekee sitä jo nyt. Niin kauan kuin vero on vältettävissä, kysy kansanedustajaltasi, miksi.

En oikein ymmärrä mihin kritiikkiin tuo tuossa vastaa suoranaisesti, mutta olen tuon kanssa samaa mieltä. Mikäli ymmärrän oikein, hän puhuu tuossa juurikin samoista asioista kuin minä aiemmin. Volatiliteetti itsessään ei ole kovin kummoinen riskin mittari mutta esimerkiksi tuo VaR ja ES ovat suoraan riippuvaisia volatiliteetista. Harva tosiaan mieltää riskiksi että sijoituksen tuotto ylittää reippaasti odotukset. Sen takia pitääkin keskittyä siihen alahäntään.

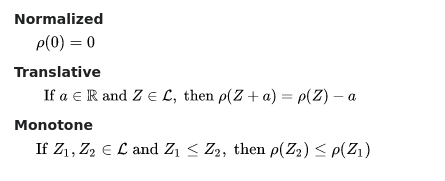

Hyvä olisi ehkä motivoida hieman mitä nuo riskimittarit siis ovat. Jos katsoo tuota wiki määritelmää:

Tässä pitää tajuta että riski tässämielessä on tosiaan sellainen että sillä voidaan määrittää pääomavaade, eli paljonko pitää pitää rahaa säilössä jotta voidaan kattaa mahdolliset tappiot.

Normalisoitu merkkaa ihan vain sitä, että jos portfoliosi arvo on deterministisesti nolla, niin sinun ei tarvitse jemmata käteistä. Translatiivisuus tarkoittaa että jos lisäämme portfolioon Z (jonka arvo on stokastinen) jotain determinististä (esim käteinen), niin se lisätty deterministinen osa voidaan poistaa pääomavaateesta pelkälle portfoliolle Z, sillä se käteinen on jo leivottu sisään sinne portfolioon eikä sitä kannata kahteen kertaan silloin pitää. Monotonisuus taas on vain se että riskillisemmälle portfoliolle tarvitaan suurempi pääomavaade.

Normaalin ihmisenhän ei siis tarvitse sinänsä miettiä miten paljon pitää olla pääomaa jemmassa portfoliottaan varten jos harrastelee pitkäaikaista sijoitusta, mutta tuo antaa minusta silti arvokasta kuvaa siitä portfolion downside riskistä eikä myös upside “riskistä” niinkuin pelkkä volatiliteetti.