Tähän ehkä hyvä lisätä sellainen huomautus, että kyseisen kanavan videot ovat pelkästään sijoittamiseen liittyviä ja lähes kaikki videot Tattooed Chefistä.

Kanavalla ei ole varsinaisesti mitään tekemistä ruoan arvostelun kanssa.

Jos jostain löytyy kanava, jossa myös arvostellaan tuotteita (ts. on mahdollista saada huonot pisteet) eikä vain pumpata osakkeita tai kerjätä ilmaisia tuotteita niin joo, kiinnostaa. Tämä ei ollut ihan sitä mitä hakisin sijoituspäätöksen tueksi.

Joo. Silloin on kyse merkittävästä lisäyksestä. Ilmeisesti kurssiin jo hinnoiteltu ja odotetaan mitä jää viivan alle. Mikä toisaalta hyvä asia, kun ainakin itse olen mukana pitkällä tähtäimellä. Toki aina pikkusen veivaillut…

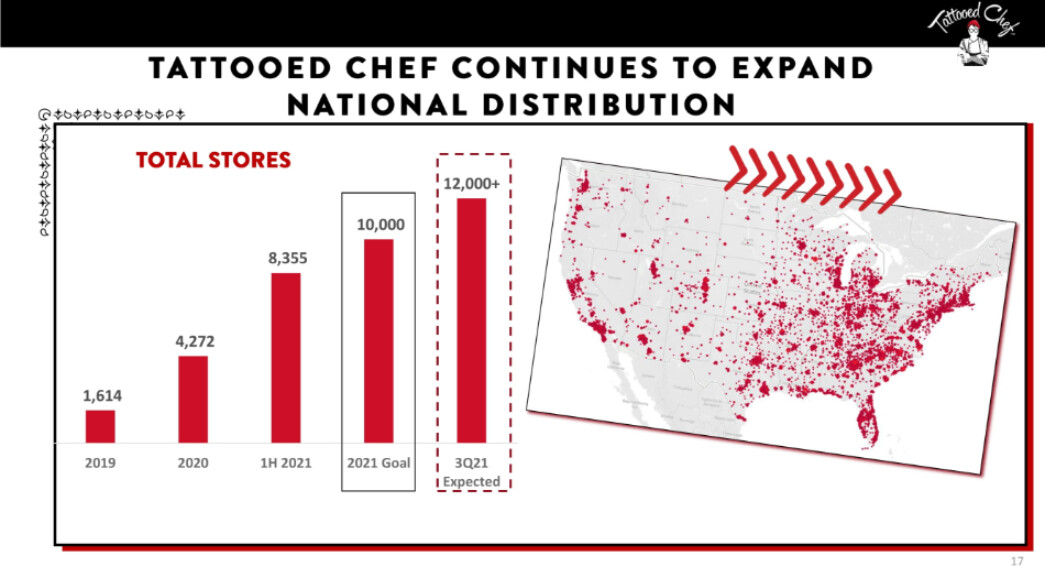

Lisää jakelukanavia, n. 340 myymälää, Sprouts Farmers Market

12.8. markkinan sulkeutumisen jälkeen Q2/H1 tulosjulkaisu.

Paljon ollut jakelukanavien lisäämistä, uusia tuotteita jne, mitkä vaikuttaa todella hyvältä kasvun näkökulmasta.

Inflaatio, kohonneet raaka-ainekustannukset ja niiden siirto myyntihintoihin ainakin itselle mielenkiinnon kohde toiselta puolelta.

SAn uutiskirjeestä

TTCF : Tattooed Chef misses on revenue • 4:24 PM

Tattooed Chef (NASDAQ:TTCF): Q2 EPS of -$0.65 may not be comparable to consensus of -$0.01.

Revenue of $50.72M (+45.9% Y/Y) misses by $3.33M.

Shares -7.4%.

FY2021 Outlook: Revenue in the range of $235M to $242M vs. consensus of $239.35M; Gross margin in the range of 16% to 22%; Adjusted EBITDA in the range of -$14M to -$17M; Capital expenditures in the range of $15M to $20M.

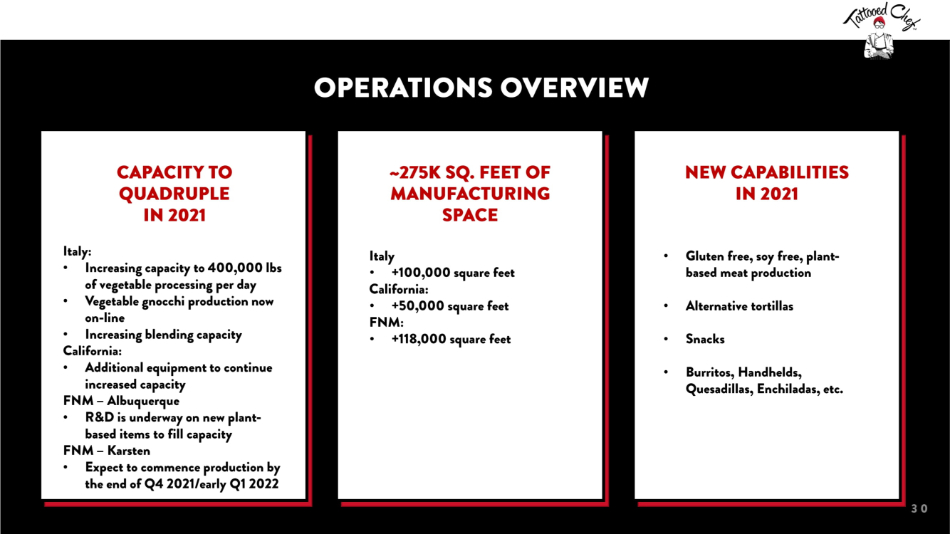

The company does not expect the second facility, Karsten, to have a material impact on 2021 revenue because of the timing of equipment being installed during the fourth quarter

En kerennyt katsoa lukuja tarkemmin, mutta yllättävän kova reaktio jälkipörssissä. Nykyään tietty pitäisi biittaa kaikki ennusteet reilusti, mutta hurjaa kasvuahan tämä tarjoilee ja (tuotteiden) myyntipaikkoja tulee koko ajan lisää.

No kyllä tuo pettymys on hieman, koska periaatteessa sieltä tuli negari. Oikaistu EBITDA ennusteet heitti häränpyllyä negatiiviseksi alkuperäiseen nähden, yksi laitos jää pois ja kuluja ollut kohtalaisesti. Kasvua onneksi pukkaa.

Not terrible, not great. Ikäviä kertakirjauksia, inflaatio painaa kustannuspuolella rankasti. Moni muukin oma lappu on lykännyt uuden tuotannon tai tuotteen julkaisua kuukausilla koska alasta riippuen komponentteja tai työntekijöitä ei löydy. EDIT: tai salkkuun tuli jopa yksi lappu lisää, kun Maxarin market capista lähti 16% sen takia että satelliittijärjestelmän laukaisua lykättiin 4-6kk.

En kuitenkaan näe, että nopeasti kohonnut tuottajahinta olisi jotain mitä tämä pulju ei voisi puskea omiin tuotteisiinsa. Veemäisin tilanne olisi se että kokematon johto on kirjoittanut useamman vuoden toimitussopimuksia kauppoihin ja unohtaneet että hintaa pitäisi voida korottaa 10% vuodessa.

In Q3, we have begun distribution at Sprouts Farmers Market, Kroger, multiple Albertsons divisions including the Southwest, So-Cal, Nor-Cal, Intermountain, Seattle, also HEB price shoppers, and have additional commitments for later this quarter.

Loppuvuodelle pitäisi kasvua olla tulossa mm. Kroger mitä odotin jo näkyväksi Q2

Menee aikaa ennen kuin hyllyihin saadaan myyntislotit ja jakelut perille asti. Q3 pitäisi alkaa sopimusten revenuet näkymään.

So, we’ll see in Q3, I think that you’ll really start to see more of this consistent growth start happening as our grocery and mass-market starts becoming a bigger part of our Company. And so, I – as far as the private label goes, it’s pretty much flat. You’re absolutely correct. The focus is definitely been branded and that’s where we’re really pushing.

Kovaa nostetta näyttäisi kyllä löytyvän joka päivä avaukseen WSB-porukalla, mutta hiipunut aina päivän mittaa. Alla kolmen viimeisimmän päivän avausta:

EBITDA oli reilusti pakkasella kertakuluista, Q3 ei pitäisi enää olla vastaavia, vaikka koko vuosi onkin miinuksella. Jakelukanavien lisäyksen myötä liikevaihdon ei kuitenkaan pitäisi ottaa isompaa iskua, joka kuitenkin vielä se olennaisempi asia ja mihin selkeästi on fokus.

Siirtyminen frozen -valikoimasta muihin tuotekategorioihin luontainen siirtyminen, varsinkin kun bränditunnettuus oli kasvanut (jonkin aikaisemman esityksen mukaan) 7% → 15%. Erittäin kova kasvu tottaen huomioon, ettei TTCF ei ole vielä edes aloittanut markkinointiaan.

Odotan hyvää Q3:sta, mutta en mitenkään rakettimaista. Uskon Kroger -ketjun myynnin näkyvän vasta kunnolla Q4:ssa.