Tervehdys foorumille!

Julkaistiin tosiaan laaja raportti tänään. Raportti on tuttuun tapaan avoimesti luettavissa, eikä vaadi Premiumia. Mukavia lukuhetkiä!

Toivottavasti jaksatte lukea raportin, eikä vain katsoa tavoitehinnan muutosta. Kuten aiemminkin mainittu, suosituksen merkitys analyysissä on tavoitehintaa suurempi. Meillä on yksi tavoitehinta, mutta todellisuudessa tuohon ympärille kannattaa ajatella (Tecnotreen kohdalla suuri) range. Tecnotreen tapauksessa käyvän arvon määrittäminen on kieltämättä haastavaa, kun tulos ei heijastele kassavirtoja ja näkyvyys siihen minkälaista kassavirtaa yhtiö tekee tulevaisuudessa on vielä varsin heikko. Arvostuksessa hyvä myös huomioida vaihtovelkakirjoista tuleva diluutio tulevaisuudessa ja mikäli rahan polttaminen jatkuu nykytahdissa ei ole poissuljettua että yhtiö joutuisi turvautumaan uuteen ulkoiseen rahoitukseen (toki nyt likvidejä varoja on vielä runsaasti kun vaihtovelkakirjoista vielä saamatta varoja). Jos kassavirtaprofiili paranee selvästi tulevaisuudessa on arvostus ehdottomasti houkuttelevalla tasolla, kuten analyysissä myös mainittu.

Kopioin tähän nyt tuon arvostuskappaleen viimeisen kohdan, jossa pitkälti tiivistettynä ajatukset:

”Tecnotreen sijoitustarinan kannalta olennaista on, miten yhtiö onnistuu kasvuinvestoinneissaan sekä parantamaan kassavirtaprofiiliaan tulevina vuosina. Suhtaudumme positiivisesti yhtiön tavoitteeseen kasvaa myös kehittyvien markkinoiden ulkopuolelle ja liiketoimintamallin muutokseen, sillä näillä voi olla riskejä lieventävä vaikutus paremman kassavirtaprofiilin myötä. Yleisesti yhtiön fokus on myös vahvasti kassavirran kohentamisessa, mitä pidämme tervetulleena. Vielä kassavirtaprofiilin rakenteellisesta parantumisesta ei ole nähty merkkejä. Ensimmäinen kriittinen askel yhtiön kannalta olisi, että yhtiö kykenisi rahoittamaan kasvuinvestointejaan tulorahoituksen turvin. Arviomme mukaan liiketoimintaprofiilin muutoksessa voi mennä kauan, sillä yhtiön maantieteellisiin sijainteihin liittyvät haasteet eivät korjaannu hetkessä.

Mikäli yhtiö onnistuu merkittävästi parantamaan kassavirtaprofiiliaan tulevaisuudessa on nykyinen arvostus mielestämme jo houkuttelevalla tasolla. Kohenevan kassavirran lisäksi tämä näkyisi ajan kanssa sijoittajien laskevassa tuottovaatimuksessa, mikä tukisi arvostusta. Kuitenkin jonkin asteista parantumista tällä saralla nykyinenkin arvostus jo hinnoittelee erityisesti kun otetaan huomioon vuosina 2026-2028 tapahtuva diluutio. Mikäli yhtiö jatkaa rahan polttamista ja joutuu turvautumaan oman pääoman ehtoiseen rahoitukseen myös jatkossa, on arvostuksessa edelleen laskuvaraa.

Joka tapauksessa lopputulemien kirjo on mielestämme leveä ja osakkeen käypä arvo on arviomme mukaan välillä 4-10 euroa. Haarukan yläraja kuvastaisi nähdäksemme skenaariota, missä yhtiön tulos alkaisi konvertoitumaan paremmin kassavirraksi ja vastaisi noin 10x vuoden 2024 P/E-kerrointa. Haarukan alaraja kuvastaa tilannetta, jossa yhtiön vapaa kassavirran luontikyky jää jatkossakin niukaksi, mutta yhtiö ei kuitenkaan joudu turvautumaan oman pääoman ehtoiseen rahoitukseen. Korkeisiin riskeihin nähden emme näe tuottopotentiaalia tarpeeksi houkuttelevana ja jäämmekin odottamaan edelleen näyttöjä parantuneen kassavirran muodossa. Laskemme tavoitehintamme 6,0 euroon (aik. 7,0 euroa) ja toistamme vähennä-suosituksemme.”

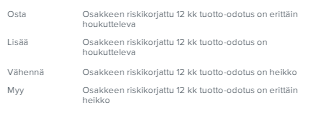

Inderesin suosituspolitiikka perustuu seuraavaan jakaumaan suhteessa osakkeen 12 kuukauden riskikorjattuun kokonaistuotto-odotukseen:

Upside kurssiin on 10,8 %, joka jää alle tuottovaatimuksemme (12,1 %), minkä myötä riskikorjattu tuotto-odotus ei ole riittävä. Kuten mainittu aiemmin, suositus on tavoitehintaa relevantimpi.