Markkina näyttäisi myös tykkäävän osarista ![]()

Markkina näyttäisi myös tykkäävän osarista ![]()

jos vertaa Q4 vuoden 2020 q3 niin q3 oli selvästi parempi sekä liikevaihdon että oikaistun liiketuloksen suhteen. eli kyllähän q4 olisi pitänyt olla ainakin q3 tasolla mutta ei ollut.

tilauskanta suht ok. lisäksi tulos per osake per kvarteeri näyttää nyt olevan vakioitunut noin 0,02.

En oikein ymmärrä tätä “olisi pitänyt”. Tilauskannassahan oli selkeä pudotus Q2->Q3, joten itselläni ei ainakaan ollut edes odotuksissa, että liikevaihto olisi merkittävästi kasvanut Q3->Q4.

Ylipäätään peräkkäisten kvarttereiden sijaan yleensä on mielekkäämpää vertailla eri vuosien samoja kvarttereita kun alalla kun alalla on aina omat kausivaihtelunsa

Kiinnittäisin myös huomiota tähän.

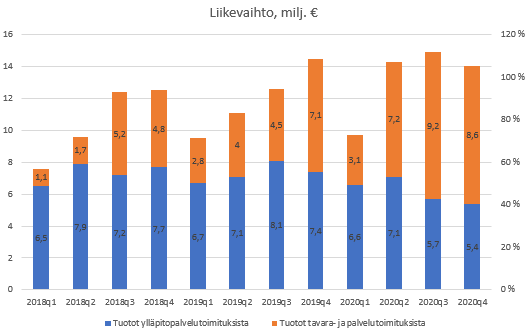

Tuotot tavara- ja palvelutoimituksista liikevaihdon kasvu:

2020q4 yoy: 21%

2019: 46% (tämä ei ihme koska 2018 lähtötaso huono)

2020: 50%

jos on käänneyhtiö joka tulos kääntyy plussalle niin odottama on alussa on että joka kvartteeri parannetaan hieman (plussalle tulon jälkeen esim seuraavat 2 vuotta). nyt tuo parantaminen ei jatkunut. eli tulos per osake näyttäis nyt vakiintuneen lähelle 0,02 per osake. se on tällä hetkellä ok sillä antais 4:lle kvarteerille 4x0,02 = 0,08 eli noin 7 alkavaa PE lukua laskettuna eilsiel päätös kurssilla. se puoltaa että kurssin ei pidä laskea. mutta tecnon pitää jatkossa saada tuota liikevaihtoa ylös jo vuoden 2021 aikana muuten pitkäiakais sijoittajat eivät ole tyytyväisiä. eli siksi q4 liikevaihto olisi pitänyt olla edes q3 tasolla.

et voi vaan viitata pelkästään tilauskantaan sillä eihän se kerro etukäteen miten se jakautuu per kvartteeri. se kertoo jotain mutta ei kerro miten "sitä tullaan toteuttamaan " per kvarteeri. eihän tecno ole edes avanut sitä lukua kuinka pitkät ne sopimukset ovat jne eli minne asti sopimukset jatkuvat

Tilauskanta laskenut keväästä asti tasaisesti. Nyt q4 tilauksissa mentiin jo alle 20milj. Suusanallisessa viestinnässä korostettiin nyt riskiä kasvun sijaan. Itse en juuri hurraa huutohin näy täsdä aihetta.

Viimevuosi oli toki loistava, kuten oli odotettavissakin.

Luetaanko me samaa raporttia? Tilauskanta nousi Q3sen 26,7M€ → Q4sen 32,1M€ (eli +25% kuten tuolla ylhäällä totesin)

Vaikka maailmataloudentalouden hidastuminen oli ilmeistä, me Tecnotreellä jatkoimme sinnikkäästi asiakkaidemme palvelemista ja tuotevalikoimamme parantamista, mikä johti ennätyskorkeaan kannattavuustasoon, suurimpaan tilauskantaan viimeisen viiteen vuoteen sekä vahvaan taloudellisen asemaan. Vuoden nettovoittomarginaali 25.7% ja liikevoittomarginaali 35,3 % olivat molemmat erityisen tyydyttävällä tasolla. Vuoden 2020 saavutukset loivat Tecnotreelle vahvan lähtökohdan vuodelle 2021.

Ehkä en tajua jotain, mutta erittäin halvalta tämä vaikuttaa.

P/E = n.8,3 , P/S = n. 3,1

Rule of 40 eli kasvu + liikevoitto = 12,4% + 36,6% = 49

(onko tämä hyvä tapa arvioida Tecnotreetä?)

Mielestäni myös tämä kohta on erittäin positiivinen:

“Aasian ja Tyynenmeren alue osoitti erittäin lupaavaa kehitystä ja näkymiä kaksinkertaistamalla viime vuoden liikevaihdon1,2 miljoonasta 2,4 miljoonaan euroon.”

Vaikka tämä on vielä tosi pientä kokonaisuuden kannalta niin jos APACilta saadaan auki kunnolla isompia markkinoita niin potentiaalia on paljon, onhan tuossa 100% vuosikasvu.

Olihan tuolla tuosta saneerauksestakin nyt kun ehtii tarkemmin lukemaan:

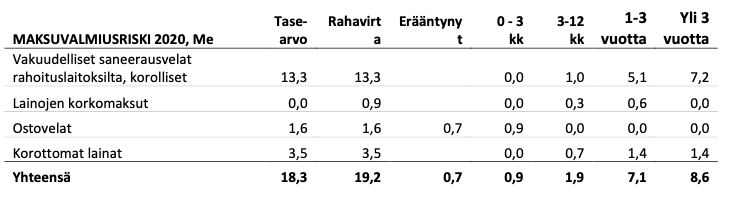

Tilikauden aikana yhtiö lyhensi 1,8 miljoonaa euroa saneerausohjelman mukaista velkaa ja rahavarat tilikauden lopussa 8.0 miljoonaa euroa. Saneerausvelkojen tuoma riski luo kuitenkin painetta kassanhallintaan myös jatkossa.

31.12.2020 vakuusvelkaa oli jäljellä 13,3 miljoonaa euroa ja etuoikeudettomia tavallisia saneerausvelkoja 3,5 miljoonaa euroa. Maksuohjelman mukaiset suoritukset päättyvät 30.6.2025.

Saneerausohjelma sisältää velvollisuuden maksaa etuoikeudettomille saneerausveloille lisäjako-osuutta, mikäli maksuohjelman aikana Tecnotreen Oyj:n operatiivinen kassavirta toteutuu ennustettua parempana. Lisäjako-osuutta ei ole tullut maksettavaksi. Valvoja seuraa maksuohjelman kulkua ja raportoi siitä velkojille.

Kyllä me toivottavast luetaan samaa raporttia, mutta tulkinnoissamme löytyy eroja.

Kokonais tilauskanta on toki kasvanut, kiitos vahvan alkuvuoden. Uudet tilaukset Q4 oli kuitenkin laskussa, ja valahti jo alle 20milj!

Tilausten kehitys 2019 > 2020

Q1 tilaukset kasvoi 13milj.

Q2 tilaukset kasvoi 6milj

Q3 tilaukset pysyi ennallaan

Q4 tilaukset laski 5milj.!!

Näiden lukujen valossa on ymmärrttävää, ettei uutta ohjeistusta nyt annettu.

Noh, tilauskanta on nyt suurin mitä viiteen vuoteen, kyllä se jotain kertoo ![]()

![]()

Ja käänneyhtiössä tuollainen pienikin rasahdus elpymisessä on kyllä myrkkyä sille kuuluisalle tarinalle. Vähän kaksijakoiset fiilikset tästä raportista. Periaatteessa lukujen puolesta ei näytä pahalta, mutta tilausten lasku luo horisonttiin synkän pilven että ei kai tämä särö vain käänny trendiksi.

Tecnotree lienee myös monen treidaajan suosiossa ja markkinan yleinen alavireisyys yhdistettynä periaatteessa ihan OK tulokseen ei näytä riittäneen tällä kertaa ![]()

Alkuperäisen saneerausohjelman mukaan lisäjako-osuuden maksuvelvoite piti päättyä viime vuoteen.

Mistä tämä ”uusi” tieto nyt tuli?

Onko pistää nopeasti linkkiä tuohon kauppaan? Olisi nimittäin ihan oleellinen osa tähän palapeliin ![]()

Ihan suoraan tämä kaikki mitä laitoin on kopioitu tuosta tilinpäätösraportista.

Disclaimer: seuraava on ulkopuolisen maallikon tulkintaa ilman sen ihmeempiä miettimisiä. Vastuu lukijalla.

Ainakin se ohjelma minkä netistä kaivoin meni niin, että viimeinen tarkastelujakso päättyy 2020. Eli nyt vuoden tultua valmiiksi ilmeisesti ohjelman valvoja katselee sitten firman luvut läpi ja kertoo velkojille, että onko Tecnotreellä ehtojen mukaan lisämaksuvelvoitetta vai ei.

Tecnotreelle tämä summa on sitten ehtojen täyttyessä ilmeisesti lähinnä ilmoitusluontoinen asia, että paljonko napsahtaa elleivät velkojat ole sitä mieltä etteivät haluakaan lisää rahaa. Toki osannevat sen summan ihan itsekin laskea varmasti.

Siksi ihmettelen vähän, että markkinoille ei mitään tästä viestitä nyt saman tien. Ihan oleellinen tieto olisi mielestäni. Voi toki olla, että laskennat tehdään vasta auditoiduilla tuloksilla

No jos tuo 6milj ( jakaantuu sekin muistaakseni viidelle vuodelle) siirretään Q4: lle, niin sitten se on pois Q1:stä:) Jotenkin tuntuu, että markkinat tulkitsee asian kuten minä. Seurataan nyt kuitenkin pari päivää, niin nähdään jo hieman paremmin mihin tämä liikkuu.

Kyllä. Kaikki ns. viralliset laskelmat pohjautuvat tilintarkastettuihin tilinpäätöstietoihin. Ellei sitten muusta ole sovittu erikseen.

Ei tuo yhtiön tilanne umpisurkea ole. Yhtiö on minun silmissä pystynyt osoittamana kykynsä kannattavaan toimintaan. Kasvu saisi olla vahvempaa, mutta jos pystyy jatkossa edes tyydyttävään kasvuun kannattavasti, yhtiö kyllä pärjää. Velkojen määrä ei ole iso suhteessa tuloksiin ja esim. viime vuoden tasoisella kassavirralla yhtiö pystyy velvoitteistaan selviytymään seuraavien vuosien aikana. Miten se riittää sijoittajalle, on eri juttu.