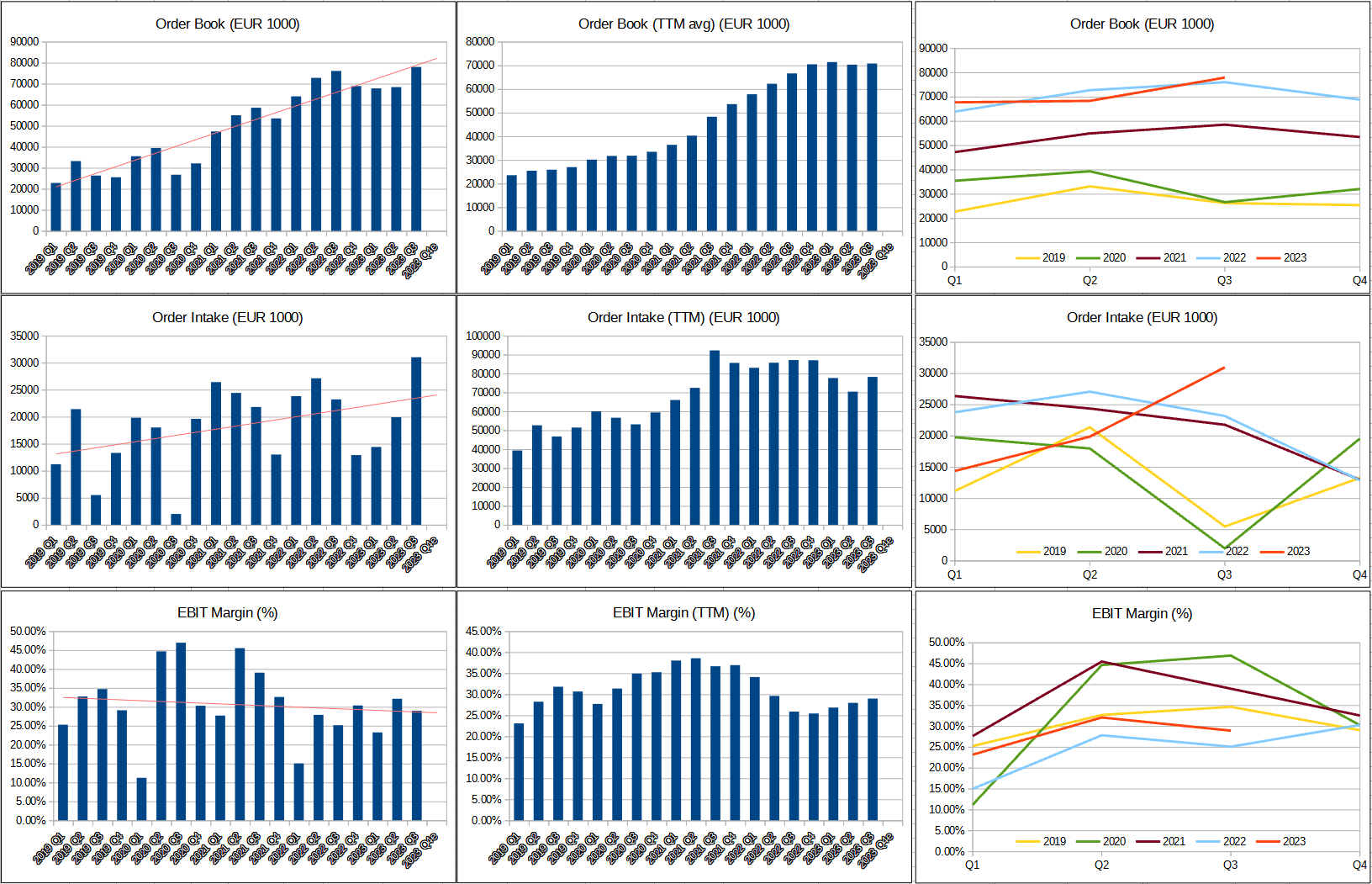

Tilauskanta kasvoi 10 miljoonaa viime neljännekseen verrattuna!

14 tykkäystä

Ohjeistuksesta pidettiin kiinni ja haarukoita tarkennettiin.

Näkymät 2023

Vaikka vuoden 2023 neljännellä vuosineljänneksellä odotetaan kustannusinflaatiosta ja katteiden heikkenemisestä johtuvia merkittäviä paineita, yhtiö pitää tässä vaiheessa kiinni aikaisemmasta ohjeistuksestaan ja tarkentaa sitä seuraavasti:

- Liikevaihto kasvaa 9–13 % (7–15 %) vuoteen 2022 verrattuna.

- Liikevoitto (EBIT) kasvaa 15–20 % (10–20 %) vuoteen 2022 verrattuna.

- Käteisvarojen kotiutustavoitetta on tarkistettu siten, että se kasvaa 12–14 % vuoteen 2022 verrattuna (aiempi ohjeistus 12–18 %).

- 5–7 % kustannussäästöt vuoden 2023 neljänteen vuosineljännekseen mennessä.

“Not great, not terrible”. Ottaen huomioon makrotilanne, lievästi positiivinen mielestäni, mutta tietty tuo saatavien kotiutusmörkö siellä taas nostaa päätään…

26 tykkäystä

Posia: Tilauksia on nyt tullut paljon ja kasvun voi tolla perusteella olettaa jatkuvan

Neg: Kassa kasvanut noin 5meur vain ja ainoastaan sen takia että 14,1 meur vaihtovelkakirjoista on saatu.

Neg: Miksi saatu vain 14,1meur?

Neg: Kasvu on heikkoa ja 1-9 tulos melko heikko

Tilauksia tuli paljon, mutta odotan lievästi neg pörssireaktiota…

Olen tyytyväinen, että eilen lopulta keventelin 22000 kpl pois itseltä ja jäljelle jäi 140000 vielä.

Edit: posia myös se, että suurempi osuus liikevaihdosta 1-9 tuli uusilta asiakkailta. Lupaa parempaa rahojen kotiutuksen suhteen.

4 tykkäystä

No mutta. Mä ihmettelinkin mistä Wilenius oli noi rahat muka saanut. Koska ei hänellä tommosia ole. Tuo sijoittajakonsortion vaihtuminen Wileniuksen tilalle on pelkästään positiivista.

2 tykkäystä

Näkyykö käteisvaroissa vaihtovelkakirjojen rahat?(Käteisvarat kolmannen vuosineljänneksen lopussa olivat 15,5 miljoonaa euroa (12,3 vuoden 2022 lopussa)")

Edit. Näköjää tulikin vastaus, että osa näkyy

1 tykkäys

Yhtiö muuten raportoi 0,03€ epsiä Q3, mutta eikös tuo ole oikeasti 0,01€? E: Näköjään taulukossa oikein 0,01€, mutta tuossa esittelyssä näköjään lipsahtanut koko alkuvuoden eps tuohon Q3 osalle. Ja toki vain suomenkielisessä versiossa.

14,1m€/43,1m€ noista vaihtovelkakirjalainoista saatu yhtiölle. Tuskin mitään ihmeellistä. Huvittavaa kyllä jos noidenkin kanssa tulisi ongelmia. Ehkä tuo noihin liittyvä järjestely liittyy sitten Wileniuksen maksukykyyn.

2 tykkäystä

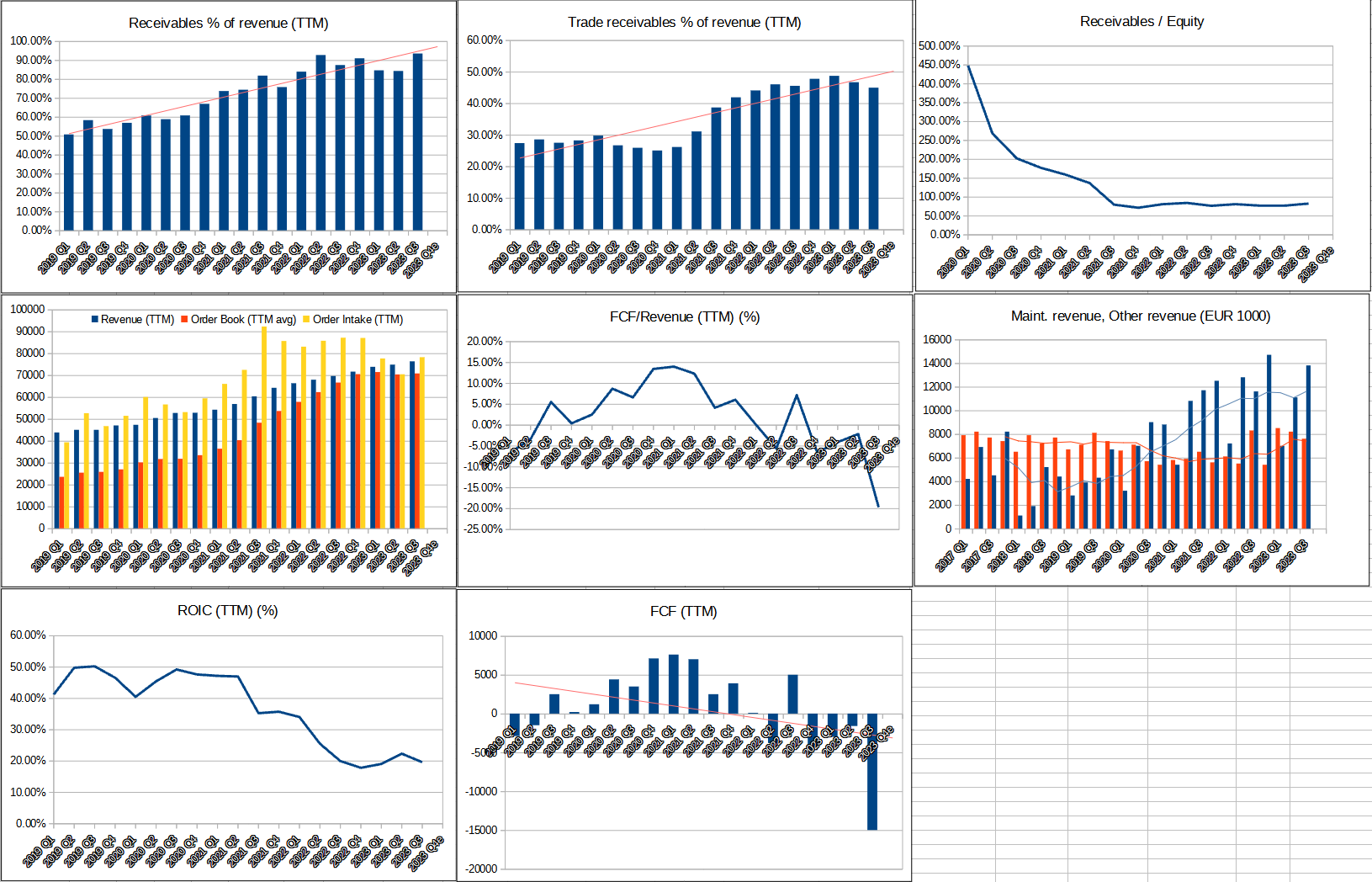

- Rahavirta investointien jälkeen oli -7,9 miljoonaa euroa (5,5)

Koska nää saatavat räjähtää käsiin?

2 tykkäystä

Onhan tässä voimakkaan positiivista se, että asiakkaat monipuolistuu. Nyt tuli myös pohjoismaihin iso tilaus Telenorille. Tämän luulisi parantavan jatkossa saatavien keskimääräistä perintää ja vähentävän myös kurssi ja muihin poliittisiin asioihin liittyvää riskiä.

Itse lopulta tässä vaiheessa olen pitkän tähtäimen sijoittajana ihan hyvillä mielin näistä tiedoista. Pahoin pelkään, että kurssi reaktio on negatiivinen.

15 tykkäystä

Samaa mieltä ja ollut toki selvää, ettei Wileniuksella tuollaisia rahoja ole. Tuo Royal on tietysti Dubaista. Luminoksella on siis ollut diili taustalla ja nyt palaa takaisin. Ei siis tartte jännittää että laittavat lappuja laitaan enää.

3 tykkäystä

Joo siis mä ihmettelen miten kujalla ihmiset täällä oli, kun kuvittelivat että hänellä tuommoiset rahat on. Oikeasti tämä on tosi positiivista kunhan toi toteutuu nyt asiallisesti. On oikeasti tärkeää tietää mistä firman rahat tulee. Padman suhteen vielä epäilyksiä.

3 tykkäystä

Se että Tecnotree ei ole antanut pörssitiedotetta aiemmin siitä että debentuurisaamiset ovat jäänet tulematta lienee seikka joka voisi kiinnostaa myös Fivaa. Joka tapauksessa täysin ammattitaidotonta johtamista ja tiedottamista taas, eikä todellakaan vahvista käsitystä yhtiön johdosta. Odotan negatiivista kurssireaktiota.

11 tykkäystä

Jos ohjeistus pitää edes alalaidassa ja tilaukset kasvussa, niin kova vuosi tulossa tässä maailman tilanteessa. Mutta ne saatavat….![]() Jännä juttu, ettei se ammattisijoittajia näytä pelottavan….

Jännä juttu, ettei se ammattisijoittajia näytä pelottavan….![]()

1,4 miljoonaa olis kassassa jos ei olis saatu edes osaa noista vaihtovelkakirjarahoista…

Että ei kyllä mene yritysostoihin nämä rahat valitettavasti.

Onhan tämä Cash Flow asia todella huolestuttava.

5 tykkäystä

”Kassavirta: Vuoden 2023 kolmannen vuosineljänneksen kassavirta oli 11,9 (21,8) miljoonaa euroa. Tammi–syyskuun kassavirta oli 43,4 (47,7) miljoonaa euroa. Kolmannen vuosineljänneksen alhaisempi saatavien kotiuttaminen johtuu useiden toimitusten päättymisestä, mikä johtaa laskutuksen ajoittumiseen seuraavalle vuosineljännekselle. Nigerian valuuttaan kohdistuu merkittäviä devalvaatiopaineita aiheuttaen maksuviivästyksiä. Tecnotree neuvottelee edelleen vaihtoehtoisista maksuehdoista maissa, joihin kohdistuu äärimmäisiä taloudellisia paineita. Käteisvarat kolmannen vuosineljänneksen lopussa olivat 15,5 miljoonaa euroa (12,3 vuoden 2022 lopussa).

”Kustannusten optimointi: Neljännen vuosineljänneksen aikana Tecnotree aikoo keskittyä strategisiin kustannussäästöihin kaikissa liiketoiminnoissaan kannattavuuden turvaamiseksi ja käteisvarojen käytön optimoimiseksi. Nämä toimet toteutetaan annetun ohjeistuksen puitteissa.”

Eli tuossa ainakin puhutaan saamisten suuremmasta kotiutuksesta Q4:lla. Ja Tecnotree ohjeistaa, että saamisten kotiutus kasvaa vuoteen 2022 nähden 12-14%.

Ja tosiaan 11.00 alkaen webcast eli sinne joukolla kyselemään kaikista epäselvistä asioista.

9 tykkäystä

Miten niin ei huoleta ammattisijoittajia. Firman kurssi on pyörinyt tasolla 37 senttiä… Jos se ei huolettaisi niin hinta olisi enemmänkin euron paikkeilla. Katsotaanpa miten markkina tähän tänään reagoi. Isoimmat asiat on tosiaan erittäin positiivinen tilaus kertymä, asiakaskunnan monipuolistuminen ja se että suurin osa liikevaihdosta tulee uusilta asiakkailta. Suurin negatiivinen on kyllä tuo, että firman rahat näkyy valuvan saamisiin ja toisaalta tuloksen tulkintaa vaikeuttaa runsaat investointien aktivoinnit.

Itse pysyn tämän hevosen mukana kyllä, mutta harmi kun nyt olisi ollut itsellä ajatus keventää omistusta kun loppuvuonna en taida mitää ansiotöitä tehdä.

4 tykkäystä

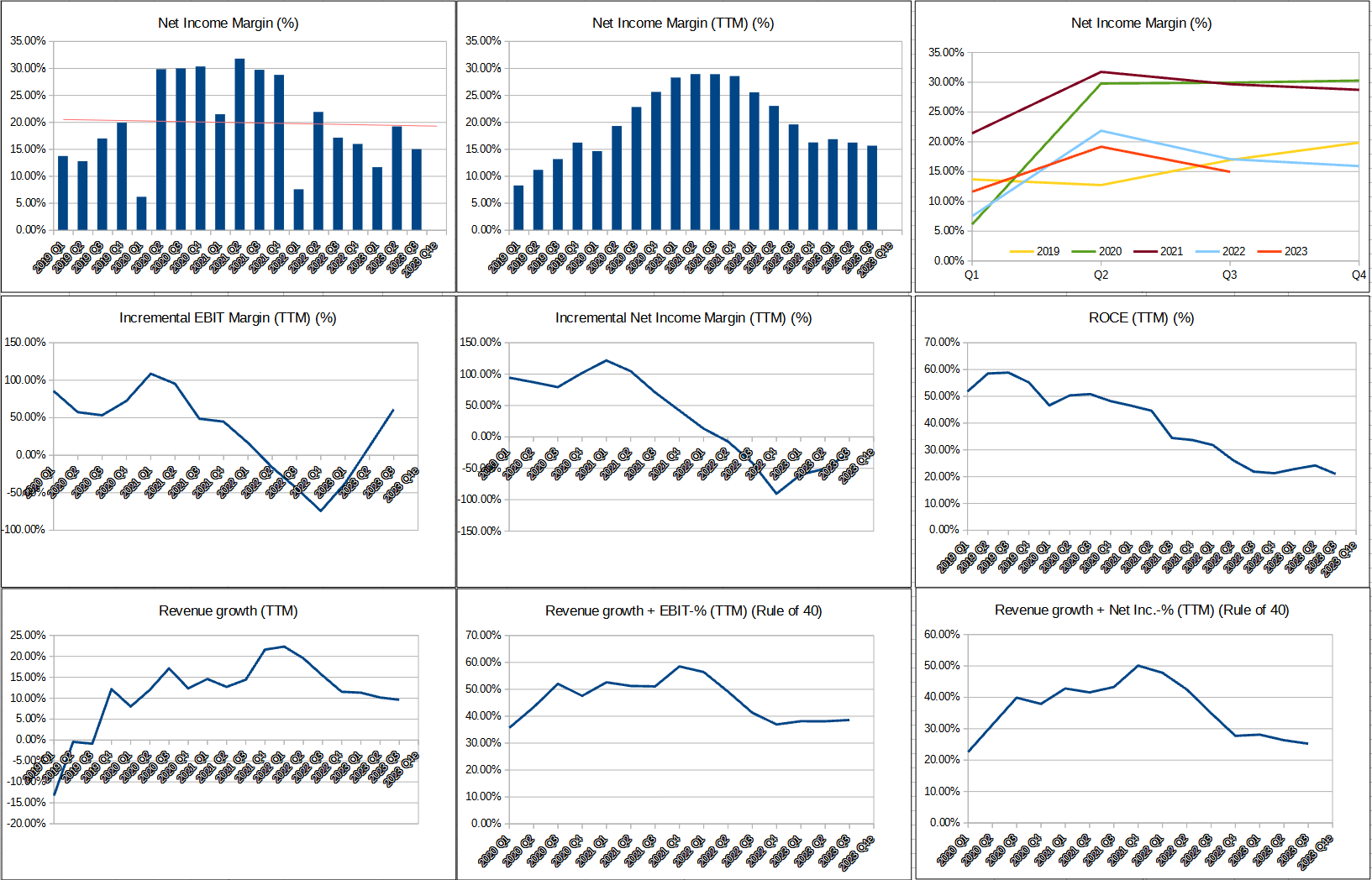

Liikevaihto näyttää kasvavan, se on positiivista.

Itseä huolettaa kuitenkin, että vaikka yhtiöllä on hyvät tuotteet ja asiakkaat ostavat, kvartaalista toiseen löytyy syitä, miksi asiakkaat eivät voi maksaa. Joko asiakkaan maan talous/valuutta sakkaa (devalvaatiot/hyperinflaatiot yms.) tai sitten muuten vain pidennetään maksuaikoja, koska voidaan.

Eli nämä ovat sellaisia asioita, joihin Tecnotree ei voi itse juurikaan vaikuttaa, vaikka kuinka haluaisivat (toki mainitsivat, että selvittävät mahdollisuuksia vaihtoehtoisiin maksuehtoihin). Ja nämä ongelmat eivät tule kehittyvien maiden osalta väistymään pitkään aikaan.

Ja kuten Tecnotree itsekin rapsassa mainitsi (ja myös @Roni_Peuranheimo useasti maininnut), myös valuuttaan ja veroihin liittyy selkeää epävarmuutta, joka näkyy myös tämän kvartaalin luvuissa

Em. syistä johtuva krooninen kassavirtaongelma tulee pitämään Tecnotreen jatkuvasti varpaillaan ja voi olla, että lainaa/vaihtovelkakirjajärjestelyitä joudutaan toteuttamaan jatkossakin, koska liiketoiminnan kassavirralla ei voida rahoittaa kasvua.

Ja uskon, että tämä tulee myös jatkossa pitämään Tecnotreelle hyväksyttävät multippelit matalina. Vaikka näkyvyys liiketoiminnan kehittymiseen on hyvä ja trendi ylöspäin, ulkopuoliset asiat aiheuttavat jatkuvasti niin paljon epävarmuutta ja kysymysmerkkejä, että sijoittavat eivät tätä arvosta.

Jotta ei mene ihan karhuiluksi niin jotain posia:

Kulukuuri puree, kun henkilöstö kasvanut +12% ja kokonaishenkilöstökulut laskeneet silti -7%

Disclaimer: Itsellä 3. suurin omistus portfoliossa ja tehnyt tällä euromääräisesti isoimmat turskat. Edelleen pidättäydyn myymästä, mutta varmaan jo paremaakin riski-/tuottosuhdetta löydettävissä Hesulin pörssistä.

16 tykkäystä

Tuo on vaan vähän siten, että osavuosikatsaus toisensa jälkeen on joku tekosyy huonolle kassavirralle. Miten ne on aina siirtymässä seuraavalle neljänneksellä, mutta se seuraavakin on paska.

5 tykkäystä

Jos yhtiön tulosta katsoo, niin kurssin pitäisi olla jotain ihan muuta. Sitten kun pettymys tulee sinne ongelmalliseen osa-alueeseen, niin ei sillä välttämättä oikein ole väliä, mitä tulosta tehdään. Kyllähän tässä jossain kohtaa pitää miettiä, että pitääkö alkaa kirjaamaan luottotappioita. Yhtiön liiketoiminta rullaa, mutta kassaa vain palaa, koska ei se tulos valu vieläkään pankkitilille asti. Kotiutusten piti kasvaa tälle vuodelle, mutta toistaiseksi ollaan viime vuotta jäljessä. Q4 pitäisi sitten kotiuttaa ihan urakalla, että päästään ohjeistukseen. Uskon, että yhtiö on ihan oikeasti panostanut noihin saamisten kotiuttamisiin, mutta kun ei tuota tulosta, niin vähän epäilyttää, että saadaanko niitä oikeasti. Yhtiön arvo on kuitenkin lähtökohtaisesti ne tulevaisuuden kassavirrat eikä tulos.

Tässä kohtaa on toki selvää, että lisärahoitus tuli tarpeeseen. Kassa olisi about kuiva ilman tuota järjestelyä. Kassassa 15m€, josta 14m€ on noita uusia rahoja. Ei paljoa noilla yrityskaupoilla käydä, kun toiminta ei rahoita itseään.

Yhtiö otti muuten aika paljon myös valuuttakurssitappioita Q3.

Ei suuremmin lisännyt itsellä luottamusta yhtiöön tämäkään. Halpaahan tuo on kuin saippua jos tulosta katsoo, mutta kyllähän tässä on nyt hetki odotettu, milloin se tulouttaminen alkaa. Q4 varaan laitettu ihan älyttömästi nyt.

5 tykkäystä

Osaako joku fiksumpi selittää mitä tämä käytännössä tarkoittaa?

1 tykkäys