Oliskohan muuten aika korjata tuota ketjun otsikkoa? ![]()

9 tykkäystä

Ainakin omasta mielestä tuo suunnattu anti Herra Kakkoselle oli pilkkahinta tästä diilistä ja sen tulevaisuuden kassavirroista. Ja eiköhän lisää ole tulossa nyt kun baana on auki vaikkei valmiiksi olisikaan asiakkaita Padman oven takana jonossa (tupannut olemaan suosittu paikka Teleoperaattorien keskuudessa) ![]()

5 tykkäystä

Alkuperäinen otsikkohan oli ketjun avatessani tuo nykyinen, mutta “?”:llä höystettynä.

Huhtikuussa poistin tuon kysymysmerkin (se olikin jäänyt sinne turhan pitkäksi ajaksi).

Katsotaan tuota otsikon päivittämistä vaikka sitten kun saadaan vielä se virallinen ilmoitus saneerauksen päättymisestä, siinähän olisi sopiva hetki ![]() . Pistän sitten vaikka jonkun foorumiäänestyksen pystyyn kokonaan uudesta otsikosta, joka kuvaa hyvin tätä yrityksen kannattavaa kasvua kohti 1Mrd€ market cappia

. Pistän sitten vaikka jonkun foorumiäänestyksen pystyyn kokonaan uudesta otsikosta, joka kuvaa hyvin tätä yrityksen kannattavaa kasvua kohti 1Mrd€ market cappia ![]()

54 tykkäystä

Pientä piensijoittajaa lämmittää tankkailu eilisiin pohjiin. Tiedote Vikingin kanteen hylkäyksestä on merkittävä enkä usko, että tänään julkaistu uusi diili jää viimeiseksi tähän kvarttaaliin. On huomattavasti eri tilanne mennä neuvottelupöytään kuin eilen, jolloin kanteen hylkäys oli vireillä ja tänään se on käsitelty ja päätöksessä.

18 tykkäystä

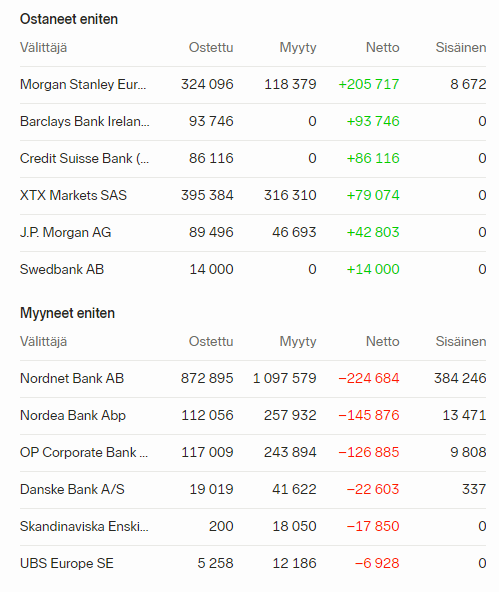

Hmmm, näistä Societe Generalen kautta tehdyistä myynneistä saattoi olla jo aikaisemmin ketjussa spekulaatiota mutten muista niin laitetaan nyt uudestaan ![]()

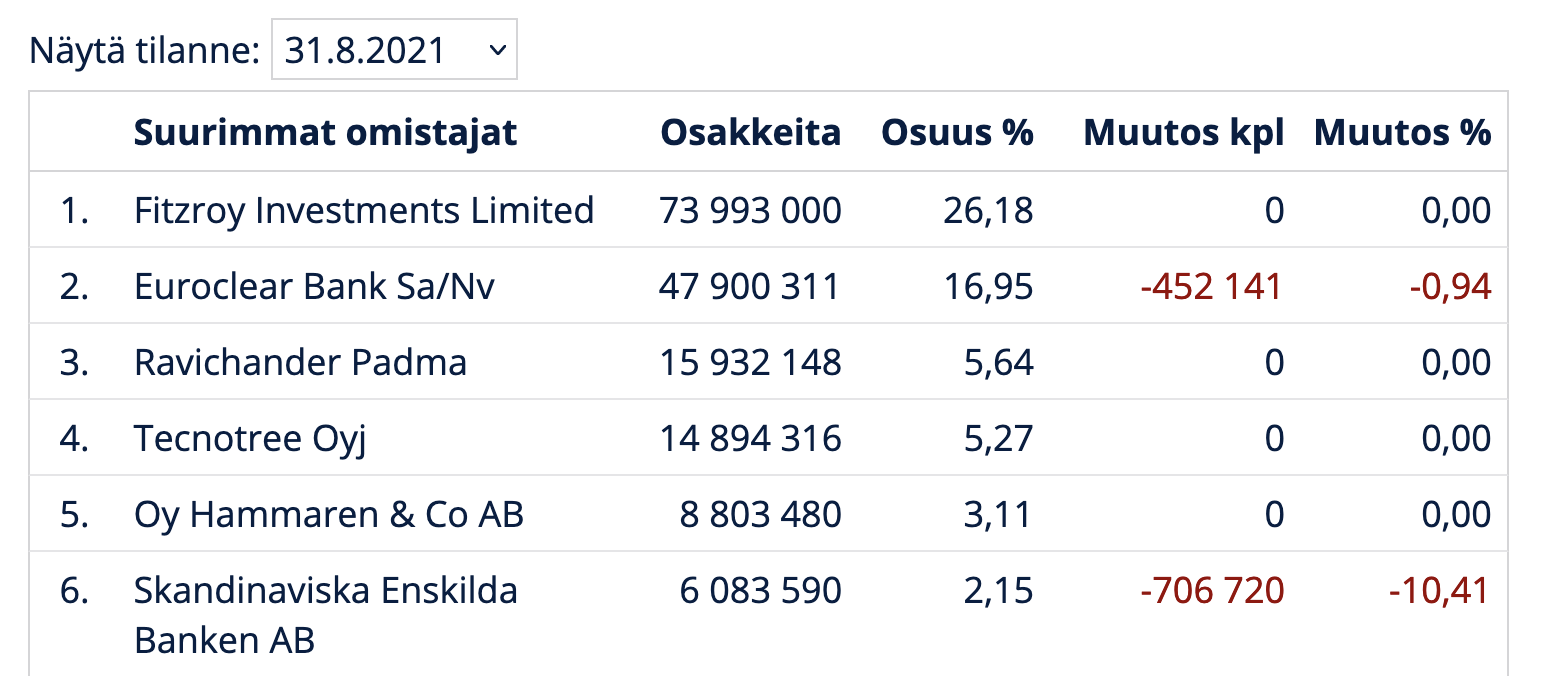

Päivän nousun terävin kärki leikkaantui heti kun se ilmaantui ja löi melkein 50k lappua laitaan. Elokuun jälkeen yksi suurimpia nettomyyjiä: myyty -826k lappua ja ei ostettu yhtään lappua. Koko vuoden 2021 saldo on -3,5miljoonaa myytyä lappua eikä yhtään ostettua(!). Taitaa olla tämä yhtiön toiseksi suurin omistaja Euroclearin kautta, joka siellä dumppaa:

Tuossa riittää kyllä lappuja myytäväksi, toivottavasti ei ole tarkoitus koko positiota dumpata ![]()

31 tykkäystä

Toisaalta jos tarkoitus on dumpata koko positio, niin se tarjoaisi mukavan single seller -setupin kuten aiemmin Vikingin poistuminen omistajalistoilla.

Samaan aikaan kun bisnes jatkaa kehitystään oikeaan suuntaan ja kurssi pysyisi suunnilleen ennallaan, niin tarjoaisi tämä mahdollisuuden mukavaan ylituottoon ![]()

31 tykkäystä

Se on tuo Luminos Sun holding , jolle Fitzroy siirsi merkintäoikeuksiaan aikoinaan 51m. Ovat myyneet osakkeita käytännössä päivittäin maaliskuusta asti. Nyt tahti taitaa olla noin 50k lappua päivässä. Mielestäni nyt nuo määrät ovat niin pieniä, että ei pitäisi hinnanmuodostukseen ihan hirveästi vaikuttaa. Vertailuksi Viking myynnit olivat keväällä luokkaa yli 10 - 15 miljoonaa kuussa eli yli kymmenkertaiset noihin Luminos vähennyksiin verrattuna. Tietysti aina keskittyneessä omistuspohjassa on riski, että iso omistaja alkaa myymään.

24 tykkäystä

Analyytikon kommentti eilisestä kauppauutisesta

39 tykkäystä

Olikos se tänään joku paneeli missä tecnotree/Padma mukana?

2 tykkäystä

Mielenkiintoinen on tänäänkin Tecnotreen kaupankäyntitilasto, näyttäisi olevan suhteellisen vahvasti ulkkarit ostolaidalla. Tuli tänään vähän lisättyä itsekin.

40 tykkäystä

2 tykkäystä

Aika nappikauppaa, ei sitten minkäänlaisia. Kyllä tuolla Intiassa jo putkirempan saa teetettyä.

23 tykkäystä

Ei kyllä vakuuta, kun sivujen avaaminen vie 5 minuuttia ![]()

.

Ajattelin että olisin käynyt tutkimassa sijoittajat -sivua ja samalla tarkistanut oliko mainintaa H1 raportissa, kuinka suuri on jatkuvan liikevaihdon osuus kokonaisliikevaihdosta. Availin H1 -rapsan toista kautta, koska oli lähellä, että en saanut aivohalvausta tecnotreen omilla sivuilla.

Raportissa ei ollut eritelty jatkuvan liikevaihdon osuutta. Eli ainoa mitä pystyy seuraamaan on ylläpitopalvelutoimitusten vs uusien tavara- ja palvelutoimitusten -suhdetta.

Inderesin laajassa raportissa (30.3.) on arvioitu näin: “Jatkuvien liikevaihtovirtojen osuus Tecnotreen toiminnasta on arviomme mukaan hieman yli 50 %.”

Aika tärkeä asia jää mielestäni tässä keississä pimentoo. Onko jollain näkemystä miten voisi arvioida jatkuvien liikevaihtovirtojen kehitystä tulevaisuudessa?

5 tykkäystä

Mietiskelin että firma kun vaikuttaa hiljalleen pääsevän jaloilleen,ja kovempaa maata on jalkojen alla, niin voisiko tämä alkaa jotain isompaa tahoa kiinnostaa. Tarkoitan yritystä jonka palveluntarjontaa tämä Tecnotreen osaaminen täydentäisi. On tässä nyt selkeästi jokin punainen lanka löytynyt kun viime aikaisia päätöksiä on seurannut. Tämän vuoksi en ihmettelisi että yleinen kiinnostus ja näkyvyys lisääntyy.

6 tykkäystä

Miten firman myyminen nyt onnistuisi kun se ei onnistunut viimeksikään? Harmi, etten ostanut silloin 0,04€ hinnalla tätä salkkuuni. 10 000€:lla olisi saanut muhkeat 250 000kpl

No, vakavasti puhuen se myymisen mahdollisuus on toki olemassa. En kuitenkaan siihen usko enkä edes sitä toivo. Ennemmin mietin Mikael Rautasen neuvosta (uusin Inderespodi) mitä sijoittajat ajattelevat 12kk päästä tästä firmasta ja sen valuaatiosta. Ennusteen mukaan EPS on nimittäin silloin 0,08€.

20 tykkäystä

5 tykkäystä

Niin ja 100 000€:lla olisi saanut muhkeat 2 500 000kpl :). Mutta entä jos ensi keväänä kirjoitat että 10 000€:lla olisi saanut muhkeat 8 200kpl ![]()

Jos olisi taipuvainen harmittelemaan, niin voisin nyt harmitella, kun joskus ostin 10 sillä, millä nyt saa yhden.

Tankkailu on ajatuksissa ja siksi poikkesin palstoilla. Alkujaan tämä oli riskitaskussa, mutta nyt lasken kuuluvaksi kasvukoriin tai niihin, jotka joku tulee ja repäisee käsistä.

23 tykkäystä

Joutui ihan kaivamaan yhtiökokouksen päätökset arkistosta, kun tiedote viittasi vuoden 2019 yhtiökokouspäätökseen. Vähän on pitkä valtuutus mun makuuni, jos oikean kohdan löysin:

"Hallitus päättää muista osakeanteihin ja erityisten oikeuksien antamiseenliittyvistäehdoista.

Valtuutus on voimassa viisi vuotta yhtiökokouksen päätöksestä lukien. Valtuutus

kumoaa varsinaisen yhtiökokouksen 30.5.2018 myöntämän antivaltuutuksen."

3 tykkäystä

Miten suurena riskinä näette nämä ison omistajan myynnit lyhyellä tähtäimellä? Arvostus alkaa tuoda jo veden kielelle pikkuhiljaa, mutta voisiko tästä kehkeytyä alkuvuoden uusinta? Bisneksen näkymiä tämä ei tosin huonontaisi, mutta mukavia ostopaikkoja voisi tosin aueta. ![]()

2 tykkäystä

Tässähän saattaa olla jotain ulkopuolisia kiinnostuneita ostamaan koko puljun pois, jos miettii yhtiön arvostusta verrattuna tulevaisuuden potentiaaliin, nyt kun vaikeudetkin alkaa olla selätetty.

1 tykkäys