Onko tämä Dubain valtionhallintoon kuuluva Dubai Sports Council nyt sitten Tecnotreen ensimmäinen asiakkuus teleoperaattorikentän ulkopuolelta?

33 tykkäystä

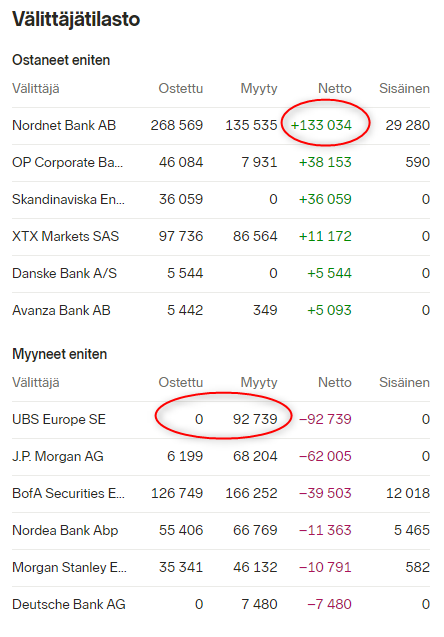

UBS Europe ei olekaan vielä aiemmin dumpannut tavaraa laitaan.

Mutta onpa kiva nähdä että köyhät saa tavaraa halvalla

4 tykkäystä

Halpuus nähdään kohta.

Velkajärjestelyn loppu oli äärimmäisen kallis osakkeenomistajille (paitsi K2:lle ja iso jättipotti Padmalle ja muutamalle muulle) ja sen vastineeksi, samana päivänä ja laimennus perustellen, annettiin kaksi “lupausta”

- Jaardin markkina-arvo (noin 3EUR kurssi)

- Lisää asiakkuuksia jotka velkajärjestely on blokannut

Ilman näitä kahta lupausta koko K2/johdon alennusmyynti olisi vastaanotettu aivan toisin. Näiden lupausten siivittämänä kurssi ampui ylös 1.5EUR tasolle ja yli. Ja kurssinousun seurauksena tämä laimennuksen kritiikki huudettiin tälläkin listalla hiljaiseksi. Sittemmin K2 rahasti jo osan (vaikka piti olla pitkäaikainen omistaja) ja kurssi painaa alas mutta ei siitä enempää. Aika näyttää.

Q3 comms on nyt kriittinen jatkon kannalta. Erityisesti odotan kovaa tuloksen kasvua, selkeää future guidancea ja askelmerkkejä kohtiin 1 ja 2.

54 tykkäystä

Hyvin sanottu!

Q3:sta on muodostumassa todella kova Q2 tilauskannan perusteella! Liikevaihdon kasvaessa julkistusrajakin (10%) on noussut jo varsin korkeaksi joten on arvailua paljonko “pinnan alla” on tullut uusia tilauksia.

Yksi minua hieman mietityttää, nuo valuuttakurssitappiot joista täällä puhuttu aiemminkin. Tässä olisikin kysymys @Joonas_Korkiakoski jota et ole mielestäni suoranaisesti sivunnut missään: mistä juontuvat Tecnotreen suuret valuuttakurssitappiot? Toinen kysymys, jota ehkä olet sivunnut: Mille tuloslaskelman riville lähdeverot kohdistuvat?

26 tykkäystä

Yleisesti maissa joihin Tecno myy tavaraansa on korkeahko inflaatio joka vetää valuuttakurssissa väärään suuntaan.

Viisaammat lisätköön / korjatkoon.

1 tykkäys

Laimentua olisi voinut toki vähemmän, siitä täysin samaa mieltä ja varmasti täysin mahdollista että tuosta olisi halvemmallakin selvitty.

Nojoo, P/E 14 pintaan ensivuodelle (pari kk enää nykyistä jäljellä) ja tämän vuoden tuloksella jossain 17-18x tasolla?

Pidin vähän liiankin helppona ostopaikkana tuota Vikingin dumppausta vuodenvaihteessa. Silloin piti miettiä onko tämä liian hyvä ollakseen totta.

Nyt hinta on diluutio huomioiden ja päivästä riippuen ~ tuplat niihin aikoihin verrattuna. Eroja tuohon aikaan kun Vikingiltä sai pilkkahintaisia lappuja on kuitenkin muutamia: Saneerausvelat maksettu, Saneeraus päättynyt, tulosta kasvatettu +30% vauhdilla muutaman kvartaalin ajan, tilauskanta kasvanut ties paljonko tänä aikana ja vielä muutama jättitilaus ja asiakkuus joita ei tilauskannassa näykkään.

Pidän tuotto-riskisuhdetta lähes yhtä hyvänä kuin tuolloin Vikingin dumpatessa. YHDEN vuoden tuotto-odotusta taasen en aivan yhtä hyvänä pidä ![]()

33 tykkäystä

Terve Construct-Destruct!

Valuuttakurssivoitot ja -tappiot liittyvät raportointi- ja tuloutusvaluutan (eli missä valuutassa ratkaisu on myyty) välisiin muuntoeroihin. Muuntoerot taas tulevat nimensä mukaisesti siitä, kun valuutat joko vahvistuvat tai heikkenevät suhteessa toisiinsa. Tecnotreen myynnistä merkittävä osa tapahtuu Yhdysvaltain dollareissa, mikä tekee siitä yksittäisistä valuutoista tärkeimmän. Intian rupia on sitten se toinen oleellinen ulkomaan valuutta. Yleisesti ottaen näistä eristä on hyvä huomata se, että ne ovat ei-kassavirtavaikutteisia. Lähdeverot taas kirjataan tilikauden veroihin ja ne ovat tietysti sitten kassavirtapohjaisia eriä.

23 tykkäystä

Kiitokset @Joonas_Korkiakoski vastauksesta.

Tässäpä sitten onkin kotiläksyä ![]() itselle tutkittavaksi tälle illalle miten se voi tehdä 5,7M€ vuodessa kuten teki 2020. Ja paljonko voisi tehdä 2021.

itselle tutkittavaksi tälle illalle miten se voi tehdä 5,7M€ vuodessa kuten teki 2020. Ja paljonko voisi tehdä 2021.

4 tykkäystä

Voisikohan tässä olla konkreettinen esimerkki Tecnotreen Loyalty Management ratkaisusta:

Vodacomin noin vuoden ikäinen Vodabucks loyalty -ohjelma on saanut hyvän vastaanoton:

"South African mobile operator Vodacom this week announced that its VodaBucks Rewards Programme has grown in leaps and bounds, since its debut a year ago.

The basic ingredient of this loyalty incentive has been to reward customers for their loyalty and engagement with the brand. More than 27 million customers have earned over 7.5 billion VodaBucks, with many spending their unified virtual currency in the different categories of the stores."

27 tykkäystä

Jos pysytään tänään 1,15€:n päällä ![]() niin saataisiin ensimmäinen vihreä viikkokynttilä sitten elokuun alun. Muutenkin on hyvännäköisiä häntiä piirrellyt viime ja tälle viikolle tuohon Weekly MA20selle ja lasku näyttää pysähtyneen.

niin saataisiin ensimmäinen vihreä viikkokynttilä sitten elokuun alun. Muutenkin on hyvännäköisiä häntiä piirrellyt viime ja tälle viikolle tuohon Weekly MA20selle ja lasku näyttää pysähtyneen.

Päästäisiinkö jo kohta joulupukkirallin pariin? ![]()

80 tykkäystä

Toivotaan ![]()

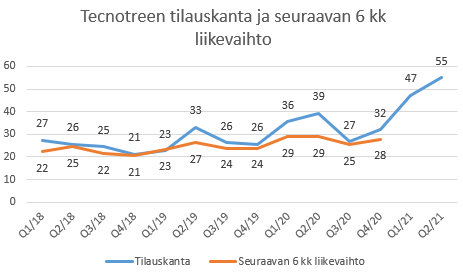

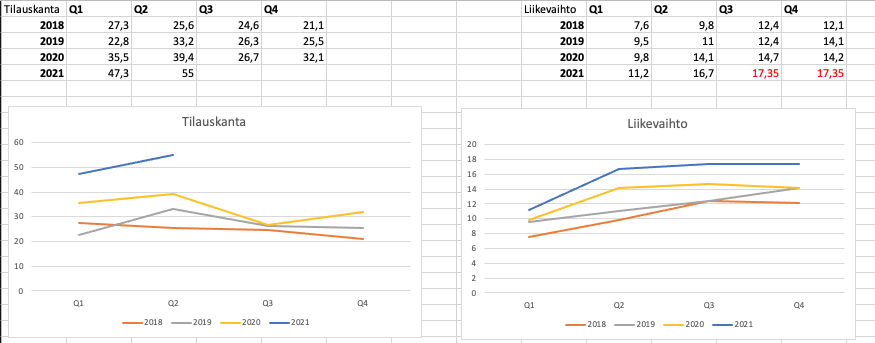

Toivottavasti päästään myös liikevaihtoralliin seuraavilla kvarttereilla. Tuli vain mieleen kun vilkaisin taas tuota tilauskannan kehitystä. Tässä alla Tecnotreen tilauskanta kvartaaleiden päättyessä ja siitä seuranneiden kahden kvartaalin liikevaihto.

96 tykkäystä

Erinomainen käppyrä @Osakesijoittaja ![]() Tätä odotan itsekin mielenkiinnolla. Nythän liikevaihtoennusteet (Inderes) on mielestäni todella konservatiiviset loppuvuodelle: Koko vuoden LV-ennuste on 62,6M€, josta kasassa on jo H1seltä 27,9M€ eli ennusteeseen päästäisiin n. 17,4M€ liikevaihdolla tasaisella vauhdilla sekä Q3 että Q4. Tämä olisi siis vain n. 5% enemmän per kvartaali kuin mitä tehtiin Q2.

Tätä odotan itsekin mielenkiinnolla. Nythän liikevaihtoennusteet (Inderes) on mielestäni todella konservatiiviset loppuvuodelle: Koko vuoden LV-ennuste on 62,6M€, josta kasassa on jo H1seltä 27,9M€ eli ennusteeseen päästäisiin n. 17,4M€ liikevaihdolla tasaisella vauhdilla sekä Q3 että Q4. Tämä olisi siis vain n. 5% enemmän per kvartaali kuin mitä tehtiin Q2.

Edellisenä kolmena vuotena tilauskanta Q3-raportissa on ollut n. 25-26M€. Nyt se oli Q2/2021 raportissa yli tuplat eli n. 55M€. YoY kasvuakin tuossa on n. 40%, mutta tämän ennustetaan realisoituvan alle 20% liikevaihdon kasvuksi vs. 2020. Ei olisi siis mielestäni mikään tavaton yllätys jos tuon 17,4M€n sijaan Q3 ja Q4 tehtäisiinkin lähemmäs 20M€ liikevaihtoa / kvartaali ja kaikkihan tietää millaisella prosentilla tuo lisäliikevaihto Tecnolla valuu alariville ![]()

Tässä vielä oma exceli, jossa punaisella nuo Inderesin 2021-ennusteen mukaiset liikevaihdot Q3&Q4 tasajaolla.

100 tykkäystä

Tuossa 5,4MUSD diilin (16.9.2021) analyytikkokommentissa sanottiin tulovirroista: “Myynnin tuloutumisen logiikka on puolestaan sellainen, että varsinainen lisenssimyynti näkyy liikevaihtorivillä nopeasti, kun taas integrointityö valuu liikevaihtoon arviomme mukaan noin 8-9 kuukauden kuluttua.”

Näin ollen voisi odottaa melkoista pomppua liikevaihtoon Q3 kohdalla, kuten @SijoitusSeppo kuvaaja sen näyttää. Iso osa tilauskannasta on syntynyt 6-12kk sitten.

Alarivi vielä asia erikseen ![]()

33 tykkäystä

Korjatkaa, jos olen väärässä, mutta mielestäni Tecnotreellä ei ole edes ohjeistusta kuluvalle vuodelle. Tämä siksi, että on viitattu edelleen Q2:sen yhteydessä koronaepävarmuuteen yms. Kuten täälläkin on jo aiemmin puhuttu, niin nyt pitää alkaa johdon suusta tulemaan myös konkreettisia taloudellisia tavoitteita ja ennen kaikkea parempaa ennustettavuutta ja näkyvyyttä tulevaan myös kommenttien osalta.

13 tykkäystä

Noin juuri ja samaa mieltä. H1 2021 katsauksessa asiaa perusteltiin näin:

Vuoden 2021 näkymät

Tecnotree näkee edelleen rohkaisevaa kiinnostusta sen tuotteisiin ja palveluihin

meneillään olevan pandemian uudesta aallosta huolimatta. Tecnotree on kuitenkin alttiina riskeille, joita pandemia saattaa aiheuttaa asiakkaidemme toiminnalle ja työntekijöidemme hyvinvoinnille, ja pidättäytyy siksi antamasta ohjeistusta.

Puuttuvan ohjeistuksen muutosta ei siksi tarvitse antaa. Q3 osari tulee 29.10.2021. Silloin täytyy vähintäänkin pystyä tarkentamaan, miten pandemian aiheuttamiin riskeihin on varauduttu. Mielestäni on väärin mennä jokin riskin taakse piiloon selittämättä tarkemmin, miksi se estäisi ohjeistuksen antamista. H1 “selitys” on sanahelinää.

3 tykkäystä

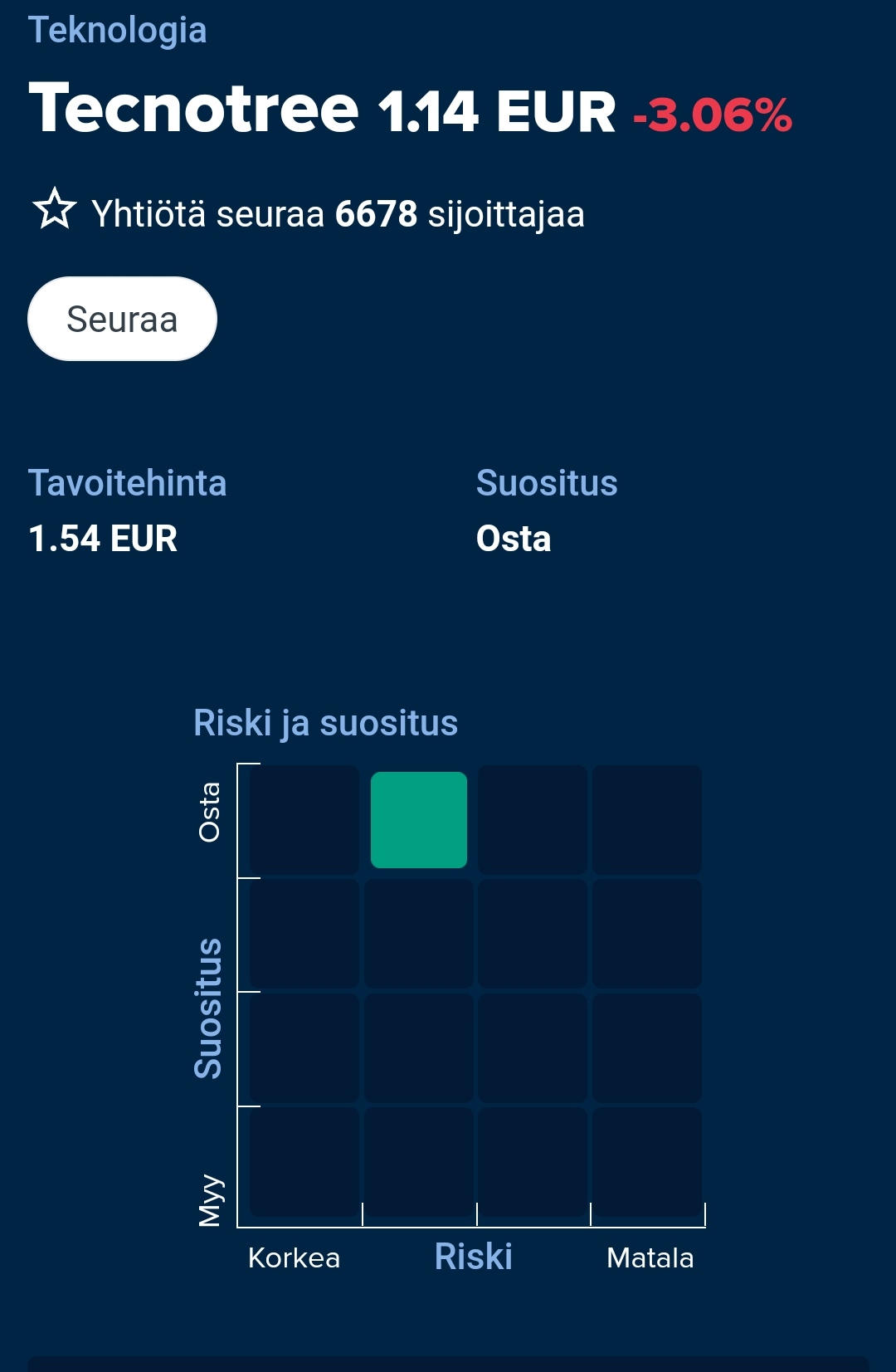

Indresilta tuli juuri äsken yhtiöraportti ja suosituksen nosto lisää → osta. :

https://www.inderes.fi/fi/arvo-ei-vapise-hinnan-mukana

39 tykkäystä

Kyllä jos Tecnotreen arvostusta katsoo niin ei voi kyllä millään tapaa puhua kalliista yhtiöstä. Potentiaalia on vaikka mihin olkoonkin että toimintaa on myös riskisemmissä maissa. Kyllä tässä arvostuksessa näkyy edelleen aika voimakkaasti yhtiön aiemmat ongelmat, sillä muuten en uskoisi että osake treidaa näillä hinnoilla. Marginaalit ovat huikean kovat. Liikevaihto kun saadaan vielä voimakkaaseen nousuun niin luulen, että tulosrivitkin kasvaa aika rapsakasti.

14 tykkäystä

Ja Joonaksen kommentti vielä rapsan oheen:

45 tykkäystä

Noo edelleen tätä taitaa ne muutamat isot omistajat myydä. Ja yleisesti ollaan index punasella + minusta tämä lappu otti ison hypen alleen alku syksystä. En tiiä olisiko inden suositushintakaan noussut noin korkeelle ilman hypeä. Noustiin se yli 100% lyhyessä ajassa. Pitää muistaa edelleen tämän lapun riskit, vaikka itsekkin kyllä tyytyväisenä omistan. Eikös täällä ollut arvio että jos halutaan sinne miljardiin pitää laajentaa alaa. Se ei ole ihan noin vain temppu. ![]()

18 tykkäystä