Yritin mielenkiinnosta tutkia kenen tai minkä ryhmittymän kanssa Tecnotree todennäköisimmin solmi uuden Digital BSS sopimuksen.

Tecnotree ilmoitti uuden asiakkaan olevan ”teleoperaattoriryhmittymä”, jonka perusteella voisi (ehkä) sulkea muutaman operaattorin pois vanhojen yhteistyötiedotteiden perusteella. Toisaalta operaattorit liittoutuvat keskenään monitahoisesti, firmoja on myyty ja omistusosuudet ovat myös hajanaiset, joten päätelmän tekeminen hieman vaikeutuu. Sopimus on silti tehty erittäin todennäköisesti jonkin alla olevan operaattorin (tai liittouman) kanssa. Kyseiset operaattorit ovat alueiden markkinajohtajia ja Tecnotreen tiedotteessa puhuttiin ”yhdestä suurimmista operaattoreista Lähi-idän ja Afrikan alueella”. Sopimus kattaa aluksi kaksi maata ja alla oleva listaus antaa suuntaa missä maissa suurimmat operaattorit toimivat ja millaista kasvupotentiaalia uuden yhteistyökumppanin kanssa voisi olla tarjolla.

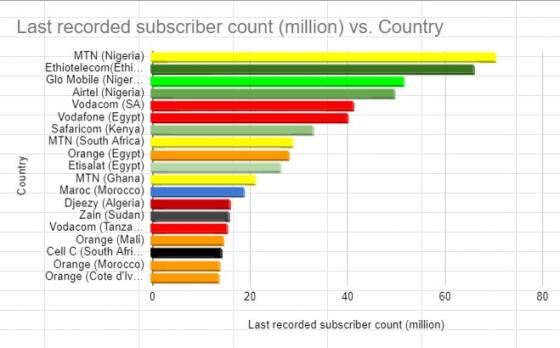

Listassa ensimmäisenä operaattori; tilaajamäärä (Afrikka/Lähi-itä): firman kotimaa , maat missä operaattori toimii ja suluissa operaattorin omistama osuus kyseisessä maassa (ellei 100%) .

-Zain Group (Z); 49,5 milj. + Airtel (A) 149 milj. + (Intia 321 milj.): Kuwait(Z), Saudi-Arabia (Z, 37%), Zambia (A, 79%), Uganda (Z), Tansania (A, 60%), Sudan(Z), Etelä-Sudan(Z), Seychelles (A), Rwanda(A), Nigeria (Z->A, 21%), Niger (A, 90%), Malawi (A), Madagaskar (A), Kenia (A), Jordania (Z), Irak (Z), Gabon (A, 90%), Kongo rep. (A, 99%), Kongo dem. (A, 90%), Tsad (A), Bahrain (Z, 56%), Marokko (Z, 31%)

-Etisalat; 154 milj.: Arabiemiirikunnat, Egypti (76%), Norsunluurannikko, Benin, Togo, Tansania (51%), Saudi-Arabia (25%), Nigeria, Marokko (51%)

-Ooredoo; 120 milj.: Kuwait, Qatar, Palestiina (57%), Oman (55%), Irak (30%), Algeria (74%), Tunisia (75%)

Lisäksi on vielä maailmanlaajuiset Orange (266 milj. maailmanlaajuisesti) ja Vodafone (300 milj.), joilla on toimintaa ja yhteistyösopimuksia ties kenen kanssa.

-Orange; 130milj Lähi-itä ja Afrikka: -,Tunisia, Sierra Leone, Senegal (52%), Réunion, Niger, Marokko (49%), Mali (52%), Madagaskar (40%), Jordania, Guinea-Bissau (52%), Guinea (52%), Päiväntasaajan Guinea (40%), Egypti (99%), Kongo Rep, Norsunluurannikko (85%), Keski-Afrikan tasavalta, Kamerun, Burkina Faso, Botswana (69%), Mauritius (40%)

-Vodafone/Vodacom 124 milj. Afrikassa: -, Etelä-Afrikka (65%), Turkki, Qatar, Mosambik (85%), Lesotho, Kenia (40%), Ghana (70%), Egypti (55%), Kongo Rep (51%), Tansania (82%). Yhteistyökuvioita Zain Groupin kanssa Saudi Arabiassa, Bahrainissa, Kuwaitissa, Jordaniassa ja Irakissa (2012) ja yhteistyötä jatkettu 2015.

Vodacom (Vodafone) on ollut Tecnotreen asiakkaana ainakin vuonna 2012. EMTEL Mauritius, joka on osa Airtel Groupia, on ollut Tecnotreen kanssa yhteistyössä 2016, Zain Groupin kanssa on ollut yhteistyötä 2013 ja 2014. Edellisistä sopimuksista on tosin pidempi aika ja kyseiset operaattorit ovat myös paikoitellen liittoutuneet, vaihdelleet omistuksiaan ja nimiään, joten Tecnotree voi hyvinkin tulkita edellä mainitut operaattorit uusiksi BSS-asiakkaiksi. MTN on merkittävä operaattori useammassa Afrikan maassa ja kyseisen firman kanssa viimeisin sopimus julkaistiin 23.7.2021.

Olipa yhteistyökumppani mikä tahansa yllä mainituista (tai joku muu hieman pienempi kuten Batelco tai Lähi-idän suurin eli Saudi Telecom), niin Tecnotreellä näyttäisi riittävän melkoisesti markkinaa ja mahdollisuuksia laajentumiselle nopeasti kehittyvässä Afrikassa sekä Lähi-idässä. Asiakkaiden lisääntyminen, kehitys ja kommunikoinnin tarve tuskin myöskään pysähtyvät kyseisillä alueilla ihan hetkessä. Laajentuminen kehittyneempiin maihin on sitten mahdollinen optio.

Alla Afrikan suurimmat teleoperaattorit eri maissa:

Lista Lähi-idän suurimmista operaattoreista, joista yllä mainitut toimivat laajasti myös Afrikassa:

Alla on Wikipedian listausta Afrikassa ja Lähi-idässä toimivista operaattoreista:

PS. Listassa on varmasti puutteita ja virheitä, mutta se auttanee hahmottamaan potentiaalista markkina-aluetta sekä yhteistyökumppaneiden kokoa.