26.10.2021 on julkaistu paikka auki Tampereen tuotekehitystiimiin, vaikea uskoa että tässäkään olisi irtisanoutuminen takana. ![]()

12 tykkäystä

Käteispositio kuitenkin kasvanut, ja nytten kun on täysin velaton firma eikä olla saneerauksessa, niin lainaa varmasti saadaan halvalla usealta taholta. En olisi itse huolissani näistä (näitä on aikasemminkin perkattu tällä forumilla).

14 tykkäystä

Kvartaalikohtaisten rahavirtojen tuijottamisesta ei ole juuri mitään hyötyä, ellei tosiaankin muutosta perkaa huolella läpi. Myyntisaamiset saattaa vaihdella pelkästään maksujen ajoittumisesta johtuen, ostoveloissa voi olla vaihtelua, riippuen mihin kohtaan “maksupäivä” ajoittuu. Usein isoimmissa konserneissa maksellaan laskuja esim vain yhtenä viikonpäivänä viikossa ja se onko maksupäivä ollut ennen vai jälkeen Q3 katkon vaikuttaa tähän.

Myyntisaamisten kasvuun saattaa vaikuttaa jo myynnin maantieteellinen jakauma. Täällä pohjolassa maksellaan usein 30pv maksuajoilla, kun etelä-euroopassa 90-120 päivää on ihan normi. Eksoottisemmista maista ei olekaan kokemuksia.

6 tykkäystä

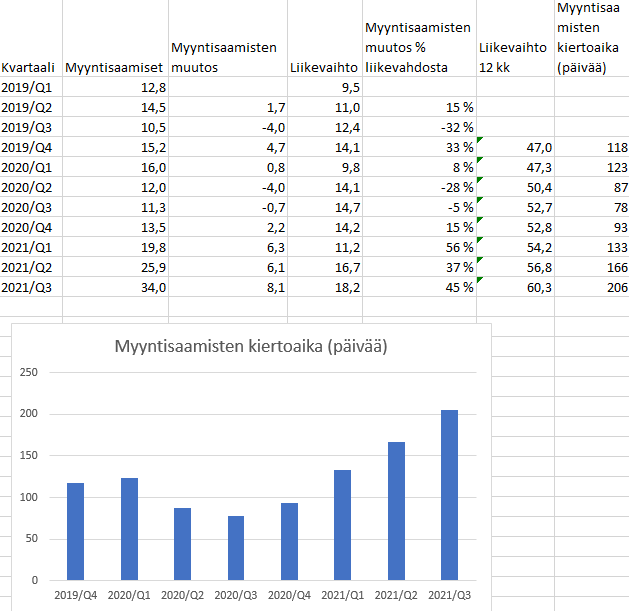

Myyntisaamisten kiertoaika on jo 206 päivää (365 * myyntisaamiset / edellisen 12 kk liikevaihto) ja trendi nouse nopeasti. Kyllä tästä jo pitää huolestua etenkin Tecnotreen historia muistaen.

Isot kansainväliset yhtiöt maksavat laskunsa vain kerran kuukaudessa ja yleensä se maksupäivä on kuukauden alussa. Tällä kahdeksan kvartaalin tarkastelujaksolla kuva on kuitenkin hyvin selkeä ja kaipaa lisäselvitystä Tecnotreen johdolta.

77 tykkäystä

Afrikka on varmasti haasteellinen myyntisaatavien osalta, esimerkkinä case Nocart Oy. Tämä kannattaa näissä aina muistaa kun kasvua tapahtuu näillä “epävarmoilla” alueilla.

2 tykkäystä

Mielestäni oikeastaan ainoita kupruja tässä raportissa on tuo myyntisaamisten kasvu. Mutta niin kuin täällä jo aiemmin todettiin niin maksujen suhteen voi olla heilahteluja, maksetaanko ne laskut esim. 30.9 vai 1.10. Toki näihin tulee historia huomioiden kiinnittää erityistä huomiota. Mutta on kyllä muuten vaikea löytää tästä raportista negatiivisia muita seikkoja. Vihdoin saatiin liikevaihto myös voimakkaampaan kasvuun, minkä lisäksi tilauskanta erittäin vahva. Tämä tietää voimakasta kasvua myös jatkossa. Kyllähän Tecnotree on luonteeltaan kuitenkin kasvuyhtiö ja nyt saatiin sitä kaivattua voimakkampaa kasvua, mistä ainakin itse pidän. Tämä lisättynä hyvillä marginaaleilla niin kyllähän tässä kelpaa kyydissä istua, kun arvustuskertoimet eivät päätä huimaa. Optiona vielä jo kerrotut tiedotteet uusille markkina-alueille levittäytymisestä

16 tykkäystä

Vastahan näitä uusia sopimuksia on tullut ja julkaistu, ei kai niistä etukäteenkään rahoja saa jos hommat on vasta aloitettu ja maksuaikataulut on sovittu työn etenemisen mukaan. Nämä uudet hommat näkynee saatavina tuolla jos homma on aloitettu ja maksuja ei vielä saatu? ![]() Ei kai tuo taulukko sitä tarkoita, että tilaajat ei ole maksaneet tilauksiaan eräpäivään mennessä?

Ei kai tuo taulukko sitä tarkoita, että tilaajat ei ole maksaneet tilauksiaan eräpäivään mennessä?

Tämä kun ei ole autokauppaa, jossa kauppa sovitaan ja kätellään, ja raha ja tavara vaihtaa sillä hetkellä omistajaa ![]()

8 tykkäystä

Ihan vaan hieman tarkennusta. Myyntisaamisia ei vielä sopimushetkellä synny, ne syntyvät vasta kun toimitus on tehty, mutta maksu on vielä saamatta.

28 tykkäystä

Tecno käyttää merkintää trade receivables kun työ valmistuu ja asiakasta laskutetaan. Työtä mitä on tehty, mutta ei olla päästy laskutuspisteeseen, merkataan kohdassa other receivables.

10 tykkäystä

Ei välttämättä. Myyntisaamisiksi kirjataan kaikki seuraavalle kvartaalille siirtyvät maksut. Huolimatta siitä on ko ne viivästyneet vai onko niiden maksupäivä vasta seuraavalla kvartaalilla. Eli jos on paljon Q3 lopussa luovutettuja, niin automaattisesti syntyisi paljon myyntisaatavia.

8 tykkäystä

Myyntisaaminen syntyy periaatteessa vasta silloin kun liikevaihtokin. Jos myyntisaamiset alkaa kasvamaan, se voi tarkoittaa mm. seuraavia asioita:

- on kirjattu kokonaan tekaistua myyntiä, tällöin on luonnollista ettei näihin saada ikinä maksua, vaan jäävät roikkumaan myyntisaamisiin (vrt ehkä Uros?)

- liikevaihtoa on voitu tulouttaa nopeammin, kuin sopimusteknisesti olisi pitänyt. Tällöin yleensä asiakas ei maksua maksa ennen kuin hänen mielestään ollaan sopimuksen tietty valmiusaste saavutettu. Tällainen liikevaihto on käytännössä sitten pois seuraavilta kvartaaleilta ja näyttää tulosvaikutuksenkin etupainotteisesti. (Oma veikkaus, että Modulightin Q4.2020 saattanut sisältää tällaista)

- Myyntisaamiset voi sitten toki kasvaa siksi, että on myyty sellaisille asiakkaille, joiden maksukyky on heikko ja saamiset jäävät siksi roikkumaan. Tällöin Tecnotree ei ole tehnyt mitään vilpillistä, mutta voi olla että jää ilman rahojaan. Nämä pitäisi pystyä estämään ennakkomaksuilla/takauksilla tms, mutta ei toki aina onnistu. Kyllä tuo 200 päivän kiertoaika jo hieman huolestuttaa, eikä sitä voida pitää normaalina. Se mistä johtuu, siihen toivottavasti saadaan haastattelussa hyvä vastaus.

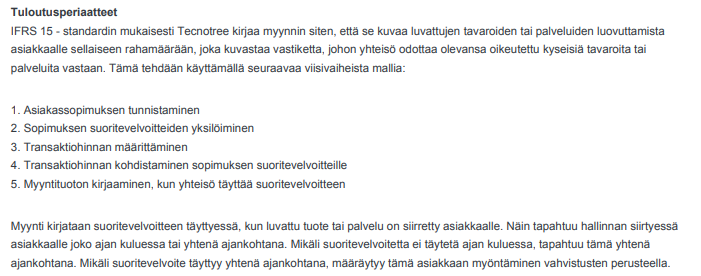

E:Tässä nyt vielä tuloutusperiaatteet tilinpäätöksestä, ei mitään erityistä tämän suhteen:

19 tykkäystä

Periaatteessa ei ole mitään ihmeellistä siinä, että liikevaihdon kasvaessa myös myyntisaamisten absoluuttinen määrä kasvaa.

Ongelmaksi tämä muodostuu siinä kohtaa, jos saamiset eivät kierrä kassaan lainkaan tai niiden kierto hidastuu merkittävästi, kuten @MoneyWalker tuossa aiemmin totesi. Tällöin joudutaan turvautumaan joko omiin tai muiden rahoihin, jotta oma show pyörisi.

Toki isot asiakkaat pyrkivät venyttämään maksuaikojaan mahdollisimman pitkiksi - Suomessakin isoilla yhtiöillä on haluja päästä 90 päivän maksuaikoihin (joko sopimusteitse tai sitten vaan venyttävät maksuja) - mutta 6kk kiertoaikaa voidaan pitää poikkeuksellisen pitkänä.

Jos jotain hyvää tuon Uroksen sekoilusta on ollut, niin yleisö on alkanut kiinnittämään tällaisiin laskentatoimen perusjuttuihin enemmän huomiota ![]()

Muuten ihan kelpo tulos, ei aiheuta kummempia toimenpiteitä omassa salkussa.

17 tykkäystä

Ulkkarit ainakin näytti pitävän osarista kun ovat isoimpina ostolaidalla. Eipä siellä paljon muut kuin OP ole lappuja laitaan kaatamassa.

Huomenna kun saadaan Inden päivitys ja tavoitehinnan nosto niin saa piensijoittajakin luvan ostaa lisää ![]()

![]()

65 tykkäystä

Softatoimituksissa riidanaiheet tyypillisesti syntyy silloin, kun toimittaja on mielestään täyttänyt velvoitteensa (ohjelmisto sisältää sovitun toimitussisällön mukaiset ominaisuudet) ja asiakas on tästä eri mieltä (jokin osa-alue on vajavainen tai virheellinen tai sitä ei ole toimituksessa mukana lainkaan). Toimittaja lähettää laskun, mitä asiakas ei suostu maksamaan ja tästä voidaan käydä pitkäänkin vääntöä. Suomessahan on nykyisin hyvät sopimuspohjat, mutta ulkomailla joudutaan operoimaan tapauskohtaisesti ja helposti aina jää jotain sopimustekstistä/toimitusisällöstä puuttumaan.

“Mikäli suoritevelvoite täyttyy yhtenä ajankohtana, määräytyy tämä asiakkaan myöntäminen vahvistusten perusteella”

Kun projektitoimitus on valmis ja hyväksytty ja siirrytään jaksolaskutukseen (SaaS:in kuukausi tai kvartaalilaskutus), riidanaiheita harvemmin enää esiintyy, vaan saamiset on sitten asiakkaan viivästelyä.

24 tykkäystä

Kriittisesti kaivellaan, oikein muuta pahaa sanottavaahan ei löydy. Tilauskannan ja uusien tilausten kehitys on huimaa. Jos tuo mysa “ongelma” poistuisi, niin taas olisi latu auki huolien hälvetessä. Ja miettikääpäs sen kvartaalin kassavirtaa, kun (toivottavasti) nuo rahat kotiutuu. Itsellä salkun kokoon nähden ihan kohtuullinen noin 20.000 kpl possa, joten mielenkiinnolla tätä seuraa.

Pamir_Albayrak: Näinhän se on, että mysan kasvu ihan normaalia, mutta niin kuin itsekin jo huoleni ilmaisin, niin tuo+200 päivää jo suhtellisen pitkä. Itse olisin oikein tyytyväinen kun tilinpäätöslukutaito väellä kasvaisi ja koitan tässä samalla aina vähän valistaa, ettei laskutus, saati tilausten saaminen ole sama kuin liikevaihto. Tuo 90 päivää isommilla yhtiöillä suht usein käytössä, mutta onneksi lyhempiäkin varsin paljon. Erityisestihän Nokia teki tällä paljon “kiusaa” alihankkijoilleen, kun normaalit maksuajat olivat 120pv ja saattoi viivytellä niissäkin. Maksele siinä sitten palkkoja, kun useilla Nokian osuus liikevaihdosta oli vielä majesteetillinen.

En itsekään vielä huolestu, voihan olla, että insinööritalossa tuo laskutus on pakollinen paha ja jollei talousosasto vahdi siellä saattaa olla aina pitkiäkin viiveitä projektilaskutuksessa ja siihen havahdutaan aina kvartaalin lopussa. Myyntisaamisten ikäjakauma olisi ihan hyvää lisäinformaatiota.

E:2020 vuosikertomusta selailin ja sieltä ikäjakaumä löytyi, taulukot oli vähän heikosti sovitettu pdf:ään ja jäänyt osa teksteistä kokonaan ulkopuolelle. https://www.tecnotree.com/wp-content/uploads/2021/03/Tecnotree-Oyj-vuosikertomus-2020.pdf siellä sivulla 98

11 tykkäystä

Kiitoksia vain kaikille viisaammille vastauksista ![]()

Tulosta kun muilta osin katsoo, niin aika erikoista tosiaan on jos ei tämänhetkinen 1,54 tavoitehintakaan olisi tuon tuloksen perusteella oikeutettu. Ajattelisi, että vähintään tuohon kurssikin korjaa vielä tänään. Ettei vaan korjausliike lähtenytkin juuri…

11 tykkäystä

Olen pitänyt itseäni jo aika kokeneena sijoittajana, mutta kyllä kurssiliike on tässä aamulla yllättänyt todella paljon. Ja jos kyseessä vain pelko myyntisaamisista. Toinen mikä voi olla on, että osa on vain katsonut, että nyt on turvallinen hetki myydä. Kun nousupainetta kuitenkin on?

Sama tilanne toisessa isossa salkun positiossa Keskossa. Kaikkien aikojen tulos, kolmesti positiivinen tulosvaroitus ja silti kurssi laskee. Ei voi ymmärtää. Vai onko sitten vaan nämäkin laskee, koska yleisindeksit laskee?

4 tykkäystä

En seuraa Keskoa, mutta noin yleisesti globaalin kasvun hidastuminen tai jopa kääntyminen negatiiviseksi painaa tällä hetkellä sentimenttiä. Jenkki megacappien tulospettymykset eivät auta asiaa ja muutenkin markkinat korreloivat isosti näiden suurempien indeksien kanssa.

3 tykkäystä

Nojoo, pääomankäytön tehokkuuden kannalta (jota jokainen toimija markkinoilla käsittääkseni pyrkii optimoimaan) tietysti huono homma että myyntisaamisten kiertoaika on pitkä.

Toisaalta yhtiön kassa on tätä nykyä todella vahva eikä mielestäni mitään lyhyen aikavälin kohonnutta rahoitusriskiä ole syntynyt(?)

Tecnotree operoi kehittyvillä markkinoilla, jossa suurin osa liikevaihdosta tulee globaaleilta jättifirmoilta joiden maksukäytännöistä sen suuremmin kuin Tecnotreen toimitussopimuksista ei ole kovin syvällistä tietoa. Mutta melko varmana pidän sitä että nämä asiakkaat kyllä laskunsa maksavat. Lisäksi uskon että virheistä on opittu ja rahoitusriskejä pidetään erityisen tarkkaan silmällä.

En siis merkittävää muutosta näe pidemmänkään aikavälin rahoitusasemassa, vaikka varmasti jokainen mielellään ottaisi rahat heti sukanvarteen kun ensimmäinen IF-lause on softaan kirjoitettu ![]()

Ja lisäys: Näihin kun aina liittyy kirjanpito/sopimus teknisiä asioita niin hyvä että kuullaan Joonaksen ja yhtiön kommentit asiaan myös!

Lisäys2: Ajattelisin varmasti eritavalla mikäli omistaisin Tecnotreetä jonka kotipaikka olisi sääntö-suomen sijaan vaikkapa Intia ja joka olisi listattu paikalliseen pörssiin ![]()

6 tykkäystä

Jo jokin aika sitten varoiteltiin, että Tecnotreen ( ja parin muun yhtiön) osakkeiden kohdalla pitää varautua melko suureenkin vaihteluun. Tähän syynä mm. rahoittajien isot myynnit. Joku ulkomainen iso rahoittaja ei analysoi puhki pientä yhtiötä, kun päättää myynneistä. Tämä tarjoaa toisaalta tilaisuuksia analysoimisen vaivan nähneille.

3 tykkäystä