Saksan-bisneksen myynnistä kirjataan tappiota ja Telesten oma pääoma alenee. Pörssitiedote 2.10.: “Kertaluonteinen tappio vähentää merkittävästi emoyhtiön omaa pääomaa, jonka arvioidaan olevan luovutuksen jälkeen noin 27 miljoonaa euroa.”

Telesten oma pääoma oli puolivuosikatsauksen mukaan noin 69 miljoonaa. Pörssitiedotteessa sanotaan, että kauppa aiheuttaa 6-8 miljoonan kertatappiot. Tässä yhtälössä on jotain, mitä en ymmärrä. Osaatko @Atte_Riikola valaista?

P/B olisi kai nykyisen yhden sijasta lähempänä kolmea noilla lukemilla…

Sinänsä surkuhupaisaa, että tästä kaupasta saadaan suunnilleen saman verran kuin mitä taannoisessa identiteettivarkaustapauksessa menetettiin huijareille.

No kunhan yhtiö pääsee taas tekemään parempaa tulosta Saksan toimintojen sitä pilaamatta, niin aina parempi. Teleste on vanhana firmana kyllä mielestäni ihan taseltaan vahva, eitässä sen suhteen hätää.

Olihan Q2 vaikea Telestelle, toivotaan että Q3 ovat oleet paremmassa vauhdissa ja nythän jo Q4 laukka täyttä päätä.

Kurssi on kyllä matalalla, eli ei tähän ole odotuksia luotu sisään kurssiin.

Onhan tämän kokoisella tekno-yhtiöllä aika tavalla tuotekehitys vaikeaa, josko se on sitä Nokiallakin, mikä nyt on yli 200x Teleste.

Joo, kauppa on varmasti hyvä Telesten tulevaisuutta ajatellen. Sitä vain en ymmärrä, miksi oma pääoma alenee yli 40 miljoonaa. Mutta sille on varmasti jokin järkevä selitys, vertaan ehkä vääriä lukuja keskenään.

@tupuna: eiköhän ne rahat ole menetetty, tuskin mikään vakuutuskaan tuollaista korvaa.

Tiedotteessa puhutaan, että emoyhtiön oma pääoma alenee merkittävästi. Konsernitason lukuja katsottaessa omavaraisuuden arvioidaan hieman paranevan. Eli ei pitäisi Q3-raportin konsernitaseessa aivan tuollaista oman pääoman pudotusta olla.

Ei siinä virhettä ole, vaan on eri asia puhutaanko emoyhtiön vai konsernin omasta pääomasta. Telesten vuosikertomuksesta voi käydä vilkaisemassa Telesten konsernirakennetta. Nyt näiden saksan palveluliiketoimintaan liittyvien tytäryhtiöiden alaskirjaus vaikuttaa emoyhtiön omaan pääomaan. Konsernitasolla muutos ei ole niin dramaattinen. Ehkä tässä vaiheessa perjantai-iltaa ei ole syytä sukeltaa liian syvälle konsernilaskentaa

OK, kiitos taas. Vuosikertomuksessa emoyhtiön opo on 57 miljoonaa, joten siinä muutos on tosiaan dramaattinen. Minusta on outoa että tiedotteessa ei mainita konsernin tulevaa opoa, mutta kaipa se viimeistään Q3-raportista selviää. Hyvää viikonloppua!

Voisiko Telesten USA:n valloitus kaapelipuolella törmätä kuitenkin aikaisempaan yhteistyöhon Huawein kanssa vai miten on? Siellä ei kait oikein tykätä Huaweista.

En tiedä Telesten mahdollisuuksista jenkkilässä, mutta yhtiö on niin pieni, että alkaako taloudelliset rajat tulla esteeksi uuden teknologian kehittämisessä? Puhutaa teknologiamurroksesta ja sehän tietää helvetillisiä kehityskustannuksia jos Nokia sopii esimerkiksi.

Telesten kurssi on muuten reilussa kolmessa vuodessa tippunut melkein kympistä alle neljään euroon. Kolmen vuoden saldo on -52% eli kurssi on puolittunut. Koska tämä kääntyy vai kääntyykö?

Saksan myynti on hyvä käännekohta, toivotaan niin…

Rinnevaara se vaan nauttii hallituksen luottamusta edelleen…

Halvalla tätä nyt saa, mutta minuakin arveluttaa se, onko firmalla resursseja pysyä teknologian kehityksessä mukana. Onhan sillä pitkä historia, mutta osake ei todellakaan ole ollut mikään osta ja pidä -sijoittajan ihanneostos. Onko jatkossakaan? Vaikka tässä teknologiamurroksessa onnistuisikin, niin entä seuraavassa? Palvelubisnes olisi tuonut kaivattua vakautta, mutta siinä on epäonnistuttu perusteellisesti.

Hallitus ja omistajat ovat tosiaankin pitkämielisiä. Ei tainnut päitä pudota silloinkaan, kun yhden vuoden tulosta vastaava summa ehdittiin menettää identiteettivarkaille ennen kuin kukaan huomasi. Ensin se ja sitten korona, sikäli ei ihme että kurssi on alhaalla. Käytännössä kaksi menetettyä vuotta.

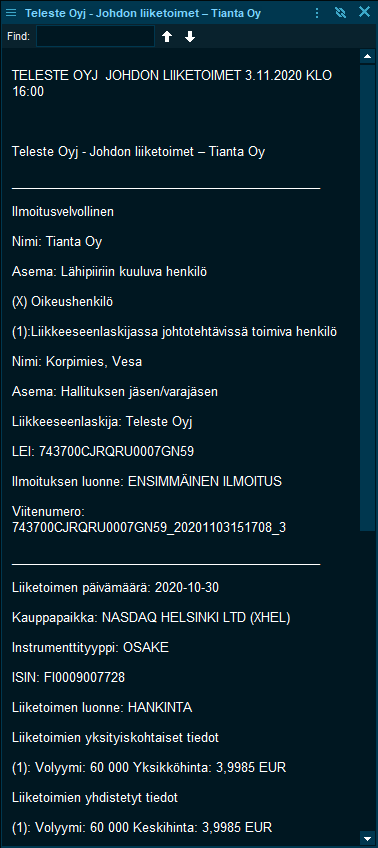

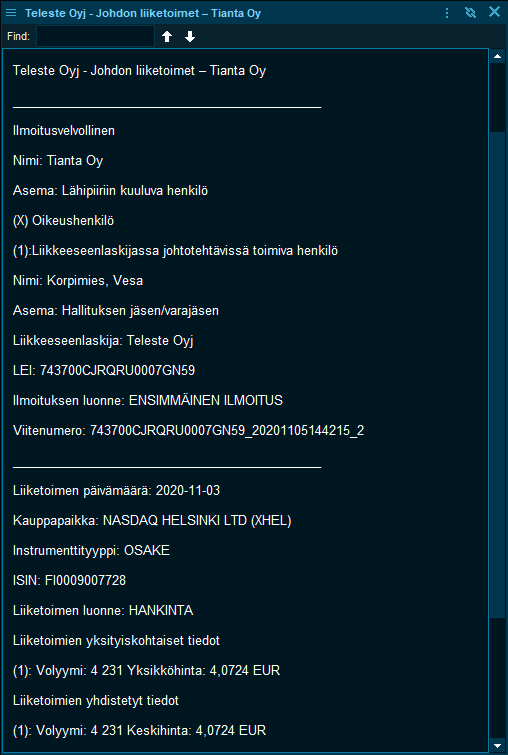

Aina positiivista, että johto näin osoittaa luottamuksensa liiketoiminnan tulevaisuutta kohtaan. Osake näyttää saaneen hyvin nostetta Q3-raportista, vaikka varsinaista käännettä myynnissä saadaan edelleen odottaa. Hajautetun verkkoarkkitehtuurin testaukset ovat viivästyneet koronan takia. Kun ottaa huomioon toisen aallon viimeaikaisen kehityksen Telesten päämarkkinoilla, niin toimitusten lykkääntyminen taas kerran kauemmas tulevaisuuteen ei varmaan olisi suuri yllätys?

Kuten Atte Riikola kirjoittaa:

Alustavasti Q3-raportin perusteella toiveet ensi vuoden tuloskäänteestä ovat edelleen voimissaan.

Sitten onhan myyntilaita niin ohut ja vaihto pientä, että jos joku isompi sijoittaja Sinkon lisäksi haluaa ottaa tähän pikku position, niin kurssi nouseen hiukan ilma erityistä syytä.

Edullinen tämä on,kait nyt saavat asiat kuntoon kun Saksan kesy liiketyoiminta on out ja mennään uutta tekniikkaa kohti. Korona häiritsee lyhyellä aikavälillä.

Tässä Telestessä on menossa Sinkko-ilmiö.

Kokenut sijoittaja kun käskee pitää Telesteä silmällä, niin ostolaita piristyy.!!

Saisahan tämä olla vaikka 6e niin olis nyt siedetävä arvostus vanhalle hyvälle firmalle.

Toimiala kuitenkin moderni ja tulevaisuutta omaava.