Periaatteessa tuo on mahdollista, mutta aivan yksinkertaista se ei ole.

Ensin tarvitaan suomalaisille lääkäreille viranomaislupa toimia Ruotsissa. Vaikka lääketieteen tutkinto tuo periaatteessa kelpoisuuden toimia lääkärinä EU-maassa, niin suoraan töihin ei pääse.

Käytännössä tarvitaan paperityötä ja kielitaidon osoittamista. Työpaikka saadaankin ruotsin tytäryhtiöön järjestymään, jonka kautta nämä voisi järjestää.

Edit. Sama tietysti myös toisinpäin, mutta suomessa tämä järjestyy helposti, kun kielitaito on kunnossa.

Lisäksi tarvitaan potilasvakuutus, joka kattaa kansainvälisen hoidon. Nykylainsäädäntö ei osaa vielä hyvin käsitellä tilannetta, jossa lääkäri ja potilas ovat eri maassa.

Ja nykyisellään ruotsalaiset lääkärit käyvät Suomessa päivystämässä, joten palkkatason puolesta Suomi → Ruotsi lääkärivienti ei välttämättä ole kannattavaa,

Edit. Toiseen suuntaan sitten toki paremmat mahdollisuudet!

Mutta näkisin mahdollisuutena joka varmasti tullaan selvittämään.

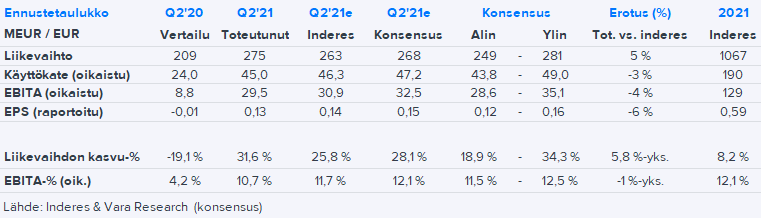

Ennakoitua vahvemmat signaalit ja tavoitehinnan ajankohtaa siirretty vuosineljännes eteenpäin. Feelgood ei ole myöskään heillä vielä mukana ennusteissa.

Arvostus on mielestäni houkutteleva. EV/EBIDTA ensi vuonna alle kympin = vahva kassavirta ja defensiivinen toimiala. Ei tule raketoimaan, ei ole multibaggeri, mutta tässä markkinassa laatua kohtuuhintaan. Sopii konservatiiviselle sijoittajalle joka tyytyy 8-10% pääoman tuottoon.

Terveystalon tavoitehinnan noston jälkeen OP nosti Terveystalon eilen (21.6.) myös kotimaisten osakkeiden OP:n Parhaat-listalle.

Parhaat listan perusteluja:

Koronatestaukset paikkaa terveydenhuollon vähäisempää kysyntää.

OP uskoo asiakkaiden siirtyneen digitaalisiin palvelukanaviin pysyvästi.

julkisen puolen hoitojonot kasaantuvat => tulee näkymään enenevissä määrin ihmisten siirtymänä yksityiselle puolelle hoitoon

arvostus edelleen houkutteleva

OP:n analyysissa mainitaan Terveystalon hinnan sisältävän “liioiteltuja riskejä sote-uudistukseen liittyen”.

Ehkä näin voi olla. Yhtenä riskinä markkinat voivat huomioida myös yrityskauppojen myötä kohonneen Terveystalon liikearvon, joka oli 31.03.2021 786 M€. Ehkä hintaan on hinnoiteltu mahdollista liikearvon alaskirjausta => vrt. Liikearvo 31.09.2018: 585 M€.

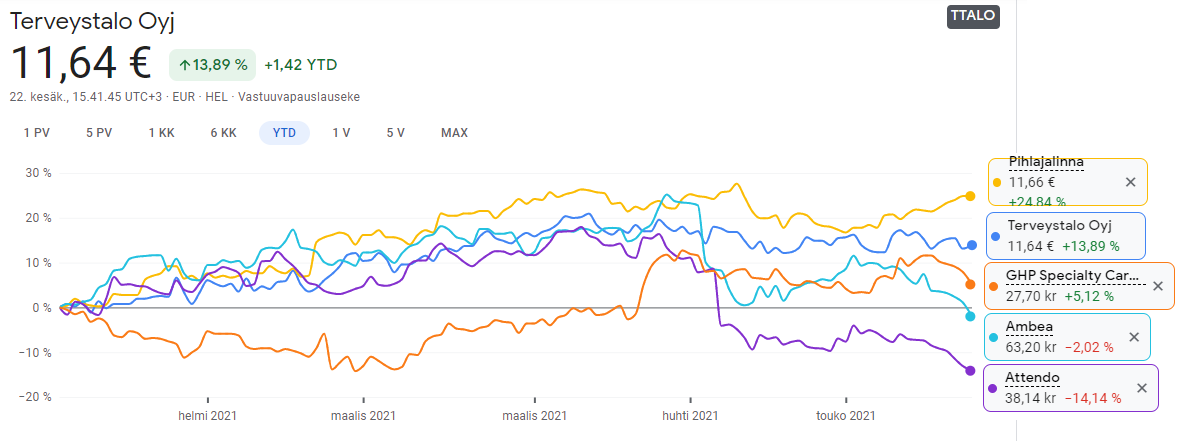

Toisaalta kurssirallia ei ole myöskään Terveystalon verrokeilla, jos katsotaan Terveystalon neljän pohjoismaisen verrokin kehitystä YTD.

=> Pihlajalinna +24,8%, Terveystalo +13,8%, GHP Specialty Care +5,1%, Ambea -2%, Attendo -14%.

Miten liikearvon alaskirjaukset vaikuttavat oleellisesti TT:n tapauksessa? Ok, raportoitu tulos voi hetkellisesti notkahtaa alaskirjausten kautta (ja maksetaan vähemmän veroa samalla) mutta ei vaikuta kassavirtaan. Ja siksi (minun mielestä) TT:tä kannattaa katsoa nimenomaan kassavirran kautta.

Niin, tuo alaskirjaus nostettiin esille OP:n analyysissä yhtenä riskitekijänä.

Terveystalo on ainakin v. 2014 tehnyt alaskirjauksen. Alaskirjaus luo selvää painetta yhtiölle, kun oman pääoman suhteellinen osuus taseesta vähenee eli yhtiön vakavaraisuus laskee.

Tottakai se on näin mutta näissä liikearvon alaskirjauksissa eletään virtuaalimaailmassa jota ei käytännössä aina ole olemassakaan. Ellei siihen alaskirjaukseen sitten liity todellista negatiivista muutosta liiketoiminnan näkymiin joka ei olisi jo ladattu analyytikoiden ennusteisiin. Eli jos sen takia kurssi notkahtaa ILMAN että tulevaisuuden kassavirtaennuste ei liikahda samalla, niin se on vain loistava oston paikka koska mikään vaikkapa NPV:hen vaikuttava parametri ei ole itse asiassa muuttunut.

Katotaan muuttuuko ennusteet loppuvuoteen kun deltavariantti todennäköisesti kuitenkin pyörähtää koko kansan läpi ja testauksissa ei todennäköisesti näy minkäänlaista hiljentymistä, päinvastoin uskon että tälläkin hetkellä Terveystalossa testataan covidia niin paljon kun tekijöitä ja kapasiteettia riittää.

Tuohan on erittäin hyvää rahaa Terveystalolle kun valtio maksaa!

Lisäksi perustoiminnatkin todennäköisesti palautuneet täysin precovid tasolle

Testimäärät pysyneet tosiaan ihan ok tasolla huomioiden kesäaika. Oletettavaa on, että syksyllä testausta tehdään taas lähes viime syksyn tapaan, mikä näkyy erityisesti tuloksessa. Samaan aikaan ihmiset eivät enää kaihda esimerkiksi hammaslääkäriä tai muita kiireetöntä hoitoa. Vahva usko itsellänikin, että näemme Terveystalolta vahvat Q2 ja Q3 tulokset

Feelgoodinkin viimeinen kauppapäivä Tukholman pörssissä oli eilen, joten sekin siis taputeltu. 13.7. oli nähtävästi Feelgoodin osari ja ihan hyvän suuntaiselta näytti, toki vertailukaudella korona remusi:

“Feelgood Svenska AB publ announced earnings results for the second quarter ended June 30, 2021. For the second quarter, the company announced total revenue was SEK 207.691 million compared to SEK 194.039 million a year ago. Operating income was SEK 11.048 million compared to SEK 2.778 million a year ago. Net income was SEK 7.978 million compared to SEK 1.651 million a year ago. Basic earnings per share from continuing operations was SEK 0.08 compared to SEK 0.02 a year ago. For the half year, total revenue was SEK 402.824 million compared to SEK 402.487 million a year ago. Operating income was SEK 15.902 million compared to SEK 13.962 million a year ago. Net income was SEK 10.952 million compared to SEK 9.718 million a year ago. Basic earnings per share from continuing operations was SEK 0.1 compared to SEK 0.09 a year ago.”

Ensi viikolla nähdään mitenkä on mennyt Terveystalolla.

Epsin suhteen hieman jäätiin ennusteista mutta liikevaihdon osalta ylitettiin ja loppuvuoden näkymät mielestäni hyvällä mallilla. Odotin kovempaa tulosta mutta ei tämäkään pettymys ole.

Tulos pitkälti odotusten mukainen. Loppuvuoden näkymäarviot ensisilmäyksellä aiempaa positiivisemmat, kun koronaan liittyvät palvelut hiipuvat hitaammin kuin mitä muu palvelukysyntä palautuu.

Kurssireaktio oli kyllä erikoinen. Ruotsin laajentuminen hyvällä uralla, kasvu jatkuu Suomessa ja kannattavuus pysyy hyvällä tasolla. Myös näkymät loppuvuodelle ovat hyvät.