Päivän KLssä artikkeli yhtiön uudesta johtoryhmästä.

Osaamista tuntuu riittävän.

2 tykkäystä

Olenko missannut jonkun uutisen, kurssi yli 5% nousussa rauhallisen kehityksen jälkeen?

2 tykkäystä

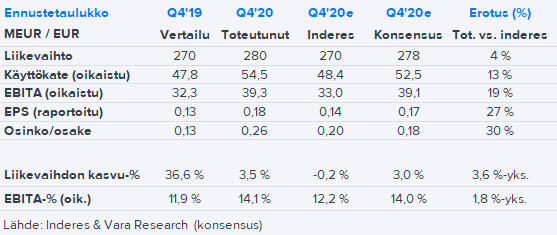

OPn tulosennusteesta poimittua;

SitaattiFysios on suomalainen fysioterapiayhtiö, joka on kasvanut viime vuodet voimakkaasti yritysostojen

myötä. Fyosiosin terapeuttien määrä liikkuu käsityksemme mukaan jo lähelle 900 henkilöä ja sen

vuosittainen liikevaihto on noin 50 miljoonan euron tuntumassa. Fysioterapia on keskeinen

yritysostomarkkina niin Terveystalolle kuin Mehiläisellekin, sillä molemmat yhtiöt haluavat

vahvistaa kokonaisvaltaista palvelutarjoamaa asiakkailleen. Panostaminen ennaltaehkäiseviin

hoitomuotoihin on luonteva suuntaus etenkin, kun lääkärikeskusmarkkinan ostettavat kohteet ovat

käyneet jo melko vähiin alalla nähdyn konsolidaation myötä. Fysios on näkemyksemme mukaan

sopiva yritysostokohde vahvan markkina-aseman sekä otollisen omistajapohjan vuoksi.

Pääomasijoitusyhtiö Vaaka Partners on ollut mukana yhtiössä jo vuodesta 2015, joten

irtautumisen aika saattaa olla lähellä. Terveystalo vahvistaisi Fysiosin myötä asemiaan tällä noin

6 prosenttia vuosittain kasvavalla markkinalla."

Olisiko tässä seuraava yritysjärjestely. Kävisi kyllä järkeen, kun ottaa huomioon Pihlajalinna - forever kuvion sekä KKVn linjauksen Mehiläisen casessa.

1 tykkäys

Jaa-a, Varmasti olisi molemmille terveysjäteille haluttu ostokohde. Fysios onnistunut rakentamaan vahvan brändin fysioterapiassa. En tiedä sitten pääomistajien myyntihalukkuudesta ja voi olla että hintalappu olisi aika tyyris.

2 tykkäystä

Tässä juttussa hyvä kuvaaja yksityisten terveysvakuutusten viime vuosien kehityksestä

3 tykkäystä

@Olli_Vilppo eikös pääomasijoittajien tavoite ole nimenomaan kehittää sijoituksia ja sitten tehdä exit hyvällä tuotolla?

Tervrystalon portfolioon tunnettu fysioterapiafirma sopisi varmasti hyvin?

Luonnollisesti haasteena on löytää molemmiöle osapuolille hyväksyttävä kauppahinta. Miten näkisit tämän kuvion analyytikon silmin?

Toki pääomasijoittaja myy kun tarjous on kohdallaan. Vähän samanlainen case kun TT osti Rela-hierojat, jolloin saatiin hyvää myynnillistä synergiaa esim työterveyden asiakkaiden myynnin kasvuna.

Olennaisin kysymys on että saako tästä yritysostosta TT tarpeeksi synergiaa, jotta todennäköisesti korkeaksi nouseva kauppahinta kannattaa maksaa. TT maksanu keskimäärin n. EV/EBitda 13x presynergy ja post 6x isommissa kaupoissa, jolloin luotu selvää arvoa. TT hinnoitellaan itseä noin EV/EBITDA 11x

Fysioshan tekee itse todella paljon yritysostoja ja TT varmasti kiinnostunut myös näistä pienemmistä kohteista, mutta fysios ilmeisesti tekee parhaan tarjouksen kun tahti on kovaa. Tämä voi johtua siitä että fysios saa vahvalla brändillään parhaat synergiat ostokohteista myynnin kasvuna.

5 tykkäystä

Mehiläisellä vaikuttaa menneen Q4 erittäin vahvasti

11 tykkäystä

Terveystalolta todella vahvaa tekemistä ja tulos parani selvästi odotuksiamme enemmän ja myös konsensuksen reipas tulosparannusennuste ylittyi hieman.

Osinkoa ehdotetaan jaettavaksi kahdessa erässä, josta jälkimmäinen 0,13 euroa/osake ei vielä ole täysin varmaa, vaan vaatii erillisen päätöksen.

10 tykkäystä

Ennusteylitys tuli pääosin julkiselta puolelta, vahvan palvelumyynnin ja työterveyden kysynnän muodossa. Tämä on myyntimixinä TT:lle selvästi parempaa kuin ulkoistusliiketoiminta, koska se skaalaa yksityisen verkoston kuluja tehokkaasti nostaessaan käyttöasteita.

6 tykkäystä

Inderesin vanhalla 2021 ennusteella P/E vuodelle ~23,8 ja EV/EBITDA ~10,5. Oikaistu liikevoitto kasvoi Q4:lla peräti 27,5 prosenttia, eikä vertailukausi Q4/2019 näyttänyt olleen mitenkään poikkeuksellisen huono?

Omasta mielestä (tulos)kasvu huomioiden nykymarkkinassa osake ei ole kovin korkeasti hinnoiteltu. Ehkä koronan tuoma epävarmuus jarruttaa edelleen tai sitten poliittinen ilmapiiri, jossa yksityiset toimijat tällä hetkellä usein arvostelun kohteena? Ymmärtääkseni Terveystalo ymmärtää politiikan arvaamattomuuden ja tehnyt oman strategiansa mahdollisimman hyvin riippumattomaksi poliittisista päätöksistä.

Netto-ostajan kannalta toki hyvä, että minkäänlainen hype ei ole mielestäni tarttunut tähän, vaikka edellisen raportin otsikko “Voittava alusta rakenteilla” siihen suorastaan houkutteli ![]()

Itse lisäsin nyt hyvän tuloksen jälkeen, kun kurssi alle prosentin nousussa.

7 tykkäystä

Erittäin vahvaa tekemistä yhtiöltä. Luotto kasvaa kasvamistaan ja uskon, että tässä on todella se voittava alusta rakenteilla. Itse lisäsin reilun satsin ja tuplasin position. Mukava istua tämän laatuyhtiön kyydissä ![]()

5 tykkäystä

Toivon todella näin. Olen istunut kyydissä annista lähtien ja vielä ei ole tapahtunut paljon, eikä tuottoa ole juuri tullut. Antihinta oli korkeahko näin jälkikäteen ajatellen, mutta ehkäpä tarvittava catch-up on nyt tapahtunut ja jatkossa voi odottaa järkevää tuottoa (10% vuodessa).

4 tykkäystä

Minäkin lisäsin tänään kun ei markkinaa tunnu yhtiön tulokset kiinnostavan. Olen ihan mielelläni Terveystalon pitkässä stoorissa mukana, kun yhtiö tuntuu saavan tekemiseen hyvää sykettä. Mielestäni on päivänselvää, että kun korona alkaa taittumaan, alkaa muiden terveydenhuoltotarpeiden pato aukeamaan.

Poliittista riskiä tässä tietenkin joutuu vähän kantamaan, mikä ei ehkä ihan paras mahdollinen tilanne ole. Toisaalta bisnes ja varsinkin pidemmän tähtäimen markkinanäkymä on melko defensiivinen case. Jos 23e p/e 16x toteutuu niin eipä ole kamalan korkeasti hinnoiteltu mielestäni.

3 tykkäystä

Ollihan sanoi videolla että oli jo viime päivityksen yhteydessä lähes ”Osta” keissi. Tuohon yksi huikea varttiraportti päälle ja kurssi punoittaa tänään.

Tuplasin position, ja keitän aamulla kahvit teemalla ”Osta, 13 EUR”

1 tykkäys

11,80 ja lisää näköjään.

2 tykkäystä

Kahvit keitettiin tästä huolimatta, mielestäni tässä on erinomainen pitkän pelin case kuten raportistakin ilmenee. Tuloskasvujuna on tukevasti raiteillaan ja TT kuskin paikalla markkinalla, johon nähden kertoimet todella kohtuulliset. Kunhan kerroinpreemio saadaan ansaitulle tasolle ja digialusta rouhimaan tulosta tässä on todella mukava istua kyydissä.

Myös johto on mielestäni erittäin vakuuttava, ja Lynchmäinen keräämäni palaute alan sisältä vahvistaa luottamistani. Mikäli jatkaa maltillista kehitystä tulen kyllä lisäilemään 11.xx hinnoista niin pitkään kun lappua saa, nyt jo salkun top-3.

Tänään saatii nuusi yhtiöraportti Ollilta ![]()

Kyllä kelpaa olla tässä kyydissäja tulevaisuus vaikuttaa lupaavalta.

Mitään rakettia tädtä lieneeturha odottaa.

@Olli_Vilppo Myös etenkin maalis-toukokuun vertailuluvut ovat heikot. H2’20:lla odotamme markkinan normalisoituvan rokotusten etenemisen myötä, jolloin kannattava testaustoiminta alkaa hiipua, ja mistä syystä odotamme tuloksen hieman laskevan vuoden jälkipuolikkaalla.

Tarkoitatko H2’21 ?

1 tykkäys