Mielenkiintoinen arvio. En sano että olet väärässä ja varmaan vaihtelee rajusti merkistä riippuen, oma arvio on että gross margin tasolla ollaan sentään plussalla mutta viimeistään EBIT tasolla mennään miinukselle toistaiseksi.

VW tosin sanoi että BEVit ohittavat fossiilit kannattavuudessa parin vuoden sisään, jää nähtäväksi.

FSD-beta suoriutuu yllättävän hyvin erittäin talvisissa olosuhteissa. Olisi mielenkiintoista tietää kuinka paljon talviajoon on tässä vaiheessa Teslalla panostettu…

Kun GM sanoo sähköautojen olevan vielä tappiollisia tai Fordin CFO sanoo Mach-E:n olevan tappiollinen, itse ymmärtäisin sen tarkoittavan ks. tuotteen gross marginin olevan negatiivinen?

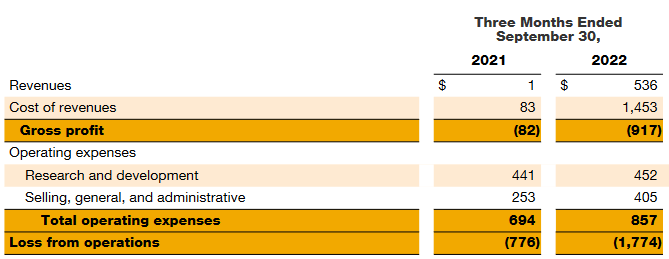

Sähköautoista tosiaan löytyy huonosti dataa, kun kukaan ei halua niitä raportoida, mutta pure EV firmoista sentään saadaan jotain ulos. Tässä Q3 tuloksia.

Lucidin ja Rivian “cost of revenues” on aivan järkyttävällä tasolla liikevaihtoon nähden. Jokainen auto maksaa valmistaa 2,5-kertaisen määrän mitä siitä saadaan liikevaihtona. Siihen päälle vielä isot operating expenses. Toki näiden firmojen valmistusmäärät on vielä suhteellisen matalat, mutta noilla valmistusmäärillä Tesla oli jo bruttokatteella voitollinen. Nämä firmat on aivan eri maata.

Polestarin suhteen tilanne ei ole ihan niin paha. Autoja valmistetaan suurinpiirtein breakeven-kustannuksin, toki operating expenses vetää tuloksen sitten pari sataa miljoonaa miinukselle. Polestarin suhteen kuitenkin huomattava, että Polestarit valmistetaan Volvon jo pidempään operoimalla tehtaalla Kiinassa. Tuotanto siis lienee jo hyvinkin lähellä maksimitehokkuutta. Sen jälkeen edullisesti Kiinassa valmistetut autot myydään länsimaiden markkinoilla premium hinnoilla. Siltikään niistä ei saada voittoa.

Kannattaa myös suhtautua sopivan skeptisesti VW:n itse asettamiin tavotteisiin. Volkswagenhan on jo monta vuotta sanonut ohittavansa Tesla muutaman vuoden sisään. Todellisuudessa ovat joka vuosi jääneet yhä kauemmaksi Teslasta sähköautojen myyntimäärissä.

Ei tuo ole mikään erittäin talvinen olosuhde, korkeintaan normaali. Vasta kun tähän lisätään pimeys ja lumituisku, on kyseessä erittäin talvinen keli, ajovaloja vasten tuiskuava lumi saattaa haastaa FSD:n aivan erilailla.

Teslan kovasta kilpailijasta pari artikkelia. Ensimmäinen “hopium -uutinen” on päivätty 17.2.2021 ja sitten realismin tultua kuvioihin toinen artikkeli päiväyksellä 17.11.2022. Tuosta ensimmäisestä uutisesta minulla onkin twitteristä otettu kuvakaappaus eräästä twiitistä odottamassa vuotta 2025, johon ei ole enää kauaa.

Mikä on kaikkien aikoja isoin yrityskauppa? Teslan market cappi on tällä hetkellä n. 550 mrd usd ja vaikka osake tuosta laskisi 2/3 osaa niin kauppasumma olisi silti hurja.

Geely ja Renaulti perustivat yhteistyökuvion jonka tarkoituksena on valmistaa 5 miljoonaa PHEV- ja HEV -voimalinjaa vuosittain. Melkoinen panostus ICE-voimalinjoihin, eikös…

Tilanne tällä hetkellä on se, että autot ovat kalliita kuluttajille eikä siltikkään valmistajat saa niistä tuottoja. Sen lisäksi ajamisen kustannukset ovat nouset rajusti. Kiinassa, jossa on maailman suurimmat ja kypsimmät EV-markkinat, muutos on jo nähtävillä. Tällä menolla luokkaa kolmessa vuodessa PHEVEjä myydään enemmän kuin BEVejä. Ehkä jopa aiemmin. Myyntiluvut h1/22 osalta olen useasti tänne postannut.

Tämä on melkoinen sillisalaatti jos meinaa pysyä kärryillä mitä automarkkinoilla on oikeasti tapahtumassa, mutta ei funda hyvälle näytä Teslan kannalta tähän arvostustasoon suhteutettuna… Eikä tarvitse ihmetellä miksi Toyota ei ole hypännyt BEV-junaan kovinkaan voimallisesti, koska ne jotka ovat siihen hypänneet joutuvat ottamaan takaisin päin napsun tai kaksi.

Tesla on käsittääkseni ottanut (tai ottaa lähiaikoina) käyttöön CTC-tekniikan, joka integroi akut ajoneuvon alustaan ja sen pitäisi nopeuttaa tuotantoa ja laskea kustannuksia. Lisäksi on huhuttu uudesta akusta M3P, jonka myös pitäisi olla edullisempi, kuin aikaisempi akku.

Tesla tekee jatkuvasti toimenpiteitä, jotta tuotantokustannukset pienentyisivät ja heillä on siten varaakin laskea hintoja.

Kiinassa on kyllä kova hintakilpailu meneillään. Mersukin laski n. viikko sitten eräiden mallien hintoja jopa 33 000$.

Hyvä vain, että hinnat laskevat. Itse olen vain hiukan huolissani eurooppalaisista autonvalmistajista. Kiinalaiset ja Tesla antavat kovaa painetta hintakilpailuun.

The Bad Side Of Direct Sales

During GM’s Investor Day on November 17, Mark Reuss, President of GM, pointed out that since 2021, their dealers created 11,180 repair orders that had “Tesla” as a vehicle’s make or model. “That’s a growing business for us, I’ve got to say. It’s a new business, which is great,” Reuss stated, with the audience of GM’s investors reacting with a slight chuckle. https://www.motortrend.com/news/general-motors-gm-dealership-tesla-service-direct-sales/

Tässä on Salkunrakentajan Jorma Erkkilän tekemä juttu Teslasta.

“Osake on laskenut toisaalta yleisen mollivoittoisen markkinatilanteen vuoksi, mutta taustalla on myös yhtiöön itseensä liittyviä syitä.”

“Tesla odottaa kuitenkin edelleen kasvun pysyvän tasolla, josta perinteiset autovalmistajat voivat vain uneksia. Yhtiö ennustaa 50 prosentin keskimääräistä vuotuista kasvua ajoneuvotoimituksissa vuoden aikana.”

Olisi ihan hyvä kirjoittaa täsmällisemmin nuo takaisinkutsut, koska Teslan tapauksessa Erkkilänkin artikkelista saa kuvan, että autot kutsutaan huoltoon, vaikka oikeasti asia hoidetaan OTA-päivityksellä - myös nuo molemmat artikkelissa mainitut ongelmat.

Kun tilanteet muuttuu, ennusteita päivitetään. Ei kai analyytikoillekaan makseta palkkaa siitä, että ennusteet tehdään kerran ja lukitaan vuosiksi eteenpäin.

Niinpä. Tilanteet muuttuu. Jukka, sinun mielestäsi vielä niinkin äskettäin kun elokuussa 60k Q4 ASP oli käytännössä varma, koska Q4 autot oli jo myyty eli hinnat oli lukittu.

Silti 50% kasvu ja marginaalien paraneminen on bullien mielestä itsestään selvää. Stephenson ennustaa 2024Q4 Keskimyyntihinnaksi 77.5k. Kuinka realistiselta tämä kuulostaa?