Ai että tulee mielenkiintoinen q1.

Tässä muutama mitä makostelen kahvin äärellä tänään,

Ford julkaisee ensimmäistä kertaa akkuautojen luvut erikseen.

Teslan energia.

Kiinan markkina. Esim x-peng ennustaa myyntinsä tippuvan ~45%

Kasvaako tesla vieläkin vaikka koko auto ja varsinkin luxus kategorian myynnit tyssääntynyt.

Loistava kysymys. Energiasegmentti toi noin 5% liikevaihdosta Q4 2022, mikä on toistaiseksi aika pieni osa. Kasvu on kuitenkin ollut erittäin nopeaa nyt, kun yhtiö on vihdoin pystynyt panostamaan enemmän myös energiasegmenttiin. Nyt komponenttien ja akkumateriaalien saatavuus on parantunut, jolloin yhtiö ei ole enää joutunut valitsemaan autojen ja energiaratkaisujen välillä.

Teslan Megapackien hintoja ei ole listattu mihinkään julkisesti, vaan sijoittajat joutuvat tekemään erilaisia arvioita julkistetuista sopimuksista. Lisäksi Tesla ei julkaise eri liiketoiminta-alueiden marginaaleja tai tuottoja erikseen, joten tuottojen arviointi on aika haasteellista. Erilaisia arvioita löytyy ja mm. tämän Twitter-ketjun arviot tulevasta 50% bruttomarginaalista voivat jopa pitää paikkaansa kovasta kysynnästä johtuen. Tätä on kuitenkin mahdotonta vielä tietää.

Täten emme artikkelissa ottaneet vahvaa näkemystä energiasegmentit tulevaisuuden tuotoista, koska nämä tulevat joka tapauksessa olemaan pieni osa yhtiön tekemästä tuotoista seuraavan 1-2 vuoden aikana.

Yhtiö on vihdoin hinnoiteltu niin, että jonkinlaista tuottoa osakkeilleen on mahdollista saada jo pelkästään autoliiketoiminnasta, jonka päälle saa optiona nämä kaikki muut potentiaaliset tulevaisuuden liiketoiminnot, joista energiasegmentti antaa esimakua.

Jos sijoituspäätös tehtäisiin pelkästään tämän taulukon perusteella, niin kyllä. Volkswagen näyttää taaksepäin katsovien tunnuslukujen ja kertoimien puolesta näistä yhtiöistä houkuttelevimmalta.

Tietenkin lopullista sijoituspäästöstä tehdessä kannattaa pohtia ennemminkin yhtiöiden tulevaisuutta, kuin historiaa.

Kun saadaan osakkeeseen samanlainen +4% pomppu kuin tänään, niin päästää samalle tasolle kuin 1kk. 1v onkin sitten hieman (-38%) tekemistä.

Kukaan ei vielä ole yrittänyt ottaa kantaa, milloin nuo täällä reilusti spammatyt myynti-/valmistus/-vakuutuspalkkikäppyrät alkaa vakaammin näkymään kurssissakin. Jotenkin turhaa vääntöä jostain käppyröistä, kun ei oikeasti tunnu vaikuttavan mihinkään.

Millä tasolla kurssi on, tai pitäisi olla, muutaman vuoden päästä kun Tesla on maailman ainoa autovalmistaja?

Elbilsbolaget Tesla är på väg att göra ett av sina bästa kvartal någonsin i Kina under första kvartalet. Det rapporterar Reuters med hänvisning till China Merchants Bank International som spårar registreringar av bilförsäkringar.

Nää $TSLAQ kaverit on hellyyttäviä. Joka kvartaali iloitaan ensimmäiset kuukaudet siitä miten matalia toimitusmäärät on ja sitten yllätytään, kun kvartaalin loppupäässä toimitetaan uudet ennätysmäärät.

Kuulemma ihan erilainen toimituskäyrä kuin viime kvartaalissa

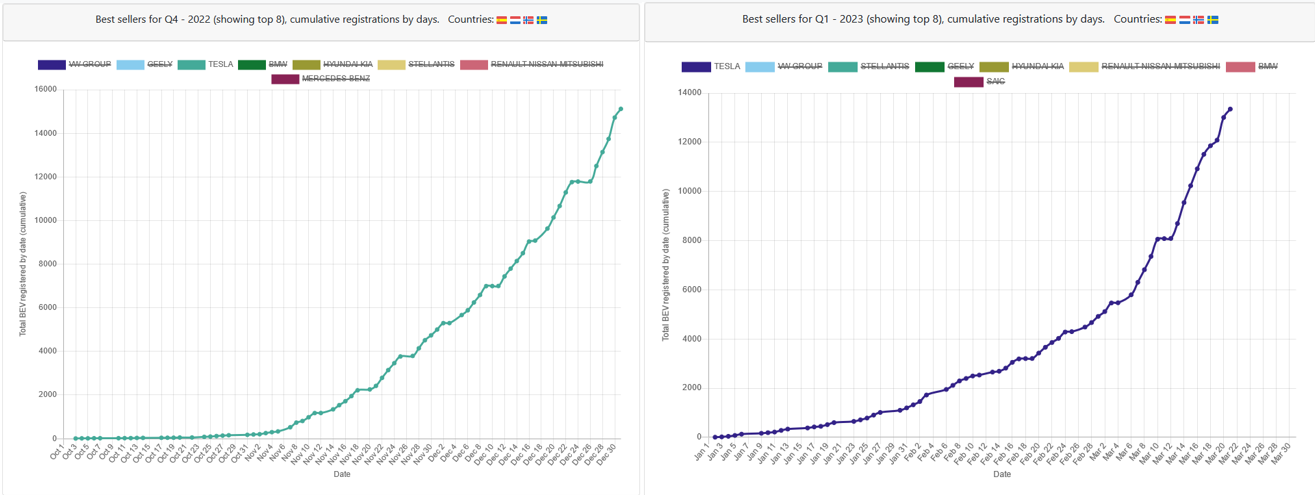

Tesla muuten ohitti eilen ensimmäistä kertaa 2020-luvulla Volkswagen Groupin kvartaalin kumulatiivisissa toimitusmäärissä (data päivittäin raportoivista maista). Todella mielenkiintoista nähdä koko Euroopan luvut parin viikon päästä. Vaikuttaa siltä, että Tesla on potentiaalisesti tekemässä aikamoista jytkyä Euroopassa Q1.

Euroopan lisäksi Kiinassakin tapahtuu mielenkiintoisia asioita sähköautojen markkinaosuuksissa. Teslan hinnanalennusten vaikutukset alkavat näkymään?

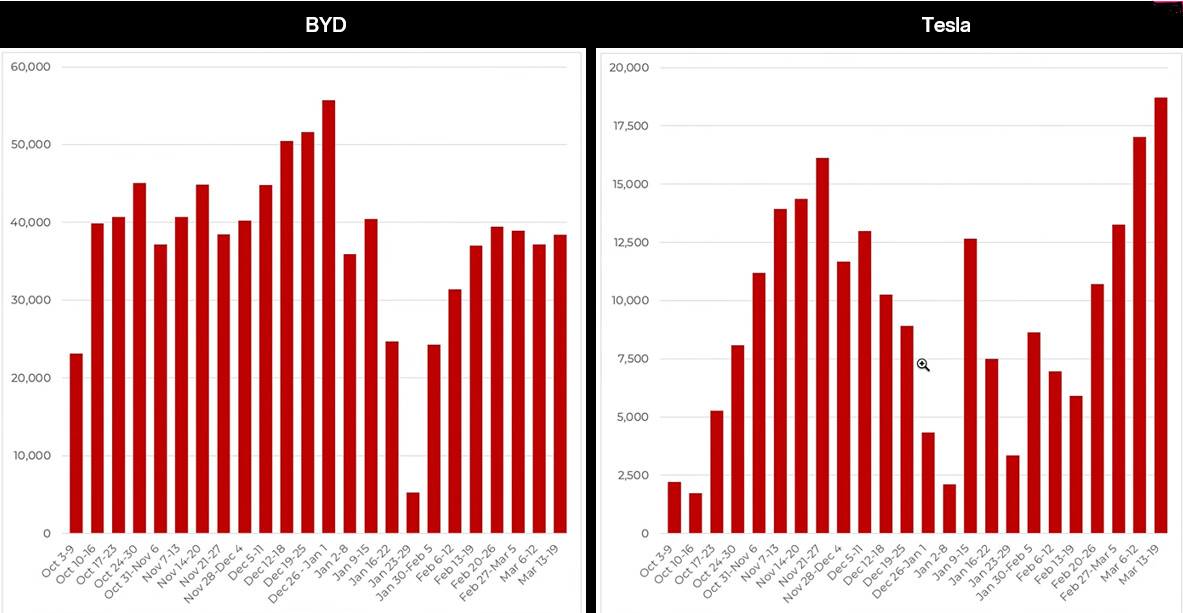

BYD on toiminoinut Kiinan PHEV+BEV markkinaa viime vuonna, mutta nyt kysynnässä vaikuttaa olevan ongelmia. Osa yhtiön tehtaista laitetaan vajaakäynnille, samaan aikaan kun toimitusmäärät ovat selvästi laskussa viime kvartaalista.

Samaan aikaan Tesla on tekemässä ennätyskvartaalia Kiinassa.

Ongelma ei ole pelkästään BYD:llä, vaan monella muullakin Kiinan EV-markkinaosuuksista kamppailevalla valmistajalla. Xpeng odottaa toimitusmäärien jopa puolittuvan viime vuodesta.

Talouselämä ja Teslan Kiinan myyntiluvut:

Hurjat hinnanalennukset siivittävät Teslan kenties kaikkien aikojen parhaaseen kvartaaliin Kiinassa. Maaliskuun puoleen väliin mennessä amerikkalainen sähköautonvalmistaja myi maailman suurimmassa automarkkinassa yli 100 000 autoa.

Tänään jysähti mielenkiintoisia uutisia sähköautomarkkinalta. Perinteisten valmistajien sähköautojen kannattavuuden ympärillä on vellonut sankka savu, kun kukaan ei ole halunnut/uskaltanut julkaista virallisia lukuja tähän mennessä.

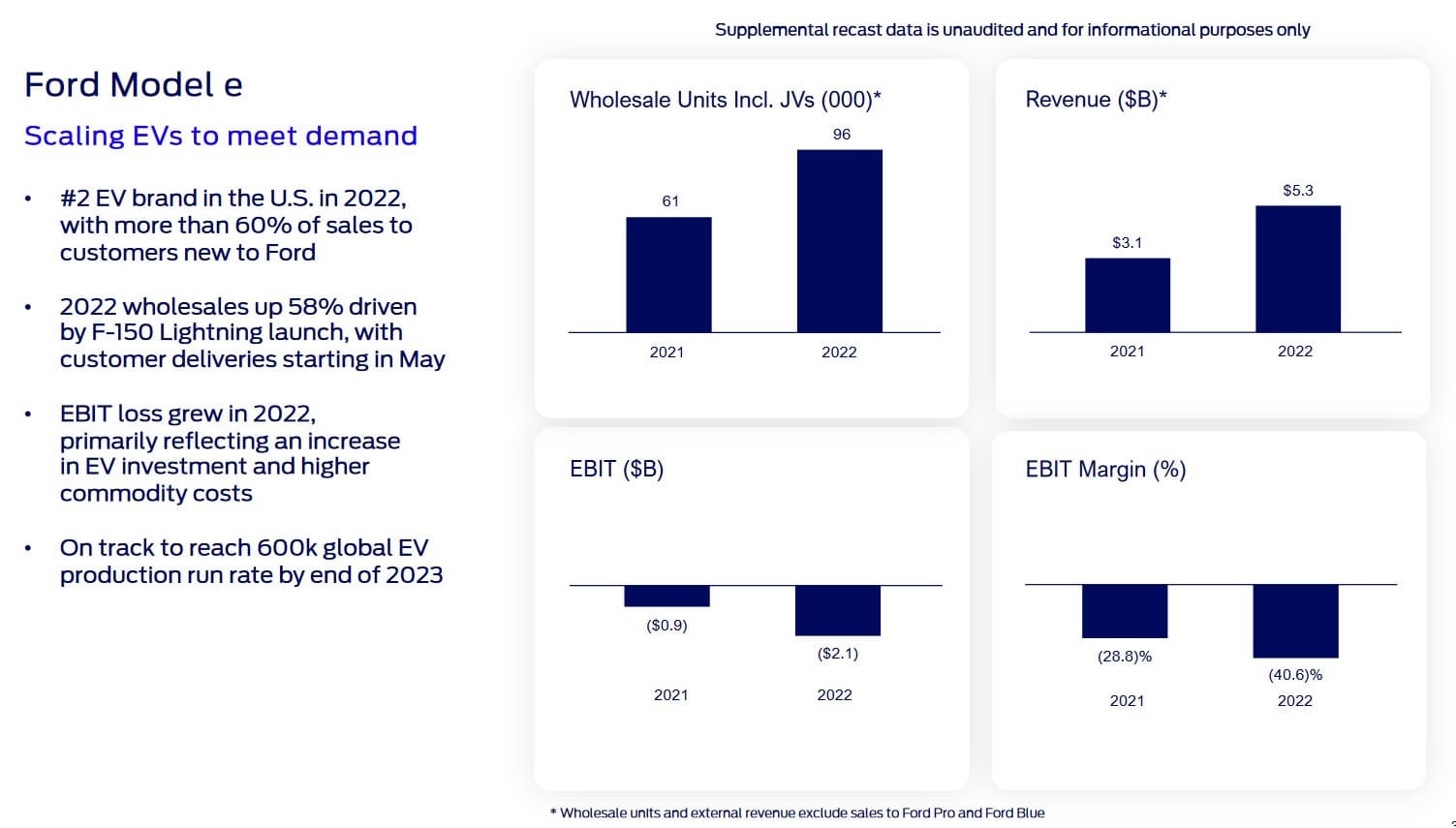

Q1/2023 Ford alkaa raportoimaan sähköautot omana segmenttinään (Ford Model e) ja julkaisi tänään e-segmentin luvut takautuvasti vuosilta 2021-2022.

Ford toimittaa jenkeissä heti Teslan jälkeen eniten sähköautoja, silti luvut ovat aika hurjaa luettavaa:

Tappio (EBIT) 2021 $-0.9B

Tappio (EBIT) 2022 $-2.1B

Tappio (EBIT) 2023 $-3B (ohjeistus)

Tappio (EBIT) per toimitettu auto viime vuonna: $21875

EBIT-marginaali: -40,6 %

Vertailu kannattavaan polttomoottoribisnekseen (segmentin uusi nimi "Ford Blue) näyttää myös aika pahalta (v. 2022):

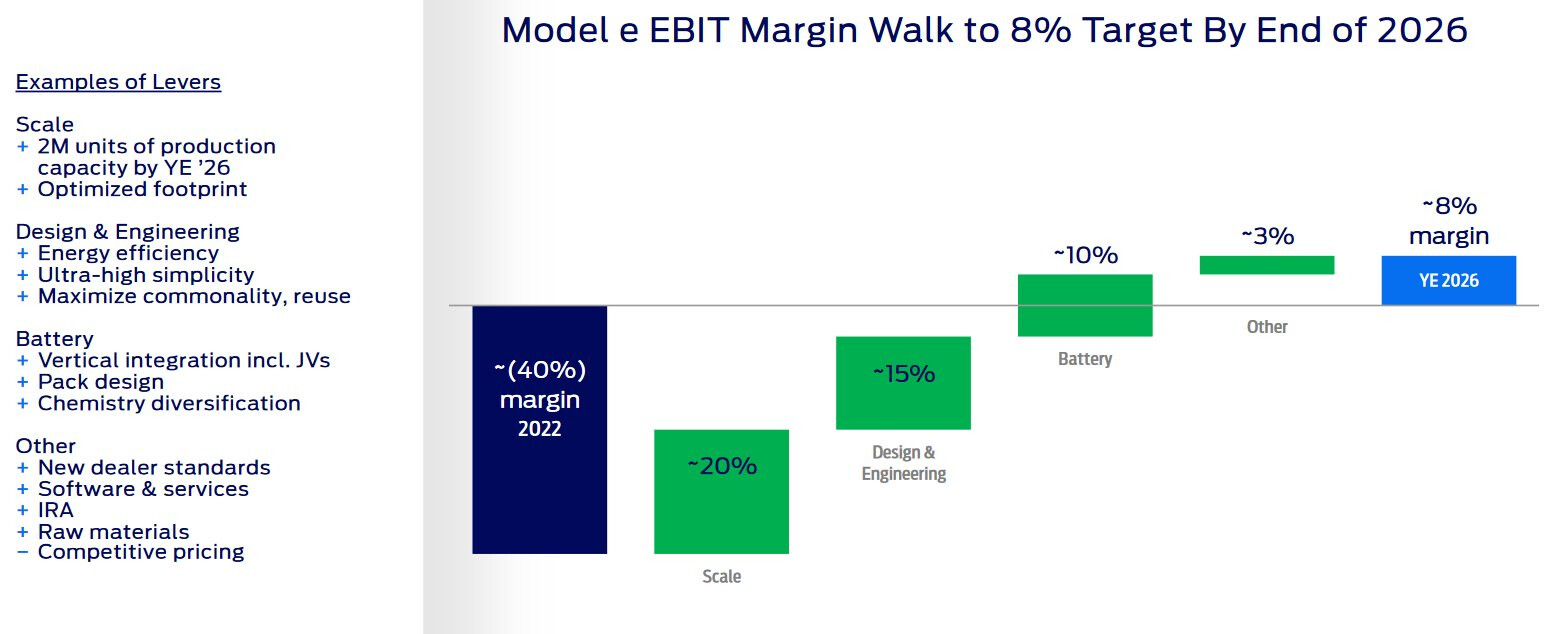

Fordilla toki on suunnitelma miten sähköautosegmentti käännetään voitolliseksi, mutta kovin paljoa tavoitteissa ei voi mennä vikaan tai 8 % marginaali jää haaveeksi (imo 2026 on aivan fantasiaa).

Nyt tiedetään miksi perinteiset valmistajat ei raportoi sähköautojen kannattavuuslukuja ja minkälainen äärettömän kova etumatka ja kilpailuetu Teslalla on.

Eihän tuo Fordin sähköisten linjojen kannattavuus hyvältä näytä vaikka sitä miten pyörittelisi, mutta silti ei taida ihan noin rumaa jälkeä tehdä sähköinen voimalinja heilläkään. Tässä muutama hajahuomio presiksestä:

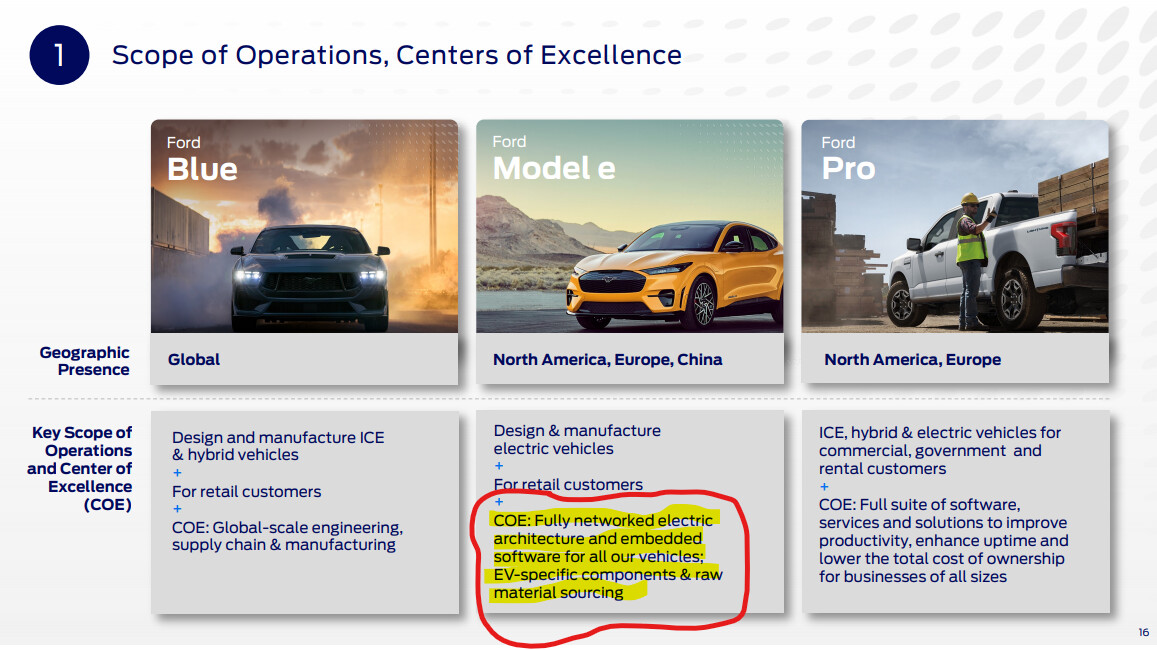

Ford Model e segmentti sisältää vain kuluttajamyynnin. Ford Pro segmenttiin menee yritysasiakas myynti myös täyssähköisten osalta.

Yhteys ja sulautettujen järjestelmien softakehitys on Ford Model e segmentissä kaikkien voimalinjojen osalta. Vain epäsuorat kehityskulut ja nähdäkseni jaetaan. *

Ford sanoo olevansa matkalla 600 tuhannen sähköauton run-rateen tämän vuoden loppuun mennessä. Se tarkoittaisi nopeampaa tuotannon ylösajoa kuin aikanaan Teslalla 100k → 600k auton tuotannossa. Ihan mielenkiintoista seurata onnistuuko Ford tuotannon skaalamisessa, riittääkö kasvaneelle kapasiteetille kysyntää ja parantuuko kasvaneen tuotannon myötä myös kannattavuus.

Itse asiassa nyt kun katsoo näiden huomioidesi perusteella presistä, sähköinen voimalinja tekee jopa enemmän tappiota kuin mitä päällepäin näyttää.

Se, että sähköauto raportoidaan eri segmentissä ei tee siitä yhtään voitollisempaa. Itse asiassa vielä pienemmissä määrissä valmistetut e-hyötyajoneuvot voivat tuottaa enemmänkin tappiota. Joka tapauksessa nuo Pro-segmentissä raportoidut autot ovat määrältään niin pieniä, etteivät ne juuri heilauta kokonaiskuvaa suuntaan tai toiseen.

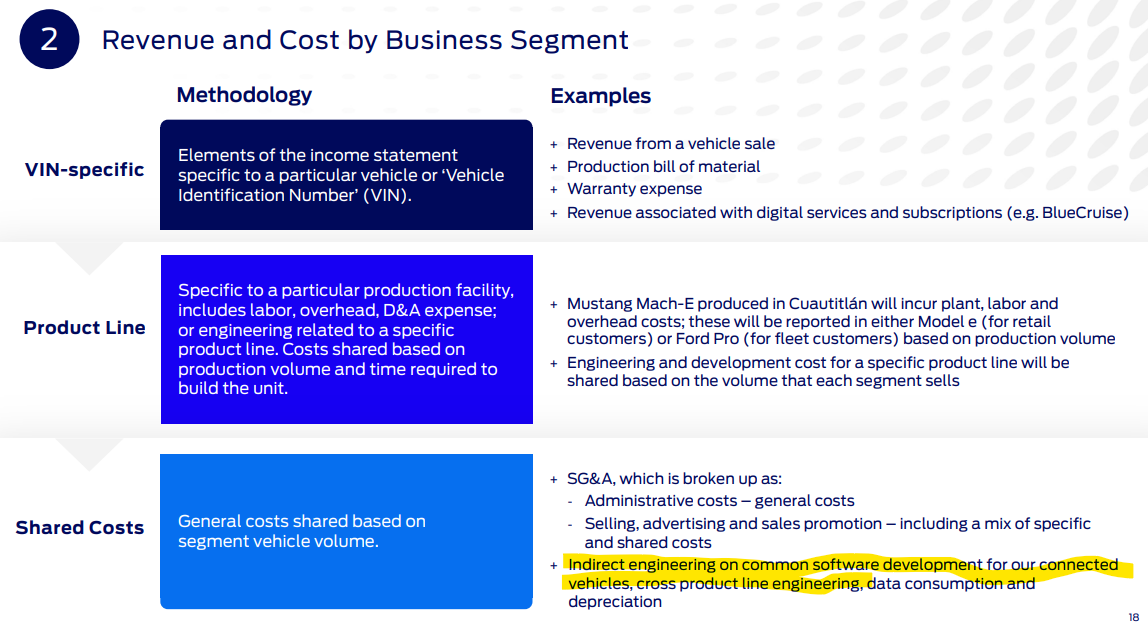

Nimenomaan tämän shared costs -kohdan takia sähköautosegmenttiin itse asiassa raportoidaan liian vähän kuluja.

Yleiset kulut jaetaan autojen segmenttikohtaisen myyntimäärän perusteella. Model e -segmenttiin allokoidaan yleisiä kuluja siis vain 2,3 % kokonaiskustannuksista (myynti 96k vs. kaikki segmentit 4231k).

Fordilla on käynnissä iso transformaatio ICE → BEV ja sen vuoksi todelliset yleisluontoiset kulut BEV-segmentille ovat varmuudella huomattavasti korkeammat.

Ford siis skaalaa massiivisesti tuotantoa (jonka pitäisi johtaa skaalaetuihin) ja odottaa tekevänsä vielä isommat tappiot tänä vuonna, kuin viime vuonna. Tuossa skaalassa Tesla oli jo todella voitollinen yhtiö. Ja nähtäväksi jää onnistuuko tavoitteiden mukainen skaalautuminen.

Mielestäni aiheellista todeta, että myös liiketoimintaympäristö oli tuolloin kovin erilainen. Tesla sai nauttia hyvin monista eduista (nollakorot, ostotuet, päästökompensaatiot jne) mitä tällä hetkellä ei enää ole tarjolla valmistajille, ainakaan samassa mittakaavassa. Lisäksi Tesla oli markkinoilla EV-markkinoilla, erityisesti Jenkeissä, käytännössä yksin ja pystyi hinnoittelemaan tuotteensa hyvin korkealla ja silti niille löytyi pieni, mutta riittävä ostajakunta.

Tesla oli voitollinen ilman päästökompensaatioitakin

Fordin päämarkkina on USA, missä EV-ostotuet ovat tänä vuonna suuremmat kuin koskaan

Nollakorko ei itsessään vaikuta tuotteen katteeseen (Ford myy halunsa/kapasiteetin puitteissa sähköautoja, kysyntä ei ongelma, sillä tilauskirjat täynnä esim. F-150)

Niin tässä yhtälössä, kun tehdään isommalla volyymillä autoja materiaali ja valmistuskustannukset varmasti isossa kuvassa seuraa perässä vaikka niistäkin volyymietuja saadaan. Ei kuitenkaan vaikuta siihen missä segmentissä ne raportoidaan. Kuitenkin kehityskustannukset niin mallien, softan kuin tuotannon osalta pienenee suhteessa mitä isommalle volyymille noita tullaan jyvittämään. Myöskään isot investoinnit tuotantoon rasittaa EBITiä suhteessa enemmän poistojen kautta ennen kuin tuotantoa on saatu skaalattua. Olet varmaan nähnyt tämän positiivisen kehityksen myös Teslaa seuraamalla, kun Tesla on onnistunut skaalaamaan tuotantoaan isommaksi.

Tämä ei tietenkään tarkoita että Ford tai Tesla ei joutuisi tuontantoon vielä lisää investoimaan, jos haluavat olemassa olevaa tuotantokapasiteettia kasvattaa vaikka se tehtäisiin olemassa olevien tehtaiden seinien sisällä. Kuitenkin per auto jyvitetty kannattavuus on heikointa varmasti tuotannon alkuvaiheessa.

100k auton myyntivolyymeillä Tesla teki lähes -14% liikevoittomarginaalilla bisnestä. Reilun 300k auton run-ratella, mikä saavutettiin Q32019 liikevoittomarginaali kääntyi positiiviseksi, jos oikein katsoin. Parempaa toki kannattavuus oli jo Fordin nykyisillä volyymeillä kuin Fordilla ja sulka siitä Teslan hattuun, jos sellaisen haluaa antaa. Teslan raportoima automotive gross margin ei ole vertailukelpoinen Fordin kanssa. Liikevoittomarginaalin voi olettaa olevan vertailukelpoisempi.

| Scott Walter")