Energiapuolen katteiden nousuun on vaikea uskoa, siellä käytetään ihan bulkkiakkuja mm. BYDiltä, erottautumiskeinoja on todella vähän joten isojen katteiden saanti on lähes mahdotonta.

2 tykkäystä

Olen yrittänyt pitkään miettiä, mikä on se markkina , jossa ID-mallisto lyö itsensä läpi. Kiinan lisäksi ainakin Norjassa Model Y on jo tässä vaiheessa kvartaalia selvästi ID 4:ää edellä.

5 tykkäystä

Luen nyt Teslan uusinta raporttia kuin piru raamattua. Muutama nosto.

- Vapaa kassavirta olisi miinuksella, jos päästöcrediitit jätettäisiin laskuista.

- Varastot paisuvat, vaikka autojen hintoja poljettu alas. Yhtiö sanoo silti, että kysyntä ei ole ongelma.

- Opex pysynyt vuoden takaisella tasolla, vaikka toiminta kasvanut paljon. Samaan aikaan Capex edelleen valtavaa luokkaa.

23 tykkäystä

Onko muilla valmistajilla varaa laskea EV hintoja, kun ennestäänkään ei saada autolle myyntikatetta tai jos on niin hyvin pientä. Se ei ole kovin tervettä myydä autoja ainakaan tappiolla pitkään, mutta pakko pysyä tällä hetkellä kisassa jotenkin mukana, vaikka väkisin.

Luulen, että monella legacyllä on liian iso homma muuttaakseen tehtaiden toimintamalleja ja tuotantoprosesseja päästäkseen Teslan tasolle kannattavuudessa. Tähän tietysti voidaan päästä, mutta muutoksia pitää tulla ja ne ei tapahdu hetkessä. Tässä vielä vaikuttaa ICE autojen valmistus mikä vaikeuttaa tahtia.

Tällähän voi sitten olla markkinaosuuteen vaikutusta jos muita rupee tippumaan pelistä pois tai ei pärjää kisassa. Tesla on moderni ja innovatiivinen “autonvalmistaja”, mikä jatkaa kehittämistä kokoajan päästäkseen parempaan.

Edit. @Perttu_Hamalainen Ei nuo hinnanalennukset ole pelkästään kilpailua varten, vaan enemmänkin juuri kysynnän kasvattamiseen. Teslallahan on myös hyvä brändi. Brändiuskollisuuskaan ei loputtomasti kanna, jos esimerkiksi saat autoon paremmat specsit ja softan paljon halvemmalla kuin omalla merkillä.

9 tykkäystä

Aika paljon on tilanne reilussa vuodessa muuttunut. Lukujen taustalla on myös kumottu Bull casen taustaoletukset eli

- Tesla kasvaa kun uudet gigat saadaan pystyyn

- ASP kasvaa

- GM kasvaa myyntiä nopeammin kapasiteetin kasvaessa skaalaetujen ja toiminnan tehostumisen ja 4680 akkujen avulla

- Teslan etumatka kilpailijoihin vain suurenee

Bullien ainoa selitys on makro, joka tosin ei näy muiden autovalmistajien tuloksissa.

8 tykkäystä

Pari esimerkkiä miten muilla menee

Renault Group

- worldwide sales amounted to 535,000 vehicles in the first quarter, up 14.1% versus 2022 Q1. In Europe, Group sales were up 27.3% in a market up 16.2%

- Group revenue at €11.5 billion, +29.9%1 vs 2022 Q1

- Automotive revenue at €10.5 billion, +29.7%1 vs 2022 Q1

Mercedes Benz:

- Group EBIT substantially improved by 28% to €20.5 billion (2021: €16.0 billion) as revenue increased by 12% to €150.0 billion (2021: €133.9 billion)

BMW:

- High Group EBT: € 23.5 billion – EBT margin: 16.5%

- Automotive EBIT: € 10.6 billion – EBIT margin on target at 8.6% (excluding effects of BBA full consolidation:11.2%)

- Strong free cash flow (automotive): € 11.1 billion

USA:n automyynti kasvaa kivasti:

https://twitter.com/tslatalk/status/1649063267069833216?s=46&t=MlquqXzdkDVh9XRJEj2ZWA

9 tykkäystä

Nyt Tesla on palannut vasta “kuolevaisten” yhtiöiden tasolle paperilla. Tämä vaati (suuret) hinnan leikkaukset jokaisessa mallissa. Käsittääkseni uuden sukupolven tuotantolinjoja ja kustannusten leikkauksia on kuitenkin vielä tulevaisuudessa tulossa, joten takapakkia otettiin, mutta eihän tulevaisuus nyt niin huonolta yhtäkkiä näytä? Kurssireaktio tuntuu myös erikoiselta, kun hinnanalennukset olivat tiedossa, mukaanlukien GM lasku. Uutta tehdasta on nousemassa ja mallia tulossa, eikä FSD kehityskään huonolta näytä, vaikkei aikataulussa Teslan tapaan ole pysyttykään.

3 tykkäystä

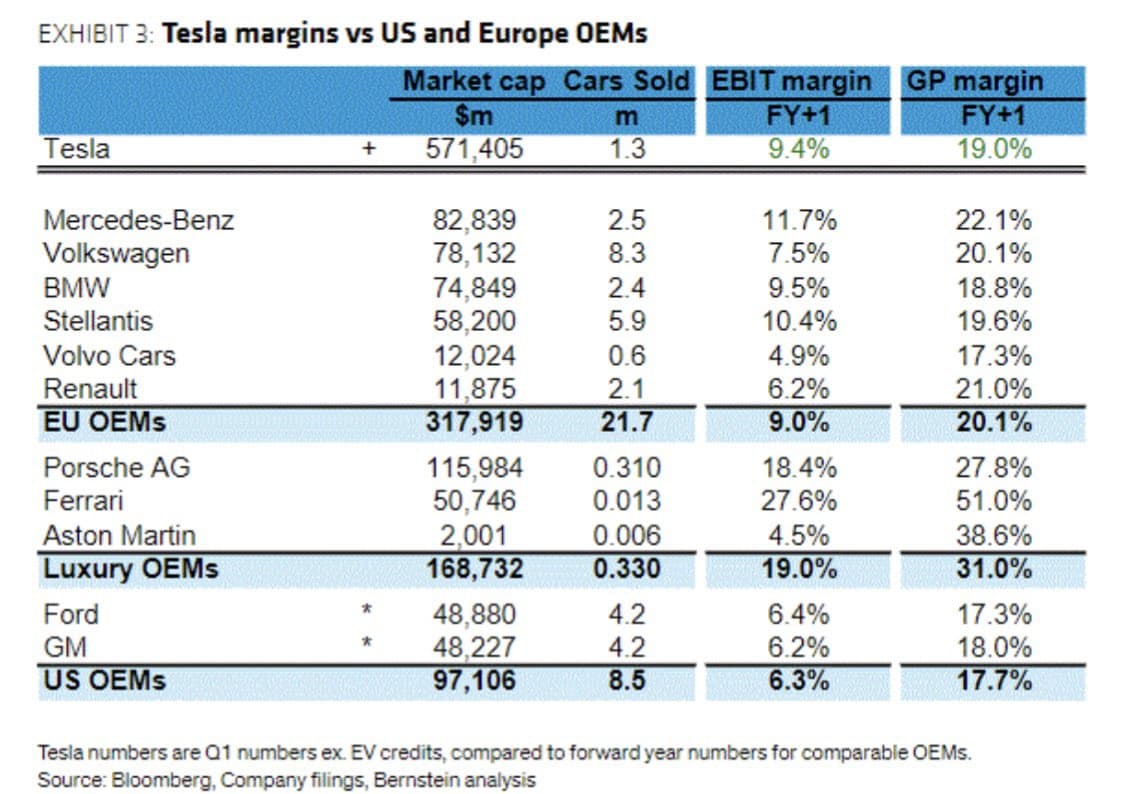

@Treidari Tässä on Toyotan GM.

Se on 19.82% viime joulukuussa ja autoja yhtiö toimittaa noin 9.9 miljoonaa tänäkin vuonna. Yhtiön arvo 1/4 Teslan arvosta.

Onhan Tesla järkyttävästi yliarvostettu.

10 tykkäystä

@everlaastia Autoalan keskiarvo on alle 10%. Jos Toyota valmistaisi ainoastaan sähköautoja ei katteet olisi lähelläkään tuota luokkaa.

3 tykkäystä

Niin, tällä menolla on Teslan Q2 katteet sitä keskiarvoa. Sille on syynsä, miksi Toyotalla on tarjolla monipuolinen voimalinjavalikoima.

Etkö näe tässä epäsuhtaa ja liiaksi paisuneita kasvuodotuksia?

7 tykkäystä

Ihan mielenkiinnosta, oletko @everlaastia missään vaiheessa miettinyt miksi legacyjen arvostukset matelee pohjamudissa ja Teslan suhteen odotukset on tapissa? Mihin lopputulokseen päädyit?

8 tykkäystä

Onko missään avattu Model 3 ja Model Y BOM kustannuksia? Mietin, että kuinka paljon on varaa kiristää itse valmistuksesta kun BOM on varmaan puolet(?) tuollaisen auton COGS kustannuksista. Ja jokainen tuotannon parantaminen view CAPEXia, joka valuu COGSiin loppujen lopuksi. Jos myyntimäärät ei kasva jatkuvasti (oma oletus, että näin käy 2023), tulee CAPEXin osuus COGSissa kasvamaan ja tuotannossa saadut tehostukset katoavat poistojen kasvaessa.

Teslan myös pidetään nykyisellään hyvin tehokkaana valmistajana. Miten kauan pystytään argumentoimaan, että katteet paranee kun toiminta tehostuu varsinkin jos myyntivolyymit eivät kasva.

1 tykkäys

ARK:ilta ihan mielenkiintoinen ennustus Teslasta.

Conclusion

Given the updates outlined in this article, ARK’s price target for Tesla is $2,000 per share in 2027. Our bear and bull cases suggest that TSLA could be valued between ~$1,400 and $2,500 per share in 2027.

Valtaosa tästä arvonnoususta tulisi FSD:stä jonka ARK uskoo valmistuvan todennäköisimmin 2024.

ARK has grown increasingly confident that Tesla will launch a robotaxi service soon. Our updated Monte Carlo model includes a range of launch dates, with late 2024 as the weighted average of all cases

2 tykkäystä

Eikös legacyjen arvostus painele siellä, missä autotehtaiden arvostus nyt perinteisesti on painellut, eli jossain P/E 7 tienoilla. Sen takiahan tätä Teslan pörssitaivalta niin paljon ihmetellään, kun pörssi odottaa sen suoriutuvat kymmeniä kertoja autotehtaiden viimeisen 100 vuoden keskiarvoa paremmin.

6 tykkäystä

Voi ennustella ihan mitä vaan mutta ei ole mennyt ihan putkeen…

Ehkä ihan heti purematta nielisi ennustuksia rahastolta jonka toiseksi suurin omistus on Tesla. Nään jonkin asteista jääviyttä tällaisessa…

11 tykkäystä

Niin, se juuri oli kysymykseni. Kun karhut sitä ihmettelee ja pohtii niin mihin lopputulokseen olette päätyneet? Ette ole löytäneet (vieläkään) mitään syitä miksi asiat on niin kuin ne on? Pörssi ollut kroonisesti väärässä Teslan suhteen? Vai karhut olleet kroonisesti väärässä? ![]()

Perusongelmahan tässä on se että legacyt tekevät rahaa polttomoottoriautoilla kuten ovat tehneet vuosikymmeniä ilman mitään erikoisempaa innovointia oikeastaan minkään asian suhteen. Nyt maailma sähköistyy kovaa vauhtia (eikä vähiten Teslan ansiosta) ja legacyt yrittää keksiä keinoja pysyä muutoksen mukana.

3 tykkäystä

Helppo juttu. Koska autoala ei ole mikään kultakaivos.

Oletko koskaan miettinyt miksi länsimaalaiset EV-start uppien arvostustasot mörnii?

Koska ne ei tule selviämään. Kiinan keskuspuolue pitää huolen siitä, että tässä hintasodassa kiinalaiset valmistajat nousevat voittajina esiin. Niihin ei kuulu Tesla. BYDin meno on kyllä vakuuttavaa, se on sanottava. Yhtiön arvostustaso 98 jaardia ja about samat geopoliittiset riskit kuin Teslassa. Saa näyttämään Teslan huimasti yliarvostetulta.

9 tykkäystä

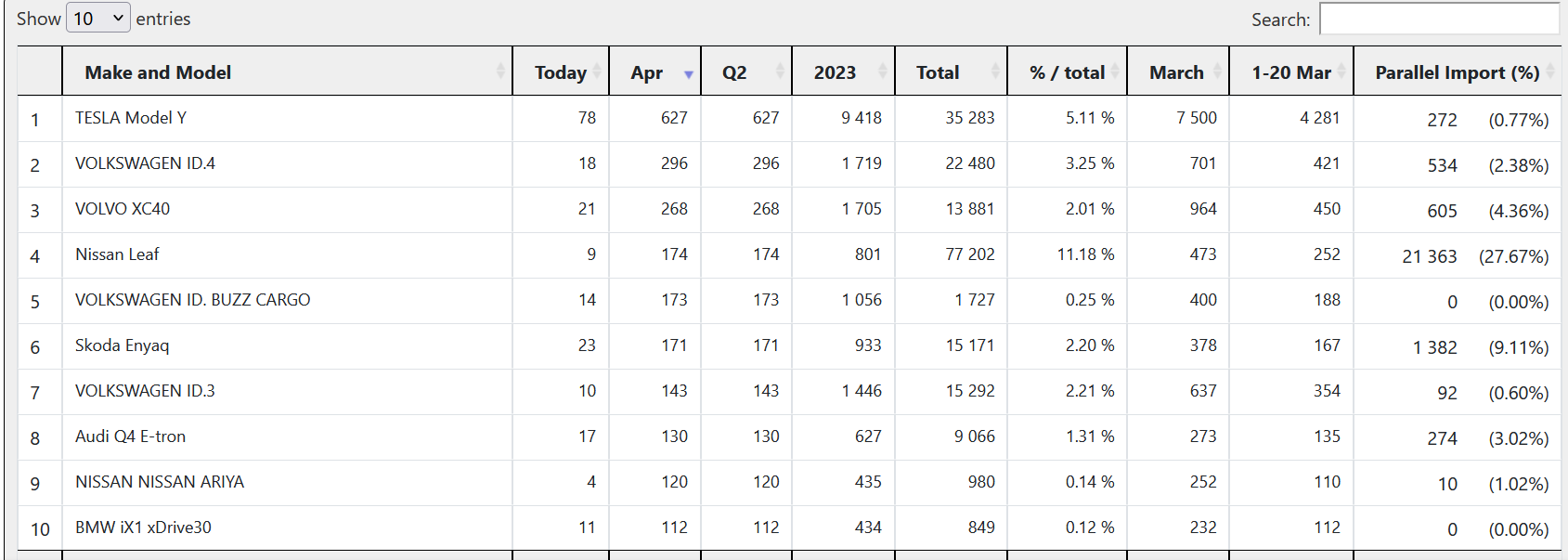

En nopealla vilkaisulla löytänyt ketjusta samanlaista vertialua. Tämmöstä nice to know osastoa, toki lyhyeltä ajanjaksolta.

24 tykkäystä

Tuollaiset ranget alkaisivat olemaan aika jees👍

Onkohan Teslalla jotain vastaavaa putkessa?

3 tykkäystä

Eikö Tesla edelleenkin osta akkuja myös CATLilta? Kiinnostavaa kenen autoihin noita alkaa ensimmäisenä ilmestymään.

Ja vaikka ollaan varsin luottavaisina että tuotanto alkaa tämän vuoden aikana, uskon tuon todeksi kun niitä akkuja alkaa todella sieltä tuotantolinjalta tulemaan ulos.

Edit: myöskään hinnoista ei mainittu mitään tuossa T&T artikkelissa, joten siinä on vielä toinen avoin muuttuja.

1 tykkäys