Tuotantokapasiteetti ja tuotantomäärä eivät ole sama asia, kuten tuossa InsideEV:n artikkelissakin mainitaan:D Ramp-up kestää oman aikansa, myös tavaran toimittajilla. Kasvu ei siis tapahdu yhdessä yössä vaan hallitusti jolloin myös autojen toimitusmäärien kasvu on jossain määrin hallittu. Kiinan markkinat ovat niin suuret, Teslan oma infra paranee ihan älytöntä vauhtia ja poliittiset tekijät vaikuttavat siihen että uskon ettei Teslalla olisi mitään ongelmia toimittaa koko voluumia Kiinaan.

Tämä näyttää hurjalta nousulta, mutta se johtuu pilkälti siitä että edellisessä kuussa lähti 7000kpl autoja eurooppaan:D Eli tuotantovoluumin nousu on paljon tasaisempaa. Varmaan ensi kuussa taas lähtee laivalasti tännepäin. Tämä varmaankin jatkunee niin kauan kunnes Berliinin tehdas puksuttaa kolmosiakin Y:n lisäksi.

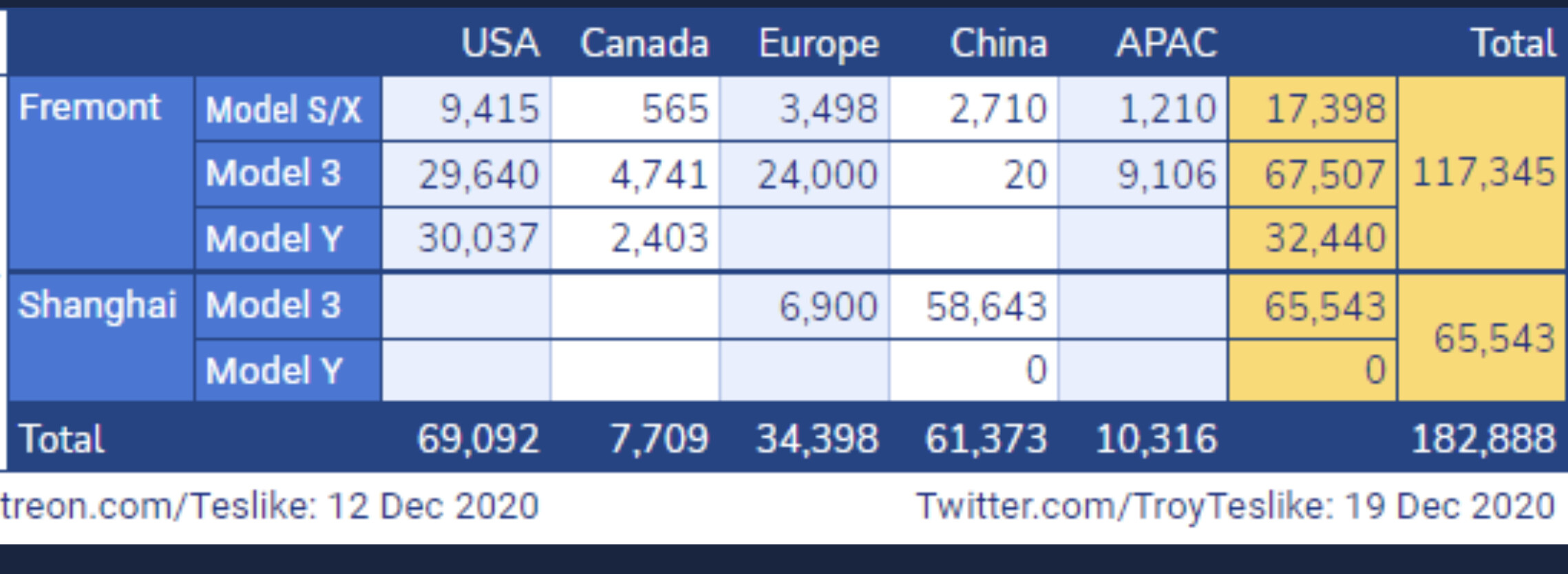

Vähän hankalaa tuo markkinan tyydyttäminen kun on vain kaksi tehdasta, onneksi se tilanne helpottaa ensi vuonna.

Nyt Teslan naittuessa SP500:aan tuli mieleen onko täällä pohdittu ns. Nokian huipun valuaatiomalleja eli että ei yksi maapallo riittä Nokialle huippukurssilla.

TESLA.

Market Cap 660miljardia.

Valmistettuja autoja 500k/vuosi

Jos hyväksytään siellä joskus kaukaisessa tulevaisuudessa P/E 30 niin sitä tulosta sais tehdä sen 22mrd per vuosi. Tämän hetkisellä voluumilla sais tehdä siis sen 44k profittia per autoa. Kuullostaa hieman haasteelliselta. Teslalla on kuitenkin suuri visioita ja sikahintasta lisäpalvelua, visoissa joten oletetaan, että päästäisiin 5k/auto profittiin. No sitten ei tartteis enää kuin skaalta voluumia ulos noin 9 kertaiseksi 4,4miljoonaan autoon / vuosi.

Eli joskus hämärässä tulevaisuudessa 2030-luvulla päästään;

Market Cap 660miljardia.

Valmistettuja autoja 4,5miljoonaa/vuosi

Profitti 5k/auto

P/E 30

Mikäs näistä luvuista antaa eniten periksi sitten? Toki niitä muitakin tulovirtoja on, mutta kuitenkin…

Kyselee joka ei näe reittiä, millä Teslalla voisi tehdä rahaa muuten kuin shortilla.

Nokian nousua 20 vuotta sitten Ikaroksen lailla korkeuksiin voi hyvin verrata Teslan kehityksen saagaan, samoja elementtejä on nähtävissä.

Erona on, että Teslan osakekannasta noin 20 % omistaa Elon Musk ja muu sisäpiiri ja Teslan omistajuus määrää yhtiön suunnan, ei palkalla ja bonuksilla elävä johto kuten Nokiassa Ollilan aikaan arrogantisti norsunluutornissa asioita tuumattiin.

Kai tästä odotetaan jotain tuottoa seuraavan 10 vuodellekkin? Jos tuotto-odotus olisi vaikka 13%, niin 2030 market cap olisi n. 1580miljardia, eli 11 miljoonaa autoa 5k profitilla.

Minusta taas Usa:n ja Kiinan kauppasuhteet nimenomaan luovat riskin. Näyttää siltä että lähes ainoa asia Usa:ssa mistä puolueet ovat edes suunnilleen samaa mieltä on Kiina pelko.

Joku pienikin asia, esim fakta että Kiinassa valtio seuraa 100% ajasta kaikkia Tesloja (kaikkia sähköautoja) voi mielestäni ihan hyvin yhtäkkiä levitä Teslan käsiin. Tai joku export regulation liittyen vaikka FSD softan neuroverkkoihin. Tai Musk postaa jonkun “huonon” kommentin, Kiina vaatii pyytämään anteeksi ja yhtäkkiä Elon joutuu valitsemaan kumartaako hän kommunisteille ja näyttää persettä amerikkaan vai vice versa (vähän niinkuin NBA aikaisemmin).

Toki on hienoa, että myynti vetää mutta kyllä Kiinan tehtaaseen riskejäkin liittyy.

Vähän edellisten viestien ja aikaisemmin jo @MoneyWalker pohdiskelun myötä (vertaus Volkkariin yms) mietiskelin viime viikolla, että mitä tämä Teslan lisääminen SP500 -indexiin tulee ajan myötä tarkoittamaan.

Tämän paremmin en olisi asiaa pystynyt miettimään, tämä kannattaa bullien lukea ajatuksella ja miksei ehkä myös SP500 -sijoittajienkin. On aika pitkä viesti ja sisältää paljon myös pohdittavaa, moni Tesla-bullhan ei jaksa pitkiä viestejä lukea, kun se on turhaa kurssin noustessa joka tapauksessa?

Tuohon lisäisin vielä tunne.

Autot on tunnetta, ne ostetaan täynnä impulsiivista holtittomuutta.

Vaikka kuinka joku perustelee turvallisuudella, pienellä kulutuksella, vanhan ruostumisella, kilometreillä ja naapurikateudella niin siltikin se on se fiilis uudesta autosta, hetkellinen ylpeyden tunne.

Koska tämä brändihomma on fakta, niin se lisää vaan entisestään autofirmojen heilahtelua.

Jos porukalle tulee yhtään tunne teslauksesta, daimlauksesta tai volkkauksesta niin kurssi heilahtaa vaikka luvut näyttävät mitä näyttävät.

Itseni ks. Virma on ajanut hulluudenpartaalle nousullaan, en vaan ole koskaan käsittänyt tätä, millään mittarilla. Paitsikön joku avasi että rahastot ostaa osaketta ihan sama mikä hinta kun SPvitonen lisäys. Joten summarum löytyihän se pihvi tästäkin paraboliasta.

Tuo on erinomainen kirjoitus Bloomstranilta. Tämä osuu ehkä parhaiten omaan huoleeni Tesla-kuplan puhkeamisesta.

The realistic case: The performance of the stock from here is a giant loss over time and the Tesla cult loses interest in the brand. In fact, they come to hate the brand because of their coming stock losses, customer and employee mistreatment. 47/

Olen lähinnä huolestunut kuplan puhkeamisen vaikutuksista osakesijoittamisen suosiooon lähivuosien aikana. Kovin moni sijoittaja tulee tässä näppinsä polttamaan. Olen hieman huojentunut tietäessäni, etteivät omat lapseni ole tähän sijoittaneet.

Voiko näissä sähköauto- ja akkufirmoissa olla sellainen riski, että valtiot toteasivat jossain vaiheessa, että niin suuri akkutuotanto ei ole maapallon kannalta kestävällä pohjalla ja sähköautoja ruvetaan verottamaan ankarasti ja täten vetyautot tai muut olisivat paljon halvempia? Vai onko akkujen kierrätys yms sillä tasolla, että ei tule ongelmaksi?

Mä en oikeastaan ole huolissani Teslan vaikutuksesta osakesijoittamisen suosioon. Tietysti säälittää niiden osalta, jotka tosissaan uskovat sen omistamisen olevan pikatie rikkauksiin aina ja ikuisesti. Kuitenkin suurin osa todennäköisesti oppii paitsi liiketoiminnan myös osakkeiden omistamiseen liittyvän riskejä. Sitten voi alkaa ihmettelemään tulos- ja taselaskelmia sekä pohtimaan liiketoiminnan ja unelman eroja.

Osakemarkkinoilla on viidakon lait, tyhmästä päästä kärsii koko ruumis. Jos etsii sattumaa (sitä suurinta hedelmää), voi olla että kuolee ennen kuin löytää. Miksi vähävarainen laittaa viimeiset rahansa lottoon?

Esimerkki, että joku ostaa pari Teslan osaketta hintaan 600 ja odottaa niiden olevan pian 6000 tai ainakin 3000, koska auto nyt vaan on niin hyvä, ainakin kuulemma. Ja kun arvo on 700, ei myy, koska odottaa sen olevan kohta vielä enemmän. Markkinoilla on vähän sama kuin politiikassa, sama mitä puhutaan, kunhan puhutaan. Ne jotka uskovat pahaa (kurssin laskevan), niillä ei ole niinkään merkitystä (eivät osta), vaan niillä jotka ajattelevat toisin (eivät sisäistä varsinaista asiaa). Varmalla puolella on, jolla ei yritäkään ostaa edullisinta eikä myydä kalleinta. Mutta on se hyvä, että noita säälittäviäkin on tarpeeksi, vai mitä?

Olisiko syytä pohtia Teslaa esim suhteessa Nikolaan.

Tästähän virkosi ihan hyvää pohdintaa ja etenkin tuo Twitteri-ketju oli tietenkin mitä mainiointa joulumielen nostatuskamaa. Pidin etenkin vertauksesta jossa Teslubblen market-cappi nousi enemmän Sepe ilmoituksesta mitä maailman entisen suurimman ja kannattavimman automakerin Mcap on…

Kauppasota on varmasti yksi riski, tosin yksi suurin riskiajuri poistuu juuri niin tilanteen voi olettaa muuttumaan helpommin ennakoitavaan suuntaan. Näkisin kuitenkin että kauppasota USA vs Kiina tullee koskemaan enemmän kiinassa valmistavia ja jenkkeihin kamoja rahtaavia kuin Kiinan sisämarkkinoilla toimivia jenkkifirmoja.

Kiinan tapauksessa on hyvä muistaa että heillä on ollut jo pitkään selkeä tavoite dominoida sähköautomarkkinoita ja siten koko automarkkinoita hetken päästä. Tesla on hyvä lippulaiva ja ns. yliopisto sikäläisille insseille. Ja nythän niitä Kiinassa valmistettuja Tesloja tuodaan eurooppaan ja ilmeisesti niiden laatu on parempi kuin jenkkilässä valmistetuissa. Miksei sitten muut kiinalaiset olisi yhtä laadukkaita?

Huvittaa lukea miten ihmiset ovat huolestuneita kun Teslan osake on “kuplassa”. Teslan tapauksessa on aika selvää mistä viimeisin hinnan pompsahdus johtuu, se ei ole salaisuus. Sehän on mahdollisuus tehdä kauppaa jos sellainen kiinnostaa. Varmaan aika harvassa on ne jotka sitä nyt ostavat pitkään pitoon. Vaikkapa kuukauden päästä tilanne on tasaantunut ja Teslan market capin päivittely on ehkä hieman kestävämmällä pohjalla:D

Ja kasvuyhtiöiden osakkeita varmaan ostetaan pitkälti niiden tulevaisuuden potentiaalin perusteella, eikä juuri sen yhden hetken tuloksen mukaan:D

Teslan tavoite on kasvattaa autojen tuotantovoluumia 50% YoY. Tälle vuodelle odotetaan 500k tuotantoa. Ensi vuodelle odotukset taitavat olla 850k-1M. Tämän vuoden voluumi on ollut varsin mainio suoritus kun huomioidaan että molemmat tehtaat ovat olleet kiinni. Tuotannon kasvu ei ole lineaarinen, vaan se on pitkälti kiinni siitä miten tehtaita rakennetaan ja miten ramp-upit edistyvät.

Ja tuotantomäärän kasvaessa yksikkökustannukset pienenevät. Lisää profittia per auto.

Plus se softa. Ilmeisesti jos Teslan deferred revenue olisi lisätty tälle vuodelle olisi GAAP net income $556M TTM olisi $1.5B.

Takaisinkutsut kuuluvat autoteollisuuteen, joten sinänsä tuo ei ole mitenkään erikoinen tilanne. Jenkeissähän tuo ongelma todettiin aikanaan olevan sellainen että siitä ei tarvitse tehdä takaisinkutsua ja nyt Kiinassa sen vastustaminen olisi ollut suurempi hässäkkä mitä itse takaisinkutsu olisi ollut. Kaikki on suhteellista.

Luin. Oli aika sotkuista päättelyä, vaikkakin ihan mielenkiintoista. Historia on aina mielenkiintoista. Tosin miten sitä käytetään sitten esimerkin pohjana on toinen asia. Ensin sanotaan että Tesla on

overvalued ja sitten kuitenkin lasketaan siitä kasvuodotukset per vuosi ja verrataan sitten tätä kasvanutta market cappia vuonna 2030 tämän hetken S&P500 kokonaisarvoon. Muutkin firmat varmaan kasvavat? Indeksille vaikkapa Teslan 50% nousu tai lasku arvossa häviää kohinaan. Sitten hän miettii Toyotan ja Microsoftin blended profit marginia ja sen jälkeen olettää kuitenkin että revenue kasvaa puhtaan autopuolen olettamuksen mukaan. Eikös se revenuekin kasva sitten sillälailla blended?

Yahoon käyttäminen esimerkkinä sallittakoon, tosin odotellaan että missä se Teslan Google on. Sijoittamisessa on aina riskinsä, olkoon tuo sitten yksi niistä:D

Ok, no hyvä. Mutta et kuitenkaan näköjään ymmärtänyt, mitä hän yritti siinä viestiä. Mutta ei siinä, en oletakaan, että on helppoa ajatella asioita vastakkaisesta näkökulmasta objektiivisesti. Se olisi kuitenkin hyödyllistä.