USA, Eurooppa ja Kiina kaikki noin 15% kasvu 2023.

Syksyllä 2022 ennustamasi automarkkinan yleinen heikkous ei oikein käy Teslan ennustettua huonomman kasvun selitykseksi.

USA, Eurooppa ja Kiina kaikki noin 15% kasvu 2023.

Syksyllä 2022 ennustamasi automarkkinan yleinen heikkous ei oikein käy Teslan ennustettua huonomman kasvun selitykseksi.

Toimitusmäärät oli poikkeuksellisen heikkoja vuonna 2022, tuotantorajoitteiden vuoksi. Vuoden 2023 “kasvu” on vain normalisoitumista tuosta. Autonvalmistajat kollektiivisesti tuli vuoteen 2023 tosi isoilla tilauskirjoilla, joita tyhjenettiin vuoden mittaan, kun tehtaat pyöri taas kovemmalla höyryllä. Jos et muista, niin -22 Kiinassa tehtaat oli osan vuodesta kiinni ja se tietysti vaikutti myös globaalisti toimitusketjuihin ja laski tehtaiden kapasiteettia. Myös Venäjän aloittama sota sulki tehtaita ja sotki toimitusketjuja hidastaen tuotantovolyymiä -22.

Vuonna 2023 valmistajien tilauskirjat laski ja varastot alkoi kasvamaan etenkin vuoden loppua kohti mentäessä. Se yleinen heikkous alkaa näkymään sitä kautta. Kuten muussakin teollisuudessa, tilauskannan takia se kysynnän heikkous näkyy vasta viiveellä toimitusmäärissä. Yleinen heikkous kysynnässä näkyi etenkin kalliimpien autojen (esim. BEV) tilausmäärien heikkenemisenä, mistä saatiinkin lukea pitkin vuotta.

Teslan myynnin kasvu ei ollut ennustettua huonompaa. Se oli juuri se 38 %, minkä yhtiö guidasi vuoden alussa.

Juurikin näin eli automarkkina vain näyttää 2023 osalta vahvalta tehtaiden porteilta mitattuna, muttei enää jälleenmyyjillä.

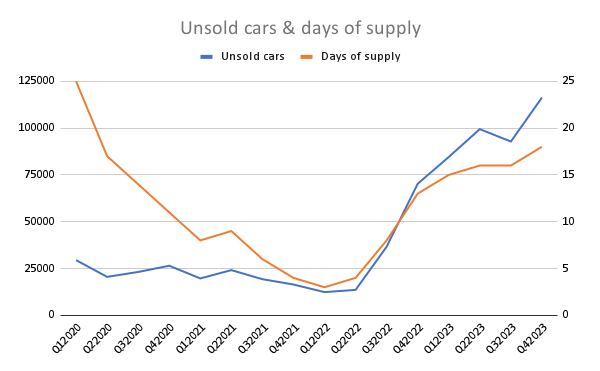

Autoja on nyt varastossa 71 päivän tuotannon verran, joten todennäköisesti tuotantokatkoja yms leikkauksia on tiedossa laajemmin alkuvuodesta.

Ja huom sähköautoissa varastot ovat keskimäärin 114 päivän tuotanto. Luku ei sisällä Teslaa ja Riviania joilla myynti ei käy jälleenmyyjien kautta.

Hyvä pointti, Teslan varasto on jossain 17 päivän kieppeillä, joista suurin osa jo myyty. En nyt löytäny lähdettä tähän hätään.

Sähköautoissa varasto on siis vähän polttiksia pienempi, kun lasketaan mukaan Tesla, jonka markkinaosuus on jotain 50% koko US BEV markkinasta (Tesla days of supply 16).

Ymmärrän hyvin että teillä bulli-leirissä ei paljoa pistetä painoa nykyhetkelle, se selittää varmasti osan näistä sinunkin näkemyksistäsi.

Mutta ilmeisesti tämä ao. rivi oli sinulle liian vaikea selkoinen joten laitetaan uusiksi

Eli analysoin/ennustin liiketoiminnan kehityksen huomattavasti tarkemmin kuin sinä, ymmärrän hyvin että tämä harmittaa sinua.

Kurssi elää omaa elämäänsä, epäilen tosin että ilman isoa hyppäystä FSD:n osalta markkinat eivät kauaa enään jaksa katsella näitä PE50-70 lukuja Teslan kohdalla.

Jos haluat laskea markkinaosuuksien mukaan days of supplyn niin laske se toki myös polttomoottorivoimalinjoille niin saadaan lukuihin vertailukelpoisuutta. Lisäksi kyseessä on tilasto Yhdysvalloista joulukuun alulta, joten pitäisi jotenkin pystyä laskemaan jostain days of supply Teslan osalta Yhdysvaltojen markkinalla.

Peter Porkan erinomainen yhteenveto Teslasta sijoituscasena:

Yhdenkään yhtiön kasvu ei ole jatkunut viivoitin mallilla vielä ihmiskunnan historiassa, joten sen ennustamisesta tuskin montaa pistettä voi antaa.

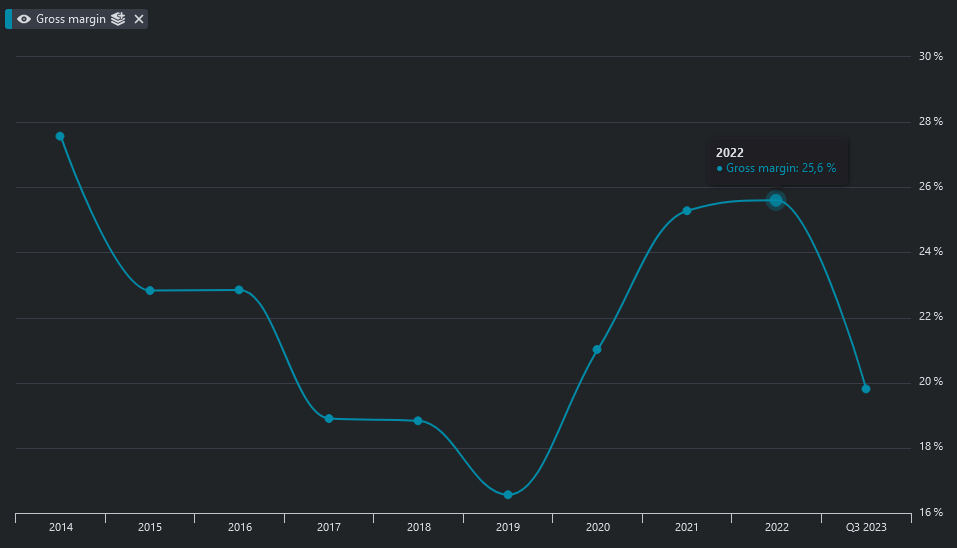

Entä katteet? Kun jo H1/2020 katteet olivat mielestäsi surkeat, niin ne olivat itse asiassa juuri vasta kääntyneet nousuun sillon monen vuoden laskun jälkeen. Ja jatkoivat paranemista vuoden 2020, 2021 ja vielä kolmannen vuoden 2022. Vuoden 2023 heikkouden aikana ne palasi samoille tasoille, joista vuoteen 2020 lähdettiin.

Toi on vähän sama kuin sanoisi osakkeen olevan täysin ylihinnoiteltu 50 dollarissa, 100 dollarissa, 200 dollarissa, 300 dollarissa ja 400 dollarissa. Ja sitten julistaisi olleensa oikeassa, kun osakkeen hinta on 220 dollarissa. Tai no… niinhän sä olet juuri tehnyt. Jos olisi tuona aikana ottanut näkemystä osakkeeseen eikä vain huudellut keskustelupalstalla, ainoa lopputulos shorttaamalla olisi ollut -100%. Olisi hävinnyt koko sijoituksensa.

Mutta ehkä sijoitustuotolla ei täällä sijoituspalstalla ole merkitystä. Vaan ainoastaan sillä, että marginaali on jossain vaiheessa, useamman vuoden nousun jälkeen laskenut.

Nykyhetki on toki myös väärä aika tarkastella “kuka oli oikeassa” – Teslan tarina jatkuu ja vasta tulevaisuudessa nähdään, mitä marginaaleille tapahtuu. Itse oletan, että se kääntyy takaisin nousevaan trendiin tulevina vuosina. Mikään liiketoiminta ei kehity lineaarisesti, vaan kehitys on aaltoliikettä. Niin operatiivisen liiketoiminnan, kuin osakekurssinkin.

Ei olekkaan mutta aika vahvasti sinä ja Gary Black ovat ennustaneet viivoittimen avulla Teslan marginaalien kasvua vai mitä?

Juurikin näin, 2020-2022 nähtiin raju buumi BEVeissä ja Tesla oli siellä valmiina nappaamaan leijonanosan jättimäisestä kysynnästä ja valtioiden tukiaisista höystettynä nollakoroilla. Katteet räjähti kun kysyntä ylitti tuotannon ja valtiot jakeli rahaa päälle kuin karkkia.

Tätä ajanjaksoa voidaan pitää poikkeuksellisena ja monen mielestä poikkeuksena, siksi onkin perusteltua olettaa että Teslan BEVien katteet tulevat tippumaan polttisten tasolle tulevaisuudessa. Gross marginissahan Tesla on jo useamman polttisvalmistajan takana.

Laitatko suoria lainauksia kiitos niin on helpompi vastata näihin kun tietää mitä kirjoituksia oikein tarkoitat.

Minä en muistaakseni ole käyttänyt Teslan kurssikehitystä perusteena kenenkään oikeassa tai väärässä olemiseen mutta saatan hyvin muistaa väärin.

Eli suorat lainaukset tähän kiitos niin katsotaan mitä on sanottu.

No nyt kun nostit tämän itse esiin niin puhutaanpa mikä on ollut Tesla sijoittajan tuotto vaikkapa sinun Tesla TC hypetys jaksosta (joka tuli 13.10.2021) lähtien. Kurssi oli tuolloin 272 taalaa noin karkeasti ja tällä hetkellä se on jotain 219 taalaa.

Osinkoja ei ole jaettu joten sijoittajan tuotto on ollut karkeasti -20%.

Teslan PE on tälläkin hetkellä se PE55 tjsp joten kuinka hyvä tuotto-odotus mielestäsi osakkeella on ottaen huomioon että EPS laskee tasaisesti huippujen ollessa 2022 Q4?

Käydäänkö läpi sinun Tesla TC jakso tarkemminkin? Puhutaanko vähän sinun ennusteestasi että EPS kasvaa ekspontentiaalisesti?

Miten meni noinniinkuin omasta mielestäsi?

Eikö näitä viivoittimella vedettyjä ennusteita kuitenkin ollut vielä vuosi pari sitten? Muistan aiemmasta kaivelustani sinun yhden väittelyn @Seinakadun_Keisari kanssa missä kyselit kumpi liikevaihto vai kate sen aikaisessa Gary Blackin ennusteessa seuraaville vuosille ei tule pitämään paikkaansa. Ihan oikein silloin @Seinakadun_Keisari arvioi, että ei kumpikaan.

Anyway vanhaa track recordia mielenkiintoisempaa olisi arvioida nykytiedon valossa tulevaa kehitystä mitä sinä ja ainakin @PutMoneyToMakeMoney olette ansiokkaasti tehneetkin joitain päiviä sitten. Nähdäkseni varsinkin @PutMoneyToMakeMoney ennusteet ovat ihan utopiaa enkä niihin palaa sen enempää, koska nostit mielestäni hyvin ne kohdat esiin miksi koen ne ihan toiveajatteluksi.

Katteita ajattelen nähdäkseni 2021-2022 oli ns. perfect storm Teslan kannalta. Korot olivat alhaiset ja talous kävi Teslan kannalta oleellisilla markkinoilla kuumana. Samaan aikaan kilpailu oli varsin maltillista sähköautomarkkinalla, kun moni kilpailija joka uskalsi yrittää tuotannon nostamista kohtasi tuotantoketjuissa pullonkauloihin mitkä johtivat pitkiin tilauskirjoihin ja toimitusvaikeuksiin. Samaan aikaan Tesla teki hyvää työtä omien toimitusketjujensa kanssa ja sai ajettua tehtaitaan käytännössä täysillä käyttöasteilla ja myytyä tuotteen markkinaan. Sama kannattavuus kehitys nähtiin monella muullakin toimialalla kuten esimerkiksi kotoisella Harvialla.

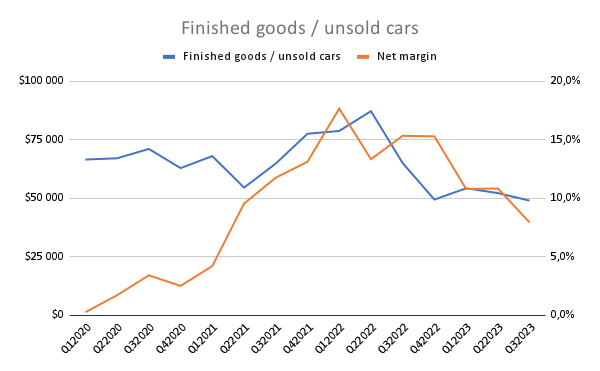

Omasta mielestä Teslalla on aika paljon näytettävää vielä, jotta uskoisin noiden vuosien kannattavuustason olevan se Teslan “normaalitaso” eikä huippuvuosien kannattavuustaso. Mikäli haluaa Teslan valuaation perustaa olemassa oleville liiketoiminnoille, niin yksi isoimpia osia siinä on osata arvioida tarpeeksi tarkasti tuo normaalitaso kannattavuudelle. Tässä pari käppyrää ajatukseni tueksi:

Unsold cars / finished goods eli suomennettuna “keskimääräisen varastotuotteen arvo” on laskettu:

finished goods / (deliveries / 75 * days of supply)

Finished goods sisältää myös muuta kuin autoja, mutta niiden vaikutus on arvioni mukaan vähäinen lopputulokseen. Kaava myymättömien autojen määrälle on

deliveries / 75 * days of supply

Koska Tesla ilmoittaa shareholder deckillä näin

(1)Days of supply is calculated by dividing new car ending inventory by the relevant quarter’s deliveries and using 75 trading days (aligned with Automotive News definition).

Toki “tarinasijoittajat” voivat antaa uusille tulevaisuuden liiketoiminnoille ihan mitä arvoja vaan ja se heille sallittakoot, mutta itseäni kiinnostaa enemmän autoliiketoiminnan kehitys, koska siitä Teslalla on kiistatta jo näyttöjä.

Ihan mielenkiinnosta onko sinulla näkemystä milloin Tesla pääsee EPSillä mitattuna yli tuon 2022 Q4?

Jos Teslan Q4/22 oli 1.07 GAAP tasolla ja Q3/23 eli viimeisin oli 0.53 niin EPSin pitäisi kasvaa yli 100%.

Ilman hokkuspokkusta ei varmaan tapahdu ihan heti, tod.näk. joudutaan odottamaan sen 25k auton tuloa massavalmistukseen.

Niin mikä tekemäni ennuste tarkalleen ottaen on utopiaa? Aika tökeröä täräytellä tälläistä ilman mitään detailia. Olen antanut perustelut kaikkeen, joten voisit ehkä tarkentaa väitettäsi?

Jukka Lepikkö jo viestien vaihdossa sinun kanssa perusteli miksi ei 20 miljoonan auton vuosituotantoon päästä vuonna 2030 ja myöhemmin mainitsemasi 14-15 miljoonan auton vuosituotanto vuodelle 2030 on myös oman näkemykseni muukaan ihan utopiaa samoista syistä.

Jukan perustelut suurelle tehtaiden määrälle perustuivat työlukuun 20%, joka on mielestäni pahasti pielessä ja tätä vastaan pyrin perustelemaan melko kattavasti.

Etkö siis usko parempaan kehitykseen tuotannossa Next Gen tuotteiden kanssa?

Tässä nyt otos USA:sta ja kiteytettynä niin tällä hetkellä Gen Z:n kiinnostus rajussa laskussa. Niistä joita kiinnostaa oli kyllä Tesla kirkkaasti suosituin. Tuossa nyt ei oltu eroteltu tuloluokkia mutta ko. ikäryhmä taitaa ostella niitä noin $10k tai alle menopelejä, joka jo itsessään rajaa EV:t pois. Jostain luin sitäkin että niitä ei mielletä erityisen miehekkäiksi ajokeiksi, lähinnä profiloitunut nörtti-autoksi, eli sekin tuossa iässä voi vaikuttaa osalla.

Tämä oli myös aika mielenkiintoinen löydös että “Given a choice of two otherwise identical vehicles that are priced the same, 83% said they would choose a hybrid that didn’t require plug-in charging over an EV that did.”

Eli suurin osa mieltää lataamisen vaivalloisena ja yhtenä isoimmista miinuksista. Tuo asia tuskin tulee kovin pian muuttumaan. Mielikuvat ovat varmasti isoin haaste koko segmentille.

“Most Americans remain unconvinced that the value of owning an EV outweighs the risk and inconvenience.”

Elonin toilailut muuttivat 37%:lla mielipiteet Teslasta negatiiviseksi. Ainoastaan 15% kertoi ostavansa Teslan todennäköisemmin niiden johdosta. Ja 48% sanoi että ei vaikuta mitään.

Myös tämä oli huolestuttavaa että "The U.S. faces a road safety crisis. Traffic fatalities

jumped 18% from 2019 to 2022, the most recent year for which data is available, as fatal crashes involving speeding rose 21%."

Artikkeli vähän vanha mutta pähkinänkuoressa EV:t ovat 50% useammin kolareissa kun vastaavat polttomoottoriset. Tämä jo itsessään nostaa sähköautojen vakuutusmaksuja vielä entisestään joka ei voi olla vaikuttamatta ostopäätöksiin.

Myös latauksien hinnat ovat jatkuvasti nousseet ja jos joutuu paljon turvautumaan latauspisteisiin on sähköautolla ajaminen jo kalliimpaa per km kun bensalla, erityisesti amerikassa.

Toki muu maailma sitten erikseen, mutta saman suuntaista kehitystä on suomessakin. Vakuutusmaksut nousee ja esim. uusilla Teslan V4 latureilla maksaa Teslan lataaminen 0,40€/kWh ja ei-Teslan lataaminen 0,60€/kWh. Lähteenä io-tech:in Porissa tekemä YouTube video (ennen kun taas joku alkaa huutelemaan mutuilusta).

Tuota laturi-infran tappiollisuutta pidän yhtenä isoimmista haasteista, koska esim. kaupat joutuvat joko nostamaan latausten hintaa rutkasti tai sitten sisällyttämään sen hintoihinsa. Tuolla Kempower ketjussa tein leikkimielistä laskelmaa ja sen mukaan tuo 0,40€ on juuri ja juuri omakustanne hinta että saa laitteiston katettua. Siinä en tosin muistanut ottaa huomioon että sähköyhtiöillä on perusmaksut aika järkyttävät noin isolle tehomäärälle. En tiedä suomessa, mutta amerikassa ne on lukemani mukaan tuhansia per kuukausi per latauskenttä. Vaikea nähdä miten esim. kaupat haluaisivat noita ylläpitää tulevaisuudessa. Teslallekin näiden latausasemien ylläpitäminen tarkoittaa aikamoista kuluerää joka on pois tuloksesta. Teslalla on niitä kuitenkin yli 50 000, joten mistään ihan pienestä asiasta ei Teslankaan mittakaavassa ole kysymys jos latausasema oletetusti keskimäärin tuottaa tappiota.

Itse näkisin Teslan paljon kiinnostavampana sijoituskohteena jos luopuisivat autojen valmistuksesta kokonaan. Se ei historiassa ole koskaan ollut kovinkaan tuottoisa bisnes kuin hetkellisesti, ja todennäköisesti näin tulee olemaan myös tulevaisuudessa.

Disklaimeri tähän loppuun että kirjoitus luonnollisesti sisältää myös omia näkemyksiä, joten ei väännetä ja väitellä niistä kiitos.

En. Eikä sillä niin väliäkään, koska en usko kysynnänkään riittävän mainitsemiisi tuotantomääriin vuonna 2030.

Et siis ymmärrä uuden valmistusteknologian mahdollistamaa tuotantoteknistä ja tuotantotaloudellista kehitystä.

Koko Teslan strategia on alusta alkaen perustunut tämän avulla luotuun kysynnän kasvattamiseen.

Accelerate world transition to sustainable energy…

Jännästi valitsit kolmesta tehdystä TC/Tesla jaksosta juuri keskimmäisen, kun kurssi oli korkeimmillaan.

Ensimmäinen Tesla-jakso tuli 19.5.2021, jossa perustelin pitkän kaavan mukaan oman sijoitusteesin ja otin Teslan ensimmäisenä osakkeena pitkään holdiin tuohon TC-salkkuun. Ehkäpä se hetki on luonnollisempi alkaa laskemaan tuottoa, jos näin nyt pitää tehdä. Teslan osake oli tuolloin $188. Tuotonlaskennan näkökulmasta myös huomionarvoista, että irtaannuin tuosta pitkästä positiosta ensi kertaa syksyllä -22, kun heikkous alkoi näkymään (kerroin siitä niin täällä kuin videoilla). Osake oli tuolloin ~300 dollarissa.

Kolmannen Tesla jakson julkaisupäivänä viime vuonna osake taas oli 129 dollarissa.

En tietääkseni ole pidempään aikaan väittänyt, että Teslan tuotto-odotus olisi nykykurssilla mitenkään erityisen korkea. Itse asiassa, kuten olen täällä viimeisen puolen vuoden aikana useamman kerran kertonut, olen shortannut osaketta. Olen siis nähnyt etenkin lyhyellä aikavälillä selvästi enemmän lasku- kuin nousuvaraa.

Mielipidettä kannattaa vaihtaa silloin, kun näkee tilanteen muuttuvan. Ei kannata jäädä roikkumaan yhteen näkemykseen silloin, kun se osoittautuu vääräksi.

Kiinnostun Teslasta taas long-puolella, jos se laskettelee $170-180 haarukkaan. Toivottavasti niin myös käy.