Siinä tapauksessa 2.5milj vuonna 2025 voi unohtaa. Lisämyynti voi tulla vain Y:stä ja CT:stä

Minä olen aina kritisoinut vain sinun ja muiden yltiöoptimistisia kasvulukuja tyyliin ”2.5milj vuonna 2023 on jo lähes varmaa”

Kasvuennusteet ovat edelleen liian optimistisia, jopa vuodelle 2025, puhumattakaan vuodesta 2026

Edit: lukuja pöytään mieluusti myös vuodelta 2026 per automalli

6 tykkäystä

Väitän, että Teslan kokonaismyynti ei kasva tänä vuonna ollenkaan. Y:n myynti taittuu joka tapauksessa, facelift tuo loppuvuodesta piristystä, mutta ei tarpeeksi. Teslan mallisto on aivan liian suppea, lisäksi 3 ja Y kilpailevat liikaa toistensa kanssa. Hinnanalennuksillakin tulee rajansa jossain vaiheessa vastaan.

Katsotaan vuoden lopussa.

2 tykkäystä

Laskelmassani M3 myynti on 600k ja siinä on kasvua tältä vuodelta 100k. Sen verran on tuotantokapasiteetti. 3:sta voi tehdä vain Fremontissa ja Shanghain yhdellä linjalla

1 tykkäys

Pekastakin kuoriutui FSD-believer:

5 tykkäystä

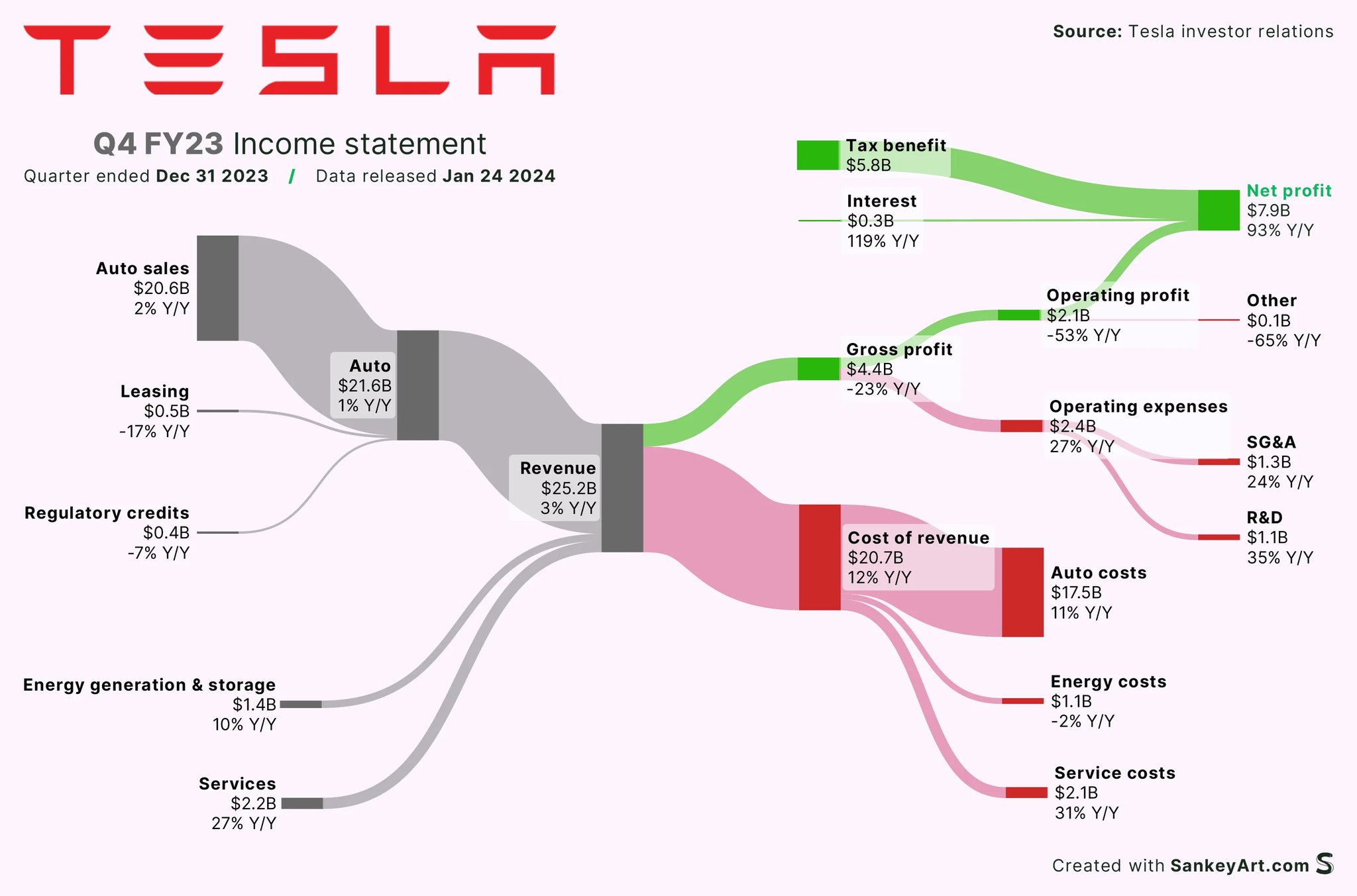

Tätä kuvaa katsoessa tuo verotuen osuus tuloksesta sattuu silmään pahasti. Jos nettotuloksesta 2/3 riippuu yhtiön ulkopuolisesta tekijästä, johon jenkkien presidentinvaalit vaikuttavat suoraan, ei sitä voi pitää mitenkään positiivisena tekijänä firman kannalta.

Edit: verotuen määrä ilmeisesti q4 jättimäinen johtuen kertaluontoisesta 5,9mrd potista. Otan takaisin arvostelun ja jätän vain kuvaajan ihmeteltäväksi.

Visuaalisena ihmisenä tästä hahmottaa kulurakennetta aika paljon paremmin kuin rivejä ynnäämällä.

8 tykkäystä

Teslan uusi 500 miljoonan investointi Dojoon ![]()

7 tykkäystä

Key Tesla System Breached – Hackers Hit the Jackpot | Tivi in English

Milloinkahan näitä hakkerointeja sähköautoihin yleensäkkin käytetään rikollisessa mielessä, ei varmaan mene kauan ![]()

1 tykkäys

“Teslan mallisto on liian suppea” on ollut argumentti jo vuosien ajan. Se on vuosi toisensa jälkeen osoittautunut huonoksi ja vääräksi argumentiksi. Kun Teslalla on tarjota neljä hinta/laatu-suhteeltaan erinomaista tuotetta hieman eri hintaluokissa, sen kokonaiskysyntä on vuosi vuodelta kasvanut vahvasti. Tesla Model Y on itse asiassa Teslan vanhin malli, koska muut mallit on faceliftattu sen julkaisun jälkeen. Viime vuonna Model Y:n myynti kasvoi yli 480.000 yksiköllä (+64 %).

Se, että siitä tuli maailman selkeästi myydyin auto (kaikki voimalinjat) kertoo kyseisen mallin ja ylipäätänsä Teslan hyvästä hinta/laatu-suhteesta. Kannattaa kuunnella, mitä kuluttajat kukkarollaan äänestävät. Tuota saavutusta entisestään korostaa se, että BEV-markkinaosuus on vahvasta kasvustaan huolimatta edelleen globaalilla tasolla tarkasteltuna hyvin pieni vähemmistö ja sen kasvu tulee tulevinakin vuosina olemaan vahvaa. Globaali BEV-markkinaosuus on vain vähän yli 10 %. Konservatiivisinkin ennustein tuo tulee tuplaamaan vuoteen 2027 mennessä ja todennäköisimmin triplaamaan vuoteen 2030. Välissä tullaan näkemään myös heikompia kvartaaleja. Tuo kasvu on kokonaisuudessaan valtava kasvuajuri Teslalle.

Kuten todettu Teslan myynti on edelleen ollut vahvalla kasvu-uralla. Myytyjen autojen määrä on kasvanut niin 10 vuoden takaa kuin vuodesta 2020 lukien yli 50 % CAGR. Vaikka puheista ja uutisoinneista voisi saada toisenlaisen kuvan, Teslan myyntimäärät kasvoivat ~40% niin vuonna 2022 kuin myös 2023. Ainoa mikä Teslalla on sakannut, on sen marginaalien laskusta johtuva tuloskunto. Jos marginaalien lasku olisi nyt tulossa päätökseen, tulos kääntyisi myynnin kasvun vetämänä uudelleen vahvaan nousuun. Tästä saatiin jo viimeisimmässä raportissa pientä toivoa, kun sekä automotive gross margin että operating margin kääntyivät ensimmäistä kertaa nousuun yli vuoteen. Tammikuussa hintoja on taas laskettu, joten Q1 marginaaleihin liittyy paineita, mutta ehkä marginaalien pohja on nyt kuitenkin suurinpiirtein viimeksi nähdyillä tasoilla.

Pinnan alla on kuitenkin tapahtunut ihan oikeita asioita niin operatiivisesti kuin liiketoiminnan kannattavuuden tasolla. Alla olevasta graafista näkee, kuinka eri liiketoimintojen kannattavuus on kehittynyt. Huomattavin on energialiiketoiminta, jonka marginaalit on edelleen pienestä skaalasta huolimatta on nousseet yli 20 prosenttiin. Yli 300 miljoonaan kasvanut tulos sillä puolella alkaa pikku hiljaa vaikuttamaan koko yhtiön tulokseen. Teslan kaikki Megapackit valmistetaan Lathropin Megafactoryssa. Siellä on käytössä vasta yksi tuotantolinja, jonka ramp-up vaihe ei ole vielä saavuttanut maksimitasoaan. Tänä vuonna Lathropiin avataan toinen linjasto, joka tuplaa kapasiteetin 40GWh. Samalla kannattavuuden voi odottaa entisestään parantuvan. Kiinaan on parhaillaan rakenteilla toinen 40GWh tehdas. Parin vuoden sisään Megapack kapasiteetti siis yli nelinkertaistuu nykytasolta.

Nykytiedoilla pitäisin ihan järkevänä ennusteena autojen myyntimäärän ka. 15 % kasvua seuraaville kolmelle vuodelle (tämä vuosi hitainta kasvua). Samaan aikaan tulos voisi kasvaa ~25 % p.a. (marginaalien paraneminen kustannussäästöjen kautta, hyväkatteisen energialiiketoiminnan kasvu jne.). Tällöin tulos lähes tuplaisi nykytasoilta vuoteen 2026. Vuodesta '26 eteenpäin näkymä voi olla vielä parempikin, kun Next Gen saadaan ulos (+mahdollisesti muitakin uusia malleja) sekä näkymä FSD:n, Optimuksen yms. kanssa on kirkastunut.

Kirjoitin aiemmin tässä kuussa odottelevani järkevämpää ostopaikkaa $170-180 tasoilta. Tuloksen jälkeen tultiin jo dollarin tarkkuudella tuohon rangeen. Se on varmaan ihan järkevä taso aloittaa position rakentaminen. Toki tuotto-odotus paranee, jos heikko sentimentti laskee kurssia tuota rajumminkin. Teslan osake historiallisesti ylireagoi molempiin suuntiin. $150 olisi seuraava lisäyspaikka. Yleinen negatiivinen sentimentti cleantech/EV-yhtiöiden osalta voi antaa erityisenkin hyviä ostopaikkoja tänä vuonna, pitkään sijoitukseen.

25 tykkäystä

Teslan kasvua arvioitaessa kannattaa mielestäni huomioda, että tähän asti myydyistä Tesloista suurin osa on myyty neitseelliseen markkinaan: ostettu Tesla on ollut ostajan ensimmäinen EV ja ensimmäinen Tesla.

Jos mallisto junnaa paikallaan, kuinka moni 3/Y omistaja vaihtaa uudempaa samanlaiseen? Vai vaihdetaanko mielummin toisten merkkien uutuuksiin? Vaikka pelkän designin ja statusarvon (naapurien ja työkaverien pitää huomata uusi autosi) takia.

Kapean malliston todellinen TAM on huomattavasti pienempi kuin teoreettinen markkina. Missä vaiheessa nykyinen mallisto saavuttaa saturaatiopisteen ja uusien mallien ominaisuuksiin natsaavat ostajat loppuvat?

9 tykkäystä

Tesla-omistajathan on ihan tutkitusti aika merkkiuskollisia: Here’s What Tesla Owners Are Buying Next | Carscoops

Ja tosiaan koko mallistohan on aika vastikään päivitetty/päivitetään eli en kyllä olisi kovin huolissani.

Sitten kun markkinoille tulee oikeasti Tesla-killer (uusi model Y tms.) eli joka tarjoaa niin kovaa vastinetta rahalle että mahdollisuus on nousta maailman myydyimmäksi autoksi niin voi alkaa huolestua. Legacyilta sitä ei ole tulossa, Kiinasta voi tullakin.

1 tykkäys

Kuten sanoin aika näyttää. Pörssikurssista voi sanoa samaa, mutta onhan se aina huolestuttava merkki, jos kysyntää joudutaan paikkaamaan hinnan alennuksilla, ei se ainakaan tulosta paranna ja hintojen nostaminen takaisin on aina vaikeampaa.

Ihan muutoin mielenkiinnosta kannattaa Yle Areenasta katsoa dokumentti Henry Fordista. Hämmästyttävää samankaltaisuutta nykyhetkeen sekä myös Muskiin, toivottavasti Teslan ei kuitenkaan tarvitse alkaa valmistamaan Fordin panssarivaunujen sijasta sotarobotteja. Historia: Henry Ford | Yle Areena

3 tykkäystä

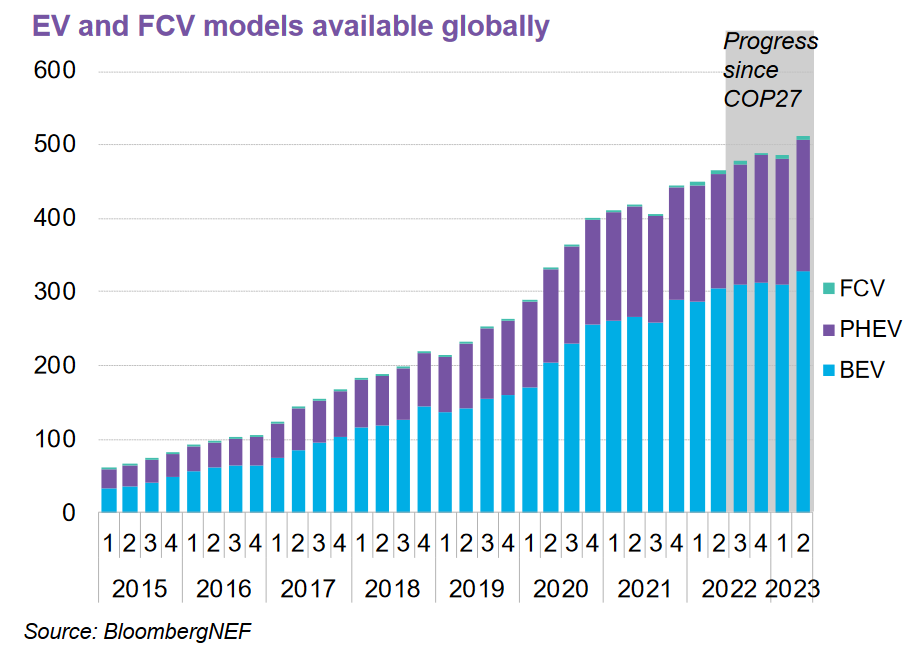

Näin voisi mutuilla, mutta data ei tue tätä näkemystä. BEV-malleja oli jo viime vuonna yli 300 globaalisti. Silti Teslan neljän mallin valikoima toimii erittäin hyvin.

Eniten EV-malleja oli Euroopassa, 262 eri vaihtoehtoa. Tesla onnistui tästä huolimatta kasvattamaan markkinaosuuttaan Euroopassa viime vuonna, myös sähköautomarkkinan sisällä.

Millä tavalla BEV-markkina on ollut esim. vuoden 2020 lopusta neitseellinen? 3 vuotta sitten kuluttajalla oli valittavana yli 250 mallia, nyt vähän yli 300. Mallien määrän kasvu on itse asiassa viime vuosien aikana selvästi hidastunut.

7 tykkäystä

Väittäisin, että Teslan kohdalla merkkiuskollisuutta on tukenut kilpailukykyisten vaihtoehtojen vähyys, mikä johtuu BEV-markkinan vielä alhaisesta maturiteetista.

6 tykkäystä

Historiadata kertoo, että Teslaa on mennyt hyvin kaupaksi neitseelliseen markkinaan. BEV-markkinan saturoituessa on edelleen mielestäni virheellistä olettaa, että kasvukäyrä pysyy ennallaan.

13 tykkäystä

Yksi tekijä mikä voi vaikuttaa Teslan tämän ja ensi vuoden myynteihin on Model 2 odottavat ostajat. Varsinkin Jenkeissä Teslan latausverkosto on merkittävä kilpailutekijä ja vaikka muut merkit siirtyvät NACSiin niin siirtymäaikana muiden merkkien myynti oletettavasti tulee kärsimään.

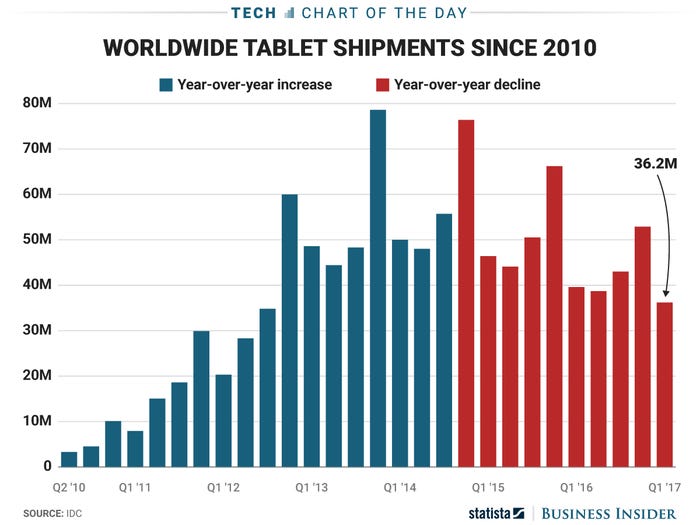

BEV myynnin ennustamiseen voi hakea vertailukohtaa esimerkiksi tablet-tietokoneista, jotka loi uuden tuotekategoria noin 15 vuotta sitten. Myynti kasvoi ensimmäiset vuodet rajusti neitseelliseen markkinaan ja tabletit söi läppärien myyntiä, mutta muutamassa vuodessa huippu oli saavutettu ja nyt on lasketeltu alaspäin.

4 tykkäystä

Mielenkiinnolla odotan sitä aikaa, jos ja kun (mikä on hyvin todennäköistä), että legacyjenki täytyy kasvattaa roimasti omaa BEV tuotantoa. Kuinka hyvin muut pystyvät kilpailemaan hinta/laatusuhteeltaan Teslan kanssa ja sen samalla olla myös kannattavaa bisnestä.

Mikään muu valmistaja ei pysty vielä todistetusti pärjäämään Teslalle puhtaissa sähköautoissa kannattavuudessa.

3 tykkäystä

Millä ihmeen perusteella? Perustuuko tämä johonkin yleiseen teoriaan?

4 tykkäystä

No ei todellakaan voi. Tässä on kyseessä olemassa olevan markkinan (autot n. 80 miljoonaa) teknologinen transformaatio parempaan teknologiaan. Ja samalla myös itse automarkkina jatkaa kasvuaan.

16 tykkäystä