Ikivanha juttu jo. Kamoon.

Joulukuun 10. muuttunut

Ikivanha juttu jo. Kamoon.

Joulukuun 10. muuttunut

Tämä on jo vanhempi uutinen, tuli muualla esiin jo muutama viikko sitten. Ei välttämättä tarkoita mitään mutta Q1 niitä ei asiakkaille toimiteta.

En ole edes ihan varma onko designia edes oikeasti finalisoitu, saati testattu yms.

Ei ole asiakkaiden eikä firmankaan etu, että tilausten odotusajat paisuvat liian pitkiksi. Lisäksi missio kestää vuosikymmeniä. Hetkellinen hintojen nousu tuo kassaan rahaa, joka menee suoraan tulevaisuuden kasvuun.

Siis on asiakkaiden etu että 2020 voidaan laskea hintoja jotta saadaan ICEjä syrjäytettyä eli silloin ei ilmeisesti ollut tuotanto esteenä mutta 2021 tuotanto on esteenä eikä haluta tilausaikoja liian pitkäksi?

Ja 2020 missio ei ilmeisesti ollut vuosikymmeniä pitkä?

Kyllä sulla ainakin selitykset löytyy, kuinka uskottavia ne on niin jokainen voi itse päättää.

Btw, nyt kun hehkutat battery daytä niin mites ne robotaxit, 2021 meni sekin jo eikä mitään näy? Autonomy day oli ennen battery daytä ja senkään lupaukset ei ole edes lähelläkään lunastettu?

Eihän siitä ole montaa päivää kun täälläkin jaettiin dronekuvia Giga Texasin ikkunoiden läpi näkyvistä 4680-laitteistoista. Saamme varmasti lisää infoa 26. päivä tätä kuuta osavuosikatsauksessa.

Syvempää pohdintaa tuoreessa Leen ja Giesigen keskustelussa.

")

Voi kuule tunne on molemmin puolinen. Objektiivisesti jos vertaa niin Tesla sijoituscasena on ollut paljon tuottoisampi, kun on minua kuunnellut sinun sijaan.

Tesla herättää keskustelua koska kurssi on tehnyt gamestopit. Tuskin kukaan on eri mieltä siitä että kyseessä on hyvä yhtiö hienoilla kasvunäkymillä. Arvostus vaan on vähänkään konservatiivisemman sijoittajan silmissä melko älytön. Minä en ainakaan saa mitenkään kusetettua itseäni niin että saisin DCF ulos järkeviä lukuja Teslan kohdalla, vaikka otan huomioon kaikki mahdolliset teslabull YouTube videoiden ennusteet. On yritetty kyllä kovasti. Ehkä en vain osaa laskea. ![]()

Hienoa kun sulla on jokin DCF malli, voit laittaa sen tänne niin voidaan ihmetellä sitä ja saada selvää mikä tarkemmin tarkoitat. Yleensä kun Teslan arvostusta kommentoidaan niin se jää ilman perusteluita ja on lähinnä fiilistelyä perusteella “mutta kaikki muut autofirmat”. Sen toki myönnän että osinko- ja arvosijoittajan mielestä Tesla ON älytön sijoitus:D

Mutta arvostanet varmaan EPSssää? Alla WS ennusteita siitä.

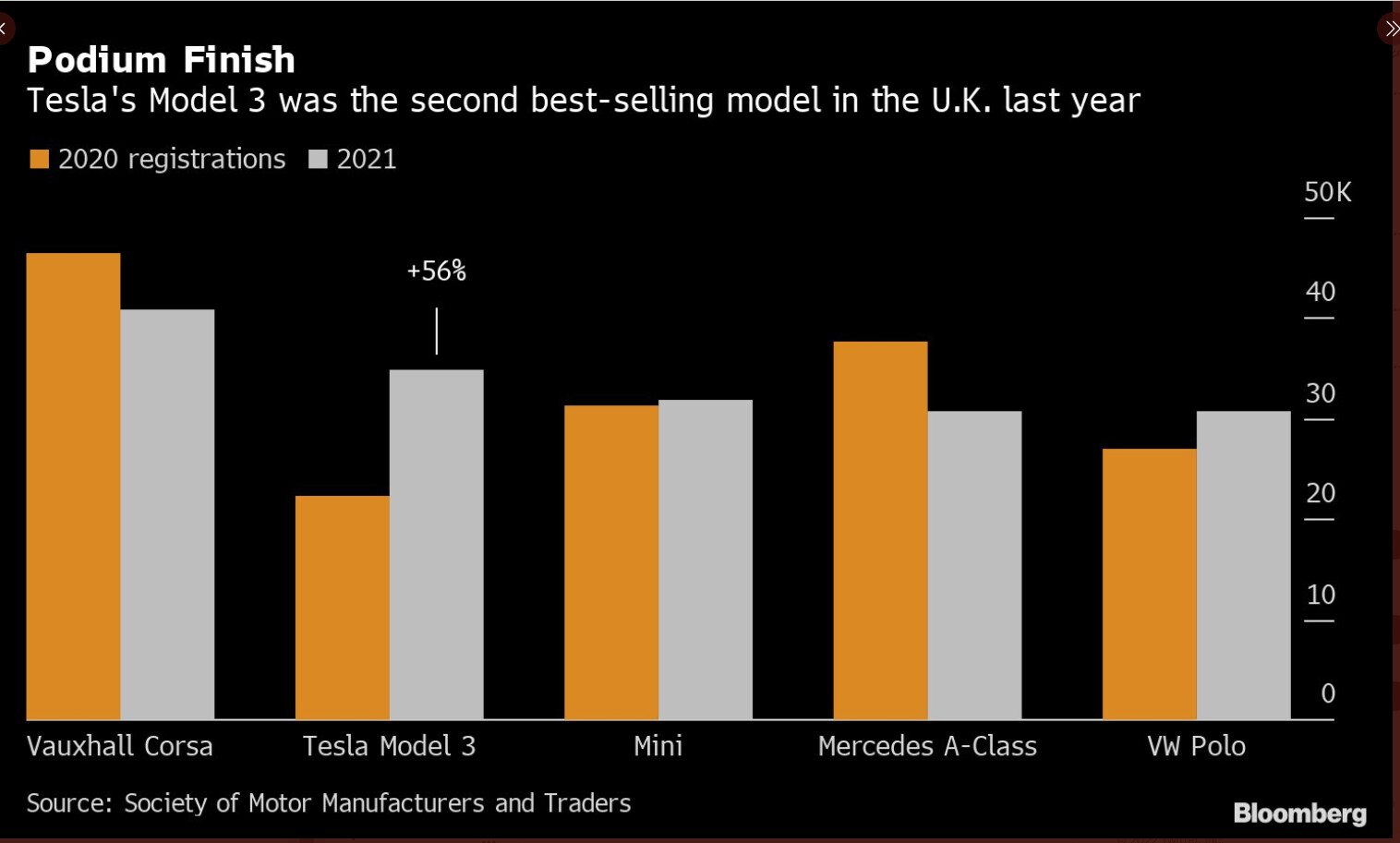

Tesla jatkaa voittokulkuaan. Tällä kertaa UK lukuja. Model 3 oli toiseksi paras myyvin auto ei vain EV vaan kaikkien autojen kesken. Vain Vauxhall Corsa myi enemmän UK:ssa.

Polttomoottoriautojen markinaosuus 2021 joulukuussa UK oli vähemmän kuin 50%, Tesla saavutti 9% markkinaosuuden ja samalla sai parhaimmin myyvän bradin VW:tä 8% ja Audi:lta 7%.

Joukuussa myös EV:t saavutti 26% markkinaosuuden kaikista myydyistä autoista UK:ssa.

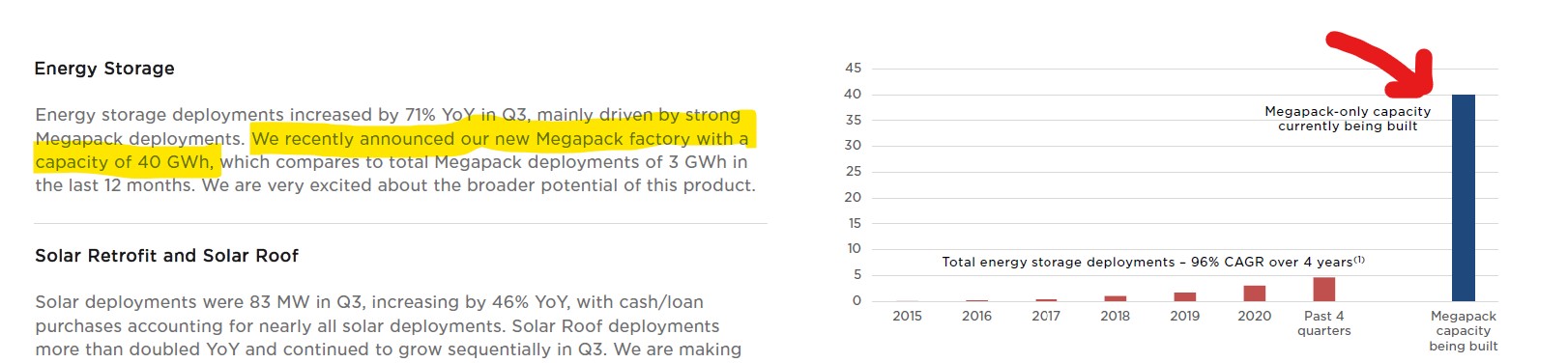

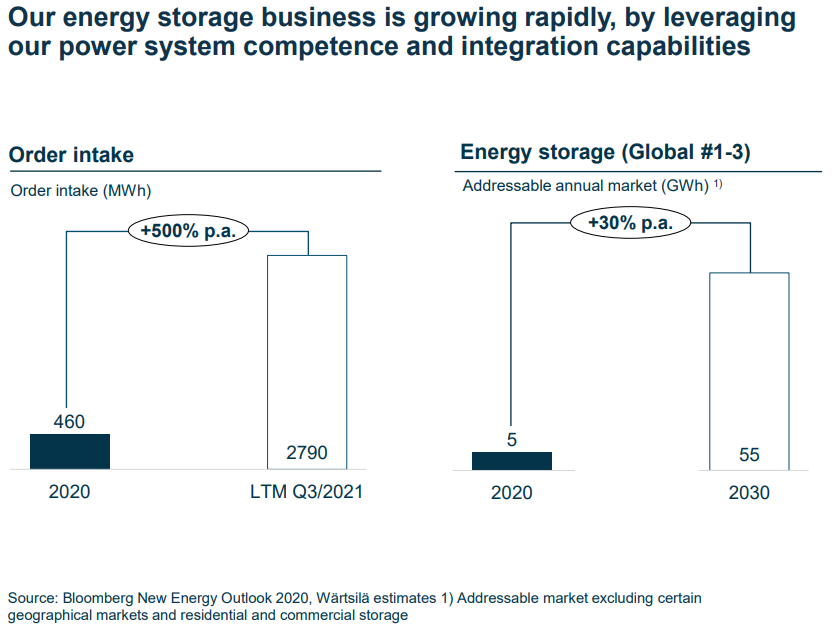

Olisi mielenkiintoista tietää mihin markkina-analyysiin Wärtsilä perustaa energy storagen v2030 ”annual addressable market 55GWh” arvionsa? Wärtsilä on varmaankin tietoinen, että pelkästään Tesla rakentaa tällä hetkellä 40GWh kapasiteettia pelkkää storage-tuotantoa varten Kalifornian Lathropiin? Eikä Tesla ole suinkaan ainoa joka tähyilee näille markkinoille. Lathropin storage-tehdas valmistuu loppukeväästä ja Tesla tilasi jo tälle vuodelle aiempien kennotilaustensa päälle 45GWh edestä LFP-kennoja CATL:lta. Näitä kaikkia lisäkennoja ei mitenkään saada käytettyä autoihin.

Screenshot 2021/Q3 ER -raportista:

LFP-patentit ja niiden vaikutus akkumarkkinoille

Moni varmaan tietää, että Teslan energiabisnes on pyörinyt vuosikausia paikallaan kun kennot on allokoitu autopuolelle. Energiapuoli on ihan syystäkin arvioitu lähes nollan arvoiseksi analyytikoiden toimesta. Harvempi tuntuu tietävän, että tilanne on muuttumassa tänä vuonna.

Storage -ratkaisuihin parhaiten soveltuvien edullisten LFP-kennojen käyttö on ollut rajattua tähän asti, koska niitä suojaa edelleen nobelisti J.Goodenoughin, Hydro Quebecin ja Montrealin yliopiston patentit. Kolme kriittistä patenttia on yhdistetty saman katon alle ja niitä lisenssoi keskitetysti LiFePO -konsortio (https://www.lifepo4ag.com/):

Konsortio veloittaa lisensoijia jokaisesta valmistetusta LFP-kilogrammasta. Rojaltit ovat tähän asti tehneet LFP:n laajemmasta käytöstä epäedullista Kiinan ulkopuolella. Tämä rajoite kuitenkin poistuu huhtikuussa 27.04.2022 viimeisen patentin vanhentuessa USA:ssa. Juuri tästä syystä Tesla rakentaa Lathropiin Kaliforniaan 40 GWh megapack -tehdasta parhaillaan. Tehdas siis keskittyy pelkästään stationary storage -moduulien massatuotantoon eikä lainkaan autojen akustoihin.

Taustoitetaan vielä hieman miksi tällä huhtikuussa vanhentuvalla patentilla on merkitystä: Kuten tunnettua niin LFP:n energiatiheys on heikompi kuin NMC ja NCA -kennoilla eikä niitä ole painonsa takia käytetty henkilöautoissa laajalti. Paikallaan seisovissa storage -akustoissa paino taas ei ole haitaksi. LFP:lla on lisäksi pidempi cycle life joka on storage-ratkaisuissa tärkeää (enemmän lataussyklejä → pidempi käyttöikä → edullisempi elinkaarikustannus → parempi ROI).

Musk ilmoitti jo aiemmin, että myöskin pääosa Teslan autotuotannosta (noin 2/3 arviolta) siirtyy LFP-kennoihin kustannusten alentamisen ja LFP-kennojen katodipuolen raaka-aineiden erinomaisen saatavuuden takia. Tesla aloitti siirtymän jo hiljattain muuttamalla Kiinassa valmistetut short range M3 ja MY käyttämään prismaattisia LFP-kennoja. Yllämainitun kriittisen LiFePo-patentin vanhennuttua oletettavasti kaikki short range -Teslat (myös made in USA) siirtyvät LFP-kennoihin. LFP on ilman rojalttikuluja arvioiden mukaan lähes puolet NMC ja NCA -kennoja halvempi (per kWh) nykyisillä raaka-ainehinnoilla. Erkki Vesolankin viittaama v2020 BloombergNEF -survey sanoo, että halvimmillaan kustannus on $80/kWh (LFP) vs. yleinen kaikkien kennojen keskiarvo $137/kWh. Tämä johtuu siitä, että LFP-katodeissa tarvittava rauta on selvästi halvempi materiaali kuin nikkeli ja koboltti joita tarvitaan long range -kennoihin (NMC ja NCA).

LiFePO-konsortio teki vuosikymmen sitten kiinalaisten akkuvalmistajien kanssa poikkeusdiilin ettei Kiinan markkinoilla käytettävistä LFP-kennoista tarvitse maksaa rojaltteja. Tästä syystä esimerkiksi BYD käyttää LFP:ta laajalti ja ymmärtääkseni maksaa rojaltteja per kg Eurooppaan toimitetuista sähköbusseista. Teslan lisäksi muut länsimaiset autovalmistajat eivät ole vielä ottaneet LFP-kennoja käyttöön edes Kiinassa, koska toistaiseksi kukaan muu Teslan lisäksi ei ole saanut kelvollista rangea aikaiseksi LFP:lla henkilöautokäytössä. LFP:n heikompi energiatiheys edellyttää auton auton energiatehokkuudelta enemmän tai akuston koko&paino kasvavat liian suureksi (heikko energiatehokkuus vaatii enemmän kWh-kapasiteettia → kapasiteetin tuoma lisäpaino tiputtaa rangea → vaaditaan entistä enemmän kennoja+tukirakenteita (painoa) saavuttamaan haluttu range → negatiivinen kierre). Tesla on tätä painon aiheuttamaa haastetta taklannut mm. kevyillä valetuilla alumiinirungoilla. Kilpailijoista ainakin VW & Ford (kaupallisten ajoneuvojen osalta) ovat ilmoittaneet seuraavansa Teslaa LFP:ssa lähivuosina. VW:n hiljattain järjestämässä Power Day -tapahtumassa Herbert Diess ilmoitti VAG-konsernin aikovan tulevaisuudessa käyttää ”entry level” -malleissa LFP-kemiaa:

“These cells are cheap and robust, they can withstand many charging cycles,” says Frank Blome, head of the Center of Excellence Battery Cell. “This makes them very promising for vehicles with short ranges.”

Siinä oli hieman off-topic pintaraapaisua LFP:sta, mutta palataan kuitenkin itse asiaan eli energiabisnekseen ja tuohon Wärtsilän CMD:n mielestäni naurettavaan 55GWh 2030e arvioon. Teslan energiadivisioonan sijoittajatapaamisessa äskettäin kommentoitiin seuraavasti kun kysyttiin Lathropin 40GWh storage -tuotannon aikataulusta: “Almost half of that capacity will be available by the end of 2022.”. Samassa tapaamisessa puhuttiin, että yhteenlaskettu (sis. ilmeisesti Giga Nevada) storage-tuotanto 2023 loppuun mennessä saavuttaa 47GWh annualisoidun run-raten. Tiedän, että Tesla on optimistinen monessa asiassa eikä aikataulut aina pidä, mutta tuo tehdas on ihan oikeasti rakenteilla, rekryt käynnissä ja kennojakin on tilattu ohjeistuksen saavuttamista varten riittävästi. Jos Teslan ohjeistus toteutuu edes puoliksi niin tuo Wärren 55GWh v2030 -arvio näyttää huvittavalta. Just saying.

Business -näkökulmaa:

Oletetaan, että Tesla pääsee ohjeistukseensa v2023 Lathropin osalta. Tehtaan valmistama 40GWh (40000 MWh) tarkoittaisi 13333 megapackia (á 3 MWh) joiden hinnaston mukainen listahinta olisi noin $16,5 miljardia. Näitä kuitenkin myydään määräalennuksella, koska utility-käytössä harvempi haluaa ostaa 3MWh yksittäistä akkureserviä. Esimerkiksi 10kpl erissä ostettuna myyntihinta 40GWh tuotannolle olisi noin $13 miljardia hinnaston mukaan. Teslan tilauskirja on 2023 asti täysi tässäkin tuotteessa joten valmistus on lähinnä kennojen saatavuudesta kiinni. Jos tuon ohjeistetun 40GWh ja $13B vuosivauhdin suhteuttaa Teslan nykyisiin lukuihin niin se vastaa suunnilleen koko Teslan liikevaihtoa Q3-kvartaalilla. Autopuolen liikevaihto tunnetusti juoksee karkuun tällä hetkellä 70-80% vuosivauhdilla joten realistista olisi odottaa energiabisnekselle max 10-20% osuutta kokonaisliikevaihdosta lähivuosina. Markkinat taitavat silti odottaa pyöreää nollaa eikä kukaan analyytikko vaikuttaisi ymmärtävän tuon LFP-patentin raukeamisen merkitystä. Aihetta on lähinnä käsitelty akkuskenessä (mm. Jordan Giesigen videot suhteellisen selkokielellä selittää asiaa). En ota kantaa millainen gross margin näissä LFP-megapackeissa pidemmän päälle tulee olemaan, koska hintaa varmaan säädetään kysynnän mukaan jatkossa. Tuo patentin raukeaminen tuo markkinoille muitakin ja etenkin Kiinassa on valmiiksi tätä osaamista. LFP valmistettaneen jatkossakin perinteisinä prismaattisina kennoina eikä Teslan 4680 sylintereinä, koska rautakenno ei tarvitse samanlaista jäähdytystä kuin NMC/NCA joissa sylinterimuodosta on tiettyjä etuja.

Nykyisellä v2023 loppuun myydyllä listahinnalla 10kpl / $10M satseina yhden kWh:n myyntihinnaksi tulee noin $330. Hinta tulee silti varmasti alas kun muutkin lähtevät tähän bisnekseen. Tätä $330/kWh hintaa voi verrata BloombergNEF surveyn keskimääräiseen kWh-hintaan jos haluaa spekuloida gross margin -potentiaalilla enemmän. Megapackit toki vaativat BMS-järjestelmän, invertterin, johdotukset ja runkokin maksaa jotain eli ulkopuolisen lienee melko mahdotonta arvioida katteita. Oletettavasti uuden Lathropin tehtaan automatisoitu linjasto kuitenkin auttaa katteiden kanssa aiempaan Giga Nevadan puoli-manuaaliseen powerwall-tuotantoon verrattuna. Automaatiohan yleensä kannattaa investointina vasta kun skaala on tarpeeksi iso.

CATL:n 45GWh tilaus ja minne kennot päätyvät?

Tuota Lathropin 40GWh megapack-kapasiteettia on ymmärrettävästi kyseenalaistettu, koska se on yli 10x Teslan nykyinen storage-tuotanto. Äkkiseltään kasvu kuulostaakin järjettömältä. Vaikka olen lähes 10v seurannut akkubisnestä niin itsekin meinasi tippua tuolilta kun näki aikataulun (täysi kapasiteetti 2023 loppuun mennessä) ja 40GWh mittakaavan. Aiemmin tässä tehdashankkeessa ei olisi ollut mitään järkeä, koska kennoja ei yksinkertaisesti riittänyt storageen. Viime kesänä kuitenkin tuli lisää valoa kun CATL hankki vanhat tehdastilat Shanghaissa uuden 80GWh LFP-tuotannon tarpeisiin (80GWh = noin 2x Giga Nevadan kapasiteetti jotta mittakaavasta saa käsityksen). Viime syksynä Tesla tilasi kaikkien aiempien akkudiilien, Panasonicin uusien linjastojen ja oman uuden 4680 -tuotantonsa lisäksi tälle vuodelle yhteensä 45GWh LFP-kennoja CATL:lta. Jos näistä osa ei menisi stationary storageen niin tuo määrä vastaisi 800 000 short range -autoa (tämä siis viime vuoden tuotannon ja omien uusien linjastojen+panasonicin päälle, koska CATL-toimitukset alkoivat vasta hiljattain). Vaikka Tesla olisi kuinka tehokas niin noiden lisäkennojen päätyminen autoihin tarkoittaisi reilusti yli 2M vuosituotantoa joka on mielestäni täysin mahdoton tavoite v2022. Linkki CATL-uutiseen: CATL delivers first LFP cells to Tesla Giga Shanghai | electrive.com.

Paljonko CATL-kennoista sitten voisi päätyä autoihin? Teslan kennotarve lisääntyi 2021 loppuvuodesta kun Model Y:n toinen 250k vuosikapasiteetin GA-linjasto Shanghaissa valmistui (sama linjasto joka yllätti analyytikot kun tulikin 40k odotettua enemmän tuotantoa Q4:lla). Tänä keväänä valmistuu Model 3:n toinen GA-linjasto Shanghaihin (vanhan kaikista ensimmäisen rakennuksen sisään). Tämän toisen Model3 GA-linjaston kapasiteetin voi olettaa olevan 150k ajoneuvoa vuodessa kuten vanhalla rinnakkaislinjastollakin. Näiden GA-linjastojen jälkeen 800k lisäautoon riittävästä CATL-kennotilauksesta jää siis kennoja väkisinkin yli. Uusien GA-linjastojen 250k+150k lisäkapasiteetit huomioiden 45GWh tilauksesta pitäisi jäädä muuhun käyttöön 20GWh+ LFP-kennoja. Epäilen vahvasti, että ylijäävät kennot käytetään juuri Lathropissa Megapack-tuotantoon kunhan kriittinen LFP-patentti vanhenee 27.04.2022. Näitä kennoja ei voida käyttää Fremontin Model3 tuotantoon, koska Panasonicilla on yksinoikeus Pohjois-Amerikan osalta M3-tuotannossa. ModelY:n osalta Austinissa on jo 4680 -linjastot asennettu ja raporttien mukaan tuotanto alkanee 4680 kennoilla. Berliiniinkään LFP-kennoja ei ole järkeä kuskata, koska tällä hetkellä ModelY short range ei ole edes tilattavissa koko Euroopassa (eikä LFP sovellu long rangeen energiatiheyden vuoksi) ja Model3:lle ei ole edes linjastoa Berliinissä. Ainoaksi järkeväksi kohteeksi ylijääville 20GWh:lle jäänee Lathropin megapack-tehdas. Tämä täsmää myös lähes gigawatilleen Teslan energiadivisioonan sijoittajatapaamisen 40GWh Lathrop-ohjeistukseen ”Almost half of that capacity will be available by the end of 2022".

Ymmärrän ettei moni sijoittaja usko minkään bisneksen 10x kasvuun ja yleensä se onkin ihan terve suhtautuminen sijoitusmaailmassa. Mitä enemmän tätä asiaa on viime kuukausina kaivellut niin sitä todennäköisemmältä omasta mielestäni näyttää, että lähivuosina tämä lyö läpi isosti (ei pelkästään Teslan toimesta vaan muutenkin). LFP poistaa isoimmat haasteet raaka-aineiden saatavuudessa ja kennojen halpa hinta sekä pitkä käyttöikä tekee investoinnista aiempaa järkevämmän taloudellisesti. Jotain LFP:n skaalauspotentiaalista kertoo sekin, että CATL on raporttien mukaan saanut Shanghain 80GWh tehtaansa puolessa vuodessa 60% run-rateen (vastaa hieman vajaata miljoonaa short range -autoa). NMC ja NCA -kennoilla tällainen olisi ollut lähes mahdoton ramp-up vauhti.

Toteutuuko tämä Lathropin 40GWh Megapack-ohjeistus oikeasti ensi vuonna vai Elon time? En tiedä eikä edes Tesla luultavasti tiedä. Tosiasia on kuitenkin, että tehdasta on rakennettu jo pidempään ja se valmistuu ennen kesää. LinkedIn -rekryt tuotantorooleihin ovat olleet myöskin jo jonkin aikaa käynnissä. Samaan aikaan Wärtsilä sanoo, että 2030e koko markkina vuonna 2023 olisi 55GWh… Arvostan Wärtsilän osaamista monessa asiassa, mutta eivät he ainakaan kilpailijoiden tehdasprojekteja tai kennotilauksia tunnu seuraavan. Tai sitten lukevat liikaa TSLAQ twitteriä ![]() Toisaalta he käyttävät CMD-materiaaleissaan lähteenä Bloomberg New Energy Outlook 2020 -raporttia joten asiantuntemuksen puute voi olla ihan muualla. Joka tapauksessa 55GWh on täysin naurettava TAM-arvio vaikka asiaa miten pyörittelee. Suhtaudun itsekin kriittisesti Teslan lupauksiin, mutta tässä Lathrop casessa tarvittavat palaset (tehdas+kennotilaus) ovat mielestäni jo done deal eikä puhuta mistään powerpointeista tai Elonin katteettomista lupauksista.

Toisaalta he käyttävät CMD-materiaaleissaan lähteenä Bloomberg New Energy Outlook 2020 -raporttia joten asiantuntemuksen puute voi olla ihan muualla. Joka tapauksessa 55GWh on täysin naurettava TAM-arvio vaikka asiaa miten pyörittelee. Suhtaudun itsekin kriittisesti Teslan lupauksiin, mutta tässä Lathrop casessa tarvittavat palaset (tehdas+kennotilaus) ovat mielestäni jo done deal eikä puhuta mistään powerpointeista tai Elonin katteettomista lupauksista.

Toivottavasti tästä oli hyötyä. Joku täällä taisi aiemmin kysellä lisätietoja Teslan energiabisneksestä niin tässä pintaraapaisu siitä. Tekstistä tuli hieman pitkähkö, koska tuota LFP-asiaa on vaikea selittää selittämättä myös taustoja. Nytkään ei saanut kuin pienen prosentin ajatuksista tekstiksi. En jaksa kuitenkaan tämän threadin riitelyihin osallistua enempää, mutta häiritsi niin suuresti tuo Wärren/Bloombergin ”markkina-analyysi”, että oli pakko kertaluonteisesti kirjoittaa tänne.

Jos ihan villin arvauksen heittäisin miksi tuo Wärtsilän TAM on niin pieni, voisi johtua siitä että jos he keskittyvät nicheen ja laskevat vain kohteet joissa tarvitaan polttomoottoreita tms. lisänä. Eli ei ns isompia grid stability kohteita vaan täysin erillisiä standalone paketteja. Ehkä… Toivottavasti:D

Niiden uusien ja paljon isompien megapackien kustannuksien per kappale pitäisi pysyä samana kuin nyt tai laskea. Voisi olettaa että kate paranee merkittävästi vaikka määräalennus otettaisiinkin huomioon.

Hyvä teksti! Kirjoittele jatkossakin vain:)

Moro Junas, kiitos pitkästä ja ansiokkaasta tekstistäsi. Lyhyt kommentti tuohon Wärren storage-markkina-arvioon vuonna 2030: Lähteenä on tosiaankin Bloomberg New Energy Outlook 2020 ja kyseisestä luvusta on jätetty pois “tietyt maantieteelliset alueet sekä asuinrakennusten ja yritysten omat varastot”. Aihetta ei käsitelty tarkemmin marraskuun cmd:ssä, mutta siitä voisi kyllä jutella lisää yhtiön kanssa niiden silentin jälkeen. Q4-rapskahan tulee 28.1. Terv. Eki

Global Equities Research analyytikko Trip Chowdhry odottaa Tesla Cybertruck:sta tulevan kaksi versiota ja Tesla pitää Maaliskuussa 2022 virtual tuo pienempi CyberTruck esitetäänpated new vehicle. Chowdhry odottaa pienmmän CyberTruckin version olevan 15-20% pienempi nykyistä CyberTruckia.

Elon Musk esittää Tesla Product roadmapin jos tulee myös CyberTruck status esiin 26.1.2022.

Ah joo, ok. Ymmärsin väärin. Ymmärsin että puhe oli jo Cybertruckin toimituksista asiakkaille:D Tuo kuulostaa järkevältä odotukselta että esittelevät pienemmän version. Se olisi todella hyvä uutinen. Eurooppalaiset eivät vaivu ihan täysin epätoivoon:)

Amerikkalainen sähköautonvalmistaja Tesla siirtää kohutun Cybertruck-avolavansa tuotannon aloittamista vuoden 2023 alkupuolelle.

Ennen sarjatuotannon aloitusta Tesla hioo avolavansa ulkomuotoa ja ominaisuuksia entistä houkuttavampaan suuntaan, uutistoimisto Reutersin lainaama asioista perillä oleva lähde kertoo.

Itse odottaisin mieluummin Teslan virallista ilmoitusta, kuin luottaisin näihin “asioista perillä” oleviin tahoihin. Teslan kohdalla kun on näitä lopulta vääräksi tiedoksi osoittautuneita uutisia riittänyt kohtuullisen paljon. No, 26.1. päivä on pian, ja oletan että silloin kuullaan virallinen totuus. Oletan myös, että Cybertruck tuotanto alkaa H2 aikana.

"Kanadan viranomainen on huolissaan siitä, että viallinen ilmastointijärjestelmä voi vaikuttaa tuulilasin huurteenpoistoon ja siten näkyvyyteen, kertoo uutistoimisto Reuters.

Virasto kehottaa Teslaa raportoimaan viasta liikenneviranomaiselle ja autojen omistajille sekä julkistamaan takaisinkutsun."

Brändiuskollisuutta ja sen kestävyyttä mitataan mikäli takaisinkutsu tulee ilpillisille ajoneuvoille.

Tekniikan maailmassa oli iso juttu Model 3 kokemuksista. Testin luettua jäi aika karhumainen fiilis jutun kirjoittajista.

” So I’m giving Tesla FSD an “F” when it comes to self-driving. In fact it clearly shouldn’t have that name, as many have pointed out. It should have a driver-assist name, so I will call it “Street Autopilot”. ”

Olen lukenut viime päivinä useamman jutun jossa kaikissa on sama tutkimus tulos 2/3 auton ostajista ei ole kiinnostunut sähköautoista. Mitä jos näiden ihmisten mielipide ei muutukkaan vuoteen 2030 mennessä.

Suurin osa amerikkalaisista sanoo ei sähköautoille – taustalla tutut syyt | Kauppalehti

AutoX:n Robotaxi demo: